לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

-

חברת שאול בע”מ (להלן: “החברה”) היא חברה ציבורית שמניותיה נסחרות בבורסה לניירות ערך בתל אביב.

ביום 2 בינואר 2016 רכשו החברה וחברת דוד בע”מ (להלן: “חברת דוד”) בו זמנית 80% ו- 20%, בהתאמה, מהון המניות של חברת יהונתן בע”מ (להלן: “חברת יהונתן”) תמורת 2,000,000 ש”ח ו- 500,000 ש”ח, בהתאמה, וכבר באותו מועד השיגה החברה שליטה בחברת יהונתן (להלן: “מועד צירוף העסקים”).

-

במועד צירוף העסקים, החברה מודדת את הזכויות שאינן מקנות שליטה בהתאם לשווין ההוגן.

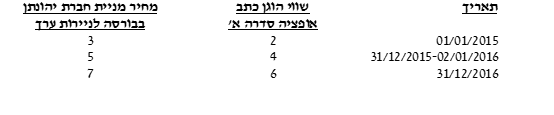

מחיר מניית חברת יהונתן בבורסה לניירות ערך למועד צירוף העסקים הוא 5 ש”ח למניה.

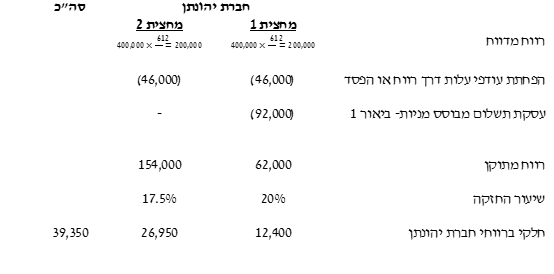

- להלן הדוח על השינויים בהון של חברת יהונתן לשנה שהסתיימה ביום 31 בדצמבר 2016, כפי שדווח על ידי חברת יהונתן במסגרת דוחותיה הכספיים המבוקרים ליום 31 בדצמבר 2016 (בש”ח):

4. להלן מידע נוסף לגבי הנכסים וההתחייבויות המזוהים של חברת יהונתן למועד צירוף העסקים:

א. להלן הרכב הרכוש הקבוע כפי שהופיע בספרי חברת יהונתן ביום 1 בינואר 2016 (בש”ח):

(1) מכונת ייצור:

במועד צירוף העסקים נאמד שוויה ההוגן של מכונת הייצור בסך 430,000 ש”ח.

חברת יהונתן מפחיתה את מכונת הייצור בהתאם לשיטת הקו הישר, הנח כי ערך השייר זניח.

החברה וחברת יהונתן מודדות את קבוצת המכונות שברשותן בהתאם למודל העלות.

חברת יהונתן התקשרה בהסכם חכירה עם חברת הבונים בע”מ ביום 1 בינואר 2014. בהתאם לתנאי ההסכם נקבע כי חברת יהונתן תחכיר לחברת הבונים בע”מ מתקן ייצור שבבעלותה למשך תקופה של 3 שנים, החל ממועד ההסכם, תמורת שלושה תשלומים שווים בסך 22,000 ש”ח המשולמים ביום 31 בדצמבר של כל שנה, החל מיום 31 בדצמבר 2014.

החכירה סווגה בדוחותיה הכספיים של חברת יהונתן כחכירה תפעולית, כהגדרתה בתקן חשבונאות בינלאומי 17, חכירות.

ביום 2 בינואר 2016, דמי החכירה המינימליים המקובלים בשוק לעסקאות חכירה של נכסים דומים הינם 43,100 ש”ח. שיעור הריבית השנתית המתאים להיוון תזרימי מזומנים הוא 10%.

מתקן הייצור מופחת בהתאם לשיטת הקו הישר וערך השייר זניח.

ביום 1 בינואר 2002 רכשה חברת יהונתן מבנה משרדים.

במועד צירוף העסקים יתרת העלות המופחתת של מבנה המשרדים היא 1,000,000 ש”ח (20% מיוחס למרכיב הקרקע).

יתרת אורך חייו השימושיים של מבנה המשרדים במועד צירוף העסקים היא 6 שנים.

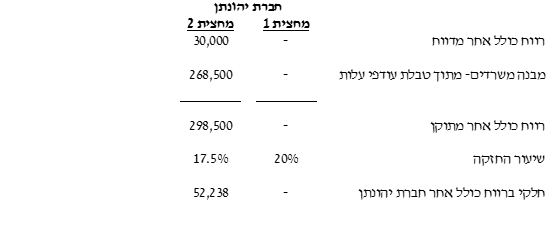

חברת יהונתן מודדת את קבוצת הבניינים והקרקעות בהתאם למודל העלות, ואילו החברה מודדת את קבוצת הבניינים והקרקעות בהתאם למודל הערכה מחדש, ומעבירה את קרן הערכה מחדש לעודפים בעת מימוש הנכס. החברה מעריכה מחדש את קבוצת הבניינים והקרקעות שברשותה בתום כל שנה. השווי ההוגן של מבנה המשרדים לימים 1 בינואר 2016 ו- 31 בדצמבר 2016 הוא 1,470,000 ש”ח ו- 1,632,000 ש”ח, בהתאמה.ערך הקרקע מהווה 20% משוויו ההוגן של מבנה המשרדים לאורך כל התקופות.לצרכי מס הכנסה מבנה המשרדים נמדד לפי עלות. ובהתאם לסעיף 21 לפקודת מס הכנסה, יותרו הוצאות פחת בשיעור של 5% מעלות מבנה המשרדים (למעט עלות הקרקע) בכל שנה, החל מהשנה בה נרכש.

בהתבסס על חוות דעת יועציה המשפטיים של חברת יהונתן נכללה בדוחותיה הכספיים הפרשה לתביעה כדלהלן:

במועד צירוף העסקים הוערך השווי ההוגן של התביעה בסכום זהה לערך שהוכר בספרי חברת יהונתן.

ג. למעט המידע שפורט לעיל השווי ההוגן של יתרת הנכסים וההתחייבויות המזוהים של חברת יהונתן זהה לערכם בספרים במועד צירוף העסקים.

5. ביום 1 בינואר 2015 חתמה חברת יהונתן על הסכם עם 100 עובדי מחלקת הייצור שלה. בהתאם לתנאי ההסכם, נקבע כי במידה ועובדי מחלקת הייצור יעבדו בחברת יהונתן עד ליום 31 בדצמבר 2017, תעניק חברת יהונתן לכל אחד מהם 1,000 כתבי אופציה סדרה א’ ללא תמורה. כל כתב אופציה סדרה א’ ניתן למימוש למניה רגילה אחת בת 1 ש”ח של חברת יהונתן תמורת תוספת מימוש לא צמודה של 1 ש”ח לכל כתב אופציה.

נתונים נוספים:

ג. החברה לא שינתה או החליפה את תנאי המענק האמור.

ד. במסגרת הענקה דנן, בחרה חברת יהונתן במסלול רווח הון, על כן לא תותר לה הוצאה לצרכי מס בגין הענקה זו, וזאת בהתאם להוראות סעיף 102 לפקודת מס הכנסה.

6. ביום 30 ביוני 2016, כל העובדים שנותרו בפועל מימשו את כתבי האופציה למניות.

ביום 31 בדצמבר 2016 המכונה סופקה לחברת יהונתן והמניות הונפקו.

השווי ההוגן של המכונה במועד הספקתה הוא 50,000 ש”ח.

חברת יהונתן סיווגה במסגרת דוחותיה הכספיים את ההשקעה במניות החברה כנכסים פיננסיים זמינים למכירה.

נתונים נוספים:

להלן נתונים בדבר מחירי מניית החברה בבורסה לניירות ערך במועדים שונים (בש”ח):

8. הנח כי רווחי חברת יהונתן התפלגו באופן אחיד על פני השנה.

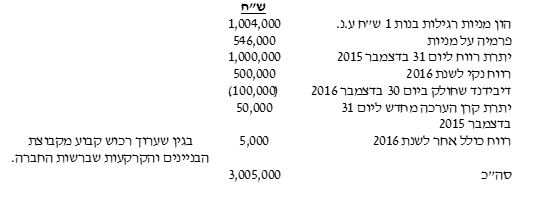

9. להלן נתונים בדבר הרכב הונה של החברה, כפי שעולה מדוחותיה הכספיים הנפרדים של החברה ליום 31 בדצמבר 2016:

10. החברה מודדת את ההשקעה בחברת יהונתן במסגרת דוחותיה הכספיים הנפרדים לפי עלות.

11. שיעור המס החל על החברות לכל התקופות הוא 25%. כמו כן, בהתאם לסעיף 126 (ב) לפקודת מס הכנסה, דיבידנד בין חברות אינו חייב במס.

נדרש-

הערה:

ניתן להיעזר בטבלה המצורפת לבחינה לצורך בניית דוח על השינויים בהון המאוחד של החברה.

הערה:

נדרש להציג את חישוב היתרה האמורה אשר ילווה בהסבר מפורט.

שים לב כי לא נדרש להציג תנועה והרכב של חשבון ההשקעה בחברת יהונתן.

בתשובתך יש להציג חישובי עזר והסברים מלאים ומפורטים.

כל הזכויות שמורות © מועצת רואי חשבון

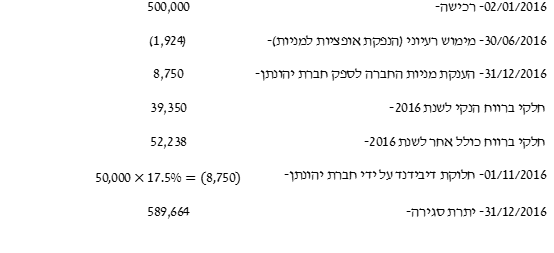

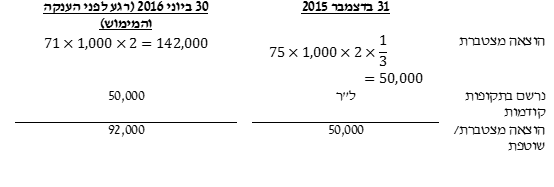

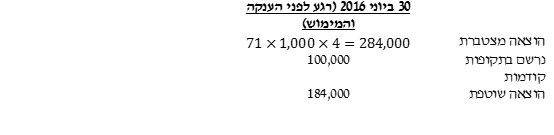

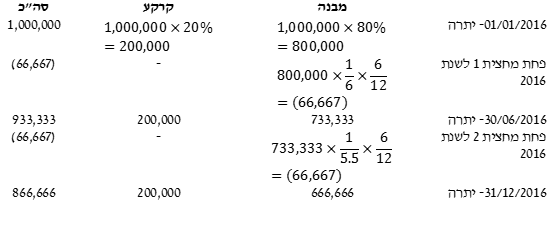

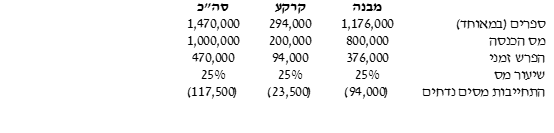

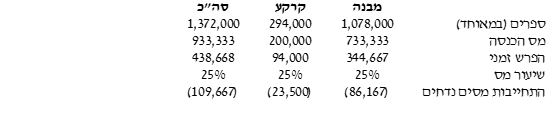

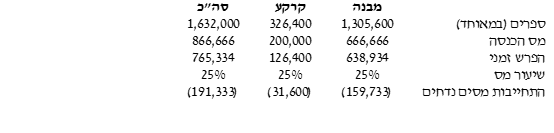

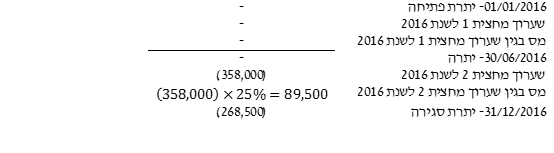

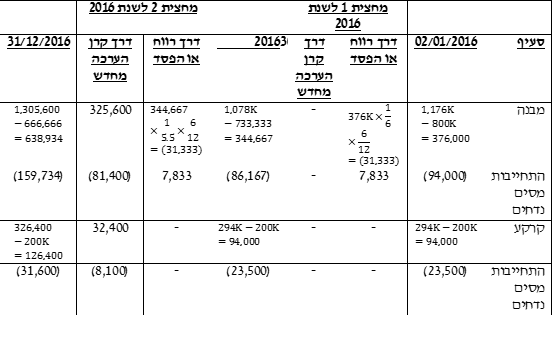

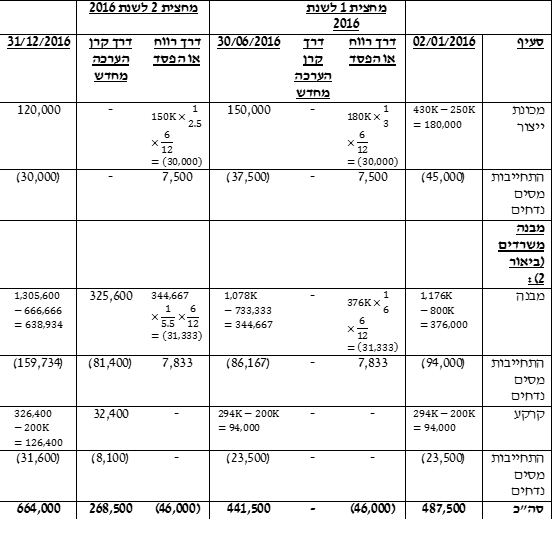

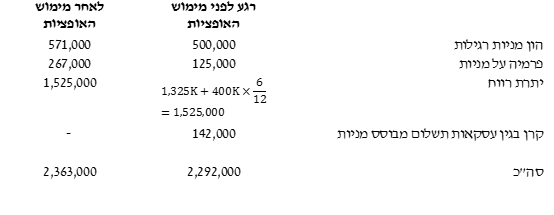

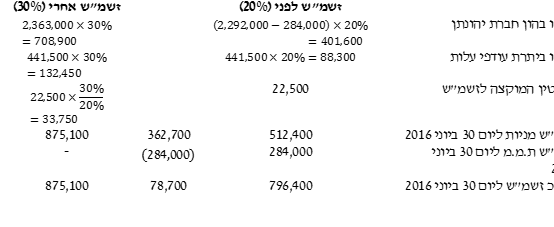

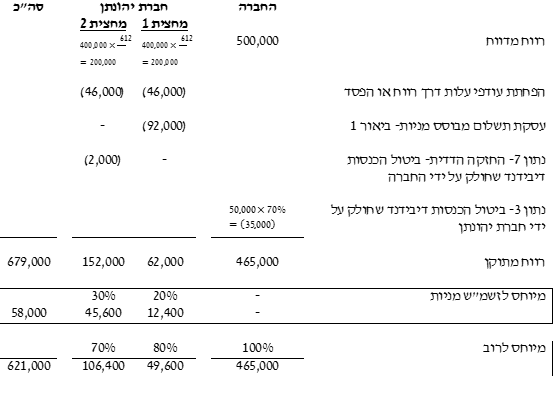

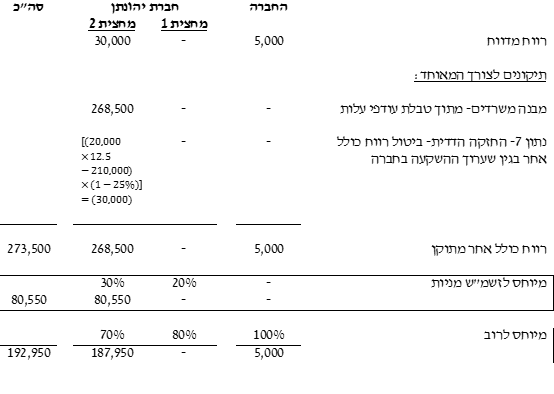

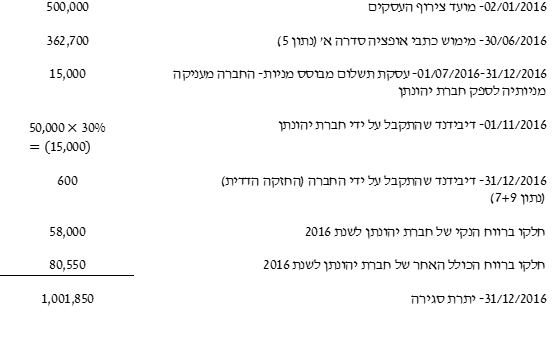

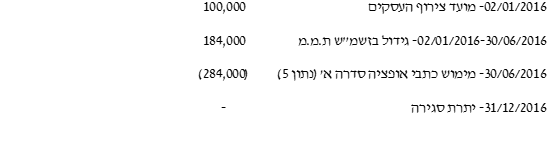

פתרון נדרש א’- חברת שאול (החברה): ביאור 1- נתון 5- עסקת תשלום מבוסס מניות: נרשם בספרי חברת יהונתן: 100 עובדים. תקופת הבשלה- 3 שנים. 1,000 כתבי אופציה סדרה א’. שווי הוגן כתב אופציה סדרה א’ למועד הענקה המקורי- 2 ש”ח. פקודות יומן: מנקודת מבט המאוחד- ראה סעיפים 30, ב62א ו- ב62ב לתקן דיווח כספי בינלאומי 3, צירופי עסקים (להלן: “IFRS 3“). ליום 2 בינואר 2016- מועד צירוף העסקים: זכויות שאינן מקנות שליטה בגין תשלום מבוסס מניות (להלן: “זשמ”ש ת.מ.מ”)- בתקופות עוקבות: פקודות יומן במאוחד: 30 ביוני 2016 (רגע לפני הענקה והמימוש) 184,000 184,000 הערה: נבחן אשר הניח כי התקופה שבין מועד צירוף העסקים, קרי החל מיום ה- 2 בינואר 2016, ועד ליום 30 ביוני 2016 מהווה את תקופת המדידה בהתאם לסעיף 45 ל- IFRS 3, ובעקבות זאת חישב את הענקה לעובדים לפי 71 עובדים וחישב את המוניטין בהתאם לכמות העובדים דנן, יהיה זכאי למלוא הניקוד. פקודות יומן לתיקון לצורך האיחוד: ביום 30 ביוני 2016- במועד האצת ההבשלה: נרשם בספרי חברת יהונתן: מימוש האופציות למניות חברת יהונתן: ביאור 2- נתון 4(א)(3)- מבנה המשרדים: ראה סעיף ב87 לתקן דיווח כספי בינלאומי 10, דוחות כספיים מאוחדים. נתון כי חברת יהונתן מודדת את קבוצת הבניינים והקרקעות בהתאם למודל העלות, ואילו החברה מודדת את קבוצת הבניינים והקרקעות בהתאם למודל הערכה מחדש, ומעבירה את קרן הערכה מחדש לעודפים בעת מימוש הנכס. לפיכך, על החברה לבצע תיאומים לדוחות הכספיים של חברת יהונתן לצורך איחוד הדוחות הכספיים של הקבוצה, וזאת על מנת להבטיח התאמה עם המדיניות החשבונאית של הקבוצה. במסגרת הפתרון בחרנו לכלול את ההתאמה האמורה במסגרת טבלת עודפי העלות שהוכנה, בין היתר, לצורך תיקון הרווח הנקי והרווח הכולל האחר של חברת יהונתן וכן, לצורך התאמת הערך בספרים של הנכסים וההתחייבויות של חברת יהונתן כך שיימדדו בהתאם לערכם בדוחות הכספיים המאוחדים. בספרי חברת יהונתן: מעגל הנכס: מנקודת מבט המאוחד: מעגל הנכס: מבנה קרקע סה”כ 1,470,000 – (98,000) – – – 1,078,000 294,000 1,372,000 – (98,000) 325,600 32,400 358,000 1,632,000 מסים נדחים בגין מבנה המשרדים: ליום 1 בינואר 2016: ליום 30 ביוני 2016: ליום 31 בדצמבר 2016: מעגל קרן הערכה מחדש במאוחד: מעגל מסים נדחים בגין מבנה המשרדים (במאוחד): (117,500) – 7,833 (109,667) (89,500) 7,833 (191,333) עודף עלות בגין מבנה משרדים: ליום 2 בינואר 2016- מועד צירוף העסקים: 2,000,000 100,000 2,600,000 2,487,500 112,500 שווי הוגן נכסים מזוהים, נטו: ראה סעיף 32 ל- IFRS 3. טבלת עודפי עלות: הקצאת מוניטין בין הרוב לזשמ”ש: מוניטין המוקצה לרוב- מוניטין המוקצה לזשמ”ש מניות- עודף עלות בגין חכירה תפעולית כאשר הנרכש הוא המחכיר (מתקן ייצור): בהתאם לסעיף ב42 ל- IFRS 3, נקבע כי: “במדידת השווי ההוגן למועד הרכישה של נכס, כגון בניין או פטנט, הכפוף לחכירה תפעולית, שבה הנרכש הוא המחכיר, הרוכש יביא בחשבון את התנאים של החכירה. במילים אחרות, הרוכש לא מכיר בנכס נפרד או בהתחייבות נפרדת אם התנאים של חכירה תפעולית עדיפים או נחותים בהשוואה לתנאי שוק, כפי שסעיף ב29 דורש עבור חכירות שבהן הנרכש הוא החוכר”. לפיכך, אין ליצור עודף עלות בגין החכירה התפעולית האמורה בסעיף 4(א)(2). כמו כן, בעניין הנכס: שווי הוגן למועד צירוף העסקים- שוויו ההוגן של הנכס זהה לערכו בספרים, דהיינו במועד צירוף העסקים לא נוצר עודף עלות בגינו. תביעה משפטית: נתון כי במהלך חודש מרץ 2014 הוגשה כנגד חברת יהונתן תביעה משפטית בסכום כולל של 500,000 ש”ח, בגין הפרת הסכמי הפצת מוצרים. וכי במועד צירוף העסקים נכללה בדוחותיה הכספיים של חברת יהונתן הפרשה לתביעה בסך 257,200 ש”ח. כמו כן, נתון כי במועד צירוף העסקים הוערך השווי ההוגן של התביעה בסכום זהה לערך שהוכר בספרי חברת יהונתן. יצוין כי סעיפים 23 ו- 56 ל- IFRS 3, המובאים להלן, חלים במקרים בהם מדובר בהתחייבויות תלויות, ואילו במקרה שבשאלה דנן מדובר בהפרשה שהוכרה בספרים ולפיכך ביום 31 בדצמבר 2016, ההפרשה תימדד בהתבסס על חוות דעת יועציה המשפטיים של חברת יהונתן (קרי, 120,000 ש”ח). ראה סעיף 23 ל- IFRS 3. ראה סעיף 56 ל- IFRS 3. ליום 30 ביוני 2016: מימוש האופציות למניות חברת יהונתן במאוחד: ביום 30 ביוני 2016 מימשו 71 עובדים את כל האופציות שברשותם למניות חברת יהונתן (ראה נתון 3- דוח על השינויים בהון של חברת יהונתן). מנקודת מבט של החברה האם, ההון של חברת יהונתן גדל בשווי התקבולים בגין האופציות (קרן הון ת.מ.מ) וכן תוספת המימוש כדלהלן: כתוצאה מהמימוש למניות, שיעור ההחזקה של הזשמ”ש מניות עלה ל-30%= 171,000/571,000 לעניין העלייה בזשמ”ש מניות וחישוב קרן הון עסקאות עם זשמ”ש (הפרש בין הסכום שבו מתואמות הזכויות שאינן מקנות שליטה לבין השווי ההוגן של התמורה ששולמה או התקבלה) המיוחסת לבעלי מניות חברת האם: הון חברת יהונתן ליום 30 ביוני 2016: השינוי בזשמ”ש: נתון 6- ביום 30 בספטמבר 2016 בוצעה עסקת תשלום מבוסס מניות- הענקת מניות החברה לספק הרכוש של חברת יהונתן (הענקה ביום 31 בדצמבר 2016): ראה סעיפים 43א-43ג ל- IFRS 3. בהתאם לנתוני השאלה, חברת יהונתן אינה מחויבת לסלק את עסקת תשלום מבוסס מניות ולכן, בדוחותיה הכספיים של חברת יהונתן תטופל העסקה כעסקת תשלום מבוסס מניות המסולקת במכשירים הוניים. וכן, נתון כי החברה תסלק את העסקה במכשירים ההוניים שלה (באמצעות הנפקת מניותיה) ולפיכך, תטופל העסקה כעסקת תשלום מבוסס מניות המסולקת במכשירים הוניים במסגרת דוחותיה הכספיים הנפרדים של החברה האם. במסגרת הדוחות הכספיים המאוחדים, תטופל העסקה כעסקת תשלום מבוסס מניות המסולקת במכשירים הוניים, וזאת משום שהחברה האם מסלקת את העסקה באמצעות הנפקת מכשירים ההוניים (הנפקת מניותיה). ביום 31 בדצמבר 2016: החברה רשמה בדוחותיה הנפרדים: הבת רשמה: בדוחות הכספיים המאוחדים יירשם: נתון 7- ליום 30 בספטמבר 2016- רכישת 20,000 מניות החברה על ידי חברת יהונתן: שיעור ההחזקה בפועל: חברת יהונתן רשמה: 30/09/2016- רכישה: 31/12/2016- שערוך: 30/12/2016- חלוקת דיבידנד על ידי החברה: החברה רשמה בדוחותיה הנפרדים: 30/12/2016- חלוקת דיבידנד על ידי החברה: בדוחות הכספיים המאוחדים יירשם: כאשר החברה האם חילקה דיבידנד בסך 100,000 ש”ח ביום 30 בדצמבר 2016, חברת יהונתן קיבלה 2,000 ש”ח , בגין החזקותיה במניות חברת האם (20,000 מניות מתוך 1,000,000 מניות קיימות ביום 30 בדצמבר 2016, יש לשים לב שחברת האם הנפיקה 4,000 מניות לספק הרכוש רק ביום 31 בדצמבר 2016, דהיינו לאחר חלוקת הדיבידנד). חברת הבת רשמה במסגרת דוחותיה הכספיים הכנסות מדיבידנד בסך 2,000 ש”ח (כפי שצוין לעיל), וזאת משום שמדובר בדיבידנד שהתקבל מחברה אשר מהווה השקעה המוצגת כנכס פיננסי זמין למכירה ולכן, הכנסות הדיבידנד יירשמו כהכנסה שוטפת. ומנקודת מבט הדוחות המאוחדים ההכנסות מדיבידנד דנן צריכות להתבטל. לעניין חלקו של הזשמ”ש בדיבידנד בסך 600 ש”ח במסגרת הדוח על השינויים בהון המאוחד של החברה, יש להציג רק את סכום הדיבידנד אשר חולק לחיצוניים, דהיינו 98,000 ש”ח . (100,000X98%) 30/12/2016- חלוקת דיבידנד על ידי החברה: יתקבלו גישות נוספות). טבלת רווחים לשנת 2016: רווח נקי: רווח כולל אחר: חישוב זכויות שאינן מקנות שליטה ליום 31 בדצמבר 2016: זשמ”ש מניות: תנועה- הרכב- חלקו בהון חברת יהונתן 2,593,000X30%=777,900 חלקו ביתרת עודפי העלות 664,000X30%=199,200 מוניטין מיוחס לזשמ”ש 33,750 ביטול רווח כולל אחר מהשקעה בחברה ( החזקה הדדית) (9.000)= (210,000- 20,000X12.5)Xׁׁׂ( 1-25%)X30ֵֵ% 31/12/2016- יתרת סגירה 1,001,850 זשמ”ש ת.מ.מ: תנועה- נדרש א’- דוח על השינויים בהון המאוחד של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016: הון מניות רגילות בנות 1 ש”ח ע.נ. פרמיה על מניות יתרת רווח קרן הערכה מחדש קרן עסקאות עם זשמ”ש סה”כ זשמ”ש ת.מ.מ זשמ”ש מניות סה”כ 1,000,000 50,000 – 2,550,000 – – 2,550,000 – 100,000 500,000 600,000 – 184,000 184,000 (7,700) (7,700) (284,000) 362,700 71,000 4,000 46,000 (15,000) 35,000 15,000 50,000 – (15,000) (15,000) (98,600) (98,600) 600 (98,000) 621,000 621,000 58,000 679,000 192,950 192,950 80,550 273,500 1,004,000 546,000 1,522,400 242,950 (22,700) 3,292,650 – 1,001,850 4,294,500 נדרש ב’- חברת דוד: דרך פתרון קצרה: יתרת הזכויות שאינן מקנות שליטה כפי שהופיעו בדוחות הכספיים המאוחדים של החברה ליום 31 בדצמבר 2016 היא: 1,001,850 ש”ח. שיעור הזכויות שאינן מקנות שליטה אלה ליום 31 בדצמבר 2016 הוא: 30%, אשר 17.5% מהם מוחזקים על ידי חברת דוד. ההבדל היחידי בין חשבון הזשמ”ש (לפי החלק היחסי המוחזק על ידי חברת דוד) המוצג במסגרת הדוחות הכספיים המאוחדים של החברה ליום 31 בדצמבר 2016 לבין חשבון ההשקעה בחברת יהונתן כפי שתוצג במסגרת דוחותיה הכספיים של חברת דוד הכוללים את יישום שיטת השווי המאזני ליום 31 בדצמבר 2016 הוא שמנקודת מבטה של חברת דוד, חברת יהונתן השקיעה במניות החברה וחברת דוד מושכת את חלקה ברווח כולל אחר הנובע מהשקעה זו ואילו בדוחות הכספיים המאוחדים של החברה, הרווח הכולל האחר הנובע מההשקעה בחברה (שערוכים) מבוטל ואין הרוב או הזשמ”ש נוטלים בו חלק. ולכן, יתרת חשבון ההשקעה בחברת יהונתן, כפי שהופיעה בדוחות הכספיים הכוללים את יישום שיטת השווי המאזני של חברת דוד ליום 31 בדצמבר 2016 היא: 589,663 דרך פתרון ארוכה: ליום 2 בינואר 2016- מועד השגת השפעה מהותית: 500,000 380,000 120,000 97,500 487,500X20%= מתוך טבלת עודפי עלות (המוצגת לפי 100%) 22,500 ליום 30 ביוני 2016- מימוש רעיוני וירידה בשיעור ההחזקה: שיעור החזקה חדש על ידי חברת דוד: לפני (20%) אחרי (17.5%) 22,500 512,400 510,476 1,924 1,924 נתון 6- עסקת תשלום מבוסס מניות- הענקת מניות החברה לספק הרכוש של חברת יהונתן: 31 בדצמבר 2016- חברת יהונתן רשמה: חברת דוד רשמה: נתון 7- רכישת 20,000 מניות החברה על ידי חברת יהונתן: 31 בדצמבר 2016- חברת דוד רשמה: טבלת רווחים חברת יהונתן: רווח נקי: רווח כולל אחר: חשבון השקעה בחברת יהונתן ליום 31 בדצמבר 2016: תנועה: הרכב:

ח’ הוצאות שכר-

ז’ זשמ”ש ת.מ.מ-

01/01/2016- יתרה

1,470,000X80%=1,176,000

1,470,000X20%=294,000

פחת מחצית 1 לשנת 2016

1,176,000X(1/6)X(6/12)= 98,000

שערוך מחצית 1 לשנת 2016

30/06/2016- שווי הוגן

פחת מחצית 2 לשנת 2016

1,078,000X(1/5.5)X(6/12)=(98,000)ׁ

שערוך מחצית 2 לשנת 2016

31/12/2016- יתרה

1,632,000X80%=1,305,600

1,632,000X20%=326,400

01/01/2016- יתרת פתיחה

מחצית 1 לשנת 2016:

דרך ההון

דרך רווח או הפסד

(98,000-66,667)X25%=

30/06/2016- יתרה

מחצית 2 לשנת 2016:

דרך ההון

358,000X25%=

דרך רווח או הפסד

(98,000-66,667)X25%=

31/12/2016- יתרת סגירה

שווי הוגן תמורה ששולמה-

שווי הוגן זכויות שאינן מקנות שליטה מניות (זשמ”ש מניות)-

500,000X20%X5=500,000

זכויות שאינן מקנות שליטה תשלום מבוסס מניות (זשמ”ש ת.מ.מ) ראה באור 1–

סה”כ עלות הצירוף

שווי הוגן נכסים מזוהים, נטו

מוניטין

יתרה ליום 31 בדצמבר 2015

1,004K-4K=1,000,000

546K-46K=500,000

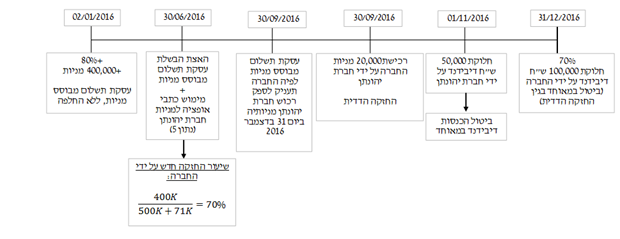

02/01/2016- מועד צירוף העסקים

01/01/2016-30/06/2016- גידול בזשמ”ש ת.מ.מ

30/06/2016- מימוש כתבי אופציה סדרה א’ בחברת יהונתן

31/12/2016- עסקת תשלום מבוסס מניות- החברה מעניקה מניותיה לספק חברת יהונתן

01/11/2016- חלוקת דיבידנד על ידי חברת יהונתן

30/12/2016- חלוקת דיבידנד על ידי החברה

רווח נקי לשנת 2016

רווח כולל אחר לשנת 2016

יתרה ליום 31 בדצמבר 2016

חלק יחסי מיתרת הזשמ”ש ליום 31 בדצמבר 2016

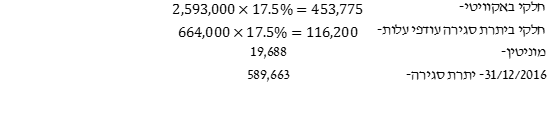

1,001,850/30%X17.5%=584,413

שערוך ההשקעה בחברה, נטו

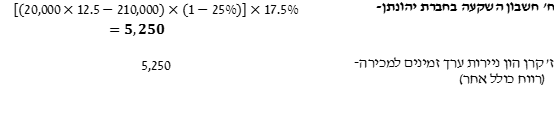

30,000X17.5%=5,250

יתרת חשבון ההשקעה בחברת יהונתן כפי שהופיעה בספרי חברת דוד ביום 31 בדצמבר 2016

שווי הוגן תמורה ששולמה-

500,000X20%X5=

חלקי באקוויטי-

=X20% (2,000,000-100,000)

עודף עלות-

עודפי עלות בגין נכסים מזוהים, נטו-

מוניטין-

חלקי בהון חברת יהונתן

X20%=401,600(2,292,000-284,000)

2,363,000X17.5%=413,525

חלקי ביתרת עודפי עלות בגין נכסים מזוהים, נטו

441,500X20%=88,300

441,500X17.5%=77,263

מוניטין

22,500X(17.5%/20%)=19,688

יתרת סגירה

(1,924)

ח’

הפסד ממימוש רעיוני

ז’

חשבון השקעה בחברת יהונתן