לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת רייקולס בע”מ (להלן – “החברה“) הינה חברה ציבורית העוסקת בייצור, שיווק ומכירת ציוד למטיילים בג’ונגלים.

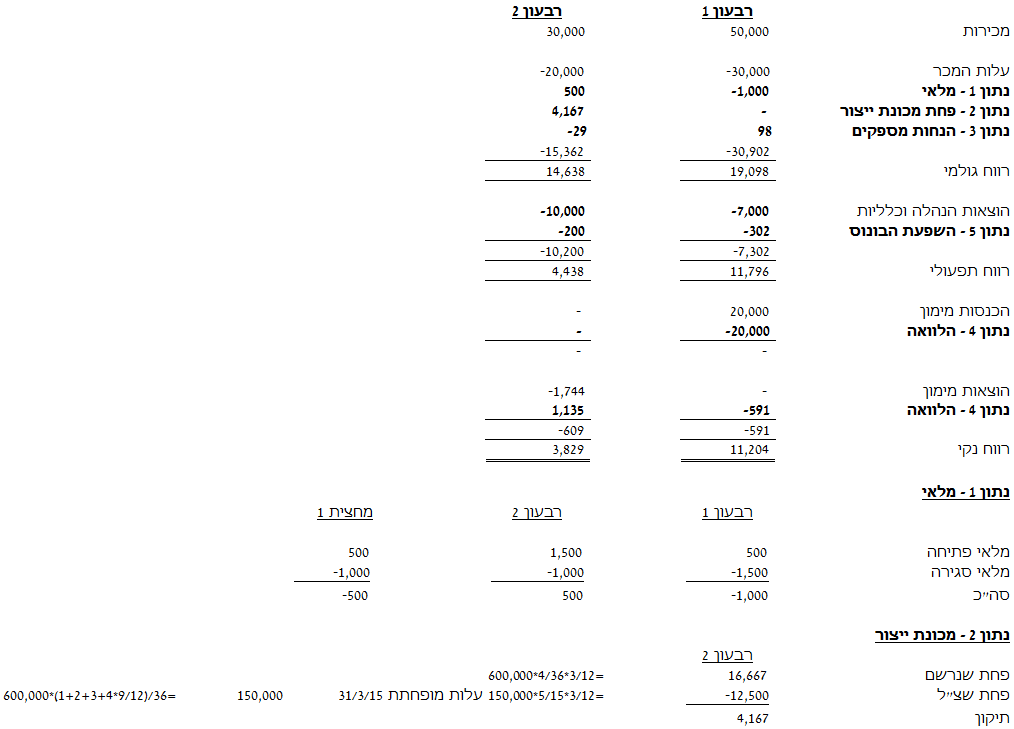

להלן נתונים על הרווח הנקי של החברה לרבעון הראשון ולרבעון השני לשנת 2015 (בש”ח):

| 1-3/2015 | 4-6/2015 | |

| מכירות | 50,000 | 30,000 |

| עלות המכר | (30,000) | (20,000) |

| רווח גולמי | 20,000 | 10,000 |

| הוצאות הנהלה וכלליות | (7,000) | (10,000) |

| רווח תפעולי | 13,000 | 0 |

| הכנסות מימון | 20,000 | 0 |

| הוצאות מימון | 0 | (1,744) |

| רווח נקי | 33,000 | (1,744) |

נתונים נוספים:

- מלאי

החברה מדדה את המלאי בדוחותיה הכספיים לפי עלות בהתעלם משווי מימוש נטו. הנח כי המלאי בתום כל רבעון נמכר ברבעון העוקב. מס הכנסה לא מכיר בירידת ערך מלאי אלא במועד מימוש המלאי בפועל.

להלן נתונים לגבי המלאי (בש”ח):

| עלות | שווי מימוש, נטו | |

| 31.12.2014 | 16,000 | 15,500 |

| 31.3.2015 | 18,000 | 16,500 |

| 30.6.2015 | 20,000 | 19,000 |

- מכונת ייצור

ביום 1 בינואר 2011 רכשה החברה מכונת ייצור תמורת 600,000 ש”ח. המכונה נמדדת לפי מודל העלות, מופחתת בשיטת סכום ספרות השנים היורד על פני 8 שנים (ללא ערך שייר). במהלך הרבעון השני לשנת 2015 החליטה החברה לשנות את אומדן אורך חיי המכונה ל- 5 שנים החל מיום 1 באפריל 2015. שיטת הפחת לא השתנתה. הוצאות הפחת נרשמו בסעיף עלות המכר אך טרם ניתן ביטוי בדוחות הכספיים לשינוי האומדן שבוצע (יש להתעלם מהשפעת שינוי אומדן הפחת על המלאי).

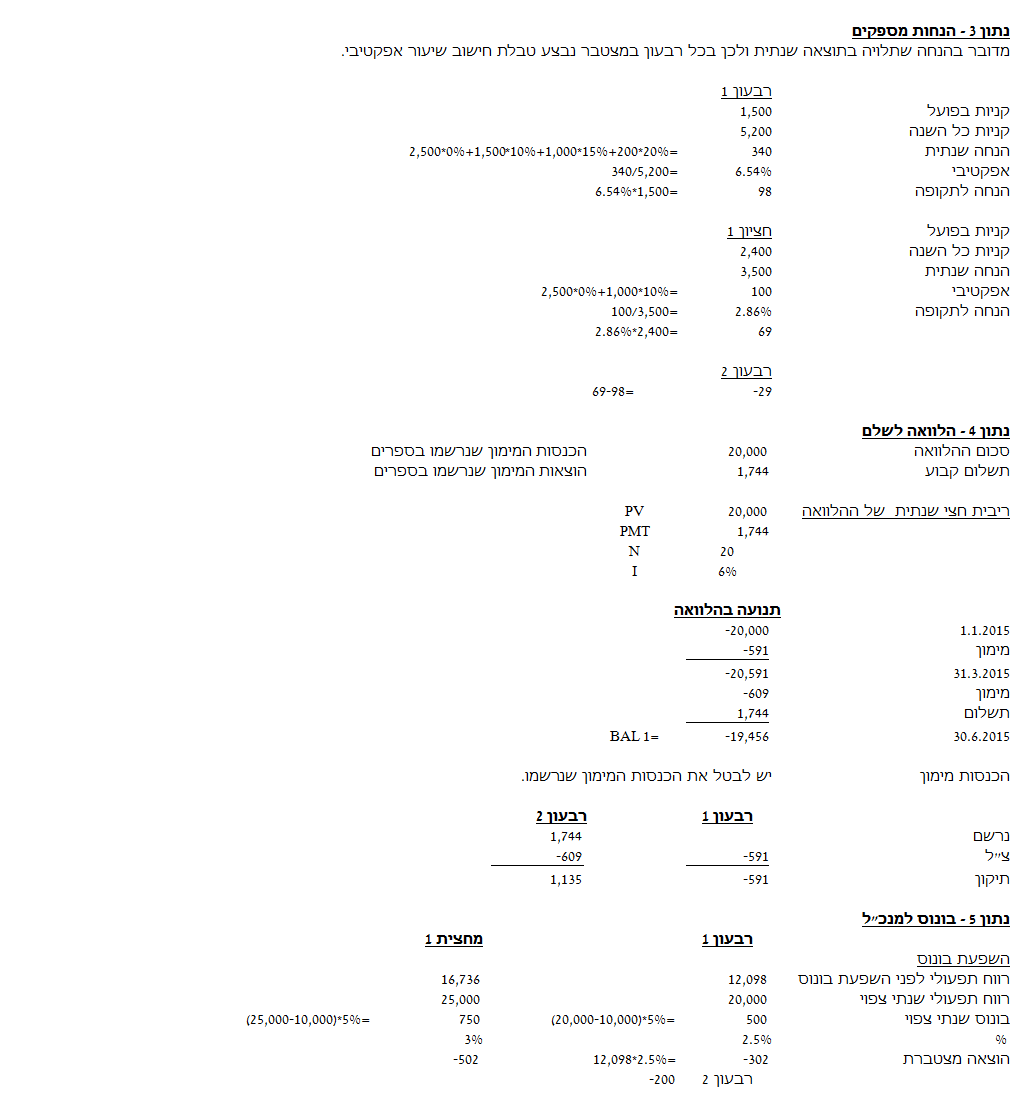

- הנחות מספקים

- ספק ציוד התיקים של החברה הינו חברת קשה-גב בע”מ (להלן – “חברת קשה-גב“). בין החברה לבין חברת קשה-גב קיים הסכם, לפיו החברה מקבלת הנחה פרוגרסיבית התלויה במחזור הרכישות של התיקים שהיא רוכשת, על פי המדרגות הבאות (בש”ח):

| מחזור רכישות של תיקים | שיעור ההנחה |

| 0-2,500 | 0% |

| 2,501-4,000 | 10% (על התוספת) |

| 4,001-5,000 | 15% (על התוספת) |

| מעל 5,000 | 20% (על התוספת) |

- עד ליום 31 במרס 2015 רכשה החברה תיקים מחברת קשה-גב בסך 1,500 ₪. למועד זה החברה צופה כי תרכוש במהלך כל שנת 2015 מחברת קשה-גב תיקים בסך 5,200 ₪.

- מיום 1 באפריל 2015 ועד ליום 30 ביוני 2015 רכשה החברה מחברת קשה-גב תיקים בסך 900 ₪. עקב המצב הכלכלי במשק צפתה החברה, כי תרכוש במהלך כל שנת 2015 מחברת קשה-גב תיקים בסך 3,500 ₪.

- החברה טרם נתנה ביטוי להנחות מספקים בדוחותיה הכספיים.

- הלוואה לשלם

ביום 1 בינואר 2015 נטלה החברה הלוואה מבנק שבט האיים בע”מ. ההלוואה הינה ל-10 שנים ומוחזרת בתשלומים חצי שנתיים קבועים וזהים של קרן וריבית ביום 30.6 וביום 31.12 של כל שנה החל מיום 30.6.2015 (שפיצר). הכנסות והוצאות המימון שנכללו ברבעון הראשון והשני של שנת 2015 כמוצג לעיל הן אך ורק בגין הלוואה זו, כאשר החברה זקפה בטעות את סכום קבלת ההלוואה כהכנסות מימון ברבעון הראשון לשנת 2015 ואת מלוא ההחזר (קרן וריבית) ששולם בגין ההלוואה ביום 30.6.2015 החברה זקפה כהוצאות מימון ברבעון השני לשנת 2015.

- בונוס למנכ”ל

מנכ”ל החברה זכאי לבונוס בשיעור של 5% מהרווח התפעולי (לפי כללי החשבונאות המקובלים ולפני השפעת הבונוס עצמו) של החברה העולה על סכום של 10,000 ₪.

החברה טרם נתנה ביטוי להוצאות השכר בגין הבונוס למנכ”ל.

להלן תחזית הרווח התפעולי של החברה לשנת 2015 (לפני השפעת הבונוס) (בש”ח):

| תאריך התחזית | רווח תפעולי חזוי |

| 31.3.2015 | 20,000 |

| 30.6.2015 | 25,000 |

- יש להתעלם מהשפעת המס.

- החברה מפרסמת דוחות כספיים בדיוק 30 יום מתום כל רבעון.

נדרש

הצג/י נייר עבודה לדוחות רווח והפסד של החברה לרבעון הראשון ולרבעון השני של שנת 2015 בהתאם להוראות תקן חשבונאות בינלאומי 34.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון