לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת ריידר בע”מ (להלן: “החברה” או “ריידר“) הינה חברה תעשייתית אשר מייצרת ומשווקת בגדי ילדים באמצעות סניפים בפריסה ארצית.

החברה מחזיקה בשתי חברות בנות כדלקמן:

- חברת צ’ייס בע”מ (להלן: “חברת צ’ייס‘”) – הוקמה ע”י החברה ביום 1/7/2013.

- חברת רוקי בע”מ (להלן: “חברת רוקי‘”) – מוחזקת בשיעור של 100% ע”י החברה החל מיום 1/1/2014.

מענק לעובדי שיווק

ביום 1/1/2015 הגיעה ריידר להסדר עם עובדי השיווק של שתי החברות הבנות שלה כדלקמן:

- בהתאם לתנאי ההסדר, אם העובדים ישלימו תקופת שירות בת 3 שנים, כל עובד יהיה זכאי לקבל 1,000 אופציות של ריידר ללא תמורה. כל אופציה ניתנת להמרה למניה אחת של ריידר ביחס של 1:1. האופציות ניתנות למימוש עד ליום 31/12/2020 תמורת תוספת מימוש לא צמודה בסך 7 ₪ לכל אופציה.

- ליום 1/1/2015 בחברת צ’ייס 100 עובדי שיווק ובחברת רוקי 50 עובדי שיווק.

- ככל שבתקופת השירות, עובדי שיווק יעברו לעבוד בחברה אחרת בקבוצה (למשל עובד בחברת צ’ייס יעבור לעבוד בחברת רוקי במהלך תקופת השירות), הם ישמרו על זכאותם לקבלת המענק והוא לא יחולט. רק אם עובד יעזוב את הקבוצה לפני תום תקופת ההבשלה הוא יאבד את זכאותו לקבלת האופציות.

- ביום 1/7/2016 5 מעובדי מחלקת השיווק בחברת צ’ייס עברו לעבוד בחברת רוקי.

- ביום 31/12/2016 שני עובדי מחלקת השיווק בחברת צ’ייס עברו לעבוד בריידר. כמו כן, באותו מועד 4 מעובדי מחלקת השיווק בחברת רוקי עברו לעבוד בריידר.

- ביום 1/7/2017 שניים מתוך 4 עובדי מחלקת השיווק של חברת רוקי שב-31/12/2016 עברו לעבוד בריידר, עברו לעבוד כעת בחברת צ’ייס.

נתונים נוספים

- להלן טבלת נתונים בקשר להסדר

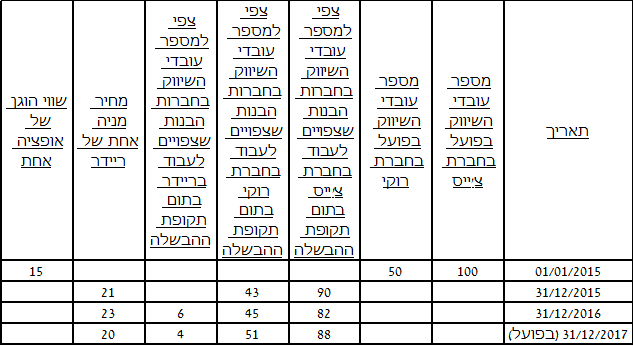

| תאריך | צפי למספר עובדי השיווק בחברות הבנות שצפויים לעבוד בחברת צ’ייס בתום תקופת ההבשלה | צפי למספר עובדי השיווק בחברות הבנות שצפויים לעבוד בחברת רוקי בתום תקופת ההבשלה | צפי למספר עובדי השיווק בחברות הבנות שצפויים לעבוד בריידר בתום תקופת ההבשלה | שווי הוגן אופציה אחת | מחיר מניה אחת של ריידר |

| 1/1/2015 | 98 | 48 | 0 | 15 | 17 |

| 31/12/2015 | 90 | 43 | 0 | 18 | 21 |

| 31/12/2016 | 82 | 45 | 6 | 20 | 23 |

| 31/12/2017 | 88 (בפועל) | 51 (בפועל) | 4 (בפועל) | 13.5 | 20 |

*יש להניח כי עובדים אשר עוברים בין חברות הקבוצה לא צפויים לעזוב את הקבוצה ואכן הם לא עזבו (העובדים שצפויים לעזוב בהתאם לטבלה הנ”ל הם רק עובדים שלא עברו בין חברות הקבוצה).

- שיעור מס חברות הינו 25%.

- חברות הקבוצה בחרו במסלול הפירותי לצרכי מס הכנסה לפיו, במועד מימוש האופציות למניות על ידי העובד, תוכר לחברה בה הועסק העובד במועד הבשלת האופציות, הוצאה לצרכי מס לפי השווי הפנימי במועד מימוש האופציות על ידי העובד.

נדרש

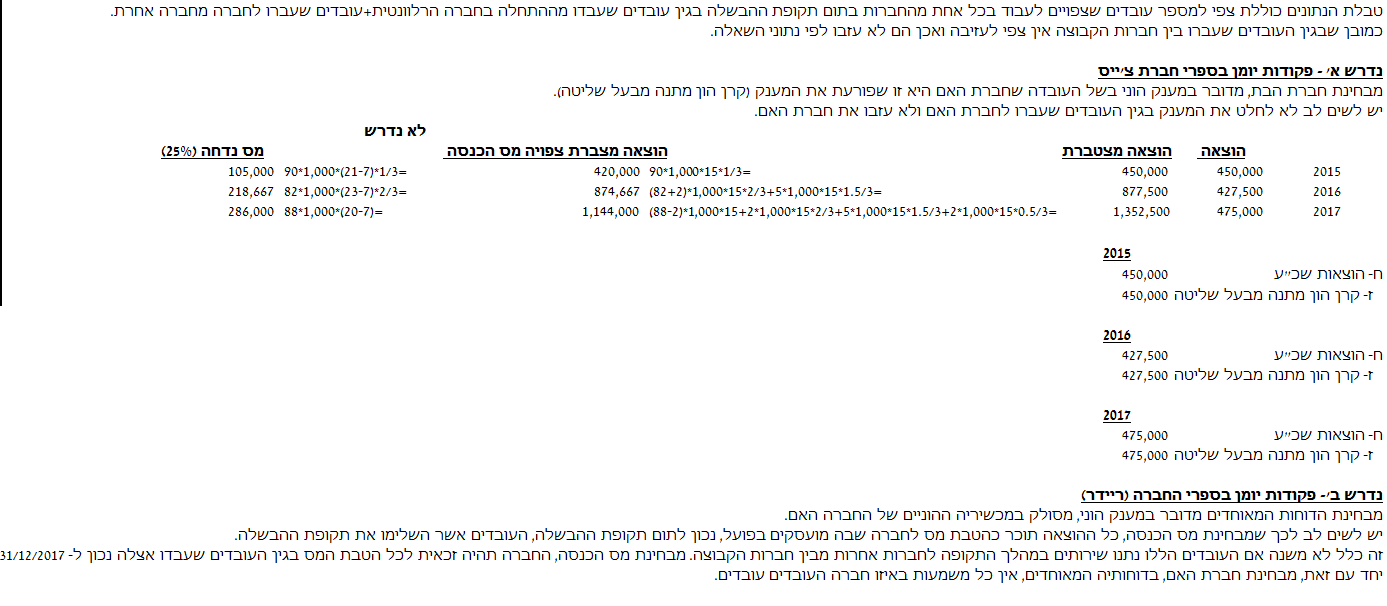

- פקודות היומן לרישום הוצאות השכר בלבד כפי שיכללו בספרי חברת צ’ייס בגין המענק לעובדי מחלקת השיווק שלה בשנים 2015-2017, בהתאם להוראות IFRS 2.

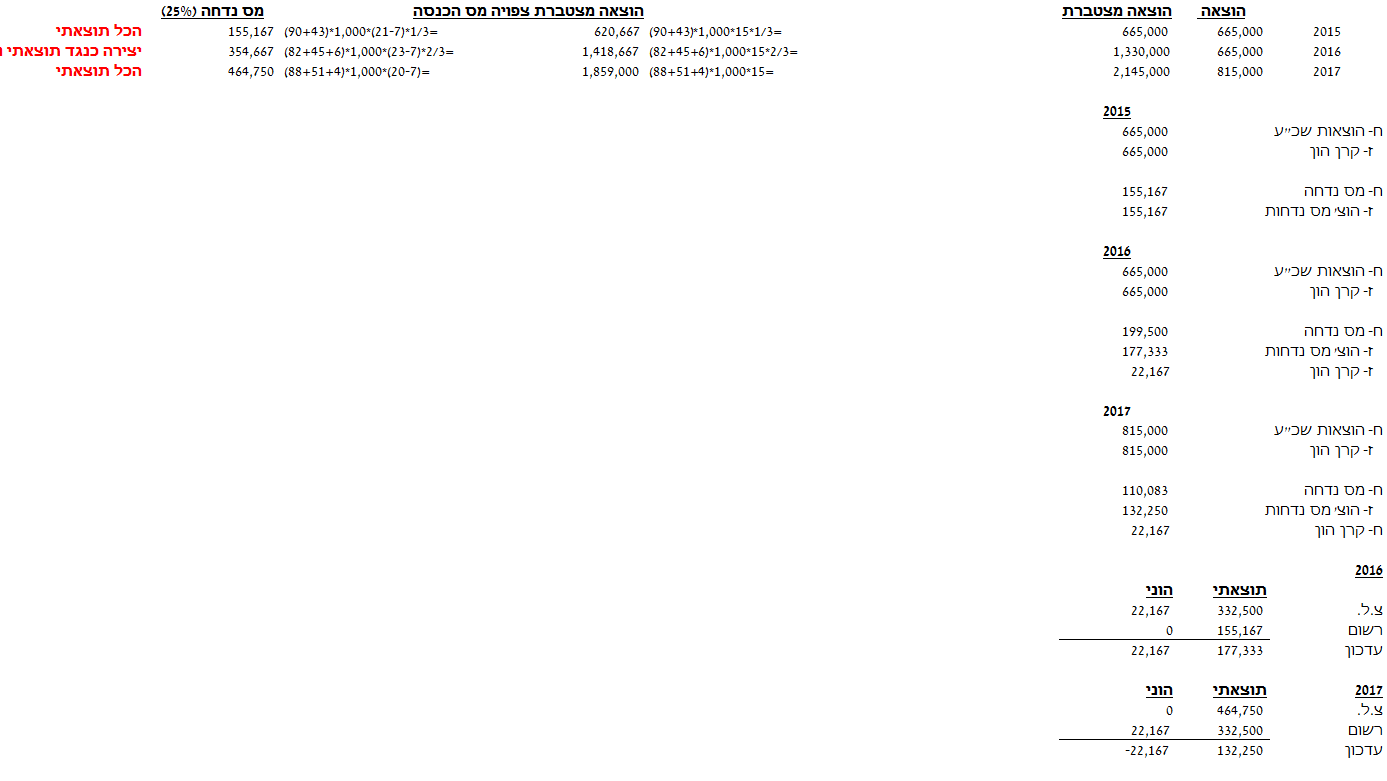

- פקודות היומן לרישום הוצאות השכר והשפעות המס כפי שיכללו בדוחות המאוחדים של ריידר בגין המענק לעובדי מחלקות השיווק בשנים 2015-2017, בהתאם להוראות IFRS 2.

כל הזכויות שמורות ©

האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון