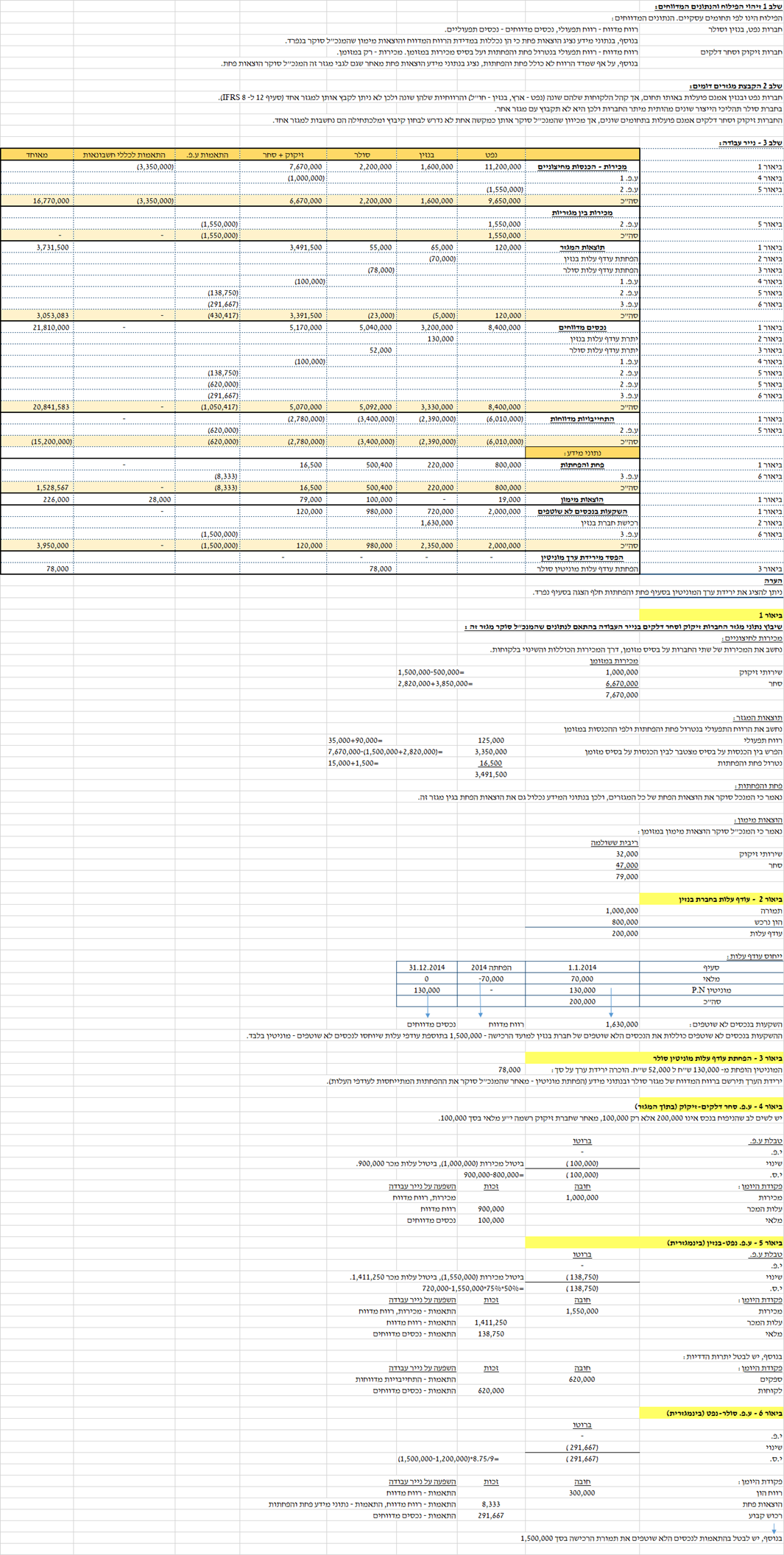

לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

קבוצת הזיקוק בע”מ מורכבת ממספר חברות תעשייתיות העוסקות בייצור מוצרי נפט. חברת האם בקבוצה (להלן: “החברה“) הינה חברת החזקות הפועלת בעיקר בישראל באמצעות חברות בנות כמפורט להלן (במהלך השנים לא חלו שינויים בשיעורי ההחזקה):

|

שם החברה |

נפט |

בנזין |

סולר |

זיקוק |

סחר דלקים |

|

אחוז החזקה |

100% |

100% |

70% |

100% |

100% |

-

נתונים אודות החברות הבנות:

-

חברת נפט הוקמה על ידי החברה ביום 1.1.2010 ועוסקת ברכישת נפט גולמי וחומרי ביניים לצורך זיקוק ועיבוד מוצרי דלק מוגמרים, על מנת למכרם ללקוחות בישראל.

-

חברת בנזין עוסקת בתחום דומה לתחום בו עוסקת חברת נפט. חברת בנזין נרכשה ביום 1.1.2014 בתמורה ל- 1,000,000 ₪. נכון למועד הרכישה בספרי חברת בנזין מלאי נפט אשר שוויו ההוגן גבוה מערכו בספרים ב- 70,000 ₪. מלאי זה נמכר לחיצוניים במהלך שנת 2014. השווי ההוגן של יתר הנכסים וההתחייבויות של חברת בנזין זהה לערכם בספרים. הונה העצמי של חברת בנזין למועד הרכישה הינו 800,000 ₪. בנוסף, ליום 1.1.2014 לבנזין נכסים לא שוטפים שערכם בספרים מסתכם ל- 1,500,000 ₪.

חברת בנזין מוכרת את עיקר מוצרי הדלק הסופיים שהיא מעבדת ללקוחות בחו”ל. כמו כן, הרווחיות הגולמית והתפעולית שלה שונה מזו של חברת נפט.

-

חברת סולר נרכשה על ידי החברה ביום 31.12.2013. המוניטין שנוצר במועד הרכישה הינו 130,000 ₪. ביום 31.12.2014 ערכה החברה בחינת ירידת ערך למוניטין וכתוצאה מכך העמידה את המוניטין על סך של 52,000 ₪. חברת סולר עוסקת בייצור חומרי גלם למוצרי דלק שונים. מהות תהליכי הייצור שונה באופן מהותי משאר החברות בקבוצה.

-

חברת זיקוק וחברת סחר דלקים הינן חברות המספקות שירותי זיקוק יחד עם מכירת מוצרי דלק שונים, לחברות אחרות בקבוצה וללקוחות חיצוניים.

-

התעלם מהשפעת המס.

-

-

אופן הדיווח המגזרי:

-

מנכ”ל החברה הינו מקבל ההחלטות הראשי בחברה. המנכ”ל סוקר כל אחת מהחברות נפט, בנזין וסולר בנפרד. לגבי מגזרים אלו הרווח המדווח הינו רווח תפעולי, הנכסים המדווחים הינם נכסים תפעוליים וההתחייבויות המדווחות הינן ההתחייבויות התפעוליות.

-

המנכ”ל סוקר את חברת זיקוק וחברת סחר דלקים כמקשה אחת. לגבי מגזר זה המנכ”ל סוקר את המכירות במזומן (מכירה במזומן = המועד בו הלקוח משלם לחברה במזומן עבור רכישותיו), הרווח המדווח הינו הרווח התפעולי בנטרול פחת והפחתות כאשר בחישוב הרווח ההכנסות נלקחות על בסיס מזומן, הנכסים המדווחים הינם הנכסים התפעוליים וההתחייבויות המדווחות הינן ההתחייבויות התפעוליות.

-

במהלך שנת 2014 חלה עלייה ביתרת הלקוחות של חברת זיקוק בסך של 500,000 ₪ וחלה ירידה ביתרת הלקוחות של חברת סחר דלקים בסך של 3,850,000 ₪. למען הסר ספק, מאז ומעולם אין ולא הייתה הפרשה לחובות מסופקים בשתי החברות.

-

המנכ”ל סוקר את הוצאות הפחת ואת הוצאות המימון עבור כל המגזרים, כאשר לגבי חברת זיקוק וחברת סחר דלקים הוא סוקר את הוצאות המימון במזומן.

-

במהלך שנת 2014 הסתכמו תשלומי הריבית בחברת זיקוק ובחברת סחר דלקים ב- 32,000 ₪ ו- 47,000 ₪, בהתאמה.

-

היתרות וההפחתות של סכומים שנוצרו במועד צירוף העסקים של חברות הבנות נסקרות על ידי המנכ”ל יחד עם החברה הבת לה מיוחסים הסכומים.

-

-

להלן נתונים ממאזני הבוחן של כל אחת מהחברות ליום 31 בדצמבר 2014 ולשנה שהסתיימה באותו תאריך (בש”ח):

נפט

בנזין

סולר

זיקוק

סחר

הכנסות

11,200,000

1,600,000

2,200,000

1,500,000

2,820,000

עלות המכר

(800,000)

(480,000)

(720,000)

(115,000)

(1,650,000)

רווח תפעולי

120,000

65,000

55,000

35,000

90,000

הוצאות מימון

(19,000)

–

(100,000)

(37,000)

(70,000)

נכסים תפעוליים

8,400,000

3,200,000

5,040,000

2,050,000

3,120,000

התחייבויות תפעוליות

(6,010,000)

(2,390,000)

(3,400,000)

(1,005,000)

(1,775,000)

פחת והפחתות

(800,000)

(220,000)

(500,400)

(1,500)

(15,000)

השקעות בנכסים לא שוטפים

2,000,000

720,000

980,000

–

120,000

-

עסקאות פנימיות:

-

במהלך שנת 2014 מכרה חברת סחר דלקים מלאי שמנים ארומטיים לחברת זיקוק, על מנת שתזקק אותו טרם המכירה ללקוחות חיצוניים. תמורת המכירה הסתכמה לסך של 1,000,000 ₪ ושולמה במזומן. שיעור הרווח הגלום בעסקה הינו 20%. המלאי טרם נמכר לחיצוניים עד ליום 31.12.2014. שווי המימוש נטו של המלאי ליום 31.12.2014 הינו 900,000 ₪.

-

במהלך שנת 2014 מכרה חברת נפט לחברת בנזין מלאי נפט גולמי בתמורה ל- 1,550,000 ₪ כאשר 60% מהתמורה שולמה במזומן והיתרה שולמה ביום 1.2.2015. הרווח הגולמי הינו 25%. מחצית מהמלאי נמכרה במהלך שנת 2014. שווי המימוש נטו של יתרת המלאי ליום 31.12.2014 הינו 720,000 ₪.

-

ביום 1.10.2014 מכרה חברת סולר מתקן זיקוק לחברת נפט בתמורה ל- 1,500,000 ₪. העלות המופחתת של המתקן בספרי חברת סולר לאותו מועד הינה 1,200,000 ₪ ויתרת אורך חיי המתקן הינה 9 שנים. המתקן מהווה רכוש קבוע בשתי החברות.

-

נדרש

הצג/י נייר עבודה לביאור על מגזרי הפעילות לשנת 2014 שייכלל בדוחות המאוחדים של החברה, לרבות נתוני המידע הנוסף. אין צורך להתייחס לנתונים כלל חברתיים ואין צורך להציג את המבחנים לקביעת המגזרים החשובים.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון