לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

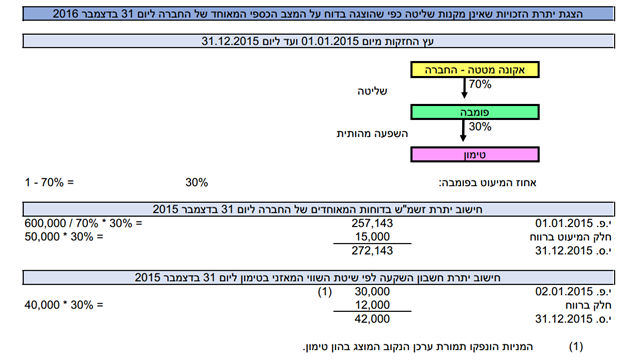

חברת ‘אקונה מטטה’ בע”מ (להלן: “החברה”) הינה חברת ציבורית הנסחרת בבורסה לניירות ערך בתל אביב. החברה והחברות המוחזקות על ידה, חברת ‘פומבה’ וחברת ‘טימון’, עוסקות בייצור ובשיווק מכשור רפואי (להלן: “הקבוצה”).

להלן מידע נוסף אודות חברות הקבוצה:

| שם החברה | מועד הקמה | חברה מחזיקה | שיעור החזקה | פרטים נוספים | תחום פעילות |

| החברה | 01.01.2000 | – | – | – | ייצור ושיווק משאפים. |

| פומבה | 01.01.2015 | החברה | 70% | הוקמה על ידי החברה ומשקיע נוסף. במסגרת ההקמה הונפקו לחברה מניות בעבור 600,000 ש”ח (סכום המייצג את שווין ההוגן של המניות). | ייצור ושיווק מכשירי אינהלציה. |

| טימון | 02.01.2015 | פומבה | 30% | הוקמה על ידי פומבה ומשקיע נוסף. במסגרת ההקמה הונפקו לפומבה 30,000 מניות בנות 1 ש”ח ע.נ. תמורת ערכן הנקוב. | ייצור ושיווק קוצבי לב. |

נתונים נוספים:

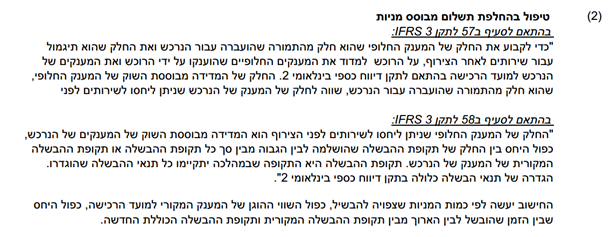

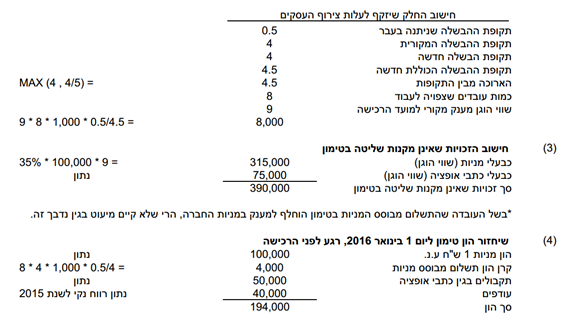

- טימון העניקה ביום 30 ביוני 2015 לעשרת עובדי מחלקת השיווק שלה 1,000 מניות בנות 1 ש”ח ע.נ. של טימון, בכפוף לעבודתם בטימון במשך 4 שנים החל ממועד הענקת המניות (להלן: “המענק”). (ראו גם נתונים נוספים 2ב’ ו- 3).

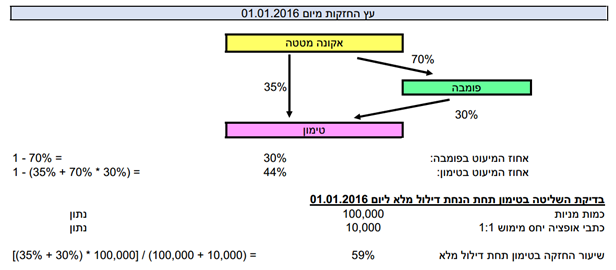

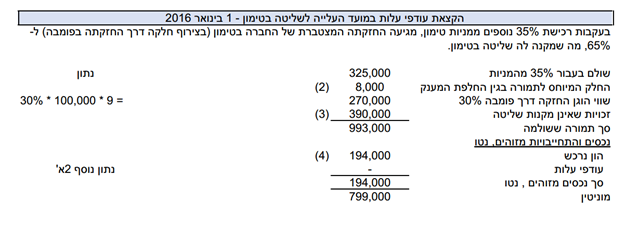

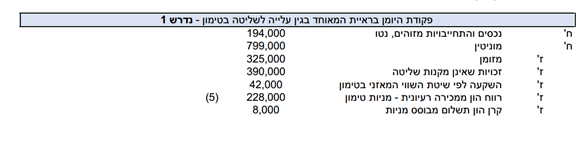

- ביום 1 בינואר 2016 (להלן: “מועד הרכישה”) רכשה החברה ממשקיע חיצוני 35% מהון מניות טימון תמורת 325,000 ש”ח.

- למועד הרכישה תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים בטימון את ערכם בספרים.

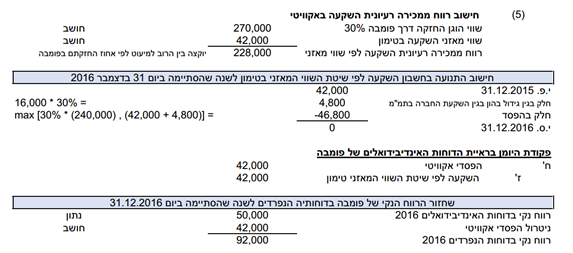

- במסגרת רכישת טימון נקבע כי במועד הרכישה, חלף המענק, החברה נדרשת להעניק לעשרת עובדי מחלקת השיווק בטימון שהיו זכאים למענק, מענק חדש. על פי תנאי המענק החדש, כל עובד זכאי ל- 1,000 מניות בנות 1 ש”ח ע.נ. של החברה, בכפוף לעבודתו בטימון במשך 4 שנים החל ממועד הרכישה.

- נתונים בדבר המענקים מבוססי המניות:

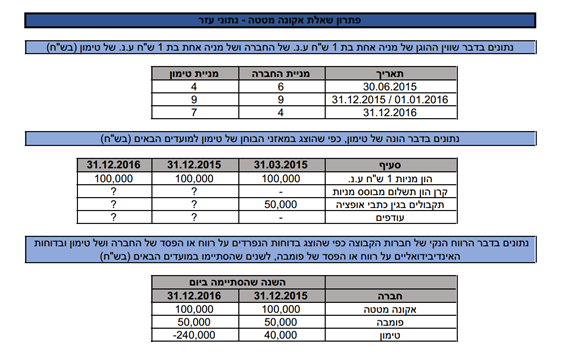

- להלן נתונים בדבר שווין ההוגן של מניות החברה וטימון למועדים רלוונטיים (בש”ח):

| תאריך | שוויה ההוגן של מניה אחת בת 1 ש”ח ע.נ. של החברה | שוויה ההוגן של מניה אחת בת 1 ש”ח ע.נ. של טימון |

| 30.06.2015 | 6 | 4 |

| 31.12.2015 / 01.01.2016 | 9 | 9 |

| 31.12.2016 | 10 | 8 |

- החברה וטימון צופות בתקופות שעד ליום 31 בדצמבר 2016, כי רק שמונה מבין עשרת עובדי מחלקת השיווק יסיימו את תקופת ההבשלה הרלוונטית, בעוד שבפועל עד ליום 31 בדצמבר 2016 לא נרשמו עזיבות בקרב העובדים הנ”ל.

- להלן נתונים בדבר הרווח (ההפסד) הנקי של חברות הקבוצה כפי שהוצג בדוחות הנפרדים על רווח או הפסד של החברה ושל טימון ובדוחות האינדיבידואליים על רווח או הפסד של פומבה, לשנים שהסתיימו במועדים הבאים (בש”ח):

| חברה | לשנה שהסתיימה ביום | |

| 31.12.2015 | 31.12.2016 | |

| אקונה מטטה | 100,000 | 100,000 |

| פומבה | 50,000 | 50,000 |

| טימון | 40,000 | (240,000) |

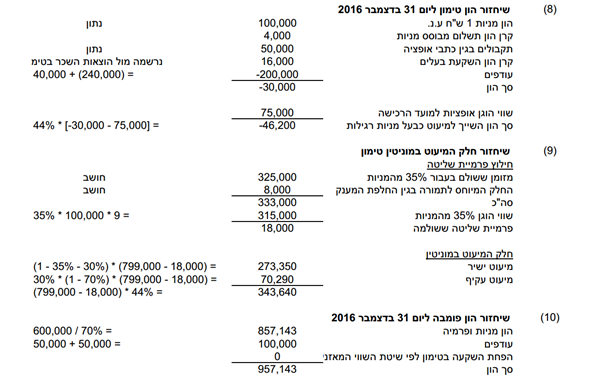

- להלן נתונים בדבר הונה של טימון, כפי שהוצג במאזני הבוחן של טימון למועדים הבאים (בש”ח):

| סעיף | 31.03.2015 | 31.12.2015 | 31.12.2016 |

| הון מניות 1 ש”ח ע.נ. | 100,000 | 100,000 | 100,000 |

| קרן הון תשלום מבוסס מניות | – | ? | ? |

| תקבולים בגין כתבי אופציה (*) | 50,000 | ? | ? |

| עודפים | – | ? | ? |

(*) שווים ההוגן של כתבי האופציה למועד הרכישה הוא 75,000 ש”ח והם כוללים 10,000 כתבי אופציה אשר הונפקו לחיצוניים על ידי טימון ביום 30 בינואר 2015 (החברה ופומבה לא השתתפו בהנפקה). כל כתב אופציה ניתן למימוש, החל ממועד הנפקתו ולמשך 5 שנים, למניה רגילה אחת בת 1 ש”ח ע.נ. של טימון תמורת תוספת מימוש לא צמודה בסך 4 ש”ח. כתבי האופציה לא מומשו עד ליום 31 בדצמבר 2016.

הנחות:

- א. החברה מודדת את הזכויות שאינן מקנות שליטה במועד צירוף העסקים לפי שווין ההוגן.

- ב. בדוחותיהן הנפרדים חברות הקבוצה מטפלות בהשקעות בחברות מוחזקות לפי עלות.

- ג. גם תחת הנחת דילול מלא של המכשירים שהונפקו בטימון, ממשיכה פומבה לשמור על השפעה מהותית בטימון.

- ד. יש להתעלם מהשפעת המס.

נדרש:

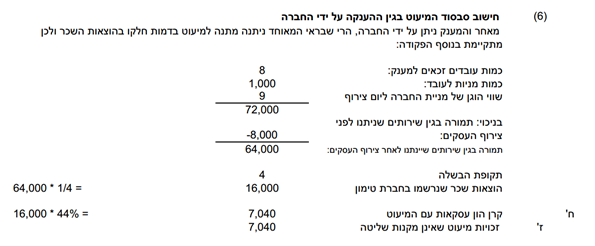

- הציגו את פקודת היומן שנרשמה ביום 1 בינואר 2016 בדוחות הכספיים המאוחדים של החברה כתוצאה מרכישת מניות טימון.

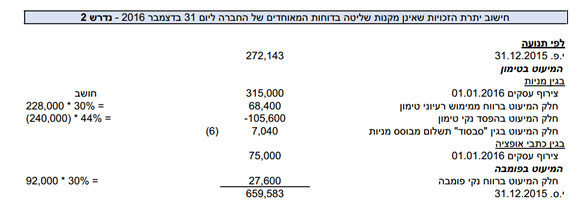

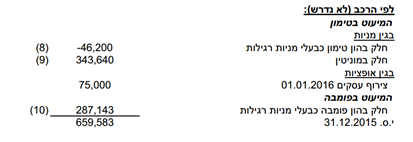

- חשבו את התנועה בזכויות שאינן מקנות שליטה בדוח על מצב כספי המאוחד של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016.

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון