לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת ברינג בע”מ (להלן: “החברה” או “חברת ברינג”) פועלת בישראל בתחום ייצור מתכות שונות בגדלים שונים. החברה הינה חברה ציבורית הנסחרת בבורסה לניירות ערך בתל-אביב ומטבע פעילותה והצגתה הינו השקל החדש. החברה הוקמה ביום 1.1.2014.

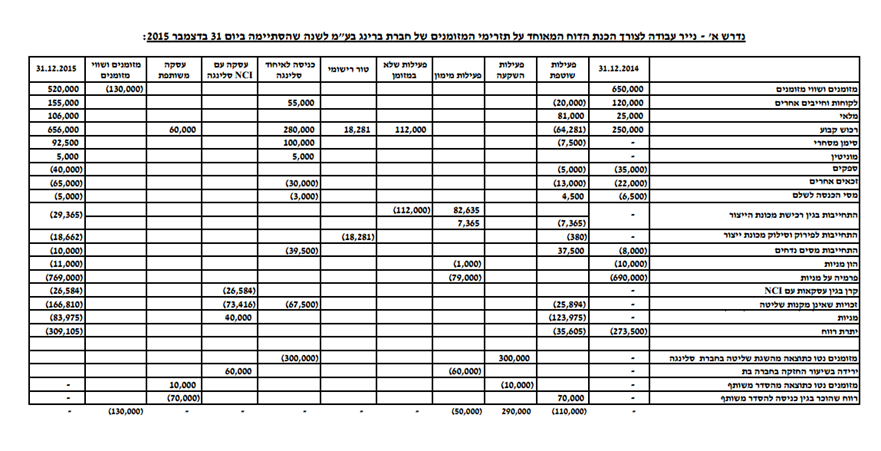

- להלן הדוחות המאוחדים על המצב הכספי של החברה לימים 31.12.2015 ו- 31.12.2014:

| 31.12.2015 | 31.12.2014 | |

| ש”ח | ש”ח | |

| מזומנים ושווי מזומנים | 520,000 | 650,000 |

| לקוחות וחייבים אחרים | 155,000 | 120,000 |

| מלאי | ? | ? |

| רכוש קבוע | 656,000 | 250,000 (*) |

| סימן מסחרי | ? | – |

| מוניטין | ? | – |

| ספקים | (40,000) | (35,000) |

| זכאים אחרים | (65,000) | (22,000) |

| מסי הכנסה לשלם | (5,000) | (6,500) |

| התחייבות בגין רכישת מכונת הייצור (ראה/י נתון 4) | ? | – |

| התחייבות לפירוק וסילוק מכונת ייצור (ראה/י נתון 4) | ? | – |

| התחייבות מסים נדחים | (10,000) | (8,000) |

| הון מניות (1 ש”ח ע.נ.) | ? | (10,000) |

| פרמיה על מניות | ? | (690,000) |

| קרן הון בגין עסקות עם זכויות שאינן מקנות שליטה | ? | – |

| יתרת רווח | ? | ? |

| זכויות שאינן מקנות שליטה בגין מניות רגילות | ? | – |

| זכויות שאינן מקנות שליטה בגין עסקות תשלום מבוסס מניות (ראה/י נתון 8) | ? | – |

(*) הרכוש הקבוע ליום 31.12.2014 כולל, בין היתר, מכונה לייצור אומים (להלן: “מכונת האומים”) אשר נרכשה ביום 30.6.2014 תמורת 150,000 ש”ח.

חברת ברינג (החברה):

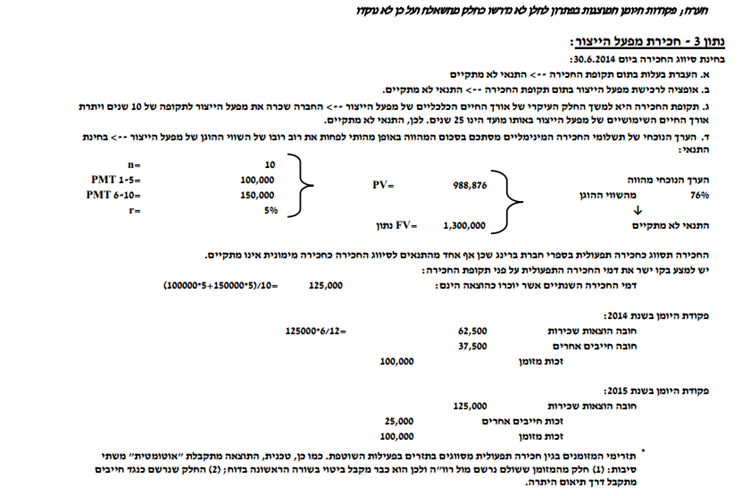

3. ביום 30.6.2014 התקשרה חברת ברינג בהסכם לשכירת מפעל ייצור (להלן: “המפעל”), לתקופה של 10 שנים החל מיום 1.7.2014, ללא אופציית הארכה בתום תקופה זו. אורך החיים השימושיים של המפעל באותו מועד הוערך ב- 25 שנים, ללא ערך שייר בתום תקופה זו. השווי ההוגן של המפעל ביום 30.6.2014 היה 1,300,000 ש”ח.

תמורת השימוש במפעל, החברה הסכימה לשלם דמי שכירות שנתיים בסך של 100,000 ש”ח ב- 5 השנים הראשונות, ובסך של 150,000 ש”ח ב- 5 השנים הנותרות. דמי השכירות השנתיים משולמים מראש ב-1 ביוליי בכל שנה, החל מיום 1.7.2014. שיעור הריבית השנתית הגלום בחכירה הינו 5%% והוא ידוע לחברת ברינג. יתרות שנרשמו ושולמו מראש בגין השימוש במפעל, מוכרות בסעיף חייבים אחרים.

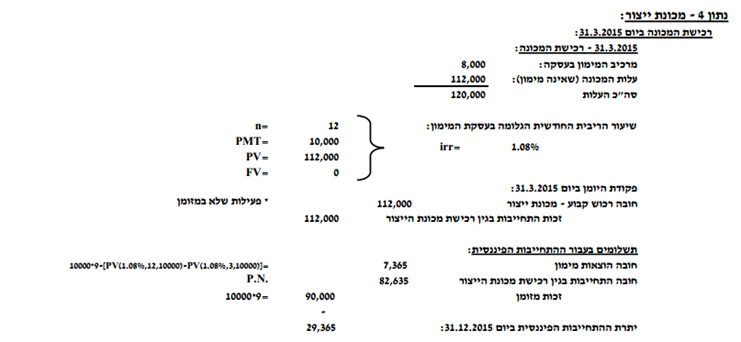

4. ביום 31.3.2015 רכשה חברת ברינג מכונה לייצור מתכות קטנות המשמשות לרפואת שיניים (להלן: “מכונת הייצור”), תמורת 120,000 ש”ח. תמורת הרכישה שולמה ב- 12 תשלומים חודשיים שווים, החל מיום 30.4.2015. באותו מועד עמדה בפני החברה חלופת תשלום במזומן עבור מכונת הייצור. אילו בחרה החברה בחלופת תשלום זו, היה עליה לשלם ביום 31.3.2015 סכום של 112,000 ש”ח. אורך החיים השימושיים של מכונת הייצור במועד רכישתה הינו 15 שנים, אולם החברה תידרש להחליף את מנוע מכונת הייצור מדי 5 שנים. השווי ההוגן של מנוע המכונה הוערך ביום 31.3.2015 ב- 50,000 ש”ח, והוא מהווה רכיב משמעותי של מכונת הייצור בהתאם לתקן חשבונאות בינלאומי מספר 16 (16 IAS).

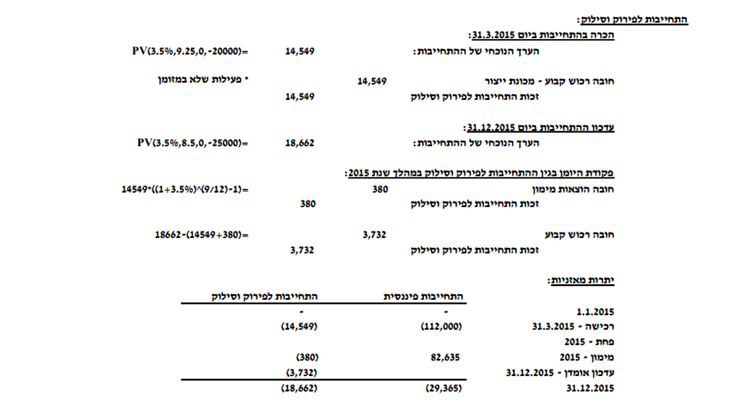

מכונת הייצור הותקנה במפעל עם רכישתה (ראה/י נתון 3 לעיל). החברה צפתה, במועד ההתקנה, כי עלויות סילוק מכונת הייצור בתום תקופת שכירות המפעל יסתכמו לסך של 20,000 ש”ח. ביום 31.12.2015 החברה עדכנה אומדן זה, כך שעלויות סילוק מכונת הייצור הצפויות בתום תקופת השכירות יסתכמו לסך של 25,000 ש”ח. שיעור ההיוון לפני מס, המשקף הערכות שוק שוטפות לגבי ערך הזמן של הכסף והסיכוניםם הספציפיים להתחייבות, עמד ונותר ללא שינוי בשנת 2015 על 3.5%. שיעור ריבית חסרת סיכון במהלך שנת 2015 היה 3%%.

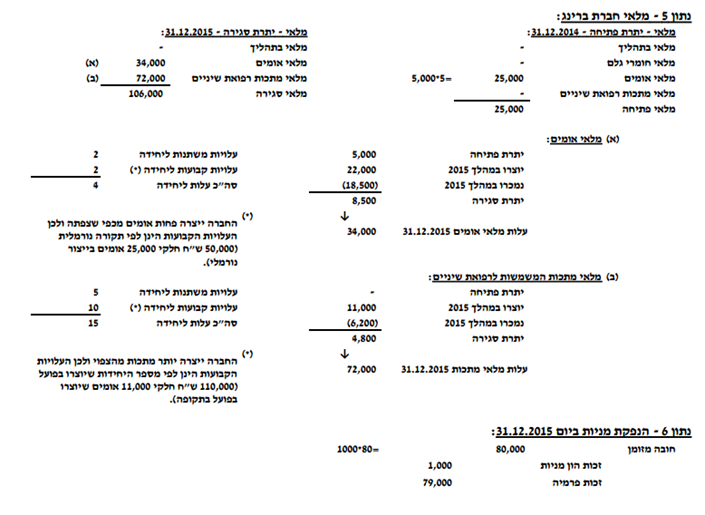

5. מלאי חברת ברינג בשנת 2015 – להלן נתונים לגבי עלויות תקורה בייצור:

א. מכונת האומים (ראה/י נתון 2 לעיל) – בהיקף ייצור נורמלי, החברה צופה לייצר 25,000 אומים בשנה ע”י מכונה זו. עליות הייצור הקבועות הצפויות (ובפועל), הרלוונטיות למכונה זו בשנת 2015, הינן 50,000 ש”ח. העלויות המשתנות לייצור אום אחד הינן 2 ש”ח.

ב. מכונת הייצור (ראה/י נתון 4 לעיל) – בהיקף ייצור נורמלי, החברה צופה לייצר 10,000 מתכות המשמשות לרפואת שיניים ע”י מכונת הייצור (החל ממועד רכישת מכונת הייצור ביום 31.3.2015 ועד לתום שנת 2015). עלויות הייצור הקבועות הצפויות (ובפועל) הרלוונטיות למכונה זו, ממועד רכישת מכונת הייצור ביום 31.3.2015 ועד לתום שנת 2015, הינן 110,000 ש”ח. העלויות המשתנות לייצור יחידת מתכת אחת הינן 5 ש”ח.

החברה ייצרה בפועל בשנת 2015, 22,000 אומים ו-11,000 מתכות השמשות לרפואת שיניים.

להלן נתונים נוספים על מלאי חברת ברינג בשנת 2015 (למעט המלאי האמור להלן, הנח/י כי לחברת ברינג אין מלאי אומים נוסף ואין מלאי מתכות נוסף בימים 31.12.2014 ו- 31.12.2015):

| מלאי פתיחה | הערות נוספות | ||

| אומים | 5,000 אומים בעלות של 5 ש”ח כל אחד. | במהלך שנת 2015 מכרה החברה 18,500 אומים. | |

| מתכות המשמשות לרפואת שיניים | – | במהלך שנת 2015 מכרה החברה 6,200 מתכות המשמשות לרפואת שיניים. |

לחברה אין מלאי בתהליך או מלאי חומרי גלם לימים 31.12.2014 ו- 31.12.2015. כמו כן, הנח/י כי לאורך כל התקופות החברה לא הכירה בירידת ערך בגין מלאי כלשהו.

באשר למדיניות החברה לקביעת עלות המלאי בספריה, ראה/י נתון נוסף ט’.

6. ביום 31.12.2015 הנפיקה חברת ברינג 1,000 מניות רגילות בנות 1 ש”ח ערך נקוב כל אחת, תמורת 80 ש”ח לכל מניה. תמורת ההנפקה התקבלה במזומן באותו מועד.

השקעה בחברת סלינגה:

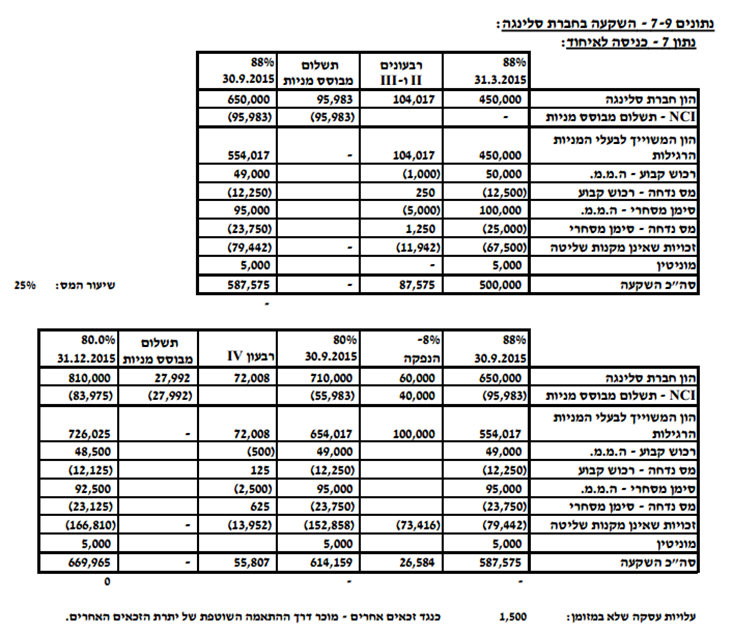

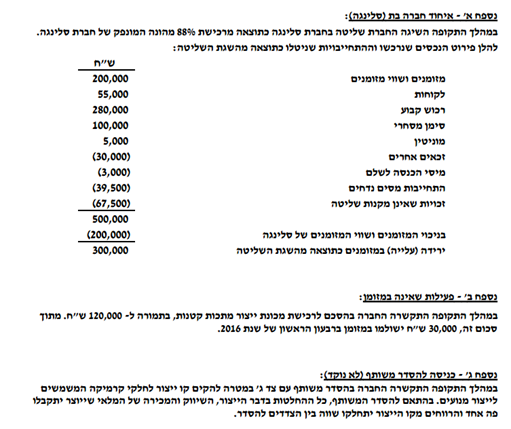

7. ביום 31.3.2015 (להלן – “מועד הרכישה”) רכשה חברת ברינג 88% מהון המניות של חברת סלינגה בע”מ (להלן: “חברת סלינגה”), תמורת 500,000 ש”ח אשר שולמו במזומן באותו מועד. כמו-כן, לחברה התהוו עלויות עסקה בסכום של 1,500 ש”ח ליועציה המשפטיים, אשר שולמו ביום 1.1.2016. מטבע הפעילות של חברת סלינגה הינו השקל החדש.

חברת סלינגה עוסקת בשיווק ומכירה של מתכות שונות. חברת סלינגה לא מחזיקה במלאי, אלא פועלת כמתווכת בעסקות מכירה.

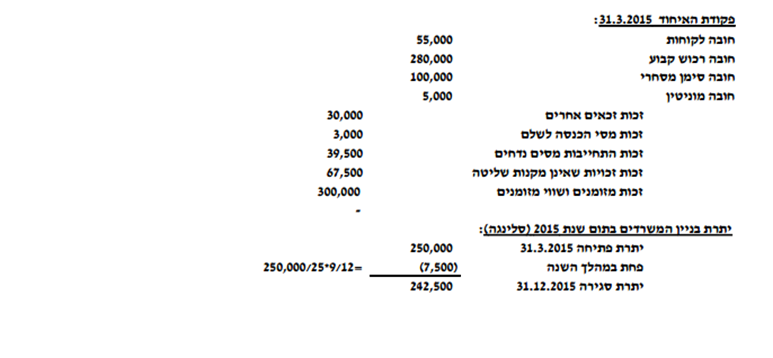

להלן הדוח על המצב הכספי של חברת סלינגה ליום 31.3.2015:

| 31.3.2015 (ש”ח) | הערות | |

| מזומנים ושווי מזומנים | 200,000 | |

| לקוחות | 55,000 | |

| רכוש קבוע | 230,000 | (א) |

| זכאים אחרים | (30,000) | |

| מסי הכנסה לשלם | (3,000) | |

| התחייבות מסים נדחים | (2,000) | |

| הון מניות (1 ש”ח ע.נ.) | (10,000) | |

| פרמיה על מניות | (290,000) | |

| יתרת רווח | (150,000) |

להלן נתונים לגבי הנכסים של חברת סלינגה, אשר שוויים ההוגן למועד הרכישה שונה מערכם הפנקסני:

(א) הרכוש הקבוע של חברת סלינגה ליום 31.3.2015 כלל, בין היתר, בניין משרדים (להלן – “בניין המשרדים”) אשר עלותו 200,000 ש”ח ושוויו ההוגן, במועד זה, הינו 250,000 ש”ח. בניין המשרדים של חברת סלינגה משמש את הנהלת חברת סלינגה וכן את מחלקות המכירה והשיווק שלה. יתרת אורך החיים השימושיים של בניין המשרדים במועד הרכישה הינו 25 שנים, ללא ערך שייר בתום תקופה זו. לא חלו שינויים באומדנים אלו במהלך שנת 2015.

(ב) בנוסף לנכסים המוזכרים לעיל, חברת סלינגה מחזיקה בסימן מסחרי (להלן – “הסימן המסחרי”) אשר ערכו בספריה הינו 0, ושוויו ההוגן הוערך על ידי חברת ברינג ב-100,000 ש”ח ביום 31.3.2015. יתרת אורך החיים השימושיים של הסימן המסחרי במועד הרכישה הוערכה ב- 10 שנים, ללא ערך שייר בתום תקופה זו. לא חלו שינויים באומדנים אלו במהלך שנת 2015.

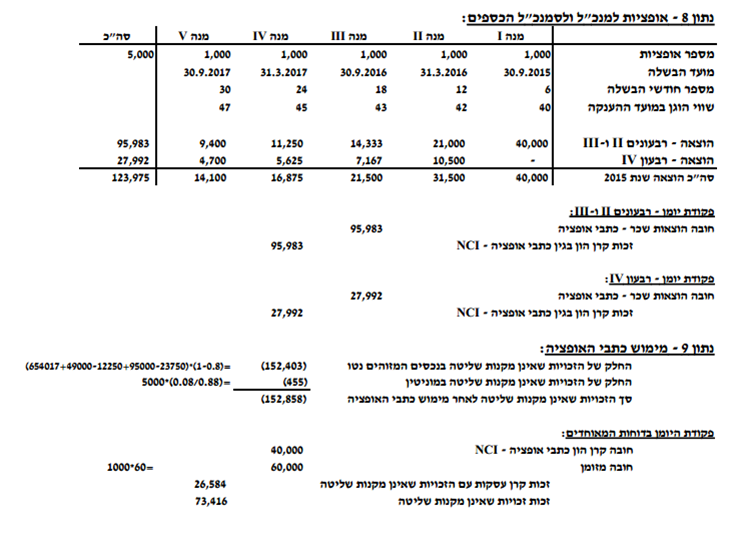

(ג) ביום 1.4.2015 התקשרה חברת סלינגה עם מנכ”ל וסמנכ”ל הכספים של חברת סלינגה בהסכם להענקת תשלום מבוסס מניות (להלן – “ההסכם”). בהתאם להסכם, העניקה חברת סלינגה במועד זה לכל אחד מהם 2,500 כתבי אופציה. כל כתב אופציה ניתן למימוש למניה אחת של חברת סלינגה, בת 1 ש”ח ע.נ., תמורת תוספת מימוש בסך של 60 ש”ח לכל כתב אופציה. כתבי האופציה יבשילו ב- 5 מנות שוות במשך שנתיים וחצי, בכל 6 חודשים החל מיום 30.9.2015 ועד ליום 30.9.2017, במידה והמנכ”ל וסמנכ”ל הכספים ימשיכו בעבודתם בחברת סלינגה עד למועדים אלו. ביום 31.12.2015 מעריכה החברה כי המנכ”ל וסמנכ”ל הכספים ימשיכו בעבודתם עד ליום 30.9.2017. שוויו ההוגן של כל כתב אופציה במועד ההענקה הינו כדלקמן:

א. מנה אשר תבשיל ביום 30.9.2015 – 40 ש”ח לכל כתב אופציה.

ב. מנה אשר תבשיל ביום 31.3.2016 – 42 ש”ח לכל כתב אופציה.

ג. מנה אשר תבשיל ביום 30.9.2016 – 43 ש”ח לכל כתב אופציה.

ד. מנה אשר תבשיל ביום 31.3.2017 – 45 ש”ח לכל כתב אופציה.

ה. מנה אשר תבשיל ביום 30.9.2017 – 47 ש”ח לכל כתב אופציה.

9. ביום 1.10.2015, מימשו המנכ”ל וסמנכ”ל הכספים של חברת סלינגה את כל כתבי האופציה שהבשילו ביום 30.9.2015.

הסדר משותף עם חברת קרמיק:

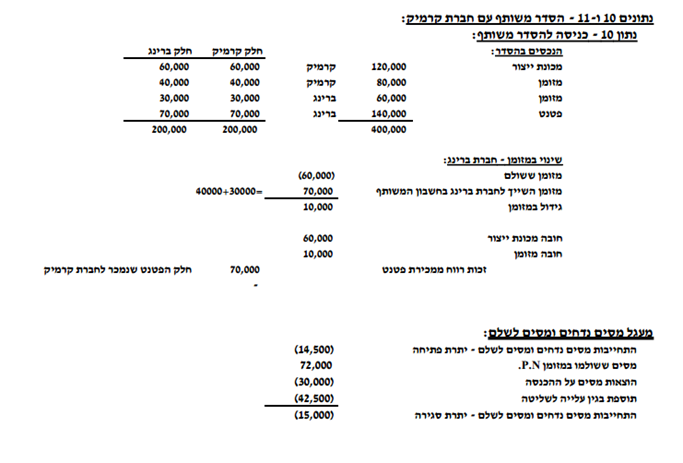

10. ביום 31.12.2015 התקשרה החברה עם חברת קרמיק בע”מ (להלן: “חברת קרמיק”) בהסכם להקמת הסדר משותף, אשר מטבע פעילותו הינו השקל החדש (להלן: “ההסדר”). בהתאם להסדר, הסכימו החברות על הקמת קו ייצור לחלקי קרמיקה המשמשים לייצור מנועים. כל ההחלטות בדבר הייצור, השיווק והמכירה של המלאי שייוצר יתקבלו פה אחד והרווחים מקו הייצור יתחלקו שווה בין הצדדים להסדר. כמו-כן, הסכימו החברות כי כל חברה תעביר את הנכסים והזכויות ו/או תשקיע את הסכומים שלהלן ביום 31.12.2015:

א. חברת קרמיק – מכונה בשווי של 120,000 ש”ח ומזומן נוסף בסך 80,000 ש”ח

ב. חברת ברינג (החברה) – פטנט בשווי 140,000 ש”ח (הנח/י כי ערכו של הפטנט בספרי חברת ברינג, באותו מועד, הינו 0 ש”ח) ומזומן נוסף בסך 60,000 ש”ח.

החברה וחברות קרמיק הסכימו כי הזכות המשפטית לנכסים שהועברו תישאר בידיהן וכן כי הן תהיינה מחויבויות להתחייבויות המיוחסות להסדר (הנח/י כי הצדדים חולקים בזכויות ובמחויבויות האמורות באופן שווה, לגבי כל הנכסים וההתחייבויות המיוחסים להסדר וכי לכל אחת מהחברות בהסדר זכות ישירה לחלקה בנכסי ההסדר והתחייבות ישירה לחלקה בהתחייבויות ההסדר). עם זאת, המזומן שהועבר על ידי חברת קרמיק וחברת ברינג, הועבר לחשבון בנק נפרד משותף אשר יועד למטרה ספציפית זו. החברות החלו בפעילות קו הייצור המשותף כבר ביום 31.12.2015.

הנח/י כי לצרכי מס ההסדר טופל כמו בספרים.

נתונים נוספים:

א. שיעור מס חברות החל על כל החברות הינו 25%. רווח ממכירת מניות ודיבידנדים שמתקבלים פטורים ממס.

ב. מדיניות חברת ברינג הינה להציג ריבית ששולמה בדוח על תזרימי המזומנים במסגרת פעילות מימון וריבית שהתקבלה במסגרת פעילות השקעה.

ג. החברה בחרה להכיר בזכויות שאינן מקנות שליטה למועד השגת השליטה בחברת סלינגה לפי חלקן של הזכויות שאינן מקנות שליטה בשווי ההוגן של הנכסים המזוהים נטו.

ד. למעט החברות המוחזקות המתוארת לעיל, לחברה אין חברות מוחזקות נוספות.

ה. רכוש קבוע ונכסים בלתי מוחשיים מטופלים בכל החברות בהתאם לשיטת העלות ומופחתים בשיטת הקו הישר. בשנת 2015 לא חלו שינויים באומדני אורך החיים השימושיים, שיטת ההפחתה וערך השייר.

ו. למעט אם נאמר אחרת, הרווח הנקי של כל החברות מתפלג באופן אחיד על פני השנה.

ז. החברה בחרה במסלול ההוני לצורכי מס בגין תשלומים מבוססי מניות המוענקים לעובדיה. בהתאם למסלול זה, לא תוכר כל הטבת מס לחברה בגין הענקות כאמור.

ח. הוצאות מסים על ההכנסה בדוח רווח והפסד המאוחד של החברה לשנת 2015 הסתכמו ל- 30,000 ש”ח.

ט. חברת ברינג קובעת את עלות המלאי שלה באמצעות נוסחת נכנס-ראשון, יוצא-ראשון (FIFO).

י. הרווח העצמי הנקי של חברת סלינגה בשנת 2015 הינו 400,000 ש”ח. רווח זה אינו כולל השפעות של עסקות תשלום מבוסס מניות.

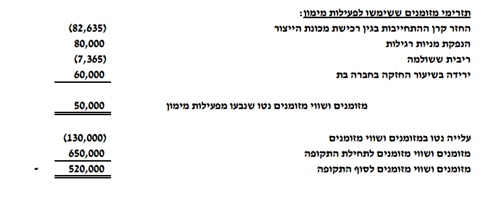

יא. החברה נוהגת להציג פעילויות השקעה ומימון שאינן כרוכות בזרימת מזומנים במסגרת נספח לדוח על תזרימי המזומנים.

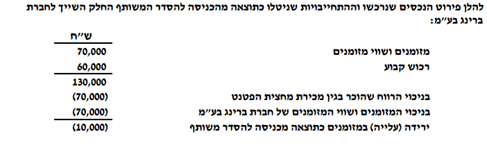

נדרשים:

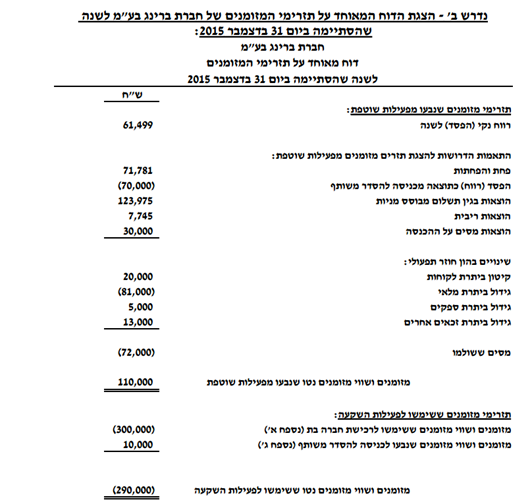

א. לערוך נייר עבודה לצורך הכנת הדוח המאוחד על תזרימי המזומנים של חברת ברינג בע”מ לשנה שהסתיימה ביום 31 בדצמבר 2015.

ב. להציג את הדוח המאוחד על תזרימי המזומנים של חברת ברינג בע”מ לשנה שהסתיימה ביום 31 בדצמבר 2015.

כל הזכויות שמורות © [אוניברסיטת תל אביב]

פתרון