לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

שאלה מספר 3 – 22 נקודות

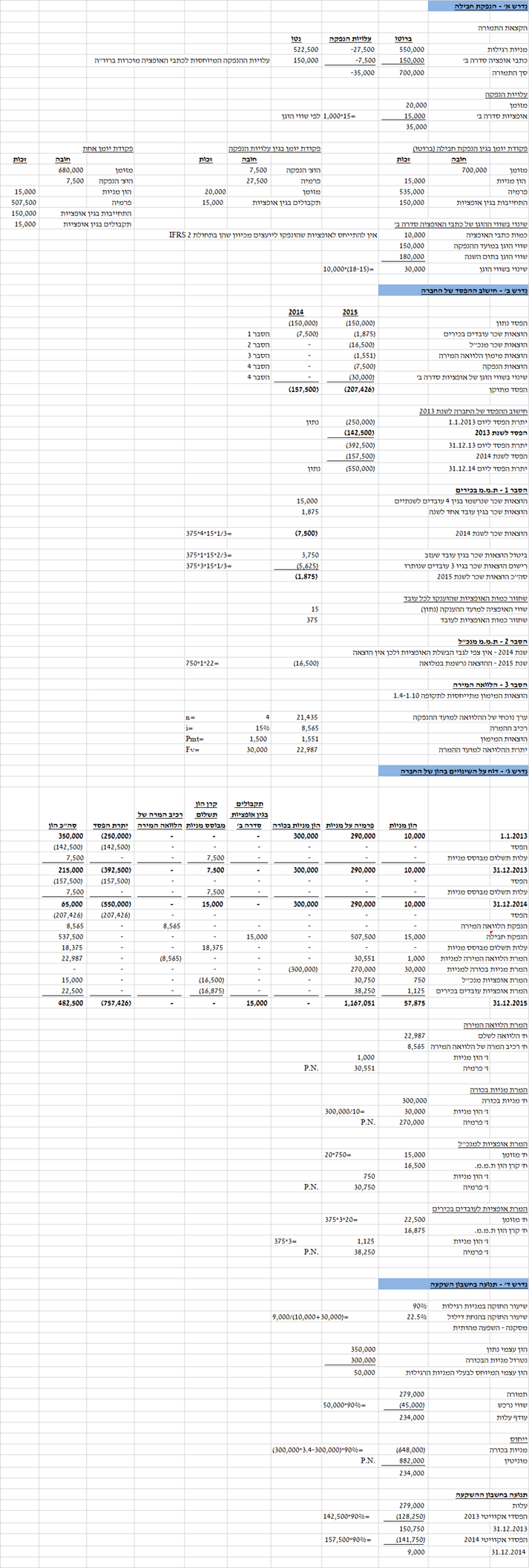

חברת האונה בע”מ (להלן – “החברה“) הינה חברה פרטית העוסקת בתחום המכשור הרפואי. החברה הוקמה בשנת 2010 ובמהלך הרבעון הראשון לשנת 2015 החלה להיערך לרישום מניותיה לציבור.

להלן הרכב ההון העצמי של החברה ליום 31 בדצמבר 2014 (בש”ח):

הון מניות רגילות (1 ש”ח ע.נ) – 10,000 (ראה נתון נוסף 1)

פרמיה על מניות – 290,000 (ראה נתון נוסף 1)

הון מניות בכורה (1 ש”ח ע.נ) – 300,000 (ראה נתון נוסף 2)

קרן הון בגין תשלום מבוסס מניות – 15,000 (ראה נתון נוסף 3א)

יתרת הפסד – (550,000)

סה”כ הון עצמי – 65,000

נתונים נוספים

-

מניות רגילות

המניות הרגילות הונפקו במועד הקמת החברה.

-

מניות בכורה

מניות הבכורה הונפקו ביום 1.1.2011 תמורת ערכן הנקוב (300,000 ש”ח) מניות הבכורה נושאות דיבידנד לא צביר בשיעור 5% בשנה וניתנות להמרה למניות רגילות ממועד הנפקתן ביחס של 10:1 דהיינו, כל 10 מניות בכורה בנות 1 ש”ח ע.נ ניתנות להמרה למניה רגילה אחת בת 1 ש”ח ע.נ. (ראה נתון נוסף 5ד’).

-

תשלום מבוסס מניות

-

ביום 1.1.2013 הגיעה החברה להסכם עם 4 מעובדיה הבכירים לפיו תעניק לכל אחד מהם כתבי אופציה סדרה א’ בתנאי שיעבדו בחברה במשך 3 שנים. נכון ליום 31.12.2014 היה צפוי כי כל העובדים ישלימו את תקופת ההבשלה. במהלך הרבעון השני לשנת 2015 עזב במפתיע אחד העובדים הבכירים את החברה. שלושת העובדים הבכירים שנותרו השלימו את תקופת ההבשלה, קיבלו את כתבי האופציה והמירו אותם למניות רגילות ביום 31.12.2015.

-

ביום 1.7.2014 הגיעה החברה להסכם עם מנכ”ל החברה לפיו במידה שהחברה תנפיק את מניותיה לציבור תוך 4 שנים מיום 1.7.2014, הוא יקבל במועד ההנפקה לציבור 750 כתבי אופציה סדרה א’. נכון ליום 31.12.2014 החברה לא צפתה שהיא תנפיק מניות לציבור (ראה נתון נוסף 5ד’).

כל כתב אופציה סדרה א’ ניתן למימוש למניה רגילה של החברה תמורת תוספת מימוש בסך 20 ש”ח. השווי ההוגן של כל כתב אופציה סדרה א’ ליום 1.1.2013 וליום 1.7.2014 הינו 15 ש”ח ו- 22 ש”ח, בהתאמה.

-

-

הלוואה המירה

ביום 1.4.2015 קיבלה החברה הלוואה מצד ג’ בסך 30,000 ש”ח. ההלוואה נושאת ריבית בשיעור 5% המשולמת בתום כל שנה החל מיום 31.3.2016. קרן ההלוואה תיפרע בסכום אחד ביום 1.4.2019. ההלוואה ניתנת להמרה למניות רגילות של החברה ביחס של 30:1 (משמע ההלוואה ניתנת להמרה ל- 1,000 מניות רגילות של החברה) במועד קבלת ההלוואה, שיעור הריבית על הלוואות דומות ללא זכות המרה הינו 15%. (ראה נתון נוסף 5ד’).

-

הנפקת מניות לציבור

ביום 1.10.2015 הנפיקה החברה לציבור 5,000 חבילות של ניירות ערך תמורת 700,000 ש”ח. הרכב כל חבילת ניירות ערך הינו כדלקמן:

|

סוג נייר הערך |

מספר יחידות מנייר הערך |

שווי הוגן של סך ניירות הערך בחבילה (בש”ח) |

נתון נוסף |

|

מניה רגילה בת 1 ש”ח ע.נ |

3 |

120 |

|

|

כתב אופציה סדרה ב’ |

2 |

30 |

5ב’ |

-

השווי ההוגן מייצג מחיר מצוטט בשוק פעיל של כל אחד מהרכיבים בחבילת ניירות הערך מיד לאחר ההנפקה.

-

כל כתב אופציה סדרה ב’ ניתן למימוש מיידי למניה רגילה אחת בת 1 ש”ח ע.נ של החברה תמורת 30 ₪ וזאת עד ליום 1.1.2020. הסילוק הינו נטו במניות. השווי ההוגן של כתב אופציה סדרה ב’ ליום 31.12.2015 הינו 18 ש”ח.

-

החברה שילמה ליועצי ההנפקה 20,000 ש”ח במזומן וכן העניקה להם 1,000 כתבי אופציה סדרה ב’.

-

במועד הנפקת המניות לציבור הומרו למניות רגילות מניות הבכורה, ההלוואה ההמירה והאופציות סדרה א’ שהוענקו למנכ”ל.6. ההפסד של החברה לפני השפעת האמור בסעיפים 2-5 לעיל הינו (150,000) ש”ח לכל אחת מהשנים 2014 ו- 2015.

7. רכישת מניות החברה

ביום 1.1.2013 רכשה חברת אייר בע”מ (להלן – “חברת אייר“) 90% מהון המניות הרגילות של החברה תמורת 279,000 ש”ח. במועד הרכישה תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של החברה לערכם בספרים. במועד הרכישה שווי מניית בכורה 1 ש”ח ע.נ הינו 3.4 ש”ח. יתרת ההפסד של החברה במועד הרכישה הינה 250,000 ש”ח.

8. לשם הפשטות, הנח כי קיומה של השפעה מהותית נקבעת עפ”י שיעור ההחזקה תוך התחשבות בכל ניירות הערך הניתנים להמרה מיידית.9. מעבר לאמור לעיל, לא בוצעו פעולות נוספות בחברה במהלך השנים 2013-2015.10. התעלם מהשפעת המס.

נדרש

-

הצג/י את הקצאת תמורת הנפקת החבילות בהנפקה לראשונה (1.10.2015) ואת הקצאת הוצאות ההנפקה לרכיבים השונים ורשום את פקודות יומן להנפקה שירשמו בדוחות הכספיים של החברה.

-

חשב/י את ההפסד של החברה לכל אחת מהשנים 2013, 2014 ו- 2015.

-

הצג/י דוח על השינויים בהון של החברה לשנים 2013-2015.

-

הצג/י תנועה בחשבון ההשקעה בחברה כפי שתיכלל בספרי חברת אייר בשנים 2013-2014.

יש ללוות את הפתרון בחישובים מפורטים.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון