לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת “דוראל” בע”מ (להלן: “דוראל” או “החברה“) הינה חברה הפועלת בתחום הטקסטיל בישראל ומטבע פעילותה ש”ח.

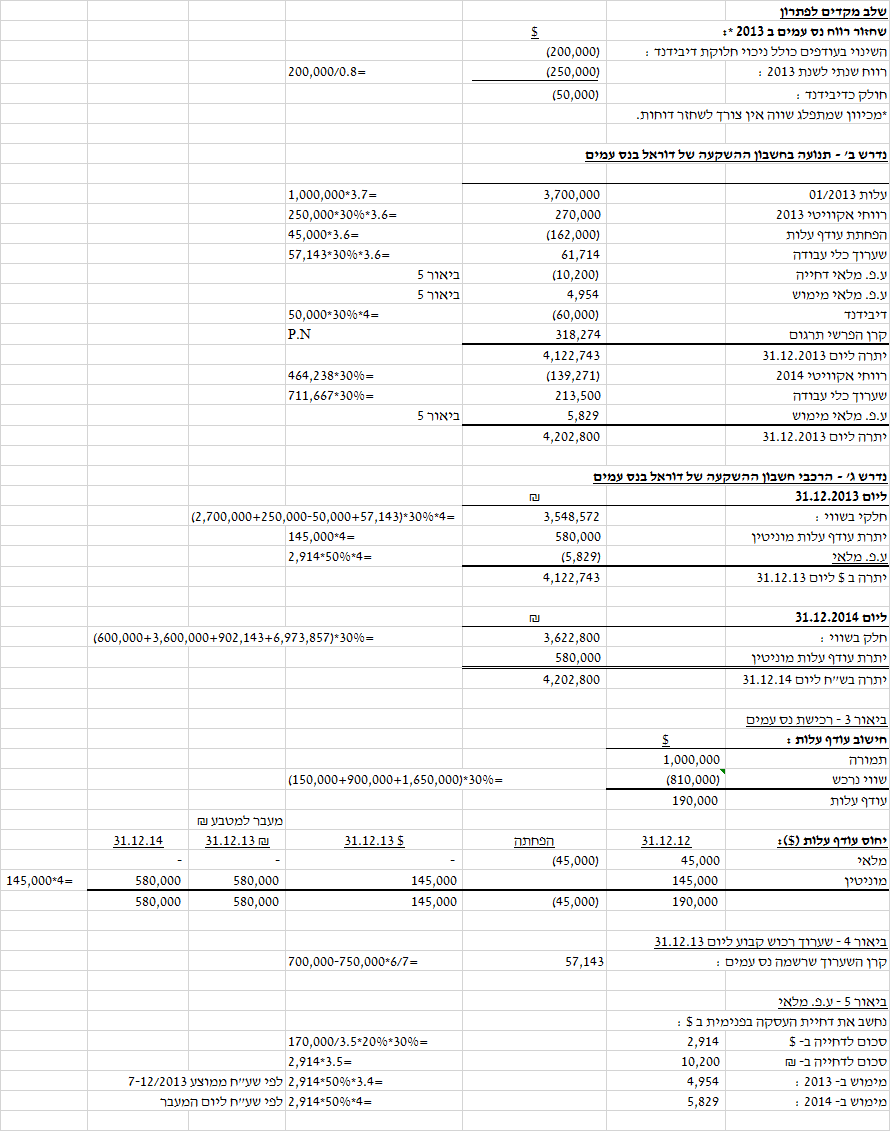

- ביום 1.1.2013 רכשה דוראל 30% מהון המניות של החברה האמריקאית “נס עמים” בע”מ (להלן: “נס עמים“) במטרה לחדור לשוק הטקסטיל בארה”ב, בתמורה לסך של 1,000,000 דולר. מטבע הפעילות של נס עמים הינו דולר.

- בעקבות הרכישה, החלה נס עמים בשנת 2013 לצמצם את פעילותה בארה”ב. החל מיום 1.1.2014, עיקר הפעילות של נס עמים מתרכזת בישראל ועל כן ממועד זה מטבע הפעילות של נס עמים הינו ש”ח.

- הנהלת החשבונות של נס עמים התבצעה מאז ומתמיד במטבע דולר.

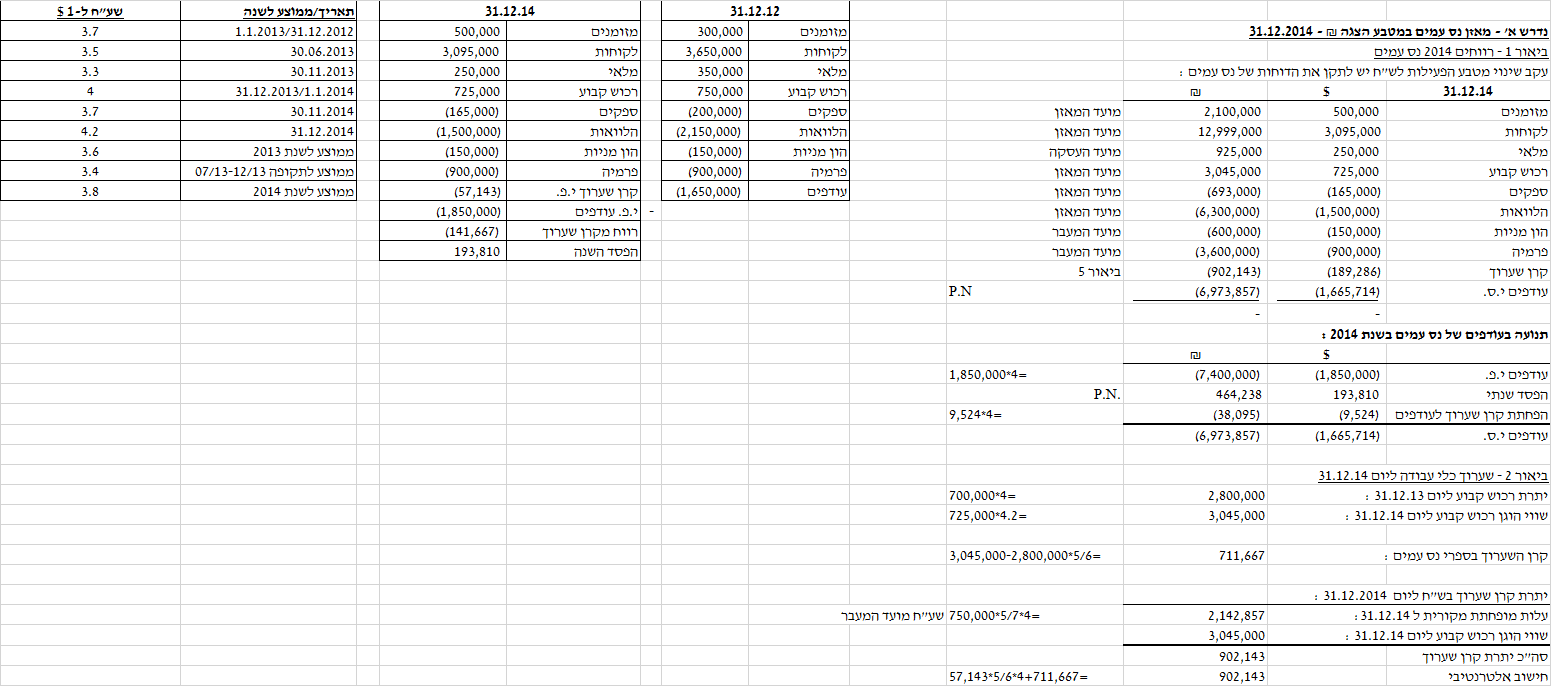

- להלן הדוח על המצב הכספי של נס עמים נכון ליום 31.12.2012 (בדולר):

סעיף נס עמים ביאור מזומנים 300,000 לקוחות 3,650,000 מלאי 350,000 א רכוש קבוע 750,000 ב ספקים (200,000) הלוואות (2,150,000) הון מניות (150,000) פרמיה (900,000) עודפים (1,650,000) — - למעט האמור בסעיף 6 להלן, נס עמים רוכשת את המלאי שלה ב- 30.11 של כל שנה ומוכרת אותו בשנה העוקבת (הנח כי מימוש המלאי מתפלג באופן שווה על פני השנה העוקבת). השווי ההוגן של המלאי של נס עמים נכון ליום 31.12.2012 הינו 500,000 דולר.

- הרכוש הקבוע נרכש ביום 31.12.2012 ואורך החיים השימושיים שלו הוא 7 שנים החל ממועד רכישתו (קו ישר). דוראל ונס עמים מיישמות את מודל ההערכה מחדש במדידת הרכוש הקבוע. השווי ההוגן של הרכוש הקבוע של נס עמים נכון ליום 31.12.2013 הינו 700,000 דולר. הנח כי עליות/ירידות ערך מתפלגות באופן שווה על פני כל השנה. קרן שערוך מופחתת לעודפים בקצב הפחת.

6. ביום 30.6.2013 מכרה דוראל לנס עמים מלאי תמורת 170,000 ש”ח. שיעור הרווח הגולמי בעסקה הינו 20%. מחצית מהמלאי נמכרה לחיצוניים עד לסוף שנת 2013 (מימוש המלאי התפלג באופן שווה על פני התקופה 7-12/2013) והמחצית הנותרת נמכרה במהלך שנת 2014 (מימוש המלאי התפלג באופן שווה על פני השנה).

7. חברת נס עמים מחלקת לבעלי מניותיה דיבידנד בשיעור של 20% מהרווח הנקי (בהתאם לכללי חשבונאות מקובלים) בכל שנה. במקרה של הפסד נקי לא מחולק דיבידנד. לשם הפשטות, הנח כי חלוקות הדיבידנד מתבצעות ביום האחרון של השנה ביחס לרווח של אותה שנה.

8. הנח כי במהלך השנים 2013 ו-2014, מלבד האמור בסעיף 7 לעיל, לא היו תנועות הוניות אחרות בנס עמים וכי לא היו רכישות/מכירות רכוש קבוע מכל סוג שהוא.

9. הנח כי למעט האמור לעיל, הכנסות והוצאות נס עמים מתפלגות באופן שווה על פני כל שנה.

10. התעלם מהשפעת המס.

11. להלן מאזן בוחן של נס עמים נכון ליום 31.12.2014 (בדולר):

-

מזומנים 500,000 לקוחות 3,095,000 מלאי 250,000 רכוש קבוע 725,000 ספקים (165,000) הלוואות (1,500,000) הון מניות (150,000) פרמיה (900,000) קרן שערוך י.פ. ? עודפים י.פ. (1,850,000) רווח כולל אחר (קרן שערוך) ? הפסד נקי השנה 193,810 — - להלן שערי חליפין רלוונטיים של מטבע השקל:

תאריך/ממוצע לשנה שע”ח ל-1 $ 1.1.2013/31.12.2012 3.7 30.6.2013 3.5 30.11.2013 3.3 1.1.2014/31.12.2013 4 30.11.2014 3.7 31.12.2014 4.2 ממוצע לשנת 2013 3.6 ממוצע לתקופה 7-12/2013 3.4 ממוצע שנת 2014 3.8 נדרש:

- הצג/י דוח על המצב הכספי של נס עמים ליום 31.12.2014 במטבע פעילות ₪ (יש לפרט את רכיבי ההון העצמי).

- הצג/י את התנועה בחשבון ההשקעה של דוראל בנס עמים לשנים 2013 ו-2014 בש”ח.

- הצג/י את הרכב חשבון ההשקעה של דוראל בנס עמים ליום 31 בדצמבר 2013 וליום 31 בדצמבר 2014 בש”ח.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון