לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת לילי בע”מ (להלן – “החברה” או “חברת לילי”) הינה חברה ישראלית, אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב, ואשר עוסקת בייצור, ייבוא, שיווק ומכירה של ביגוד לנשים. מטבע פעילותה והצגתה של החברה הינו השקל החדש (ש”ח).

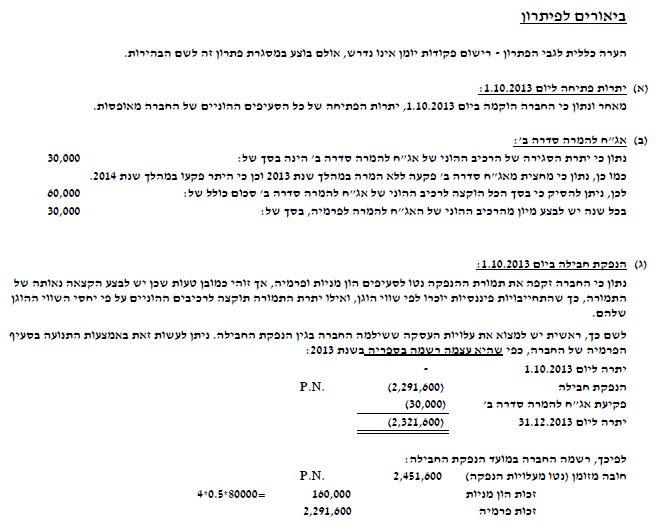

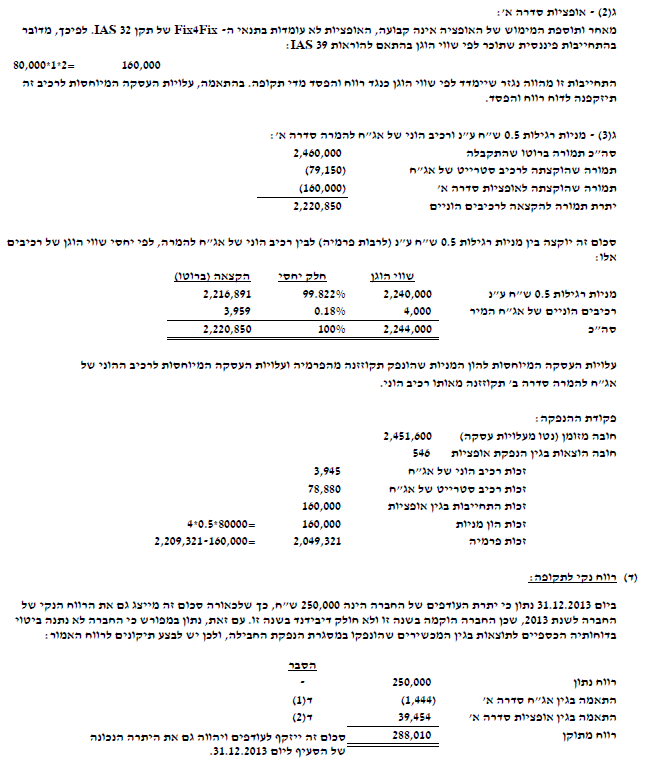

- החברה הוקמה ביום 1.10.2013, באמצעות הנפקת 80,000 חבילות, תמורת 2,460,000 ש”ח אשר התקבלו במזומן באותו מועד. לחברה התהוו עלויות עסקה בקשר להנפקת החבילה, אשר שולמו במזומן באותו מועד. כל חבילה כללה את ניירות הערך הבאים:

| נייר הערך | כמות בכל חבילה | נתונים נוספים |

| מניה רגילה (0.5 ש”ח ע.נ.) | 4 | – |

| אג”ח להמרה (סדרה א’, 1 ש”ח ע.נ.) | 1 | 2(א) |

| אופציות (סדרה א’) | 1 | 2(ב) |

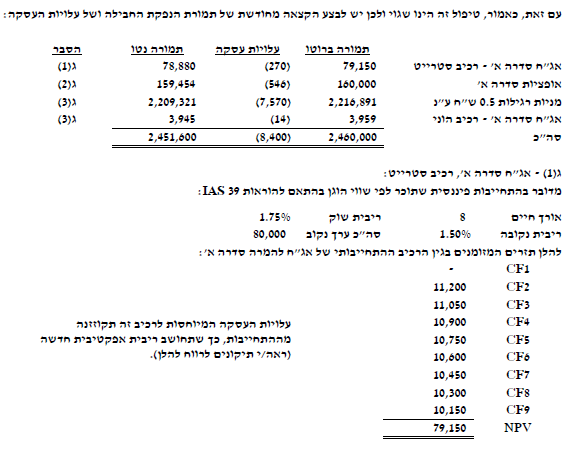

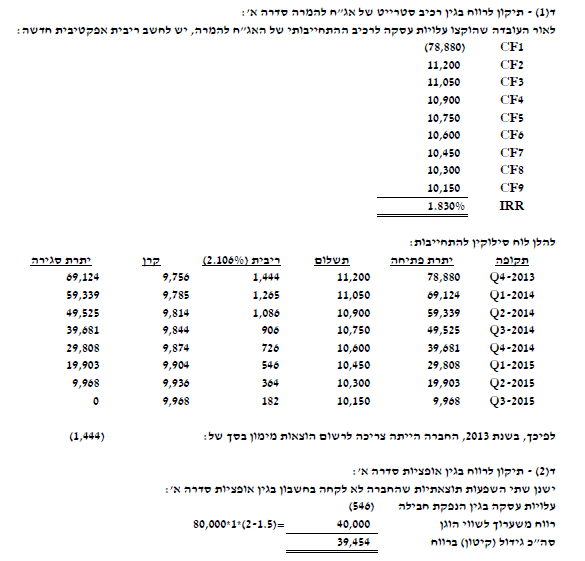

(א) אגרות חוב להמרה סדרה א’ אינן צמודות וניתנות להמרה בכל רגע נתון ביחס של 1:8 (קרי, כל 8 ש”ח ע.נ. אג”ח ניתנות להמרה למניה רגילה אחת של החברה בת 0.5 ש”ח ע.נ.). קרן האג”ח תיפרע בשמונה תשלומים רבעוניים שווים, בימים 31.3, 30.06, 30.09 ו- 31.12 של כל שנה, החל מיום 31.12.2013. אגרות החוב נושאות ריבית רבעונית נקובה בשיעור של 1.5% (על יתרת הקרן הבלתי מסולקת), אשר משולמת בתום כל רבעון עם תשלום הקרן. הריבית הרבעונית המקובלת בשוק ליום 1.10.2013, על אגרות חוב בעלות סיכון דומה אך ללא זכות המרה, הינה 1.75%.

(ב) אופציה אחת מסדרה א’ ניתנת למימוש, עד ליום 31.12.2014 (מועד פקיעת האופציות), לשתי מניות רגילות בנות 0.5 ש”ח ע.נ. של החברה, תמורת תוספת מימוש השווה לסכום של שני המרכיבים הבאים: (1) מחיר מניה רגילה אחת (0.5 ש”ח ע.נ.) של החברה במועד מימוש האופציה; וכן: (2) 7 ש”ח.

כאמור, לחברה התהוו עלויות עסקה בגין הנפקת החבילה. רו”ח עפיפוני, חשב החברה, טיפל בטעות בהנפקת החבילה באופן שבו סך ערכן הנקוב של המניות שהונפקו (בש”ח) נזקף לסעיף ‘הון מניות’, וכל יתרת תמורת ההנפקה (לרבות זו המיוחסת למכשירים/ מרכיבים התחייבותיים), בניכוי עלויות העסקה המתייחסות, נזקפה לסעיף ‘פרמיה’. כמו כן, רו”ח עפיפוני ביצע טעויות נוספות, אשר באו לידי ביטוי בכך שלא בוצעה כלל מדידה עוקבת למכשירים שהונפקו (הנח/י כי תקבולי ו/או תשלומי מזומנים בגין המכשירים/ המרכיבים שהונפקו, נזקפו ישירות להון החברה).

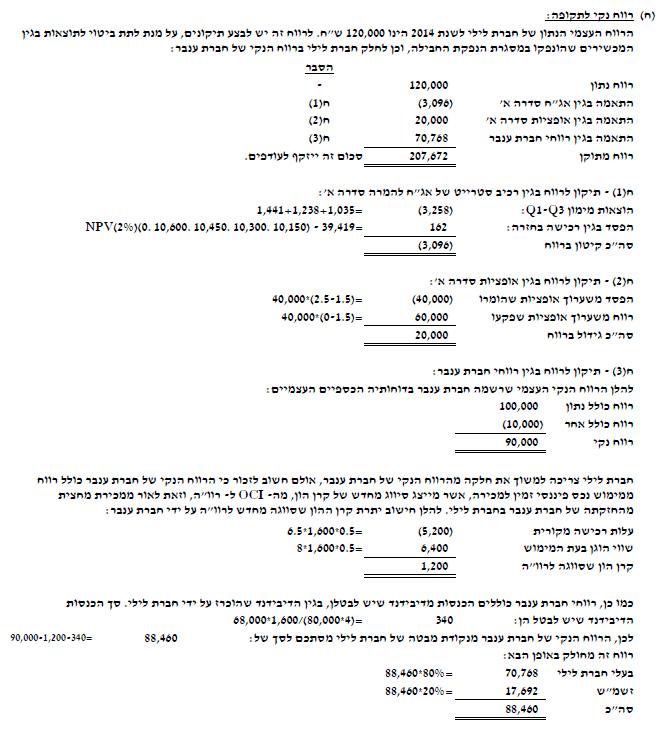

- להלן נתונים סעיפי ההון העצמי של החברה ליום 31.12.2013, כפי שהוכרו על ידה (ראה/י סעיף 2 לעיל):

| סעיף | סכום (בש”ח) | הערות |

| הון מניות (0.5 ש”ח ע.נ.) | ? | 2 |

| פרמיה | (2,321,600) | 2 |

| רכיב הוני של אג”ח להמרה סדרה ב’ | (30,000) | 3(א) |

| קרן שערוך רכוש קבוע | ? | 3(ב) |

| עודפים | (250,000) | – |

| מניות באוצר | ? | 3(ג) |

| זכויות שאינן מקנות שליטה | ? | 3(ג) |

(א) ביום 10.10.2013 הנפיקה החברה אג”ח להמרה סדרה ב’. עד ליום 31.12.2013 פקעו מחצית מאגרות החוב. יתר אגרות החוב פקעו ללא המרה בשנת 2014.

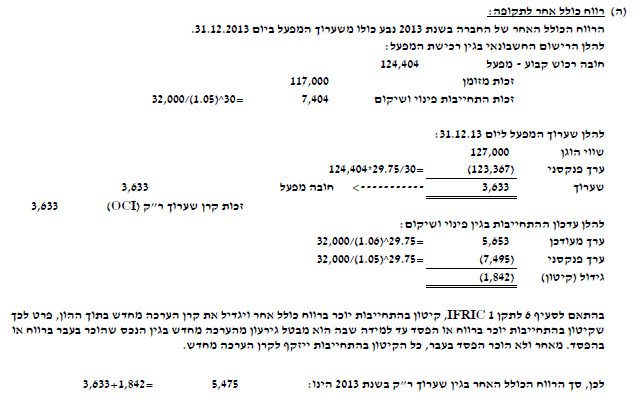

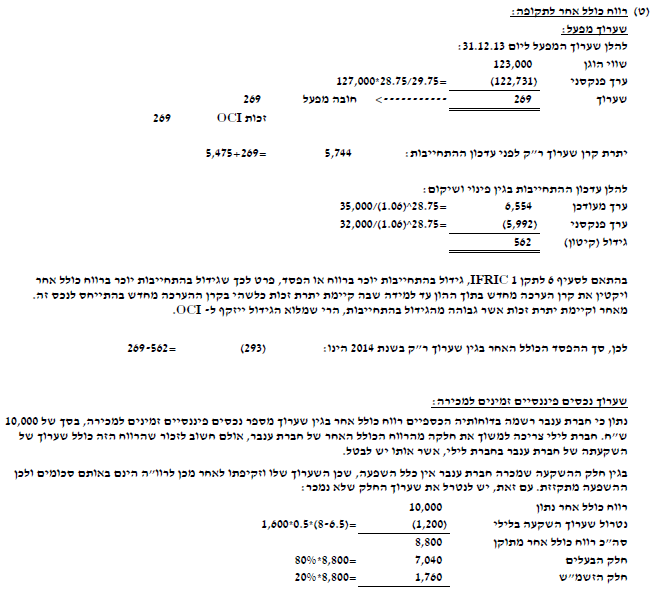

(ב) מיד עם הקמתה, ביום 1.10.2013 רכשה החברה מפעל תמורת 117,000 ש”ח, אשר שולמו במזומן באותו מועד. החברה טיפלה במפעל בהתאם למודל הערכה מחדש, לפי הוראות תקן חשבונאות בינלאומי 16 (16 IAS).

אורך חייו השימושיים והכלכליים של המפעל, אשר נאמד על ידי הנהלת החברה בעת רכישתו, הינו 30 שנים. המפעל מופחת על פני תקופה זו על פי שיטת הקו הישר, ללא ערך שייר בתום התקופה.

במועד רכישת המפעל צפתה החברה כי בהתאם להוראות המשרד להגנת הסביבה, במועד סיום השימוש במפעל, תידרש החברה לשאת בעלויות שיקום ופינוי בסך של 32,000 ₪ (אומדן זה לא השתנה במהלך שנת 2013). לימים 1.10.2013, 31.12.2013 ו- 31.12.2014, שיעורי הריבית השנתיים המשקפים הערכות שוק שוטפות לגבי ערך הזמן של הכסף והסיכונים הספציפיים להתחייבות, הינם 5%, 6% ו- 6%, בהתאמה. שיעורי הריבית המשקפים את הסיכונים של החברה לאותם מועדים הינם 6%, 7% ו- 8%, בהתאמה. ליום 31.12.2014, אומדן התשלום העתידי בתום אורך חייו השימושיים של המפעל, בגין הוראות המשרד להגנת הסביבה, הסתכם לסך של 35,000 ש”ח.

שוויו ההוגן של המפעל, לימים 31.12.2013 ו- 31.12.2014 הינו 127,000 ש”ח ו- 123,000 ש”ח, בהתאמה. שווי הוגן זה אינו לוקח בחשבון את התזרים השלילי הצפוי בגין עלויות הפינוי והשיקום במועד סיום השימוש במפעל. הנח/י כי החברה ביצעה הערכה לצורך שערוך המפעל לשוויו ההוגן בימים 31.12.2013 ו- 31.12.2014.

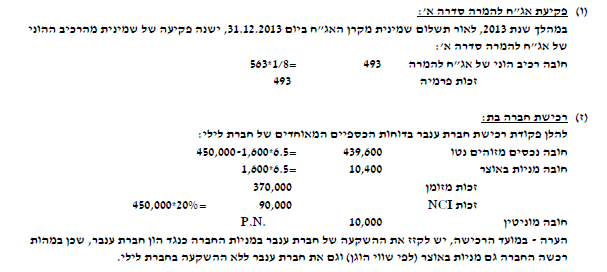

(ג) ביום 31.12.2013 (להלן – “מועד הרכישה”) רכשה החברה 80% מהון המניות המונפק והנפרע של חברת ענבר (להלן – “חברת ענבר”), תמורת 370,000 ש”ח אשר שולמו במזומן באותו מועד. מטבע הפעילות של חברת ענבר הינו השקל החדש (ש”ח). באותו מועד, ההון העצמי של חברת ענבר הסתכם לסך של 450,000 ש”ח. למועד הרכישה, השווי ההוגן של כל הנכסים המזוהים נטו של חברת ענבר תאם לערכם הפנקסני בספרי חברת ענבר. כמו כן, במועד הרכישה, הנכסים של חברת ענבר כללו השקעות בנכסים פיננסים זמינים למכירה, אשר אחת מהן הינה השקעה ב- 1,600 מניות רגילות (בנות 0.5 ש”ח ע.נ.) של החברה. השקעה זו נרכשה על ידי חברת ענבר ביום 30.12.2013, תמורת 6.5 ש”ח למניה.

החברה הכירה בזכויות שאינן מקנות שליטה במועד השגת השליטה על חברת ענבר, לפי חלקן בשווי ההוגן של הנכסים נטו הניתנים לזיהוי של חברת ענבר במועד הרכישה.

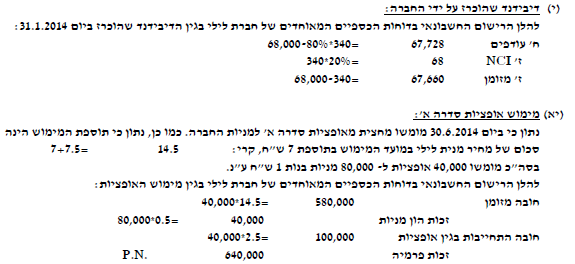

- ביום 31.1.2014 הכריזה החברה לראשונה על דיבידנד לבעלי מניותיה, בסך של 68,000 ש”ח.

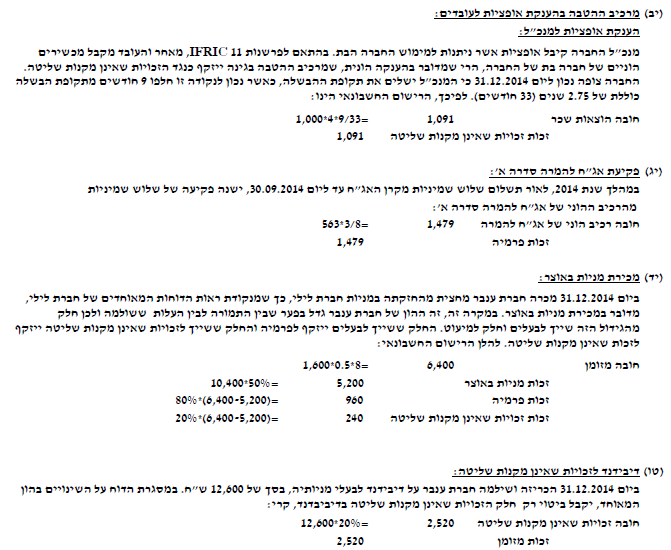

- ביום 1.4.2014 העניקה חברת לילי למנכ”ל שלה 1,000 אופציות סדרה ב’, אשר ניתנות למימוש ל- 1,000 מניות חברת ענבר, החל מיום 31.12.2016, במידה והמנכ”ל יעבוד בחברה לפחות עד למועד זה. השווי ההוגן של כל אופציה סדרה ב’, כפי שנמדד ביום 1.4.2014, הינו 4 ש”ח. נכון ליום 31.12.2014 צופה החברה כי המנכ”ל יעבוד בחברה לפחות עד ליום 31.12.2016.

- ביום 30.6.2014 מומשו מחצית מאופציות סדרה א’ למניות החברה.

- ביום 31.12.2014 מכרה חברת ענבר מחצית מהחזקתה במניות חברת לילי, תמורת שוויין ההוגן לאותו מועד.

- ביום 31.12.2014, לאחר מכירת מחצית מההחזקה במניות חברת לילי, כמתואר בסעיף 7 לעיל, הכריזה חברת ענבר על דיבידנד לבעלי מניותיה בסך של 12,600 ש”ח.

נתונים נוספים:

- א. יש להתעלם מהשפעת מסים על הכנסה.

- ב. הרווח הנקי העצמי של חברת לילי לשנת 2014, כפי שנמדד על ידה, הסתכם לסך של 120,000 ש”ח.

- ג. הרווח הכולל של חברת ענבר לשנת 2014, כפי שנמדד על ידה, הסתכם לסך של 100,000 ש”ח. מתוך סכום זה, סך של 10,000 ש”ח מיוחס לרווח כולל אחר בגין שערוך נכסים פיננסיים זמינים למכירה (הנח/י כי אין לחברת ענבר פריטי רווח כולל אחר נוספים).

- ד. החברה מסווגת מכשירים המירים הוניים שפקעו לסעיף “פרמיה” במועד פקיעתם.

- ה. למעט אם נתון אחרת, הנח/י כי החברה טיפלה בספריה באופן נאות, בהתאם לכללי חשבונאות מקובלים בינלאומיים (IFRS), בכל העסקות המצוינות לעיל.

- ו. קרן הערכה מחדש של רכוש קבוע מופחתת לעודפים בעת גריעת הנכס בלבד.

- ז. להלן נתונים לגבי השווי ההוגן של מכשירים פיננסיים מסוימים של חברת לילי (בש”ח):

| 1.10.2013 | 31.12.2013 | 30.06.2014 | 31.12.2014 | |

| מניה רגילה (0.5 ש”ח ע.נ.) | 7 | 6.5 | 7.5 | 8 |

| רכיב הוני של אג”ח סדרה א’ | 0.05 | ? | ? | ? |

| אופציה (סדרה א’) | 2 | 1.5 | 2.5 | – |

נדרשים:

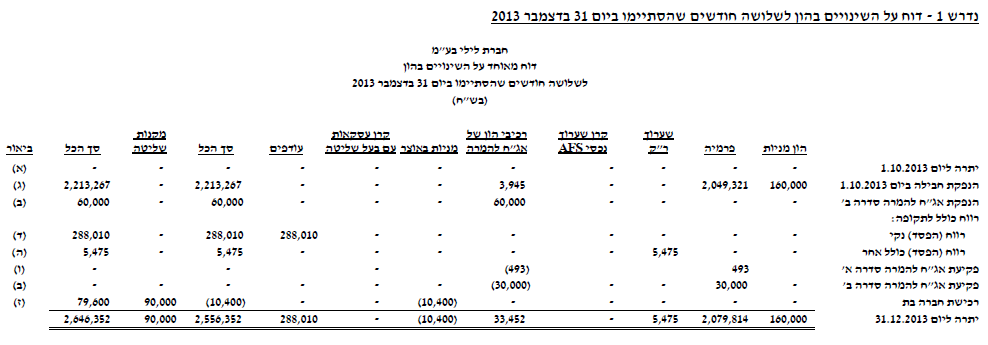

- א. להציג את הדוח המאוחד על השינויים בהון של חברת לילי ממועד הקמתה ועד ליום 31 בדצמבר 2013 (לשלושה חודשים שהסתיימו ביום 31 בדצמבר 2013).

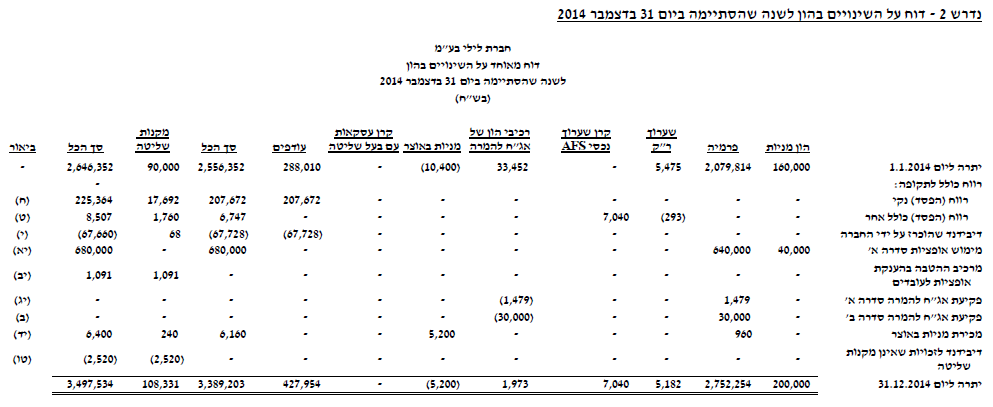

- ב. להציג את הדוח המאוחד על השינויים בהון של חברת לילי לשנה שהסתיימה ביום 31 בדצמבר 2014.

** יש להציג חישובי עזר מפורטים.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון