לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברה א’ בע”מ (להלן: “חברה א’“) הינה חברה ציבורית ומטבע הפעילות שלה הינו שקל. להלן דוחות מאוחדים על המצב הכספי של חברה א’ לימים 31.12.2013 ו- 31.12.2014 (בש”ח):

| סעיף | נתון נוסף | 31.12.14 | 31.12.13 |

| מזומנים ושווי מזומנים | 540,000 | 100,000 | |

| לקוחות | 350,000 | 167,000 | |

| מלאי | 700,000 | 300,000 | |

| השקעות לזמן קצר | 3(א) | 13,130 | – |

| השקעות בנכסים פיננסיים זמינים למכירה | 1(ד) | ? | – |

| רכוש קבוע, נטו | 1(א), 3(ג) | 350,000 | 350,000 |

| נדל”ן להשקעה | 1(א) | – | 135,000 |

| מוניטין | 1,2 | ? | ? |

| משיכת יתר | 3(ב) | (12,000) | (10,000) |

| ספקים | (84,000) | (44,000) | |

| זכאים | (600,000) | (440,000) | |

| אג”ח לשלם (כולל חלויות שוטפות) | 3(ד) | ? | – |

| התחייבות בגין תמורה מותנית | 2(א) | ? | – |

| הון מניות (1 ₪ ע.נ.) | 3(ה) | (35,000) | (10,000) |

| פרמיה | 3(ה) | (575,000) | (390,000) |

| קרן הון מהפרשי תרגום | 2 | ? | – |

| קרן הון ני”ע זמינים למכירה | 1 | ? | – |

| זכויות שאינן מקנות שליטה | 1 | – | ? |

| עודפים | ? | ? |

- השקעה בחברה ב’

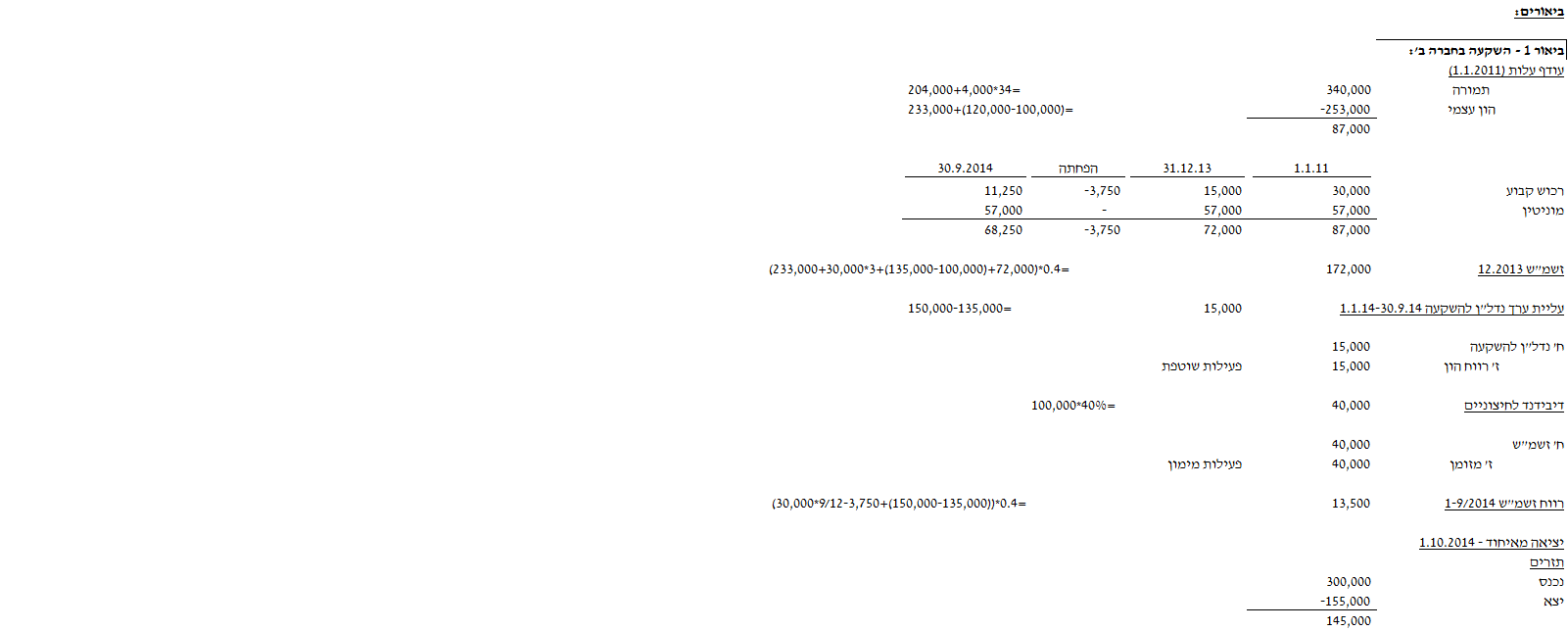

ביום 1.1.2011 רכשה החברה 60% (6,000 מניות) מהון המניות של חברה ב’ בע”מ (להלן – “חברה ב’“) תמורת 204,000 ₪ (שווי הוגן). זכויות שאינן מקנות שליטה נמדדות לפי שווי הוגן למועד הרכישה. ההון העצמי של חברה ב’ ליום 1.1.2011 הינו 233,000 ₪.

- למועד הרכישה תאם שווים ההוגן של הנכסים המזוהים נטו של חברה ב’ את ערכם בספרים למעט:

- רכוש קבוע שערכו בספרים 45,000 ₪ ושוויו ההוגן 75,000 ₪. יתרת אורך החיים השימושיים של הרכוש הקבוע למועד הרכישה הינה 6 שנים (קו ישר).

- קרקע המהווה נדל”ן להשקעה שערכה בספרים 100,000 ₪ ושוויה ההוגן 120,000 ₪. חברה ב’ מיישמת את מודל העלות במדידת נדל”ן להשקעה ואילו חברה א’ מיישמת את מודל השווי ההוגן. שוויה ההוגן של הקרקע ליום 30.9.2014 הינו 150,000 ₪. לקבוצה אין נכסי נדל”ן להשקעה נוספים מלבד קרקע זו.

- ביום 30.6.2014 הכריזה ושילמה חברה ב’ דיבידנד לבעלי מניותיה בסך 100,000 ₪.

- רווחי חברה ב’ בכל שנה בהתאם לדוחותיה הכספיים העצמאיים הסתכמו ב- 30,000 ₪ והם התפלגו באופן שווה על פני כל שנה. בשנים קודמות חברה ב’ לא חילקה דיבידנד לבעלי מניותיה.

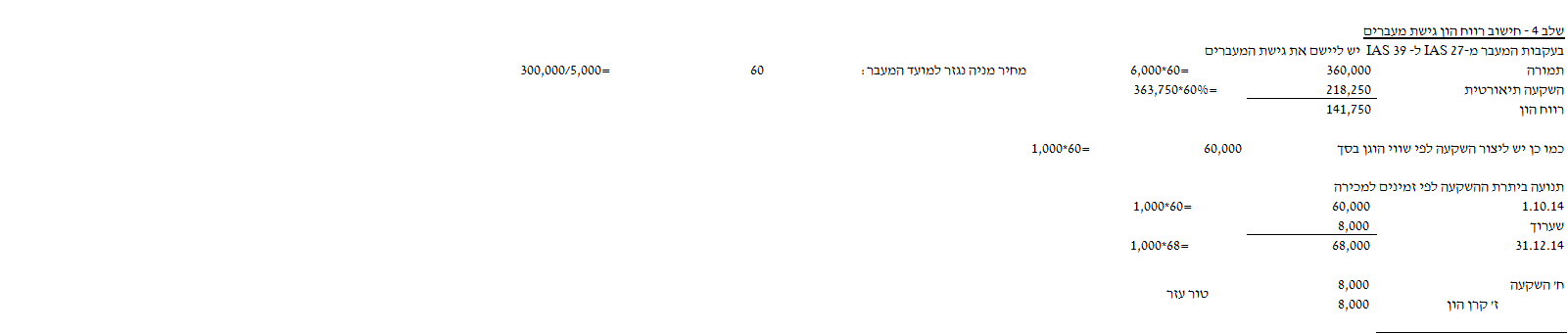

- ביום 1.10.2014 מכרה חברה א’ 5,000 מניות של חברה ב’ תמורת 300,000 ₪ (שווי הוגן). יתרת ההשקעה בחברה ב’ סווגה לקבוצת נכסים פיננסים זמינים למכירה. ליום 31.12.2014 מחיר מניה אחת של חברה ב’ הינו 68 ₪. למעט ההשקעה בחברה ב’, לחברה אין השקעות נוספות אשר סווגו לקבוצה זו.

- להלן הדוח על המצב הכספי העצמאי של חברה ב’ ליום 30.9.2014 (בש”ח):

| מזומנים | 155,000 |

| מלאי | 28,000 |

| רכוש קבוע | 80,000 |

| נדל”ן להשקעה | 100,000 |

| זכאים | (117,500) |

| הון מניות | (10,000) |

| פרמיה | (20,000) |

| עודפים | (215,500) |

| — |

- השקעה בחברה ג’

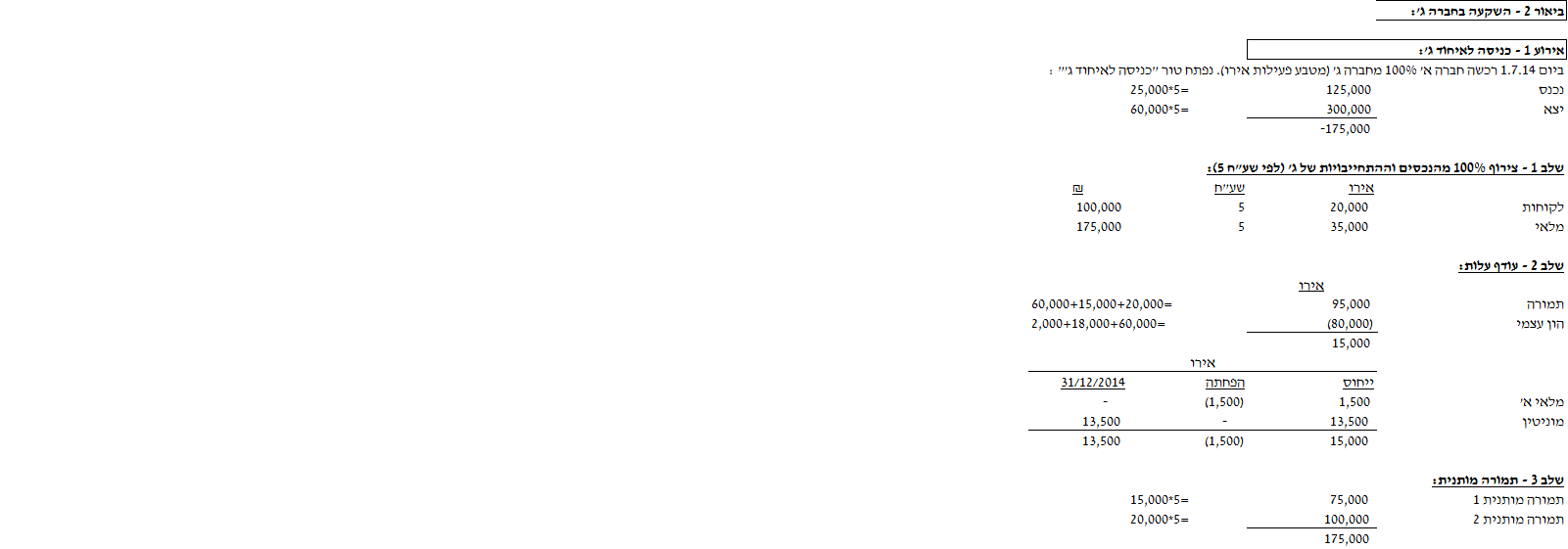

א. ביום 1.7.14 (להלן בסעיף זה: “מועד הרכישה“) רכשה חברה א 100% מהון המניות של חברה ג’ בע”מ (להלן: “חברה ג’“). חברה ג’ הינה חברה פועלת באירופה ומטבע הפעילות שלה הינו אירו. תמורת הרכישה תשולם כדלקמן:

- סכום של 60,000 אירו ישולם ביום 1.7.14.

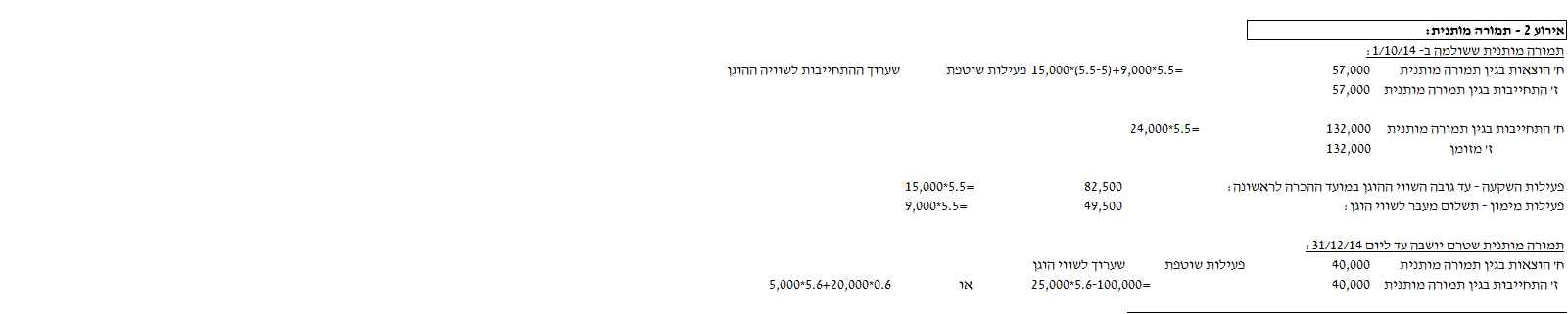

- במידה שמכירותיה של חברה ג’ החל ממועד הרכישה ועד ליום 31.12.14 תעלינה על סכום של 250,000 אירו, תשלם חברה א’ למוכרים סכום נוסף בסך של 24,000 אירו. למועד הרכישה השווי ההוגן של התחייבות זו נאמד בסך של 15,000 אירו. בפועל, מכירותיה של חברה ג’ כבר ברבעון השלישי לשנת 2014 הסתכמו ב- 300,000 אירו ובהתאם ביום 1.10.14 שולם הסכום הנוסף.

- במידה שהרווח הנקי המצטבר של חברה ג’ ממועד הרכישה ועד ליום 30.6.16 יהיה גבוה מ- 90,000 אירו, תשלם חברה א’ למוכרים סכום נוסף בסך של 50,000 אירו. שווייה ההוגן של התחייבות זו לימים 1.7.14 ו- 31.12.14 נאמד בסך של 20,000 אירו ו- 25,000 אירו, בהתאמה.

- החברה לא מיישמת חשבונאות גידור בקשר להתחייבויות מותנות.

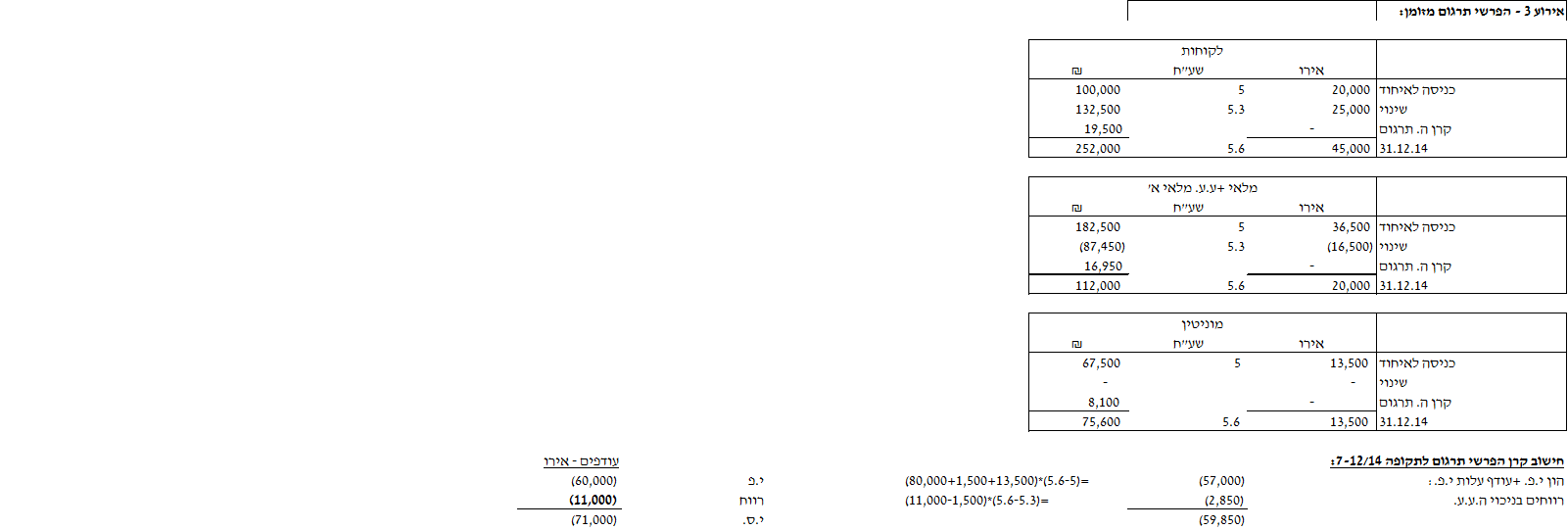

ב. להלן הדוחות על המצב הכספי של חברה ג’ לימים 1.7.14 ו- 31.12.14 (באירו):

| 31.12.14 | 1.7.14 | |

| מזומנים ושווי מזומנים | 26,000 | 25,000 |

| לקוחות | 45,000 | 20,000 |

| מלאי | 20,000 | 35,000 |

| הון מניות (1 אירו ע.נ.) | (2,000) | (2,000) |

| פרמיה | (18,000) | (18,000) |

| עודפים | (71,000) | (60,000) |

ג. שווים ההוגן של הנכסים וההתחייבות של חברה ג’ למועד הרכישה תאם את ערכם בספרים, למעט מלאי א’, אשר שוויו ההוגן גבוה מערכו בספרים ב- 1,500 אירו. מלאי זה מומש במלואו עד לסוף שנת 2014 ומכירות המלאי (כולל שאר המלאי של חברה ג’) התפלגו באופן אחיד על פני התקופה.

ד. הרווח של חברה ג’ מתפלג באופן אחיד על פני התקופות הרלבנטיות.

- נתונים לגבי חברה א’

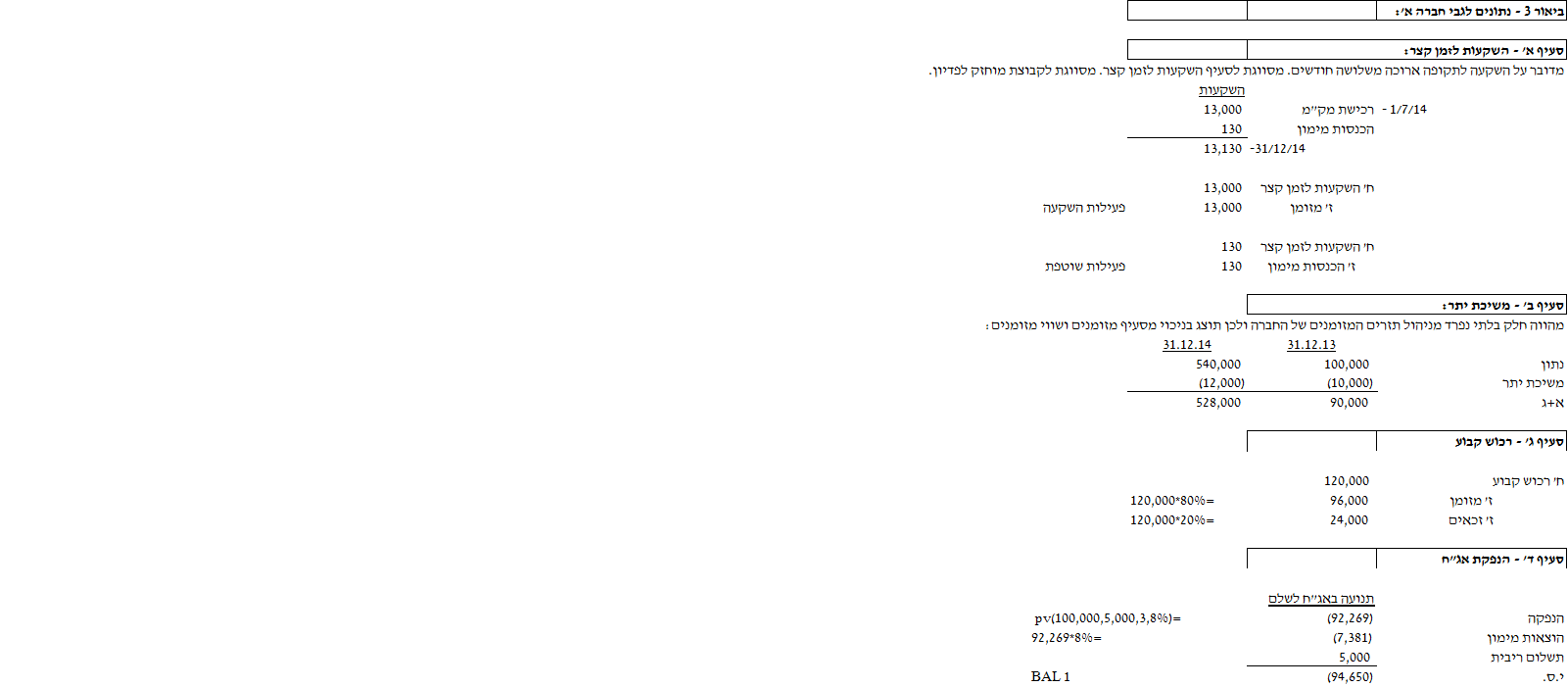

א. השקעות לזמן קצר

ביום 1 ביולי 2014 רכשה חברה א’ 10,000 יחידות של מלווה קצר מועד (מק”מ) אשר צפוי להיפרע ביום 1 ביולי 2015 תמורת 13,000 ₪. היחידות נסחרות בבורסה ומניבות תשואה של 2% לשנה. לחברה א’ כוונה ויכולת להחזיק ביחידות עד למועד הפדיון והן לא יועדו לקבוצת ני”ע זמינים למכירה (הנח ריבית פשוטה לתקופות קצרות משנה).

ב. משיכת יתר

משיכת היתר מהווה חלק בלתי נפרד מניהול תזרים המזומנים של הקבוצה.

ג. רכוש קבוע

ביום 1.7.2014 רכשה החברה ציוד תמורת 120,000 ₪. 80% מהתמורה שולמה במועד הרכישה והיתרה ביום 1.1.2015.

ד. אגרות חוב

ביום 1.1.2014 הנפיקה החברה 100,000 ₪ ע.נ. אג”ח. אגרות החוב נושאות ריבית שנתית בשיעור של 5% המשולמת בסוף כל שנה החל מיום 31.12.2014 על יתרת הקרן הבלתי מסולקת. קרן האג”ח תפרע בתשלום אחד בתום 3 שנים. ריבית השוק במועד ההנפקה הינה 8%.

ה. הנפקת מניות

ביום 31.12.2014 הנפיקה החברה 25,000 מניות בפרמיה.

- נתונים נוספים

א. המדיניות החשבונאית של כל החברות בקבוצה הינה להציג ריבית שהתקבלה בפעילות השקעה וריבית ששולמה בפעילות מימון.

ב. המדיניות החשבונאית של הקבוצה לגבי תשלומי תמורה מותנית מעבר לשווי ההוגן שנאמד במועד הרכישה הינה להציג את התשלומים בפעילות מימון.

ג. למעט האמור לעיל, לא בוצעו פעולות נוספות בקבוצה.

ד. להלן נתונים בדבר שערי החליפין של שקל-אירו למועדים שונים (₪ ל-1 אירו):

| 1.7.14 | 5 |

| 1.8.14 | 5.1 |

| 30.9.14-1.10.14 | 5.5 |

| 31.12.14 | 5.6 |

| ממוצע 7-12/14 | 5.3 |

ה. יש להתעלם מהשפעת המס.

נדרש

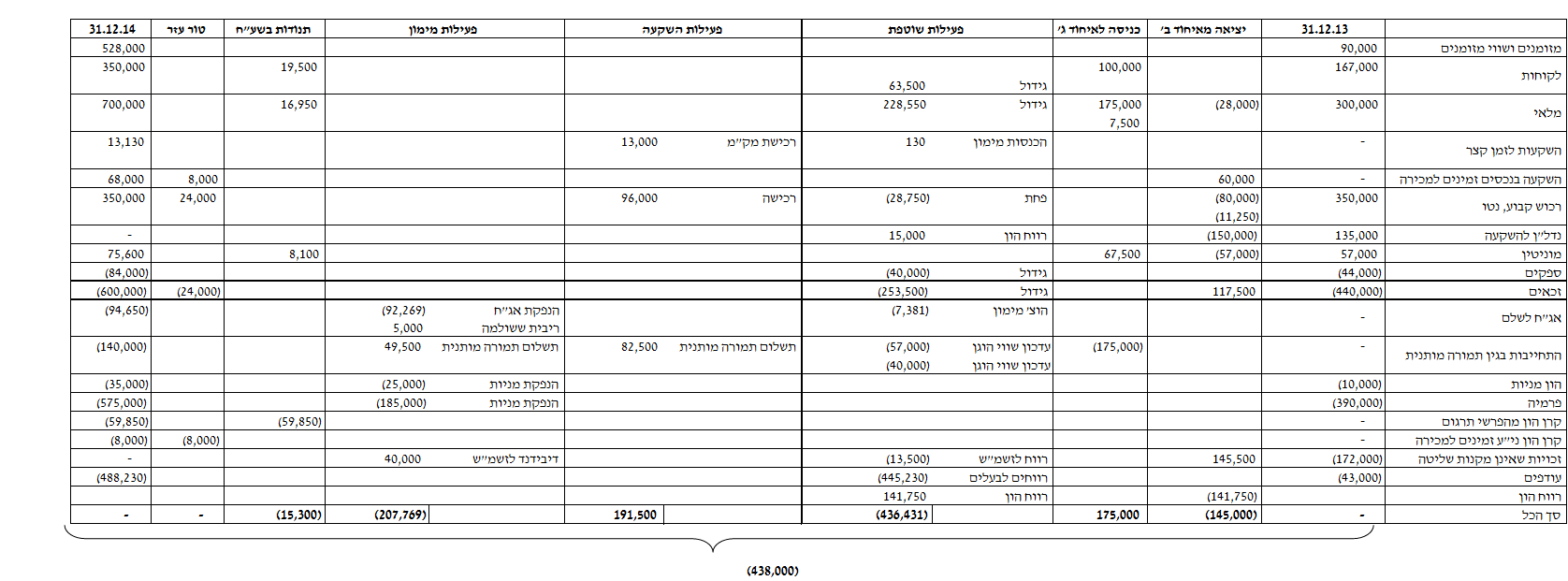

הצג/י נייר עבודה לדוח המאוחד על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2014. יש להפריד בנייר העבודה בין סעיפי ההון המאוחד.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון