לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

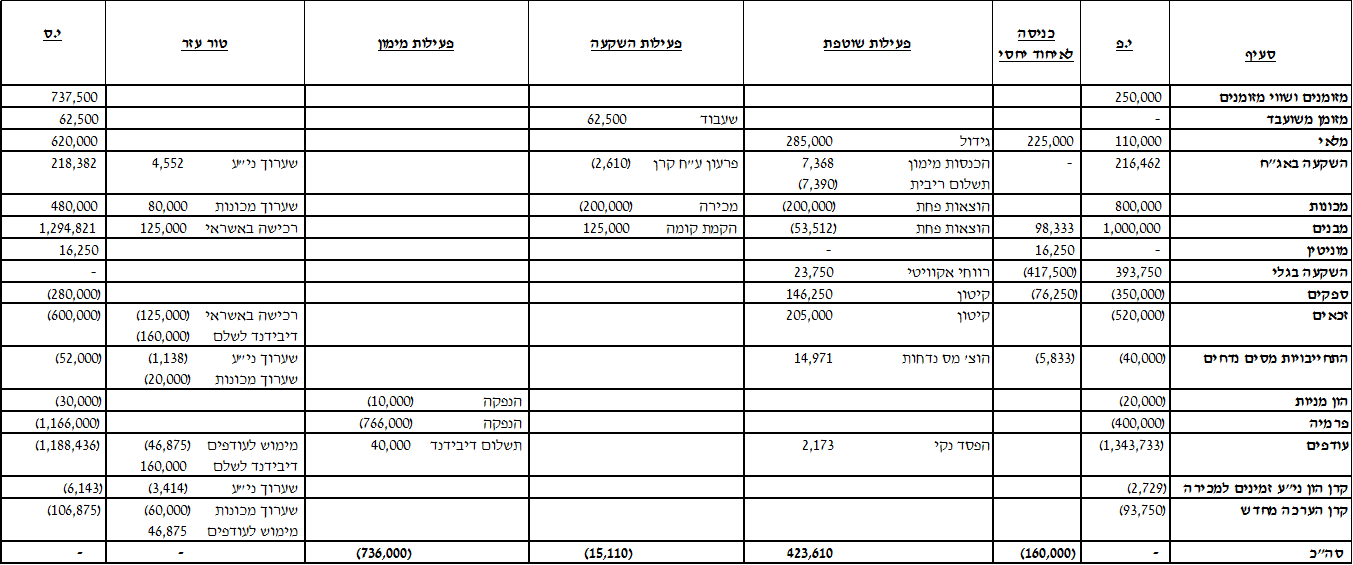

להלן דוחות מאוחדים על המצב הכספי של חברת אביב בע”מ (להלן – “אביב” או “החברה“) לימים 31 בדצמבר 2014 ו- 31 בדצמבר 2015 (בש”ח):

|

נתון נוסף |

31.12.15 |

31.12.14 |

|

| מזומנים ושווי מזומנים |

1 |

800,000 |

250,000 |

| מלאי |

620,000 |

110,000 |

|

| השקעה באג”ח |

2 |

? |

? |

| מכונות |

4 |

480,000 |

800,000 |

| מבנים |

5 |

? |

1,000,000 |

| מוניטין |

3 |

? |

– |

| השקעה בחברת גלי |

3 |

– |

? |

| ספקים |

(280,000) |

(350,000) |

|

| זכאים ודיבידנד לשלם |

7 |

(600,000) |

(520,000) |

| התחייבות מסים נדחים |

3,4 |

(52,000) |

(40,000) |

| הון מניות (1 ש”ח ע.נ.) |

6 |

? |

(20,000) |

| פרמיה |

6 |

? |

(400,000) |

| עודפים |

? |

? |

|

| קרן הון ני”ע זמינים למכירה |

2 |

? |

? |

| קרן הערכה מחדש |

4 |

? |

? |

|

— |

— |

נתונים נוספים

-

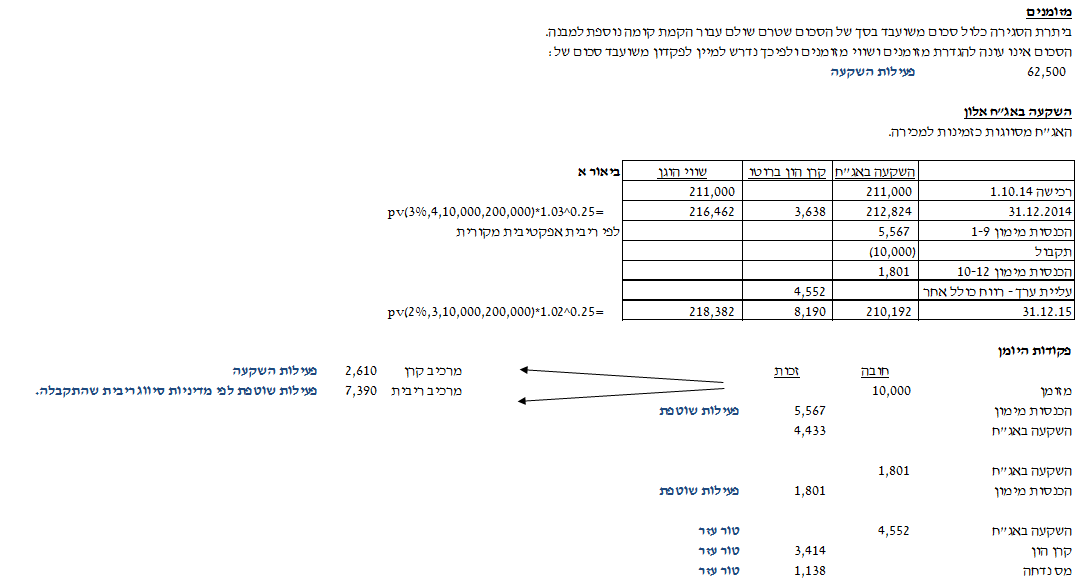

מזומנים ושווי מזומניםיתרת המזומנים ליום 31.12.15 כוללת סכום של 62,500 ₪ שהחברה שיעבדה בחודש אוקטובר 2015 לטובת קבלן הקמה (ראה נתון 5 להלן) להבטחת תשלום יתרת החוב של החברה כלפיו. השעבוד יוסר בשנת 2016.

-

השקעה באג”ח

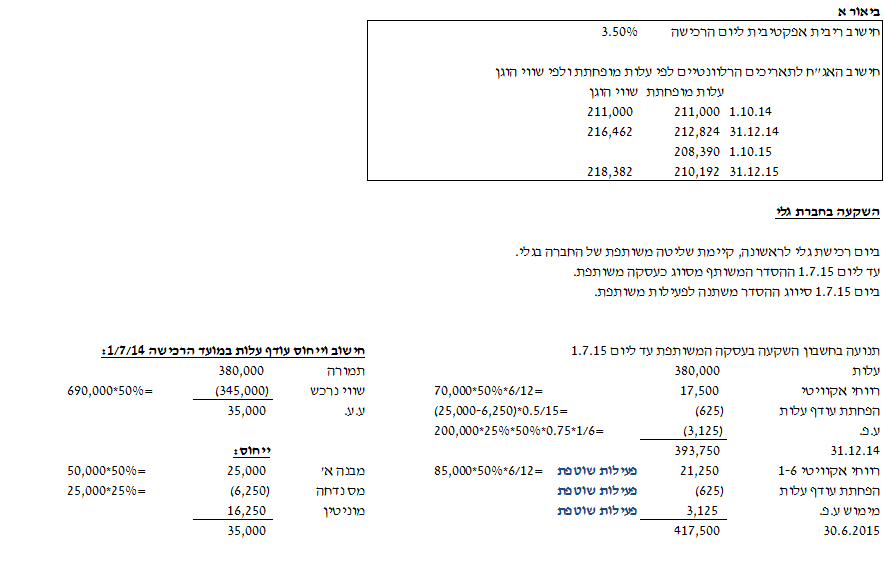

ביום 1.10.14 רכשה אביב 200,000 ₪ ע.נ. אג”ח סחירות של חברת אלון בע”מ בתמורה ל 211,000 ש”ח. אגרות החוב נושאות ריבית שנתית בשיעור של 5% המשולמת ב- 30.9 של כל שנה. אגרות החוב נפרעות בתשלום אחד ביום 30.9.18. החברה סיווגה את ההשקעה באג”ח בקבוצת ניירות הערך הזמינים למכירה. ריבית השוק לימים 31.12.14 ו- 31.12.15 הינה 3% ו-2% בהתאמה.

- השקעה בחברת גלי

-

ביום 1.7.14 רכשה החברה 50% ממניות חברת גלי בע”מ (להלן: “גלי”) תמורת 380,000 ₪. ההון העצמי של גלי למועד הרכישה הינו 690,000 ₪.

-

במועד הרכישה חתמה החברה עם חברת גורן (להלן: “גורן”), שהינה המשקיע היחיד הנוסף בגלי, על הסכם לשליטה משותפת בגלי. לאביב ולגורן אין זכות בנכסים של גלי ולא מחויבות להתחייבויות. כמו כן, גלי מוכרת את התפוקה הן לבעלי מניותיה והן לצדדים שלישיים.

-

ליום 1.7.14, תאם השווי ההוגן של הנכסים וההתחייבויות המזוהים של גלי את ערכם בספרים למעט מבנה א’ ששוויו ההוגן גבוה מערכו הפנקסני ב- 50,000 ₪. יתרת אורך חיי המבנה ממועד הרכישה הינו 15 שנים והוא מופחת בשיטת הקו הישר (מרכיב הקרקע זניח).

-

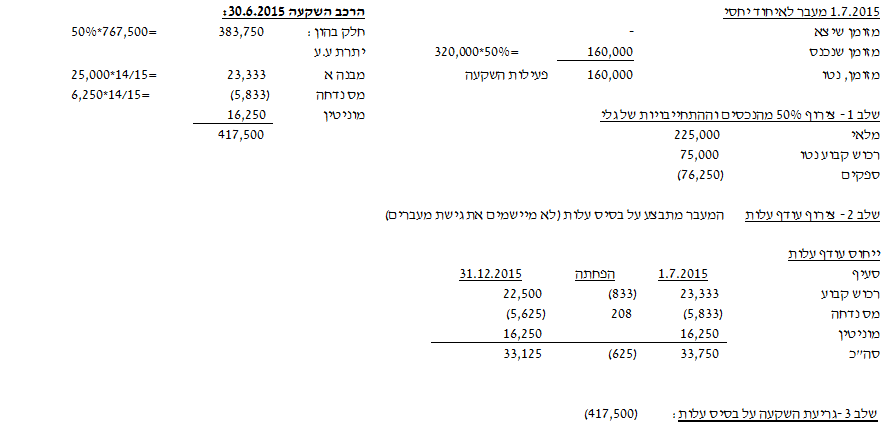

ביום 1.7.15 חתמו אביב וגורן על הסכם לפיו הם הסכימו לרכוש את כל התפוקות שמיוצרות על ידי גלי ביחס של 50:50 וקבעו כי גלי אינה יכולה למכור תפוקה כלשהי לצדדים שלישיים. שני הצדדים הסכימו ביניהם שהם יהיו ערבים להתחייבויותיה של גלי וכי יהיו להם זכויות לנכסים ומחויבויות להתחייבויות של גלי. השווי ההוגן של ההשקעה של אביב בגלי ליום 1.7.15 הסתכם ב- 450,000 ₪. נכון ליום 1.7.15 תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של גלי את ערכם בספרים, למעט מבנה א’ ששוויו ההוגן לאותו מועד הינו 180,000 ₪.

-

להלן הדוח על המצב הכספי של גלי ליום 30.6.15 (בש”ח):

-

| מזומנים ושווי מזומנים |

320,000 |

| מלאי |

450,000 |

| מבנה א’ |

150,000 |

| ספקים |

(152,500) |

| הון מניות |

(10,000) |

| עודפים |

(757,500) |

|

— |

F. החל מיום 1.7.14 ועד ליום 31.12.14 מכרה גלי לאביב מלאי בסכום כולל של 200,000 ₪ וברווח גולמי של 25%. המכירות התפלגו באופן שווה על פני התקופה האמורה. הנח כי המלאי מומש על ידי אביב בחודש העוקב למועד רכישתו. כמו כן, כל המלאי שרכשה אביב מגלי במחצית הראשונה של שנת 2015 מומש לחיצוניים עד ליום 1.7.15 וכל המלאי שרכשה אביב מגלי במחצית השנייה של שנת 2015 מומש לחיצוניים עד ליום 31.12.15.

G. הרווח הנקי של גלי לשנים 2014 ו- 2015 הסתכם ב- 70,000 ₪ ו- 85,000 ₪ בהתאמה. הרווחים מתפלגים באופן שווה על פני השנה. למעט רווחים אלו לא היו שינויים נוספים בהונה העצמי של גלי בשנים 2014-2015.

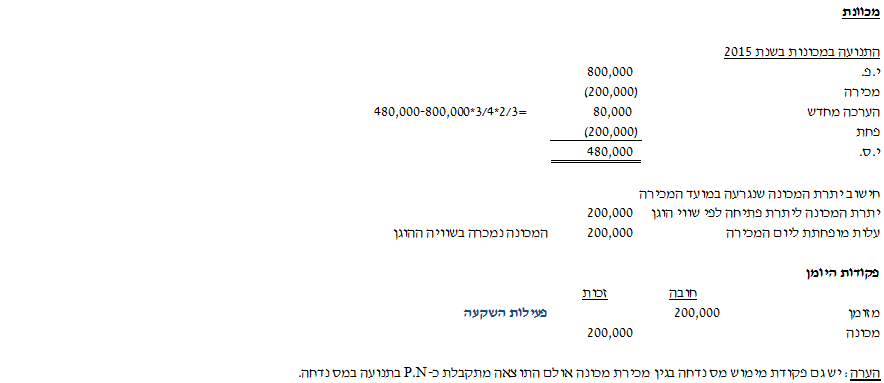

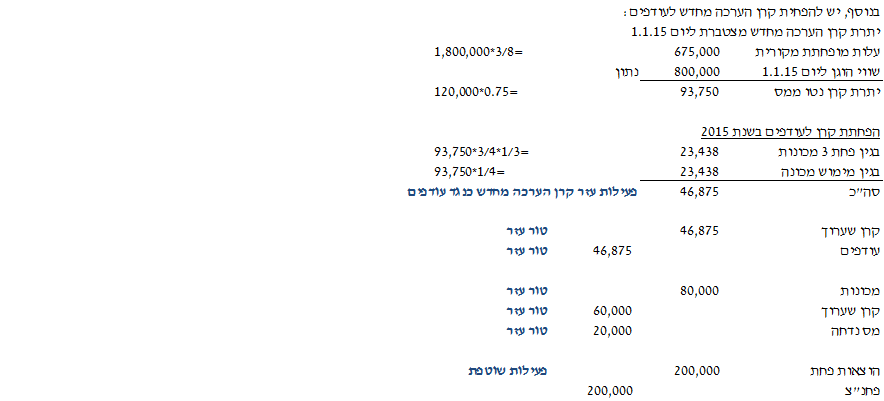

4. מכונות

- ליום 31.12.14 לחברה 4 מכונות זהות שנרכשו ביום 1.1.10 תמורת סך כולל של 1,800,000 ₪. המכונות מופחתות בשיטת הקו הישר למשך 8 שנים.

- החברה מיישמת את מודל ההערכה מחדש במדידת המכונות. קרן הערכה מחדש מופחתת לעודפים בקצב הפחת.

- ביום 1.1.15 מכרה אביב מכונה אחת תמורת 200,000 ₪.

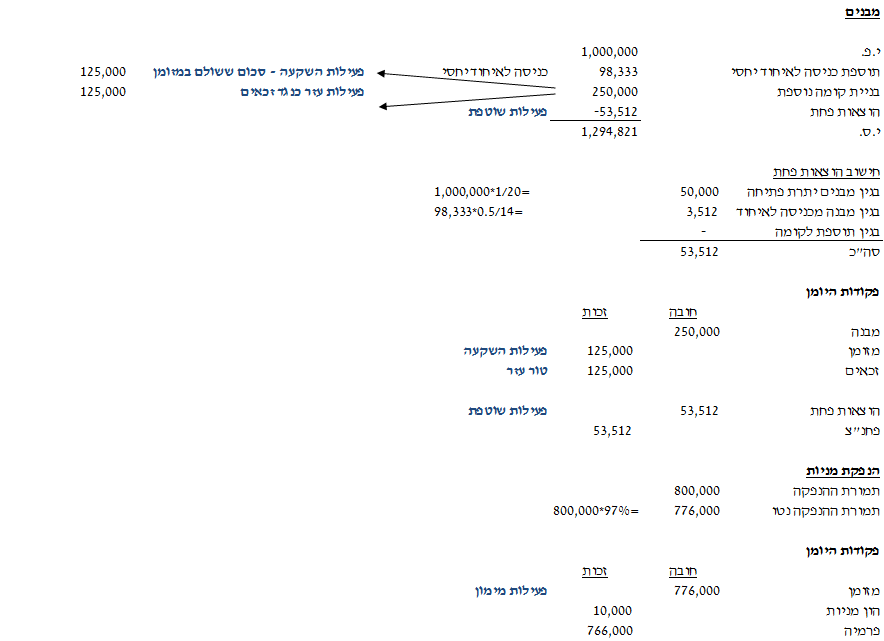

5. מבנים

-

יתרת אורך חיי המבנים הכלולים ביתרת הפתיחה (31.12.14) הינה 20 שנה (מרכיב הקרקע זניח). החברה מודדת את המבנים לפי מודל העלות.

-

ביום 1.10.15, התקשרה החברה עם קבלן הקמה כדי להוסיף קומה לאחד המבנים תמורת 250,000 ₪. מחצית מהתמורה שולמה בחודש אוקטובר 2015 והמחצית השנייה שולמה ביום 2.1.16 (הנח כי מדובר בתנאי אשראי מקובלים בשוק). הקומה הנוספת הייתה מוכנה לשימוש ביום 31.12.15 ויתרת אורך חייה הינו 19 שנה.

6. הון מניות

ביום 1.11.15 הנפיקה אביב 10,000 מניות בנות 1 ₪ ע.נ. תמורת 80 ₪ למניה. הוצאות ההנפקה הסתכמו ל- 3% מתמורת ההנפקה ברוטו ושולמו במזומן.

7. דיבידנד

ביום 30.9.15 הכריזה אביב על דיבידנד בסך 200,000 ₪ לבעלי מניותיה מתוכו שילמה החברה 20% במועד ההכרזה. יתרת הדיבידנד (80%) טרם שולמה עד ליום 31.12.15.

8. שיעור מס חברות ורווח הון הינו 25%. בשנת 2015 החברה לא שילמה מס שוטף והוצאות המס השוטפות הסתכמו ל-0.

9. בהתאם למדיניות החברה תקבולי ותשלומי ריבית מסווגים בפעילות שוטפת ותשלומי דיבידנד מסווגים בפעילות מימון.

נדרש

הצג/י נייר עבודה לדוח המאוחד על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2015. יש להפריד בנייר העבודה בין סעיפי ההון המאוחד.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון