לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

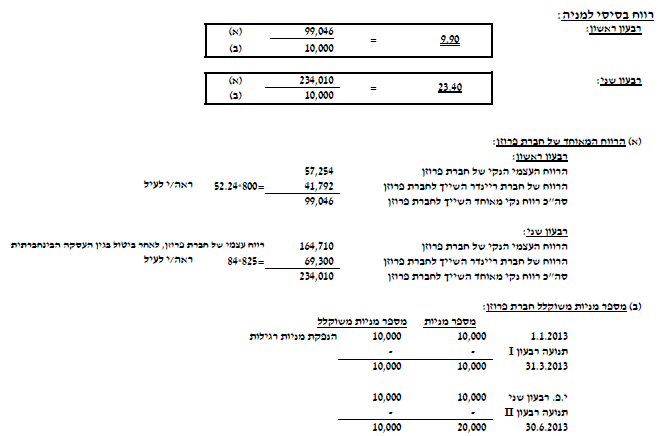

- חברת פרוזן בע”מ (להלן- “החברה”) הינה חברה ציבורית אשר נסחרת בבורסה לניירות ערך בתל-אביב החל מיום 1.1.2010. החברה עוסקת בייצור ובשיווק בובות לילדים. ליום 1.1.2013 לחברה 10,000 מניות רגילות בנות 1 ש”ח ע.נ. כל אחת.

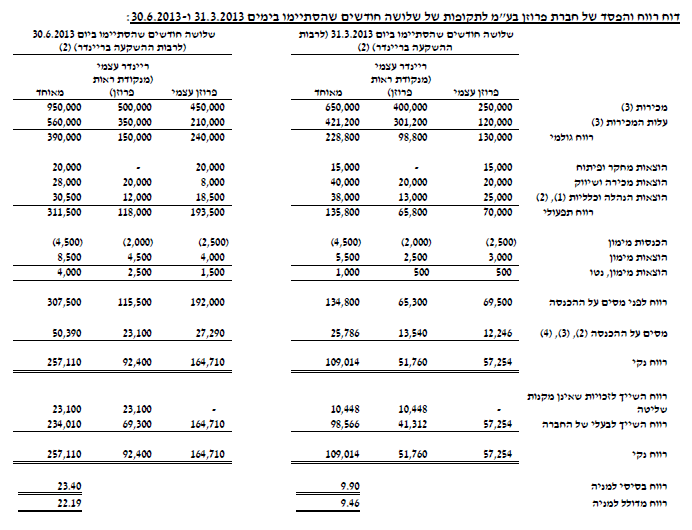

- להלן נתונים בדבר הרווח העצמי של החברה, לפני מסים על הכנסה, לשלושה ולשישה חודשים שהסתיימו ביום 31.03.2013 ו- 30.06.2013, בהתאמה:

| שלושה חודשים שהסתיימו ביום 31.3.2013 | שישה חודשים שהסתיימו ביום 30.6.2013 | |||

| בש”ח | ||||

| מכירות | 250,000 | 850,000 | ||

| עלות המכירות | (120,000) | (460,000) | ||

| רווח גולמי | 130,000 | 390,000 | ||

| הוצאות מחקר ופיתוח | (15,000) | (35,000) | ||

| הוצאות מכירה ושיווק | (20,000) | (28,000) | ||

| הוצאות הנהלה וכלכליות | (18,000) | (30,000) | ||

| רווח תפעולי | 77,000 | 297,000 | ||

| הכנסות מימון | 2,500 | 5,000 | ||

| הוצאות מימון | (3,000) | (7,000) | ||

| הוצאות מימון נטו | (500) | (2,000) | ||

| רווח לפני מסים על ההכנסה | 76,500 | 295,000 | ||

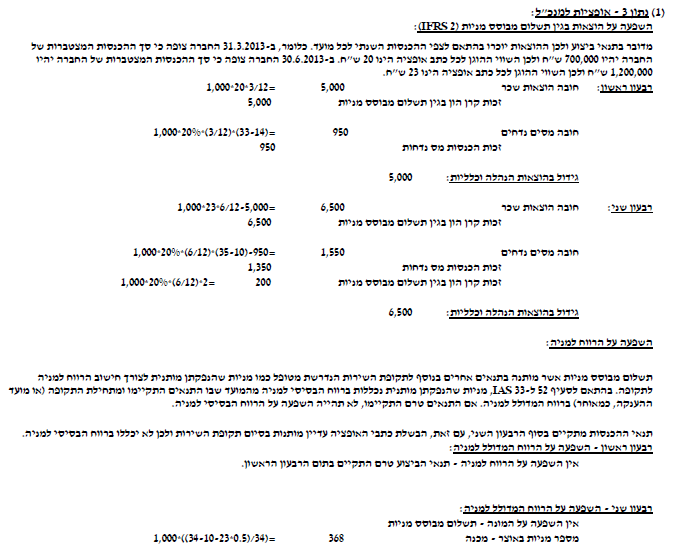

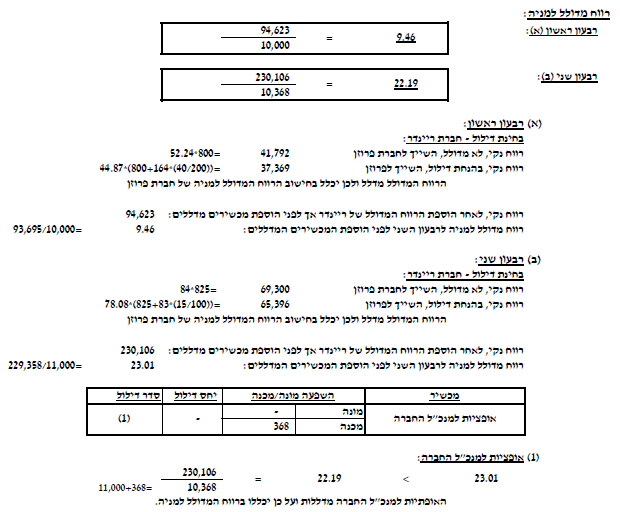

3. ביום 1.1.2013 העניקה החברה 1,000 כתבי אופציה למנכ”ל החברה כחלק מתוכנית התמריצים שאושרה בדירקטוריון (להלן: “המענק”). בהתאם לתנאי המענק, האופציות יבשילו ביום 31.12.2013 בהינתן כי המנכ”ל יישאר בעבודתו עד למועד זה וכן הכנסות החברה העצמיות בשנת 2013 יהיה כדלקמן:

- אם ההכנסות העצמיות יהיו נמוכות מ-500,000 ש”ח, המנכ”ל לא יהיה זכאי לכתבי האופציה.

- אם ההכנסות העצמיות יעלו על 500,000 ש”ח ויהיו נמוכות מ-750,000 ש”ח, תוספת המימוש לכל כתב אופציה תהיה 14 ש”ח. השווי ההוגן לכל כתב אופציה בהינתן קיומם של תנאים אלה הינו 20 ש”ח.

- אם ההכנסות העצמיות יעלו על 750,000 ש”ח, תוספת המימוש לכל כתב אופציה תהיה 10 ש”ח. השווי ההוגן לכל כתב אופציה בהינתן קיומם של תנאים אלה הינו 23 ש”ח.

האופציות ניתנות למימוש ל- 1,000 מניות בנות 1 ש”ח ע.נ. כל אחת, במידה שהובשלו, עד ליום 31.12.2016.

בהתאם להערכת החברה לימים 31.3.2013 ו-30.6.2013, המנכ”ל ימשיך בעבודתו לפחות עד סוף השנה.

לימים 31.3.2013 ו-30.6.2013 צופה החברה כי ההכנסות המצטברות העצמיות של החברה בשנת 2013 יהיו 700,000 ו-1,200,000, בהתאמה.

החברה זכאית לתבוע כהוצאה לצורכי מס, בעת מימוש כתבי האופציה על ידי העובד, סכומים בגובה הערך הפנימי באותו מועד.

החברה טרם נתנה ביטוי להענקה זו בנתונים הכספיים המוצגים בסעיף 2 לעיל.

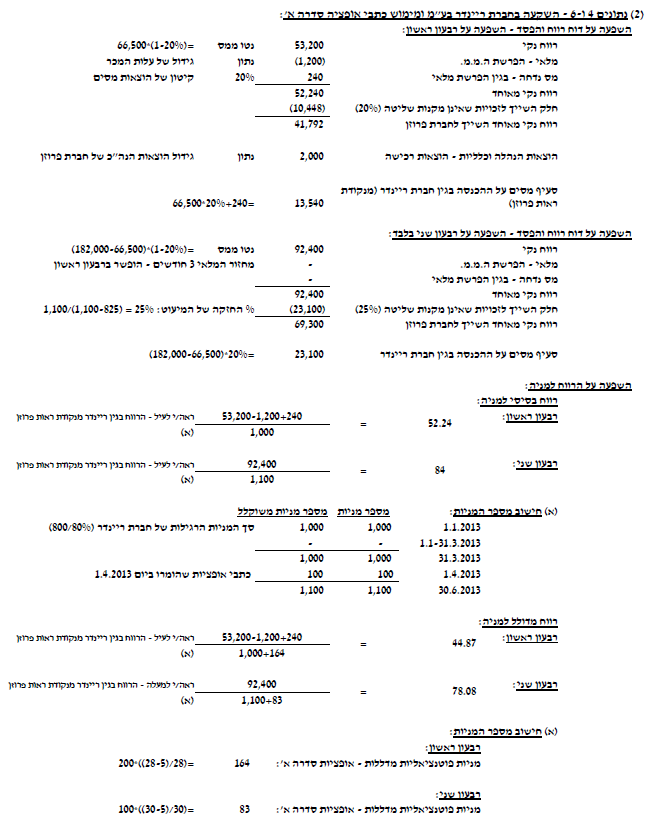

4. ביום 1.1.2013 רכשה החברה 800 מניות 1 ש”ח ע.נ., המהוות 80% מהון המניות הרגילות, של חברת ריינדר בע”מ (להלן: “חברת ריינדר”) תמורת 25,000 ש”ח. לחברה התהוו עלויות עסקה בסכום של 2,000 ש”ח בגין הרכישה אשר שולמו באותו מועד (ולא נכללו בנתונים הכספיים המוצגים בסעיף 2 לעיל). למועד זה, השווי ההוגן של הנכסים המזוהים נטו של חברת ריינדר זהה לערכם בספרים למעט מלאי אשר שוויו ההוגן עולה על ערכו בספרים בסכום של 1,200 ש”ח (המלאי נמכר במהלך הרבעון הראשון).

בנוסף, רכשה החברה 40 מתוך 200 כתבי אופציה סדרה א’ של חברת ריינדר בתמורה לסכום של 1,000 ש”ח אשר שולמו באותו מועד. כתבי אופציה סדרה א’ ניתנות למימוש עד לתאריך 31.12.2014, למניה רגילה בת 1 ש”ח ע.נ., תמורת תוספת מימוש, לא צמודה, בסכום של 5 ש”ח לכל כתב אופציה. מחיר המניה הממוצע של חברת ריינדר ברבעון הראשון וברבעון השני של שנת 2013 הינו 28 ש”ח ו-30 ש”ח, בהתאמה. במהלך שנת 2013 חברת ריינדר לא חילקה דיבידנדים.

החברה טרם נתנה ביטוי להחזקותיה במכשירים ההוניים של חברת ריינדר בנתונים הכספיים המוצגים בסעיף 2 לעיל.

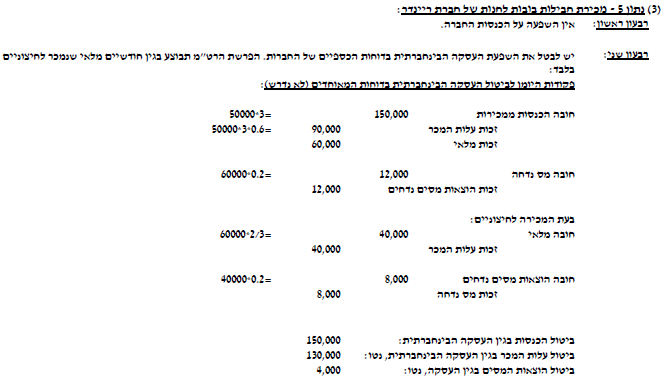

5. ביום 15.3.2013 חתמה החברה עם חברת ריינדר על חוזה לשנה, לפיו החברה תמכור לאחת מחנויותיה של ריינדר חבילות של בובות. בהתאם לתנאי ההסכם, החל מיום 1.4.2013, תספק החברה לחנות מדי 1 בכל חודש (ולמשך 12 חודשים) מלאי בתמורה ל- 50,000 ש”ח. שיעור הרווח הגולמי הגלום בעסקה זו הינו 40%. לחנות קיימת זכות החזרה עבור מלאי זה רק במידה והמלאי שסופק פגום. מלאי מסוג זה שנרכש ע”י חברת ריינדר נמכר לחיצוניים בחודש העוקב.

6. ביום 1.4.2013 מומשו מחצית מכלל כתבי אופציה סדרה א’ של חברת ריינדר (ראה/י סעיף 4 לעיל), מתוכם 25 אופציות מומשו על ידי החברה. השווי ההוגן של מניית חברת ריינדר לאותו מועד הינו 29 ש”ח.

7. להלן נתונים בדבר הרווח העצמי של חברת ריינדר, לפני מסים על ההכנסה, לתקופות מסוימות במהלך שנת 2013:

| שלושה חודשים שהסתיימו ביום 31.3.2013 | שישה חודשים שהסתיימו ביום 30.6.2013 | ||||

| בש”ח | |||||

| מכירות | 400,000 | 900,000 | |||

| עלות המכירות | (300,000) | (650,000) | |||

| רווח גולמי | 100,000 | 250,000 | |||

| הוצאות מכירה ושיווק | (20,000) | (40,000) | |||

| הוצאות הנהלה וכלכלה | (13,000) | (25,000) | |||

| רווח תפעולי | 67,000 | 185,000 | |||

| הכנסות מימון | 2,000 | 4,000 | |||

| הוצאות מימון | (2,500) | (7,000) | |||

| הוצאות מימון נטו | 500 | 3,000 | |||

| רווח לפני מסים על ההכנסה | 66,500 | 182,000 | |||

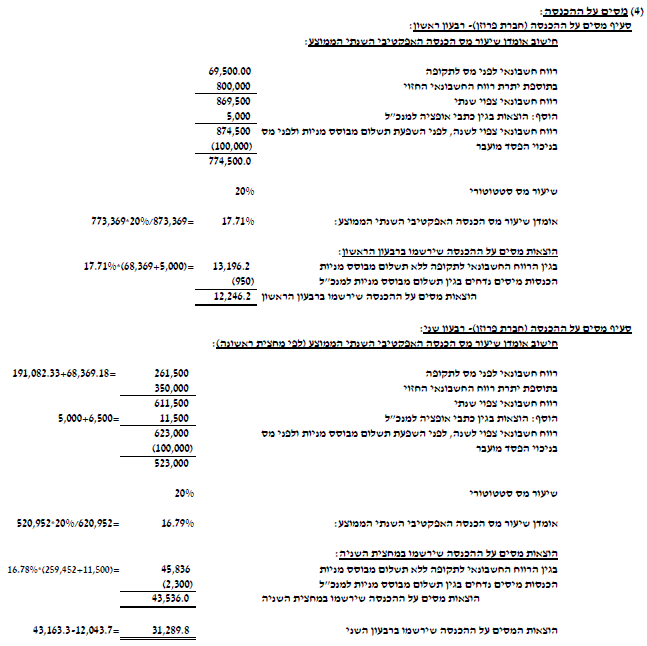

8. ליום 31.12.2012 קיימים לחברה הפסדים מועברים לצורכי מס בסכום של 100,000 ש”ח, בגינם לא הוכרו נכסי מסים נדחים, עקב חוסר וודאות לגבי יכולת ניצולם. לימים 31.3.2013 ו-30.6.2013 צופה החברה כי יתרת הרווח החשבונאי החזוי לפני מסים על הכנסה (לאחר ההתאמות הנדרשות לפי כללי חשבונאות מקובלים), עד לתום שנת 2013 (לא כולל את הרווח שכבר התהווה מתחילת השנה), הינו 800,000 ש”ח ו-350,000 ש”ח, בהתאמה.

נתונים נוספים:

- שיעור מס חברות וכן שיעור מס רווחי הון החל על כל אחת מהחברות הינו 20%. ביום 15.7.2013, בטרם אישור הדוחות הכספיים לרבעון השני של שנת 2013 לפרסום, עבר חוק בקריאה שניה ושלישית לפיו שיעור מס החברות יעלה ל-21% רטרואקטיבית החל מיום 1.1.2013 (שיעור מס רווחי הון ישאר ללא שינוי).

- לחברת ריינדר מעמד מס מיוחד ורווח ממכירת מניותיה או הכנסות מדיבידנד בגינה פטורים ממס.

- אין הפרשים בין ההכנסה החייבת לבין הרווח החשבונאי לפני מסים על ההכנסה בשנת 2013, למעט אם מצויין במפורש אחרת.

- למעט אם נתון אחרת, כל הסעיפים התוצאתיים של החברות מתפלגים באופן אחיד על פני התקופות המוצגות.

- החברה מפרסמת דוחות כספיים חודש לאחר תום הרבעון.

- למעט אם נתון אחרת, לא חלו ירידות ערך בנכסים כלשהם של החברות.

- למעט הנתונים המוזכרים לעיל, החברות לא הנפיקו מכשירים הוניים נוספים ממועד הקמתן ועד ליום 30.6.2013, וכן לא היו המרות/מימושים נוספים.

- להלן נתונים בדבר השווי ההוגן של מניית חברת פרוזן לתאריכים ולתקופות מסויימים (ש”ח):

לימים: לתקופה:

31.3.2013 – 33 1.1.2013-31.3.2013 – 32

30.6.2013 – 35 1.4.2013-30.6.2013 – 34

נדרשים:

- להציג, בהתאם להוראות תקן חשבונאות בינלאומי 34, דוח רווח והפסד מאוחד של חברת פרוזן בע”מ לתקופה של שלושה חודשים שהסתיימה ביום 31.3.2013, לרבות נתוני הרווח למניה.

- להציג, בהתאם להוראות תקן חשבונאות בינלאומי 34, דוח רווח והפסד מאוחד של חברת פרוזן בע”מ לתקופה של שלושה חודשים שהסתיימה ביום 30.6.2013, לרבות נתוני הרווח למניה.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון