לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת קלראשו בע”מ (“קלראשו“) הינה חברת החזקות ציבורית העוסקת בייבוא, מכירה, השכרה ומתן שירותים בתחום כלי הרכב בישראל, באמצעות חברות מוחזקות (“הקבוצה“).

להלן נתונים לגבי חברות הקבוצה

-

חברת שטנגה בע”מ (“שטנגה“) – שטנגה הוקמה על ידי קלראשו ביום 1 בינואר 2011. שיעור ההחזקה לאורך שנת 2015 הוא 100%.

-

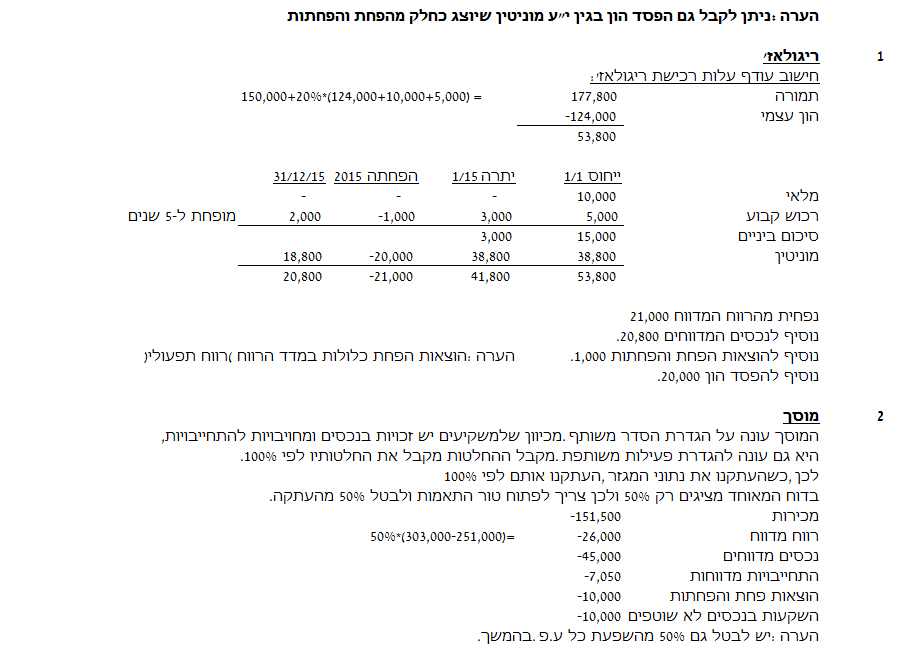

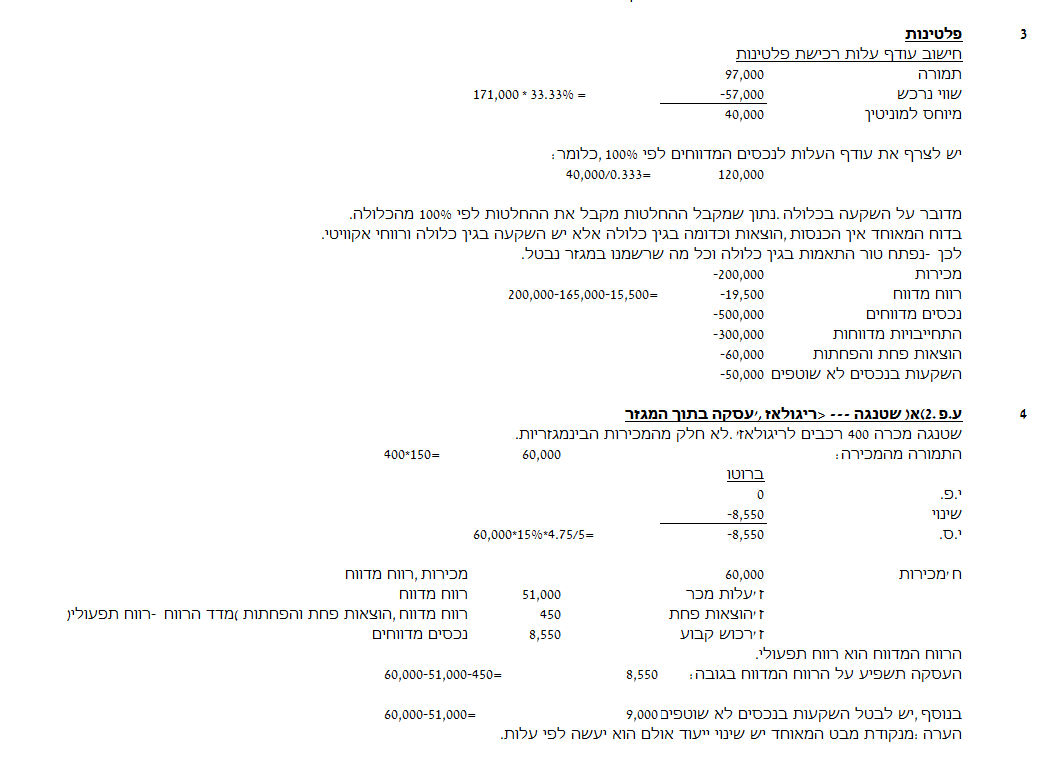

חברת ריגולאז’ בע”מ (“ריגולאז‘”) – 80% ממניות ריגולאז’ נרכשו על ידי קלראשו ביום 1 בינואר 2013 תמורת 150,000 אלפי ₪ (מייצג שווי הוגן). ביום הרכישה תאם שווים ההוגן של הנכסים המזוהים של ריגולאז’ את ערכם בספרים למעט מלאי אשר שוויו ההוגן עלה על ערכו בספרים ב-10,000 אלפי ₪ (המלאי נמכר עד לסוף שנת 2013) ורכוש קבוע אשר שוויו ההוגן עלה על ערכו בספרים ב-5,000 אלפי ₪ ומופחת ל-5 שנים. ההון של ריגולאז’ למועד הרכישה הסתכם ב-124,000 אלפי ₪. קלארשו בחרה למדוד את הזכויות שאינן מקנות שליטה לפי חלקם בשווי ההוגן של הנכסים המזוהים נטו. לא חל שינוי בשיעור ההחזקה עד וכולל שנת 2015. בסוף שנת 2015 נרשמה לראשונה ירידת ערך מוניטין בסך של 20,000 אלפי ₪.

-

חברת המוסך של סויה (“המוסך“)

– המוסך הוקמה על ידי קלראשו ומשקיע נוסף. תנאי ההסדר החוזי המשותף בין קלראשו לבין המשקיע הנוסף קובעים שלצדדים שליטה משותפת על המוסך. בנוסף, ההסדר קובע שלצדדים זכויות בעלות בנכסים של המוסך ומחויבויות להתחייבויות, לעלויות ולהוצאות של המוסך, ביחס של 50%:50%.

-

חברת פלגים בע”מ (“פלגים“) – פלגים נרכשה (100%) על ידי קלראשו ביום 1 בינואר 2012 תמורת שוויה המאזני. לא חל שינוי בשיעור ההחזקה עד ליום 31.12.2015.

-

חברת פלטינות בע”מ (“פלטינות“) – קלראשו רכשה 33.33% (חברה כלולה) ממניות פלטינות ביום 31.12.2014 תמורת 97,000 אלפי ₪. במועד הרכישה תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של פלטינות את ערכם בספרים. ההון של פלטינות למועד הרכישה הסתכם ב-171,000 אלפי ₪.

מצ”ב נתונים מתוך ביאור מגזרי הפעילות מתוך הדוחות הכספיים של קלראשו לשנת 2015:

-

כללי

הקבוצה פועלת ב-3 מגזרים בני-דיווח. כל מגזר בר-דיווח הינו יחידה עסקית. תוצאות הפעילות של מגזרי הפעילות נסקרות באופן שוטף על ידי דירקטוריון החברה אשר הינו מקבל ההחלטות התפעוליות הראשי (CODM) בקבוצה וזאת לצורך קבלת החלטות לגבי משאבים שיוקצו למגזר וכדי להעריך את ביצועי המגזר.

-

מכירת כלי רכב – יבוא, שיווק ומכירת כלי רכב מתוצרת פיאט וסובארו. פעילות זו מתבצעת באמצעות שטנגה וריגולאז’.

-

שירות – שירותי תחזוקה ותיקונים לכלי הרכב המיובאים על ידי החברה. פעילות זו מתבצעת ע”י המוסך.

-

ליסינג – שירותי השכרת רכב ללקוחות עסקיים ופרטיים לרבות ליסינג תפעולי. פעילות זו מתבצעת ע”י פלגים ופלטינות.

-

-

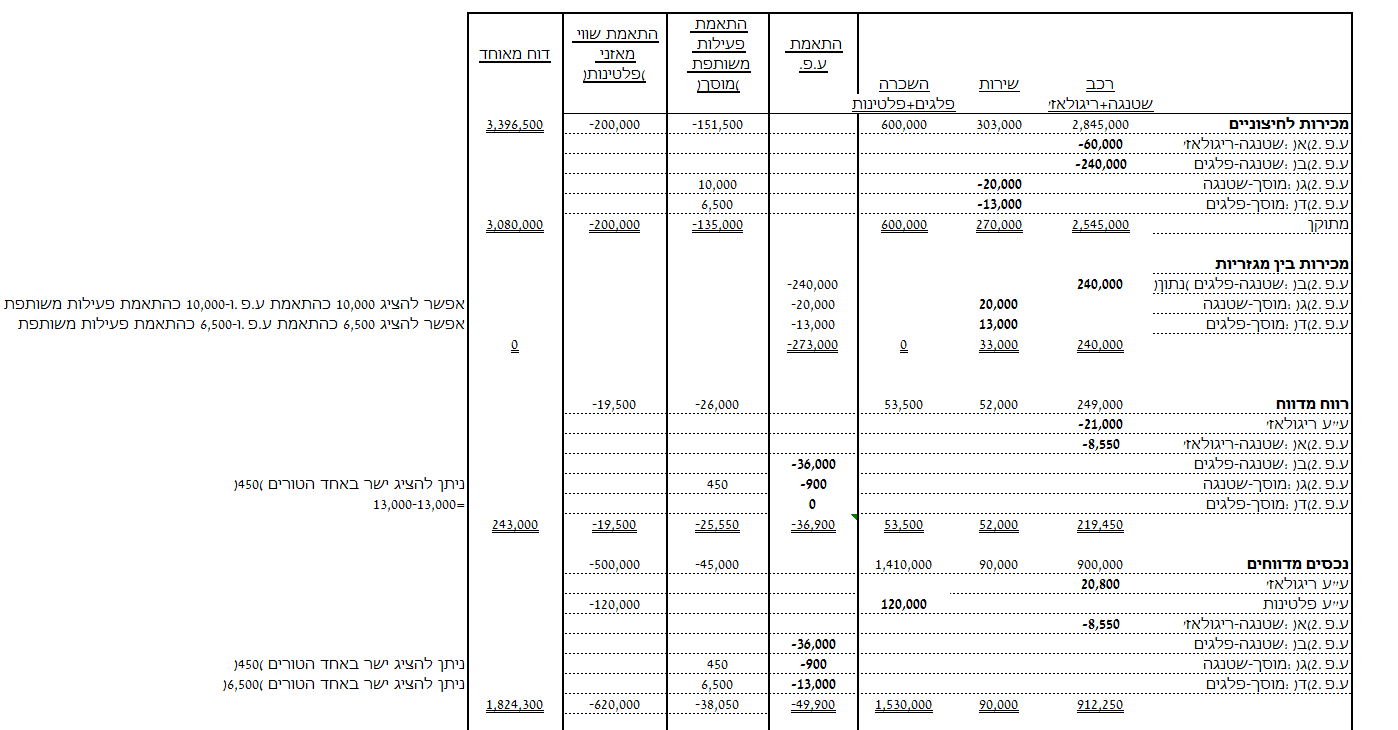

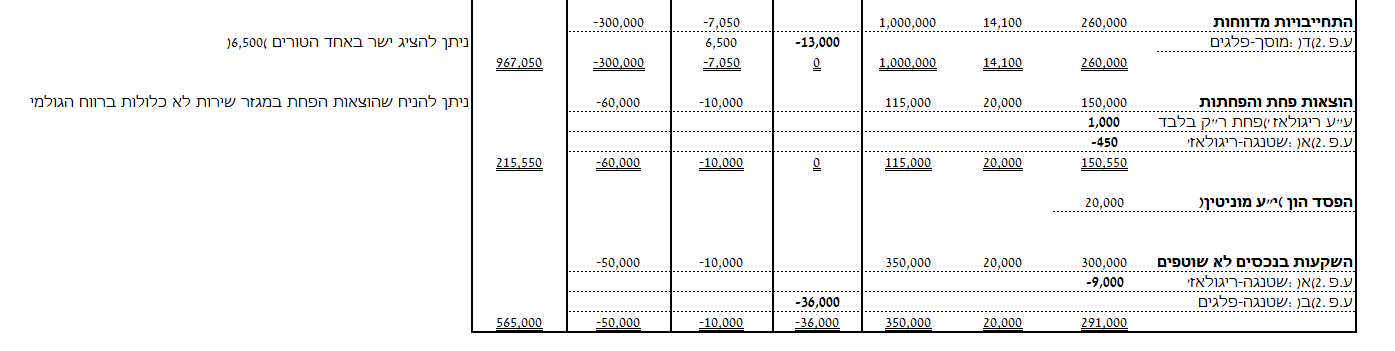

מידע לגבי רווח או הפסד, נכסים והתחייבויות (באלפי ש”ח):

כל הנתונים של הקבוצה (כולל ביחס לעודפי עלות ועסקאות בינחברתיות) נסקרים על ידי ה-CODM לפי 100% ולא לפי שיעורי ההחזקה בפועל (לרבות ביחס לחברות בשליטה משותפת ותחת השפעה מהותית). ה-CODM סוקר את תוצאות מגזר מכירת כלי רכב ומגזר הליסינג לפי הרווח התפעולי ואת מגזר השירות לפי הרווח הגולמי. ה-CODM סוקר גם את הנכסים התפעוליים וההתחייבויות התפעוליות.

להלן יוצג החלק מהביאור המתייחס להכנסות:

מכירת כלי רכב

שירות

ליסינג

התאמות

סה”כ

הכנסות מחיצוניים ?

270,000

?

?

?

מכירות בין מגזריות 240,000

?

–

?

?

סה”כ הכנסות מגזר ?

?

?

?

?

נתונים נוספים

-

להלן נתונים של כל סעיפי הרווח וההפסד (למעט סעיפי הכנסות והוצאות מימון) וחלק מן הסעיפים המאזניים של החברות המוחזקות של קלראשו, מתוך הדוחות הכספיים העצמאיים של החברות לשנת 2015 (באלפי ₪):

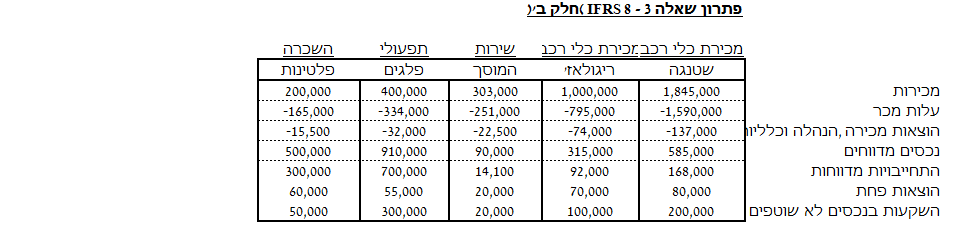

שטנגה

ריגולאז’

המוסך

פלגים

פלטינות

מכירות 1,845,000

1,000,000

303,000

400,000

200,000

עלויות מכירת כלי רכב (1,590,000)

(795,000)

0

0

0

עלויות מכר מתיקון רכבים 0

0

(251,000)

0

0

עלויות השכרת רכבים 0

0

0

(334,000)

(165,000)

הוצ’ מכירה, הנהלה וכלליות (137,000)

(74,000)

(22,500)

(32,000)

(15,500)

נכסים תפעוליים 585,000

315,000

90,000

910,000

500,000

התחייבויות תפעוליות 168,000

92,000

14,100

700,000

300,000

הוצאות פחת 80,000

70,000

20,000

55,000

60,000

השקעות בנכסים לא שוטפים 200,000

100,000

20,000

300,000

50,000

-

עסקאות בינחברתיות

-

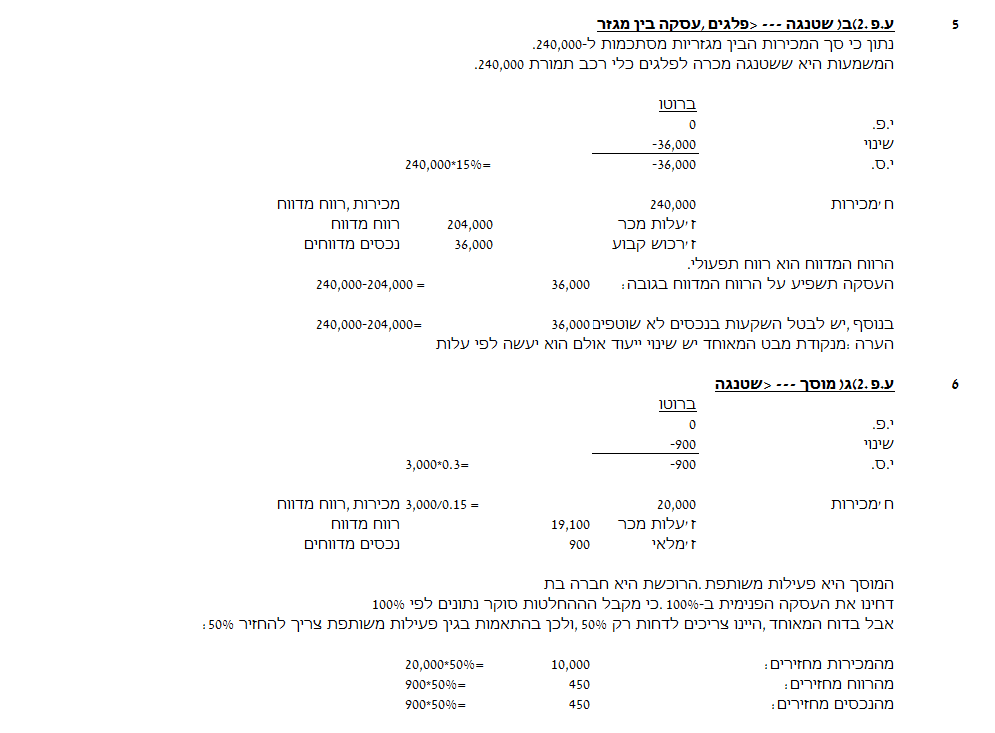

ביום 1.10.2015 מכרה שטנגה 400 כלי רכב לריגולאז’ במחיר ממוצע של 150 אלפי ₪ לכל רכב. ריגולאז’ משתמשת בכלי הרכב שרכשה משטנגה לצרכיה המנהליים ומפחיתה אותם בדוחותיה הכספיים על פני 5 שנים החל מיום 1.10.2015 (ללא שייר).

-

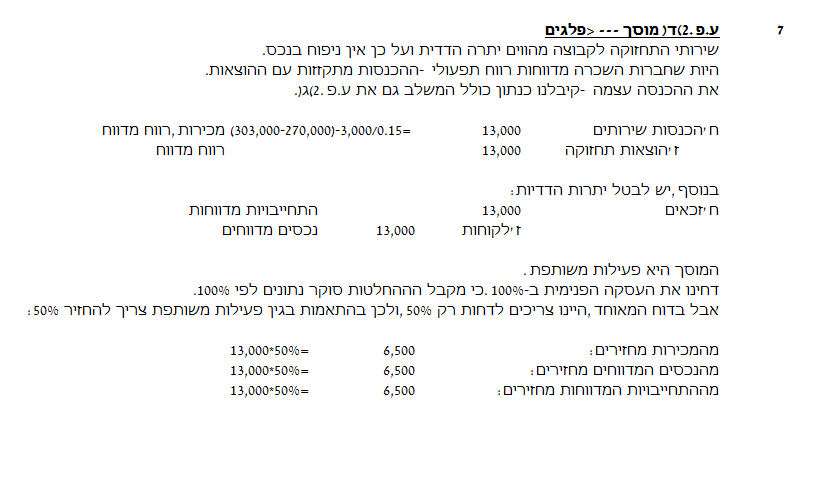

ביום 31.12.2015 מכרה שטנגה מספר כלי רכב לפלגים. פלגים השכירה את כלי הרכב שרכשה משטנגה לחיצוניים והיא מפחיתה אותם בדוחותיה הכספיים על פני 3 שנים החל מיום 1.1.2016 (ללא שייר).

הנח כי בשנים קודמות שטנגה לא מכרה כלי רכב לחברות הקבוצה.

-

החל משנת 2015 המוסך מוכרת מלאי חלקי חילוף לשטנגה. הרווח שנוצר למוסך ממכירת המלאי לשטנגה הינו 3,000 אלפי ₪. הנח כי שטנגה הציגה את המלאי שרכשה ממוסך גם כמלאי ומכרה אותו במהלך העסקים הרגיל שלה. ליום 31.12.2015 נותר לשטנגה 30% מהמלאי שרכשה מהמוסך.

-

במהלך שנת 2015 העניקה המוסך שירותי תחזוקה שוטפים לפלגים. פלגים טרם שילמה למוסך את תמורת רכישת שירותי התחזוקה עד ליום 31.12.2015.

-

מחירי העברה בתוך הקבוצה נקבעים על בסיס מחירי שוק ויוצרים לחברות המוכרות שיעור רווחיות של 15% בכל העסקאות הבינחברתיות.

-

-

יש להתעלם מהשפעת המס.

-

מעבר לאמור לעיל, לא בוצעו פעולות נוספות בקבוצה בשנת 2015.

נדרש

הצג/י את ני”ע לביאור על מגזרי הפעילות לשנת 2015 כפי שייכלל בדוחות המאוחדים של קלראשו, לרבות נתוני מידע (אין צורך לבצע מבחנים כמותיים ואיכותיים ואין צורך להציג נתונים כלל חברתיים).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון