לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

שאלה מספר 1 – 23 נקודות

חברת מואנה בע”מ (להלן: “החברה” או “מואנה”) הוקמה ביום 1 בינואר 2010 כנגד הנפקת 100,000 מניות רגילות בנות 1 ₪ ע.נ. כל אחת. החברה פועלת ביצור ושיווק של צעצועים לגיל הרך.

להלן נתונים בדבר אירועים שהתרחשו בחברת מואנה במהלך שנת 2016:

-

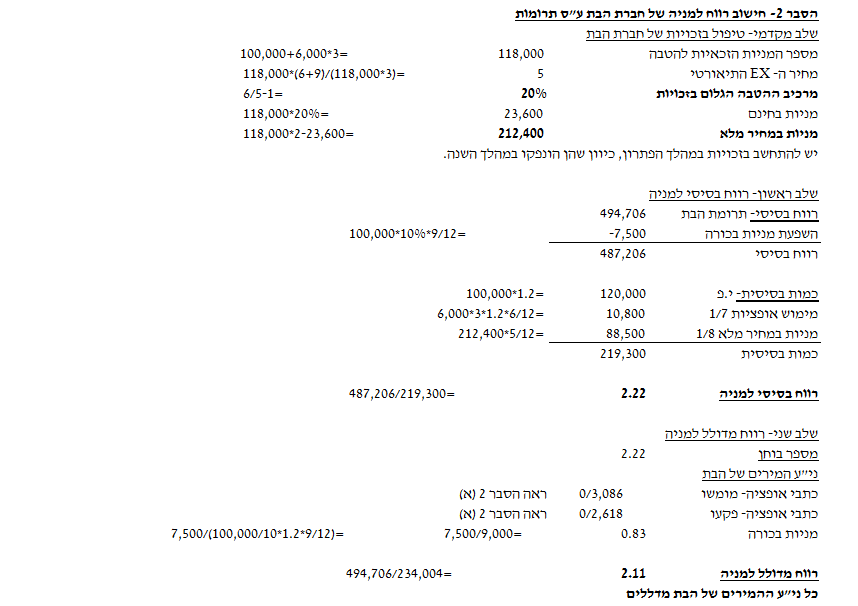

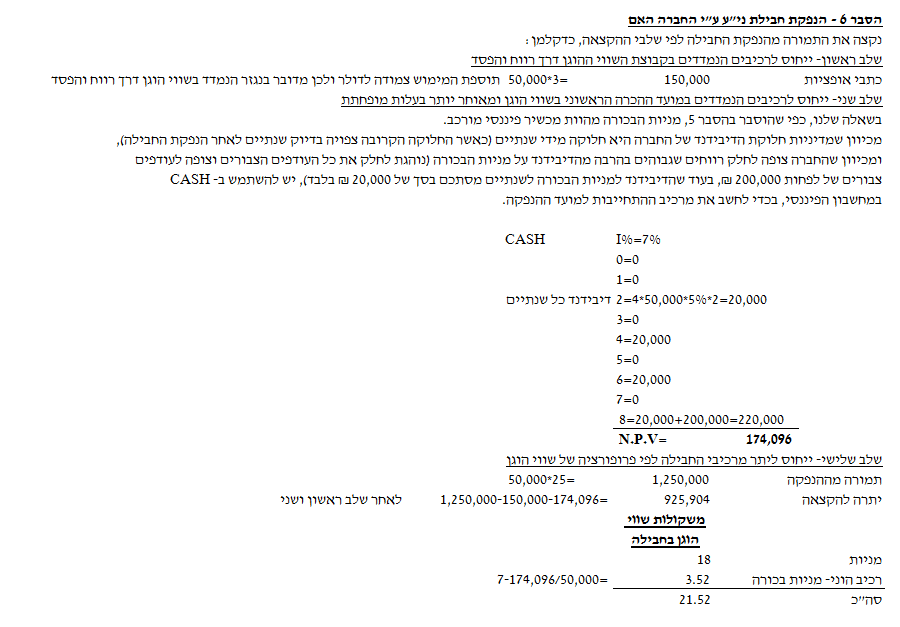

הנפקת חבילת ני”ע

ביום 1.5.2016 הנפיקה החברה 50,000 חבילות לציבור. עלויות ההנפקה הסתכמו ל-6% מהתמורה בהנפקה.

להלן נתונים לגבי תמחור מרכיבי כל חבילה ונתונים על שווים ההוגן בבורסה:

|

תמחור החברה (ש”ח) לסך המרכיב בחבילה |

שווי הוגן (ש”ח) לסך המרכיב בחבילה |

|

|

2 מניות רגילות 1 ש”ח ע.נ כ”א |

16 |

18 |

|

2 כתב אופציה (הערה א’) |

4 |

3 |

|

4 מניות בכורה 1 ש”ח ע.נ (הערה ב’) |

5 |

7 |

|

25 |

28 |

-

כל כתב אופציה ניתן למימוש למניה רגילה אחת בת 1 ש”ח ע.נ. עד ליום 30.4.2019, תמורת תוספת מימוש צמודה לדולר בסך של 2 דולר לכל כתב אופציה (סילוק ברוטו).

-

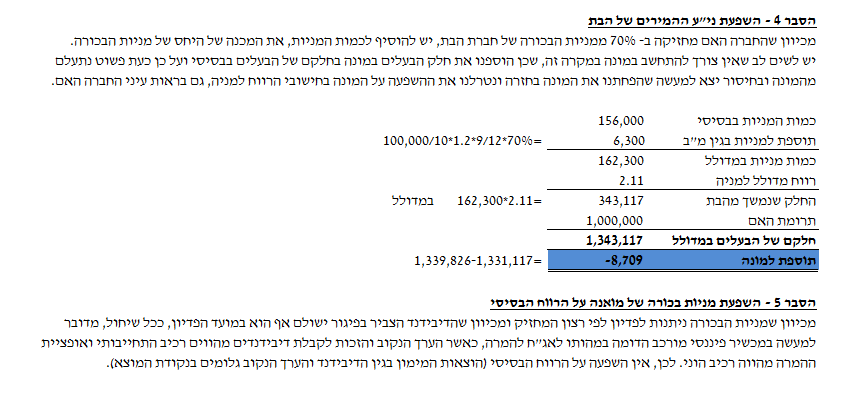

מניות הבכורה נושאות דיבידנד צביר בשיעור של 5% לשנה (מערכן הנקוב), החל ממועד ההנפקה. מניות הבכורה ניתנות להמרה למניות רגילות של החברה ביחס של 1:10 (כל 10 ₪ ע.נ מניות בכורה ניתנות להמרה למניה רגילה בת 1 ₪ ע.נ). מניות הבכורה ניתנות לפדיון, לפי רצון מחזיקי מניות הבכורה החל מיום 1.5.2024. ככל שבעלי מניות הבכורה יחליטו לפדות את מניות הבכורה שברשותם, הדיבידנד הצביר בפיגור יתווסף לסכום הפדיון (שישולם גם במועד פדיון המניות הבכורה). למועד ההנפקה, שיעור ריבית השוק השנתית למניות בכורה דומות, בהנחה שהדיבידנד מחולק מידי שנה, וללא זכות המרה הינה 7%.

הנח כי דיבידנד צביר בפיגור, ככל שנוצר, לא צובר ריבית או הפרשי הצמדה כלשהם.

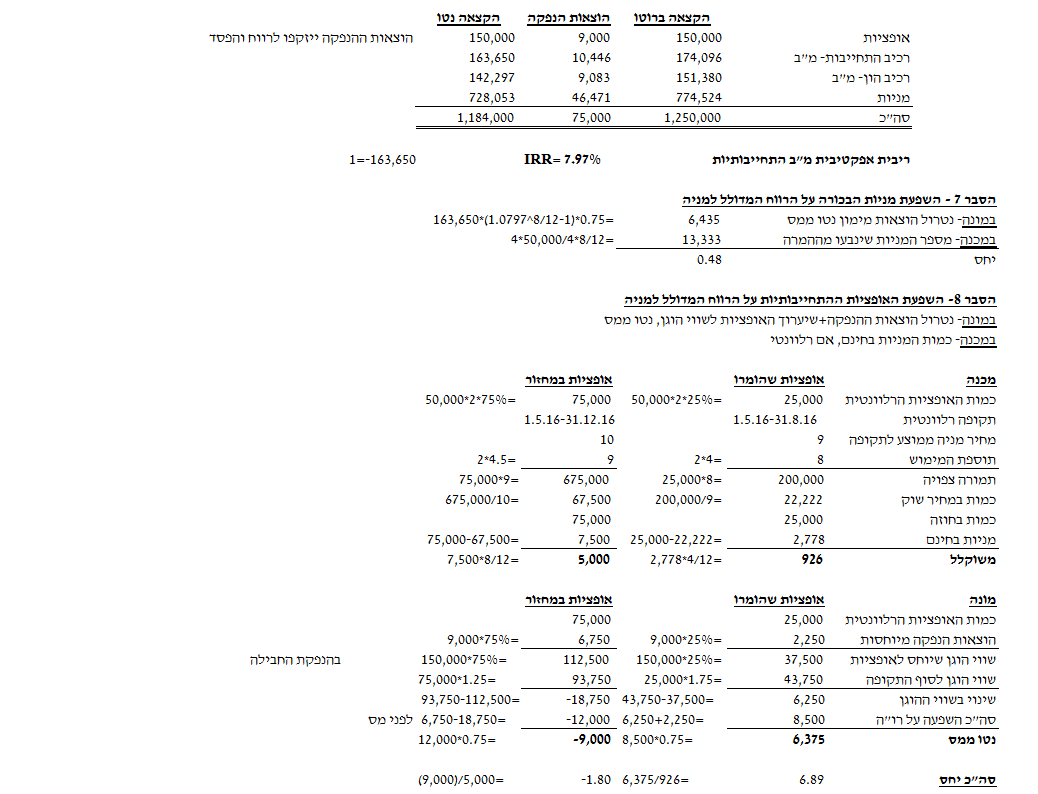

2. הדיבידנד האחרון שהוכרז וחולק ע”י החברה, היה ביום 30.4.2016 (ערב הנפקת חבילת ני”ע לציבור). בהתאם למדיניות החברה מאז ומעולם, החברה מכריזה ומחלקת את כל יתרת העודפים הצבורה כדיבידנד מידי שנתיים, ביום 30.4, בתנאי שהיא עומדת במבחני החלוקה שנקבעו בחוק החברות. החברה צופה, בכל התקופות הרלוונטיות, שהיא תעמוד במבחני החלוקה ושיתרת העודפים (מידי שנתיים, טרום החלוקה) תעמוד ע”ס של לפחות 200,000 ₪.3. ביום 1.9.2016 מומשו 25% מכתבי האופציות למניות. השווי ההוגן של כל אופציה לימים 1.9.2016 ו- 31.12.2016 הינו 1.75 ₪ (זהה גם לשווי הפנימי לאותו מועד) ו- 1.25 ₪, בהתאמה.

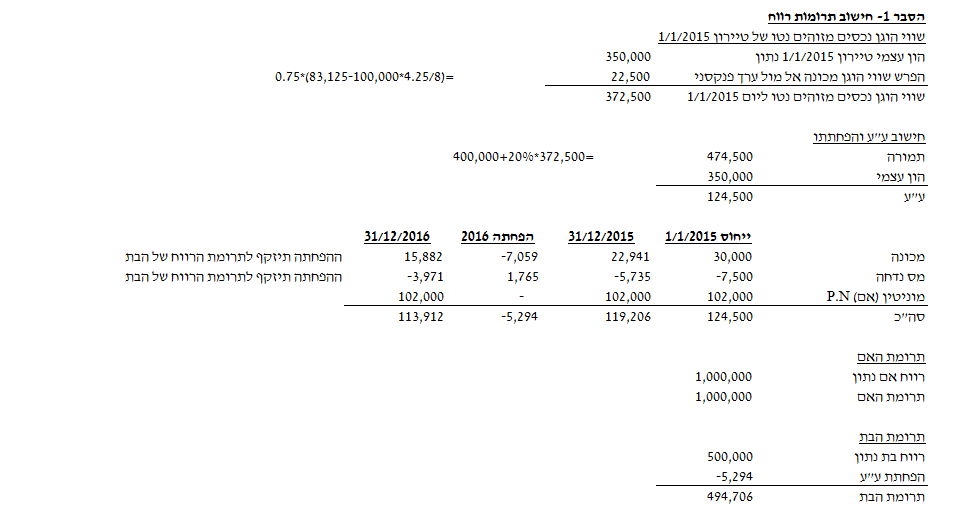

4. השקעה בחברת טיירון:א. חברת טיירון בע”מ (להלן: “טיירון“) הוקמה ביום 1 בינואר 2013 כנגד הנפקת 100,000 מניות רגילות בנות 1 ₪ ע.נ. כל אחת.ב. ביום 1.1.2015 רכשה מואנה 80% מהון המניות של טיירון תמורת 400,000 ₪ (שווי הוגן). באותו מועד, ההון העצמי של טיירון הסתכם ל- 350,000 ₪. זכויות שאינן מקנות שליטה מחושבת לפי השווי ההוגן של הנכסים המזוהים נטו. מואנה ניהלה בספריה את ההשקעה בטיירון לפי מודל העלות.ג. למועד הרכישה, הנכסים המזוהים נטו של טיירון תואמים לערכם בספרים, למעט מכונה בספרי טיירון שנרכשה ב- 1.4.2011 תמורת 100,000 ₪. אורך חיי המכונה למועד רכישתה הינו 8 שנים והיא מופחתת בקו ישר (ללא ערך שייר). השווי ההוגן של המכונה ליום 1.1.2015 הינו 83,125 ₪.

להלן נתונים בדבר אירועים שהתרחשו בחברת טיירון במהלך השנים 2015-2016:

-

כתבי אופציה

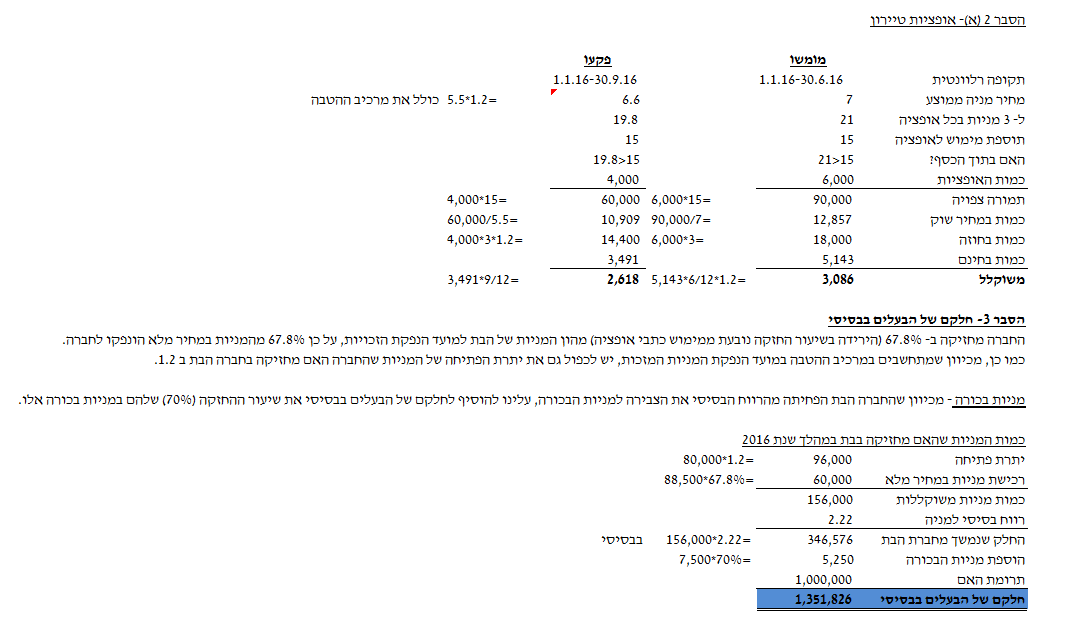

ביום 1.10.2015 הנפיקה טיירון 10,000 כתבי אופציה סדרה תמורת 2 ₪ לכל כתב אופציה. כל כתב אופציה ניתן למימוש ל- 3 מניות רגילות בנות 1 ₪ ע.נ של טיירון תמורת תוספת מימוש לא צמודה בסך של 15 ₪ לאופציה. כתבי האופציות ניתנים למימוש עד ליום 30 בספטמבר 2016. ביום 1.7.2016 מומשו 6,000 כתבי אופציה (סילוק ברוטו).

-

מניות בכורה

ביום 1.4.2016 הנפיקה טיירון 100,000 מניות בכורה בנות 1 ₪ ע.נ. כל אחת תמורת ערכן הנקוב. מניות הבכורה נושאות דיבידנד צביר שנתי בשיעור של 10%. מניות הבכורה אינן ניתנות לפדיון, אך ניתנות להמרה למניות רגילות ביחס של 1:10 (דהיינו, כל 10 ₪ ע.נ. מניות בכורה ניתנים להמרה למניה רגילה אחת בת 1 ₪ ע.נ.). עד ליום 31 בדצמבר 2016 טרם הומרו מניות הבכורה. מואנה רכשה 70% ממניות הבכורה שהונפקו ע”י טיירון במועד הנפקתם וטיפלה בהשקעה במניות הבכורה לפי תקן חשבונאות בינלאומי 39. הנח כי לא חל שינוי בשווי ההוגן של ההשקעה במניות הבכורה ממועד ההשקעה ועד ליום 31.12.2016.

-

הנפקת זכויות

ביום 1.8.2016 הציעה טיירון לבעלי מניותיה הקיימים מניות רגילות, בדרך של זכויות ביחס של 2:1, קרי לכל מחזיק ערב ההנפקה במניה רגילה אחת בת 1 ₪ ע.נ. יונפקו 2 מניות רגילות בנות 1 ₪ ע.נ. כל אחת במחיר כולל (לשתי המניות גם יחד) של 9 ₪. כל בעלי המניות מימשו את זכויותיהם הנ”ל. יחס ההמרה בגין ני”ע ההמירים של טיירון הקיימים במחזור לאותו מועד הותאם בכדי לשקף את מרכיב ההטבה הגלום בזכויות.

נתונים נוספים:

-

מטבע הפעילות של מואנה ושל טיירון הינו ₪.

-

הרווח הנקי של טיירון בהתאם לדוחותיה הכספיים העצמאיים לשנת 2016 הינו 500,000 ₪.

-

הרווח הנקי של מואנה בהתאם לדוחותיה הכספיים הנפרדים לשנת 2016 הינו 1,000,000 ₪.

-

שיעור המס החל על שתי החברות הינו 25%.

-

להלן נתונים אודות מחירי המניות של טיירון ומואנה וכן אודות שע”ח של הדולר (בש”ח):

|

תאריך |

מחיר מניית/ממוצע טיירון |

|

1.1.16-30.6.16 |

7 |

|

1.1.16-30.9.16 |

5.5 (**) |

|

1.1.16-31.12.16 |

6 (**) |

|

1.8.16 |

6 (*) |

| (*) ערב הנפקת הזכויות |

| (**) מחיר מניה ממוצע לתקופה מעודכן בעקבות הנפקת המניות בדרך של זכויות. |

|

תאריך |

מחיר מניה/ממוצע מואנה |

|

1.5.16-31.8.2016 |

9 |

|

1.5.16-31.12.16 |

10 |

|

1.1.16-31.12.16 |

8 |

|

תאריך |

שע”ח דולר לש”ח ממוצע בתקופה |

|

1.5.16-31.8.2016 |

4 |

|

1.5.16-31.12.16 |

4.5 |

|

1.1.16-31.12.16 |

4.75 |

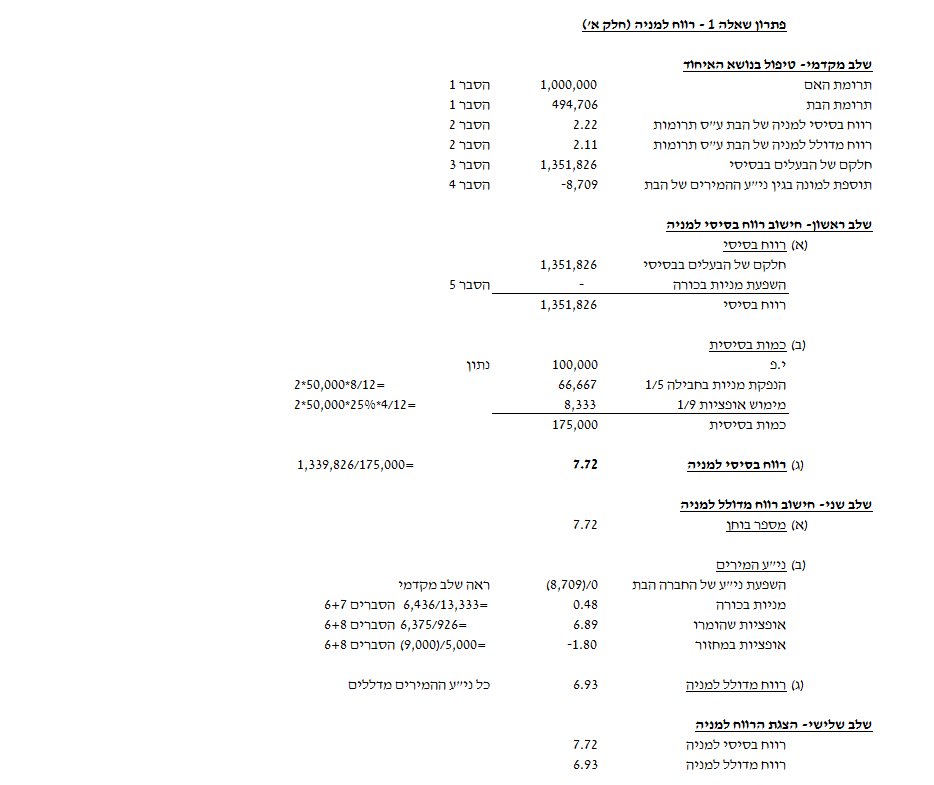

נדרש

חשב את הרווח הבסיסי ואת הרווח המדולל למניה כפי שיוצגו בדוחות הכספיים המאוחדים של חברת מואנה לשנת 2016.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון