לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת אלימלך בע”מ (להלן: “החברה”) היא חברת החזקות אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב.

החברה נהנית מהקלות דיווח ומפרסמת דוחות כספיים על בסיס חצי שנתי חלף הדיווח הרבעוני.

מניות החברה מוחזקות על ידי מספר רב של בעלי מניות רגילות וכך לא ניתן לזהות צד או צדדים אשר שולטים בחברה.

פעילות התקשורת של החברה מתבצעת באמצעות חברת אלישע בע”מ (להלן: “אלישע”), המוחזקת על ידי החברה בשיעור של 80% החל מיום 1 בינואר 2015 (להלן: “מועד הרכישה” או

“מועד צירוף העסקים”). הנח כי פעילות אלישע מהווה יחידה מניבה-מזומנים אחת. במועד הרכישה, תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של אלישע את ערכם בספרים. בדוחותיה הכספיים של אלישע כלול זיכיון אשר ערכו בספרי אלישע במועד הרכישה הסתכם ב- 6,667 אלפי ש”ח, והפחתתו אינה מותרת בניכוי לצרכי מס (הנח כי ממועד רכישתו על ידי אלישע בסיס המס של הזיכיון הוא אפס). סכום המוניטין שהוכר במועד צירוף העסקים הסתכם ב- 3,500 אלפי ש”ח. (הנח כי החברה לא שילמה פרמיית שליטה בגין רכישת מניות אלישע).

החברה מודדת את הזכויות שאינן מקנות שליטה על בסיס החלק היחסי בסכומים שהוכרו בגין הנכסים המזוהים נטו של אלישע.

נתונים נוספים:

-

בתחילת שנת 2016 התקבלה החלטת הממשלה לפתוח את שוק התקשורת לתחרות אינטנסיבית,

וכבר בחודש מרץ 2016 פורסם מכרז למכירת שני רישיונות חדשים לספקי תקשורת. בעקבות החלטת הממשלה ופרסום המכרז הגיש מנכ”ל החברה לדירקטוריון תחזית פאסימית לגבי תוצאות הפעילות העתידיות וביקש לקיים דיון אסטרטגי דחוף בנושא.

בדוחותיה הכספיים המאוחדים של החברה ליום 30 ביוני 2016 נרשם הפסד לראשונה של 500 אלפי ש”ח בגין ירידת ערך מוניטין.

-

במהלך חודש דצמבר 2016 התקיימו מספר ישיבות דירקטוריון בחברה, ולקראת סוף חודש דצמבר התקבלה החלטה למכור את פעילות התקשורת באמצעות מכירת מלוא מניות אלישע.

הנח כי ביום 31 בדצמבר 2016 המכירה צפויה ברמה גבוהה וכן חזוי שתוך שנה אחת תושלם המכירה. כמו כן, מניות אלישע זמינות למכירה מידית במצבן הנוכחי.

-

בחודש נובמבר 2017, למרות מאמצי השיווק של החברה טרם נמצא קונה למניות אלישע (במחיר בו שווקו על ידי החברה), ובעקבות כך התכנס דירקטוריון החברה בכדי לבחון את כדאיות מימוש מניות אלישע במחיר נמוך יותר. ולאחר דיון נוקב, החליט דירקטוריון החברה לחדול מניסיונות המכירה ולחלק את מלוא ההשקעה באלישע כדיבידנד בעין לבעלי מניות החברה באופן יחסי להחזקותיהם בחברה. הדיבידנד הוכרז ביום 15 בדצמבר 2017 לחלוקה בעוד חודש ימים.

ביום 31 בדצמבר 2017, החזקותיה של החברה במניות אלישע זמינות לחלוקה מידית במצבן הנוכחי והחלוקה שלהן צפויה ברמה גבוהה (highly probable).

הנח כי עלויות החלוקה הצפויות הינן 100 אלפי ש”ח.

- ביום 15 בינואר 2018 חילקה החברה בפועל את מלוא החזקותיה באלישע לבעלי מניותיה באופן יחסי להחזקותיהם בחברה.

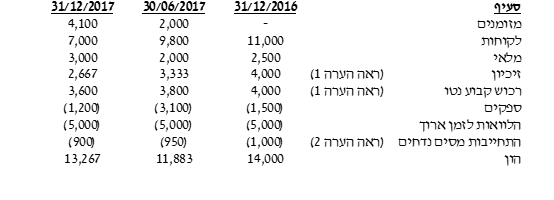

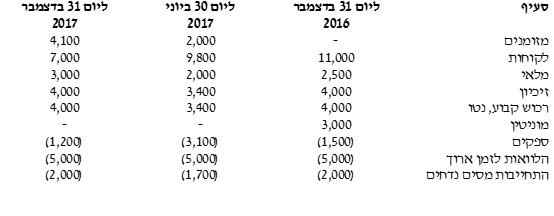

- להלן נתונים מתוך מאזני הבוחן של אלישע לגבי הנכסים וההתחייבויות המזוהים של אלישע למועדים נבחרים (באלפי ש”ח):

הערות:

| הערה 1- | השינוי בערכם נובע מפחת בלבד בכל תקופות הדיווח האמורות. |

| הערה 2- | ההתחייבות בגין מסים נדחים נובעת מהרכוש הקבוע בלבד.

מדיניותה החשבונאית של החברה היא להתייחס ליתרות מסים נדחים בגין פריט הנכלל בקבוצת מימוש, כחלק מקבוצת המימוש. |

-

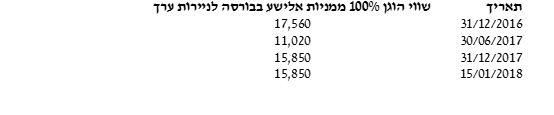

שיעור המס החל על כל אחת מהחברות הוא 25%.להלן נתונים בדבר השווי ההוגן של 100% ממניות אלישע בבורסה לניירות ערך למועדים שונים:

בכל המועדים האמורים, עלויות המכירה מהוות 2% מתמורת המכירה, ואילו עלויות החלוקה מהוות 100 אלפי ש”ח.

כמו כן, בכל המועדים האמורים, יש להניח כי שווי השימוש של קבוצת המימוש (אלישע) גבוה מערכה בספרים.

נדרש-

. להציג את הביאור הנדרש בהתאם לסעיף 38 לתקן דיווח כספי בינלאומי 5, נכסים לא שוטפים המוחזקים למכירה ופעילויות שהופסקו, כפי שיוצג בדוחותיה הכספיים המאוחדים של החברה ליום 31 בדצמבר 2016, 30 ביוני 2017 ו- 31 בדצמבר 2017

ב. להציג את יתרת הזכויות שאינן מקנות שליטה כפי שיופיעו בדוחות הכספיים המאוחדים של החברה ליום 30 ביוני 2017 וליום 31 בדצמבר 2017.

ג. מהי יתרת ההתחייבות בגין דיבידנד לשלם ערב חלוקת המניות של אלישע כדיבידנד לבעלי המניות, ומהו הרווח או ההפסד אשר יירשם במועד חלוקת הדיבידנד בפועל, אם בכלל, כל זאת בהינתן שלא חל שינוי ביתרות והערכים של הנכסים וההתחייבויות של אלישע מיום 31 בדצמבר 2017 ועד למועד החלוקה בפועל.

ד. לחשב ולהציג את יתרת המוניטין, הרכוש הקבוע והזיכיון ליום 31 בדצמבר 2017 בהנחה שאלישע אינה עורכת דוחות כספיים לתקופות ביניים (עורכת אך ורק דוחות כספיים שנתיים).

בתשובתך יש להציג חישובי עזר והסברים מלאים ומפורטים.

כל הזכויות שמורות © מועצת רואי חשבון

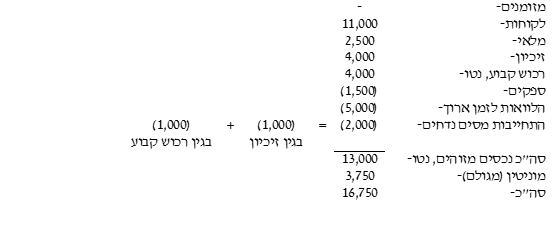

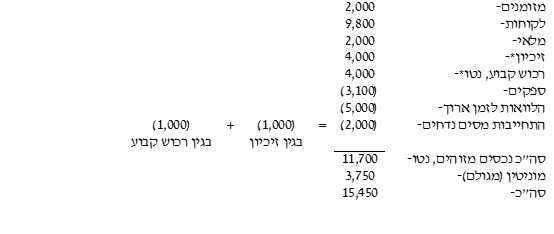

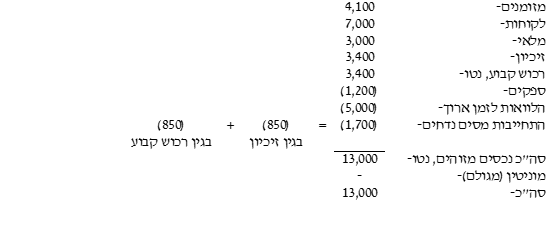

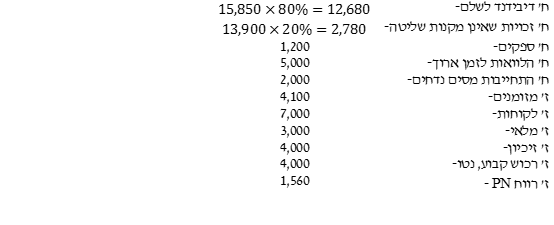

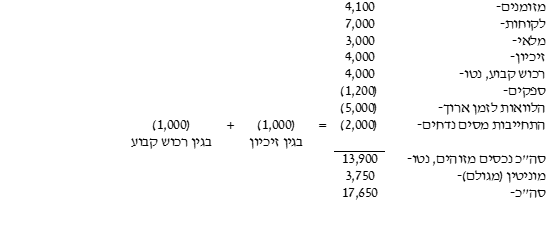

פתרון הפניות: תקן דיווח כספי בינלאומי 5, נכסים לא שוטפים המוחזקים למכירה ופעילויות שהופסקו. פרשנות מספר 17 של הוועדה לפרשנויות של דיווח כספי בינלאומי, חלוקה לבעלים של נכסים שאינם מזומן. כללי: בהתאם לנתוני השאלה נכון ליום 31 בדצמבר 2016 מתקיימים הקריטריונים הנדרשים לסיווג הנכסים וההתחייבויות של חברת אלישע כקבוצת מימוש המוחזקת למכירה. נכון ליום 30 ביוני 2017 לא חל שינוי בסיווג קבוצת המימוש. ביאור 1: ראה סעיפים 6, 7, 8, ו- 8א לתקן דיווח כספי בינלאומי 5, נכסים לא שוטפים המוחזקים למכירה ופעילויות שהופסקו (להלן: “IFRS 5“). נתון כי המכירה צפויה ברמה גבוהה וכי חזוי שתוך שנה אחת תושלם המכירה, וכי מניות אלישע זמינות למכירה מידית במצבן הנוכחי. ולפיכך, יש לסווג את כל הנכסים וההתחייבויות של אלישע כמוחזקים למכירה. ראה סעיף 15 ל- IFRS 5. בהתאם לנתוני השאלה, נכון ליום 31 בדצמבר 2017 יש לסווג את הנכסים וההתחייבויות של חברת אלישע כקבוצת מימוש המוחזקת לחלוקה לבעלים. ראה סעיף 12א’ ל- IFRS 5. ראה סעיף 26א’ ל- IFRS 5. יש לסווג את מלוא השקעת החברה באלישע כקבוצת מימוש מוחזקת לחלוקה לבעלים והשינוי בסיווג יהווה המשך של התכנית המקורית למימוש. הפתרון: 30 ביוני 2016: ירידת ערך מוניטין שבוצעה ב- 30 ביוני 2016: 31 בדצמבר 2016- סיווג ההחזקה במניות אלישע כקבוצת מימוש מוחזקת למכירה (ראה ביאור 1 לעיל): לצרכי בחינת ירידת ערך (עלות או שווי הוגן נטו) של הנכסים נטו הכלולים בקבוצת המימוש ברמת המאוחד נציין: 1- מוניטין מגולם נכון ליום 31 בדצמבר 2016: המוניטין מגולם היות והשווי ההוגן של קבוצת המימוש (100% ממניות אלישע) מייצג 100% מהנכסים וההתחייבויות של אלישע בעוד שהמוניטין הרשום בספרים הינו 80%. 2- התחייבות מסים נדחים בגין זיכיון: נתון כי במועד צירוף העסקים בספרי אלישע קיים זיכיון אשר הפחתתו אינה מותרת בניכוי לצרכי מס. במועד צירוף העסקים החברה יוצרת התחייבות מסים נדחים בגין הזיכיון וזאת משום שבהתאם לסעיף 15 לתקן חשבונאות בינלאומי 12, מסים על ההכנסה (להלן: “IAS 12“) נקבע כי: “התחייבות מסים נדחים תוכר בגין כל ההפרשים הזמניים החייבים במס, למעט במידה שהתחייבות המסים הנדחים נובעת כתוצאה: מאחר ורכישת מניות אלישע היא עסקה המהווה צירוף עסקים, לא חל הפטור ולכן על החברה ליצור התחייבות מסים נדחים בגין הזיכיון האמור. לפיכך, בדוחות הכספיים המאוחדים של החברה ליום 31 בדצמבר 2016, תיכלל התחייבות מסים נדחים בגין הזיכיון בסך 1,000 אלפי ש”ח המחושבת כדלהלן: 3- ירידת ערך ליום 31 בדצמבר 2016: ערך בספרים: בחינת ירידת ערך: מסקנה: אין ירידת ערך. 30 ביוני 2017: ירידת ערך ליום 30 ביוני 2017: ערך בספרים: * הן הזיכיון והן הרכוש הקבוע לא מופחתים בדוחות הכספיים המאוחדים בתקופה מאז סיווגם בקבוצת מימוש המוחזקת למכירה. בחינת ירידת ערך: מסקנה: קיימת ירידת ערך. הקצאת ירידת ערך: ראה סעיף 104 ל- IAS 36. יתרת הזכויות שאינן מקנות שליטה ליום 30 ביוני 2017: 31 בדצמבר 2017: 15/12/2017- סיווג הנכסים וההתחייבויות של אלישע כקבוצת מימוש המוחזקת לחלוקה לבעלים: בחינת ירידת ערך/ עלית ערך ליום 31 בדצמבר 2017: ערך בספרים: בחינת עלית/ ירידת ערך: מסקנה: קיימת עלית ערך. ראה סעיף 21 ל- IFRS 5. בתקן אין התייחסות מפורשת לעניין ההשבה של סך המוניטין אך מנוסח התקן משתמע כי אין להשיב את ערכו של המוניטין. לפיכך, נוכל להכיר בעליית ערך בגובה 900 אלפי ש”ח בלבד המיוחסים ליתר הנכסים שבתחולת המדידה. יש הטוענים כי ניתן לקבל גישה לפיה יש לקומם את ערכו של המוניטין כשם שהדבר מבוצע בהשקעה בחברה כלולה (למרות שבשני המקרים מוצגת ההשקעה בדוחות הכספיים המאוחדים ב’מספר אחד’ השקעה בחברה כלולה וקבוצת מימוש, לדעתנו המקרים שונים). הקצאת עליית ערך: הערה: לא נדרש להציג את הקצאת עליית הערך כפי שהוצגה וחושבה לעיל. ניתן לבטל את ירידת הערך שהוכרה במלואה (בגין אותם נכסים שבתחולת המדידה). יתרת הזכויות שאינן מקנות שליטה ליום 31 בדצמבר 2017: נדרש א’: להלן הרכב הנכסים וההתחייבויות המרכיבים את קבוצת המימוש כפי שייכללו בביאור בדוח על המצב הכספי המאוחד של החברה: נדרש ב’: להלן יתרת הזכויות שאינן מקנות שליטה כפי שהופיעו בדוחות הכספיים המאוחדים של החברה ליום: נדרש ג’: IFRIC 17: נתון כי לחברה מספר רב של בעלי מניות וכי לא ניתן לזהות צד או צדדים אשר שולטים בחברה. כמו כן, ביום 30 ביוני 2016 הכריזה החברה על חלוקת מלוא השקעתה באלישע כדיבידנד לבעלי מניותיה באופן יחסי להחזקותיהם בחברה. בהתאם ל- IFRIC 17, חלוקה לבעלים של נכסים שאינם מזומן, נקבע כי: [ראה סעיפים 3-8 ל- IFRIC 17]. לפיכך, IFRIC 17 חל על החברה במועד הכרזת הדיבידנד (31 בדצמבר 2017). עמדה מוסכמת בהתאם ל- IFRIC 17: מתי להכיר בדיבידנד לשלם: בהתאם לסעיף 10 ל- IFRIC 17 נקבע כי ההתחייבות לשלם דיבידנד תוכר כאשר הדיבידנד אושר כראוי ולא נתון עוד לשיקול דעת החברה. בהתאם לנתוני השאלה- ביום 31 בדצמבר 2017 (דהיינו, במועד שבו הוכרז הדיבידנד). מדידה של דיבידנד לשלם: בהתאם לסעיף 11 ל- IFRIC 17 נקבע כי: “ישות תמדוד את ההתחייבות לחלק נכסים שאינם מזומן כדיבידנד לבעליה לפי השווי ההוגן של הנכסים לחלוקה”. בהתאם לסעיף 13 ל- IFRIC 17 נקבע כי: “בסוף כל תקופת דיווח ובמועד הסילוק, הישות תסקור ותתאים את הערך בספרים של הדיבידנד לשלם, ושינויים כלשהם בערך בספרים של הדיבידנד לשלם יוכרו בהון כתיאומים לסכום החלוקה”. הטיפול החשבונאי בהפרש בין הערך בספרים של הנכסים שחולקו לבין הערך בספרים של הדיבידנד לשלם כאשר ישות מסלקת את הדיבידנד לשלם: בהתאם לסעיף 14 ל- IFRIC 17 נקבע כי: “כאשר ישות מסלקת את הדיבידנד לשלם, עליה להכיר בהפרש, אם קיים, בין הערך בספרים של הנכסים שחולקו לבין הערך בספרים של הדיבידנד לשלם ברווח או הפסד”. 31 בדצמבר 2017- הכרזה על דיבידנד: יתרת דיבידנד לשלם ערב החלוקה (ביום 15 בינואר 2018): 15 בינואר 2018- חלוקת הדיבידנד בפועל: נדרש ד’: במקרה זה למעשה נדרשים אנו לבדוק ירידת ערך רק ביום 31 בדצמבר 2017 כדלהלן: 31 בדצמבר 2017: ערך בספרים: בחינת ירידת ערך: הקצאת ירידת ערך: יתקבל פתרון לפיו נרשם כי כל היתרות שחושבו נותרו ללא שינוי, למעט המוניטין שהופחת בגין ירידת הערך. להלן היתרות: הערה: בהתאם לסעיף 8 ל- IFRIC 10 דיווח כספי לתקופת ביניים וירידת ערך, נקבע כי: “ישות לא תבטל הפסד מירידת ערך שהוכר בתקופת ביניים קודמת בקשר למוניטין”.

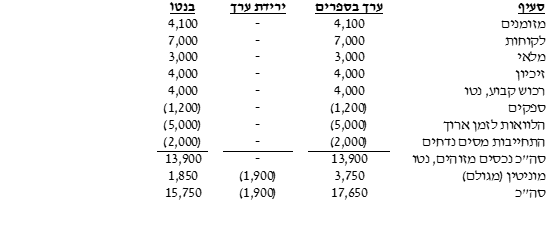

13,900X20%=(2,780)

ערך בספרים-

17,650

ירידת ערך-

(1,900)

שווי הוגן, נטו-

15,750

15,850-100=