לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

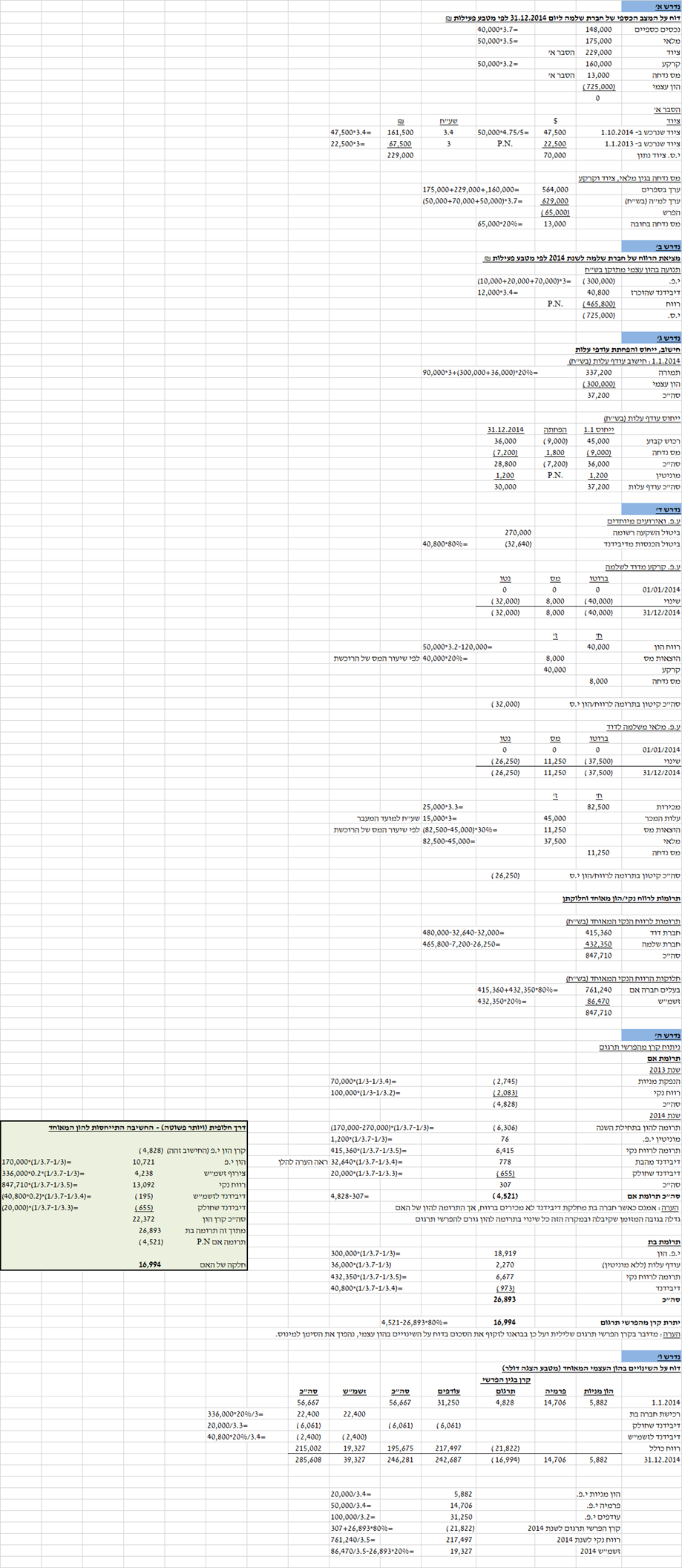

ביום 1 בינואר 2013 הוקמה חברת דוד בע”מ (להלן – “חברת דוד“) בהנפקת 20,000 מניות תמורת 70,000 ₪.

רכישות ומכירות

ביום 1 בינואר 2014 רכשה חברת דוד 80% מהון המניות של חברת שלמה בע”מ (להלן – “חברת שלמה“) תמורת 90,000$. הזכויות שאינן מקנות שליטה נמדדות לפי חלק בנכסים המזוהים נטו. באותו מועד השווי ההוגן של ציוד (שנרכש על ידי חברת שלמה ביום 1.1.2013) עלה על ערכו בספרים ב- 15,000$ ויתרת חייו 5 שנים מיום 1.1.2014. שיטת הפחת – קו ישר.

עסקאות פנימיות

-

ביום 1 באפריל 2014 מכרה חברת דוד לחברת שלמה קרקע שעלותה 120,000 ₪ תמורת 50,000$. הקרקע טרם נמכרה לחיצוניים עד ליום 31.12.2014.

-

ביום 1 ביולי 2014 מכרה חברת שלמה לחברת דוד מלאי תמורת 25,000$. חברת שלמה רכשה את המלאי ביום 1 ביולי 2013 תמורת 15,000$. המלאי טרם נמכר לחיצוניים עד ליום 31.12.2014.

מטבע פעילות

מטבע הפעילות של חברת דוד הינו ₪. מטבע הפעילות של חברת שלמה עד ליום 31.12.2013 היה דולר ומיום 1.1.2014 השתנה לשקל. הנהלת החשבונות של חברת שלמה התנהלה מאז ומתמיד בדולר.

נתונים נוספים

-

ביום 1 באוקטובר 2014 הכריזה וחילקה חברת שלמה דיבידנד לבעלי מניותיה בסך 12,000$. חברת דוד חילקה לראשונה ממועד הקמתה דיבידנד ביום 1.7.2014.

-

להלן מאזני בוחן של החברות לשנת 2014:

חברת דוד (בש”ח)

חברת שלמה (בדולר)

נכסים כספיים 120,000

40,000

מלאי 150,000

50,000

השקעה בחברת שלמה (עלות) 270,000

——-

ציוד 50,000

70,000

קרקע 40,000

50,000

הון מניות (20,000)

(10,000)

פרמיה (50,000)

(20,000)

עודפים 1.1.2014 (100,000)

(70,000)

מכירות (600,000)

(130,000)

עלות המכר 100,000

30,000

הוצאות הנהלה וכלליות 80,000

10,000

הכנסות אחרות (80,000)

(40,000)

הוצאות מיסים 20,000

8,000

דיבידנד שהוכרז 20,000

12,000

-

כל המלאי במאזן של חברת שלמה ליום 31 בדצמבר 2014 נרכש במהלך שנת 2014 (הנח כי רכישות המלאי התפלגו באופן שווה על פני שנת 2014). כמו כן, חברת שלמה רכשה ביום 1.10.2014 ציוד תמורת 50,000$ המופחת על פני 5 שנים מאותו מועד. שיטת הפחת – קו ישר.

-

יש להניח לשם הפשטות שכל הרווחים/ההפסדים של החברות והתרומות שלהן לרווח המאוחד מתפלגים באופן שווה על פני השנה.

-

מעבר לאמור לעיל לא בוצעו פעולות נוספות בחברות וכן לא נרכשו או נמכרו נכסים נוספים.

-

שיעור המס שחל על חברת דוד הינו 30% ושיעור המס שחל על חברת שלמה הינו 20%.

-

בתום שנת 2014 התעניינה קבוצת משקיעים סינים ברכישת מניות חברת דוד. כתוצאה מכך, נתבקשה חברת דוד להציג את דוחותיה הכספיים המאוחדים במטבע הצגה דולר.

-

שערי חליפין בש”ח ל- 1$:

1.1.2013* 3.4

1.7.2013 3.1

1.1.2014 3

1.4.2014 3.2

1.7.2014 3.3

1.10.2014 3.4

31.12.2014 3.7

ממוצע 2013 3.2

ממוצע 2014 3.5

*כך לדוגמא, ליום 1.1.2013, 1 דולר = 3.4 ₪.

נדרש

-

הצג/י דוח על המצב הכספי של חברת שלמה ליום 31.12.2014 במטבע פעילות ₪ (אין צורך לפצל את רכיבי ההון העצמי).

-

חשב/י את הרווח המתוקן של חברת שלמה לשנת 2014 במטבע פעילות ₪.

-

חשב/י את ייחוס עודפי עלות בגין רכישת חברת שלמה על ידי חברת דוד ביום 1.1.2014 והצג/י טבלת עודף עלות והפחתתו לשנת 2014.

-

חשב/י את חלוקת הרווח הכולל המאוחד של החברה בין הבעלים לבין זכויות שאינן מקנות שליטה לשנת 2014 במטבע פעילות ₪ (לרבות תרומות הרווח הכולל המאוחד).

-

נתח/י את יתרת קרן מהפרשי תרגום כפי שתיכלל בדוח על המצב הכספי המאוחד של חברת דוד ליום 31 בדצמבר 2014 לפי מטבע הצגה דולר (בגין חברת דוד וחברת שלמה).

-

הצג/י דוח על השינויים בהון המאוחד של חברת דוד לשנת 2014 לפי מטבע הצגה דולר.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון