לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

לחברת דור בע”מ (להלן – “החברה“) פעילויות בתחומים רבים ביניהן פעילות בתחום ייצור אביזרי ספורט וציוד עזר (להלן – “הפעילות“). הנח כי הפעילות מהווה יחידה מניבת מזומנים.

נתונים נוספים

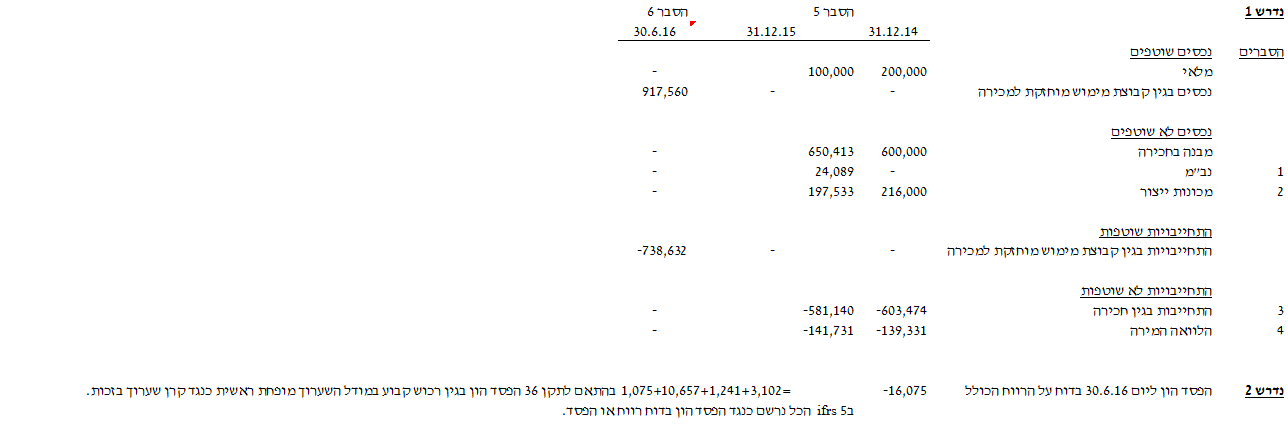

- להלן הרכב הנכסים וההתחייבויות של הפעילות ליום 31.12.14:

- מבנה – החל מיום 1.1.14 החברה שוכרת מבנה (מרכיב הקרקע זניח) לתקופה של 20 שנה מחברת “גל בע”מ” (להלן – “חברת גל“) תמורת דמי שכירות שנתיים בסך של 45,000 ₪ המשולמים בסוף כל שנה. בתום תקופת השכירות יעבור המבנה לבעלות החברה. אורך החיים השימושיים של המבנה הינו 25 שנה. ערכו בספרים של המבנה נכון ליום 31.12.14 הינו 600,000 ₪ (ראה גם סעיף ו’ להלן).

- מלאי – לחברה מלאי אביזרי ספורט אשר צפוי להימכר בשנים 2015 ו- 2016. ערכו של המלאי בספרי החברה הינו 200,000 ₪. יש להניח כי המלאי נמכר בסכום העולה על ערכו בספרי החברה והמכירה התפלגה באופן שווה על פני השנים 2015-2016.

- פרויקט מו”פ – החברה החלה בפיתוח מערכת ניטור נתונים מבוססתGPS אשר תשמש אנשים העוסקים בפעילות גופנית על בסיס יומיומי לצורך שיפור ביצועים. ביום 30.9.15 התקיימו התנאים להיוון עלויות הפיתוח כנכס בלתי מוחשי. העלויות שהתהוו לחברה בגין פרויקט המו”פ בתקופה 1.1.14-31.12.16 הסתכמו ב- 300,000 ₪ והתפלגו באופן שווה על פני התקופה. עלות הנכס שהוכר בספרי החברה מהווה את הידע שצברה החברה בתהליך המו”פ. נכון ליום 31.12.16 החברה טרם סיימה את פיתוח המערכת.

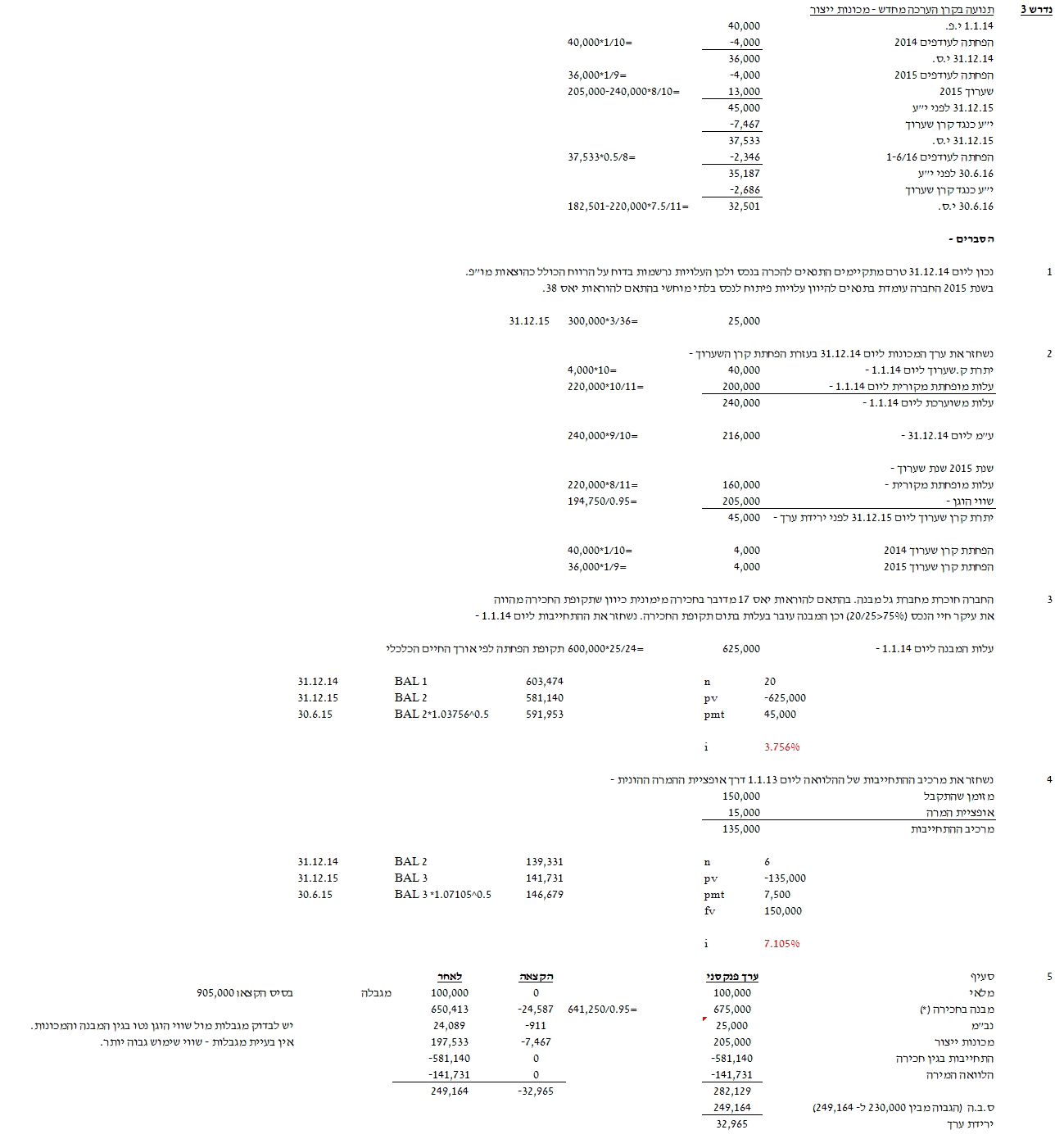

- מכונות ייצור – לחברה 3 מכונות ייצור המשמשות את הפעילות. המכונות נרכשו ביום 1.1.13 תמורת סכום כולל של 220,000 ₪. הפחתת קרן השערוך שנרשמה בדוח על השינויים בהון העצמי בשנת 2014 בגין המכונות הסתכמה ב- 4,000 ₪. ידוע כי יתרת אורך חיי המכונות נכון ליום 31.12.14 הינו 9 שנים וכי לא חל שינוי אומדן באורך חיי המכונות ממועד רכישתן.

- הלוואה המירה – לצורך רכישת המכונות ביום 1.1.13 נטלה החברה מהבנק הלוואה בסך 150,000 ₪ לפירעון בתום 6 שנים. ההלוואה נושאת ריבית שנתית בשיעור של 5% המשולמת ב- 31.12 של כל שנה החל מיום 31.12.13. לבנק קיימת אופציה לקבל מהחברה במועד הפירעון 50,000 מניות של החברה במקום החזר קרן ההלוואה במזומן. נכון ליום 1.1.13 נמדדה אופציית ההמרה של הבנק בספרי החברה בסך של 15,000 ₪.

- התחייבות לחברת גל – לחברה התחייבות כלפי חברת גל בגין חכירה מימונית המטופלת בהתאם להוראות תקן חשבונאות בינלאומי 17 – חכירות (ראה גם סעיף א’ לעיל).

- למען הסר ספק, הנח כי ההלוואה ההמירה נחשבת לחלק בלתי נפרד מהפעילות.

- לאור הירידה ברווחיות הפעילות במהלך שנת 2015 זיהתה הנהלת החברה ביום 31.12.15 כי קיימים סימנים לירידת ערך הפעילות.

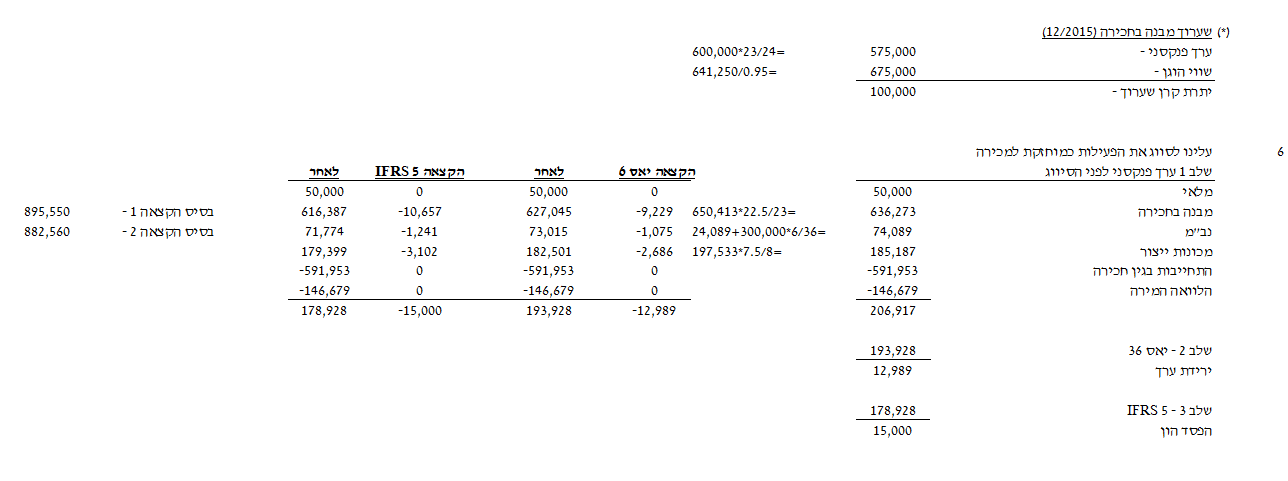

- ביום 1.4.16 לאור המשך הירידה ברווחיות הפעילות וצפי להמשך התדרדרות הענף החליט דירקטוריון החברה על מימוש הפעילות. נכון ליום 6.16 התקיימו כל התנאים לסיווג הפעילות כמוחזקת למכירה בהתאם להוראות תקן דיווח כספי בינלאומי 5 (IFRS 5).

- החברה מודדת פריטי רכוש קבוע (מבנים ומכונות) בהתאם למודל ההערכה מחדש ומבצעת הערכה מחדש אחת לשנתיים ביום 31.12. החברה מפחיתה קרן הערכה מחדש לעודפים בקצב הפחת. המועד האחרון בו ביצעה החברה שערוך לפריטי הרכוש הקבוע חל בתאריך 31.12.13.

- החברה מפחיתה פריטי רכוש קבוע בשיטת הקו הישר.

- החברה מודדת נכסים בלתי מוחשיים בהתאם למודל העלות.

- להלן נתונים בדבר שווי שימוש ושווי הוגן נטו:

| 31.12.15 | 30.6.16 | |

| שווי שימוש לפעילות | 249,164 | 193,928 |

| שווי הוגן נטו לפעילות | 230,000 | 178,928 |

| שווי הוגן נטו מבנה | 641,250 | אין מדידה זמינה |

| שווי הוגן נטו מכונות ייצור | 194,750 | אין מדידה זמינה |

(*) עלויות המכירה שמתהוות לחברה ללא קשר לפריט הנמכר מהוות 5% מהשווי ההוגן ברוטו.

- יש להתעלם מהשפעת המס.

- אין צורך לבצע הפרדה לחלויות שוטפות בגין התחייבויות החברה.

נדרש

- לחשב ולהציג את היתרות של כל אחד מהנכסים וההתחייבויות של הפעילות כפי שיכללו בדוחות על המצב הכספי של החברה לימים: 31.12.14, 31.12.15, 30.6.16.

- לחשב את הרווח/הפסד הון שיוכר בדוח רווח או הפסד של החברה ליום 30.6.16.

- להציג תנועה בחשבון קרן הערכה מחדש בגין מכונות ייצור לתקופה 1.1.14-30.6.16.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון