לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

תשומת הלב כי יש לקרוא תחילה את הנדרש בשאלה.

חברת יהודה בע”מ (להלן: “החברה”) היא חברה ציבורית שמניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב ומטבע הפעילות שלה הוא ש”ח.

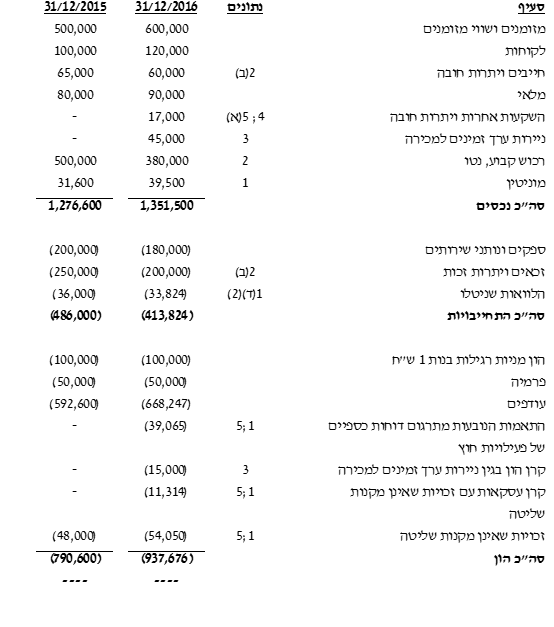

להלן הדוח על המצב הכספי המאוחד של החברה לימים 31 בדצמבר 2015 ו- 31 בדצמבר 2016 (בש”ח):

רכישת חברת הלוי בע”מ (להלן: “חברת הלוי”):

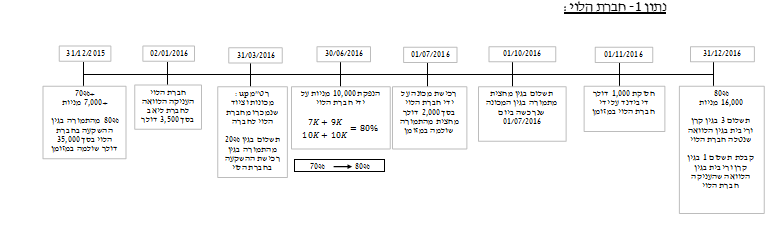

א. ביום 31 בדצמבר 2015 רכשה החברה 70% מהון מניות חברת הלוי תמורת 35,000 דולר ארה”ב והשיגה שליטה בה באותו מועד (להלן: “מועד צירוף העסקים”). 80% מסכום הרכישה שולם במזומן במועד צירוף העסקים והיתרה שולמה ביום 31 במרץ 2016, הנח כי תנאי האשראי הינם רגילים ומקובלים בהתאם לעסקאות דומות בשוק.

ב. חברת הלוי התאגדה בארה”ב ומטבע הפעילות שלה הוא דולר ארה”ב (להלן: “דולר”).

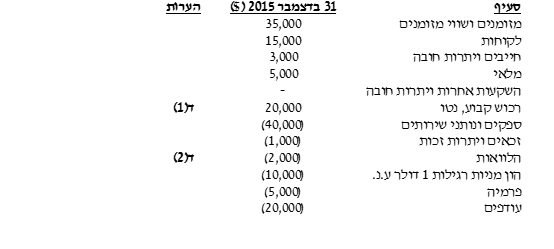

ג. להלן הדוח על המצב הכספי של חברת הלוי ליום 31 בדצמבר 2015 (בדולר):

ד. ביום 31 בדצמבר 2015, תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים של חברת הלוי את ערכם בספרים, למעט:

הערות:

-

רכוש קבוע:

יתרת אורך החיים השימושיים של כל הרכוש הקבוע שברשות חברת הלוי למועד צירוף העסקים היא 5 שנים. הרכוש הקבוע מופחת בשיטת הקו הישר וערך השייר זניח.

ביום 1 בינואר 2014 נטלה חברת הלוי הלוואה בסך 4,000 דולר, אשר תיפרע ב- 4 תשלומי קרן שווים בכל 31 בדצמבר החל מיום 31 בדצמבר 2014. כמו כן, ההלוואה נושאת ריבית שנתית בשיעור של 10% המשולמת בכל 31 בדצמבר החל מיום 31 בדצמבר 2014 בגין יתרת הקרן הבלתי מסולקת.

ה. החברה מודדת את הזכויות שאינן מקנות שליטה במועד צירוף העסקים בהתאם לשווין ההוגן.

השווי ההוגן של הזכויות שאינן מקנות שליטה ליום 31 בדצמבר 2015 הסתכם לסך של 15,000 דולר.

2. רכוש קבוע:

א. ביום 1 ביולי 2016 מכרה החברה מכונות וציוד תמורת 160,100 ש”ח במזומן. העלות המופחתת של המכונות והציוד לאותו מועד הסתכמה לסך של 114,900 ש”ח.

ב. ביום 1 בנובמבר 2015 רכשה החברה ריהוט משרדי תמורת 50,000 ש”ח (לא כולל מע”מ) מידי חברת המרהט בע”מ אשר ישולמו ביום 1 בינואר 2016. הנח כי תנאי האשראי הינם רגילים ומקובלים בהתאם לעסקאות דומות בשוק. ביום 15 בדצמבר 2015 שילמה החברה לחברת המרהט בע”מ 17% מע”מ בגין עלות רכישת הריהוט המשרדי במזומן. להבטחת התשלום שעבדה החברה לטובת חברת המרהט בע”מ פיקדון (קיים) לזמן קצר בסך 40,000 ש”ח. הפיקדון הופקד ביום 15 באוקטובר 2015 לתקופה של שלושה חודשים לפירעון ביום 15 בינואר 2016 (הנח כי הפיקדון נושא ריבית זניחה). ביום 1 בינואר 2016 שולמה התמורה במלואה לחברת המרהט בע”מ והוסר השעבוד על הפיקדון. כמו כן, ביום 1 בינואר 2016 קיבלה החברה את המע”מ אשר שולם בגין הריהוט המשרדי חזרה במזומן (מע”מ תשומות).

ג. ביום 31 במרץ 2016 רכשה החברה מכונות וציוד מחברת הלוי (ראה נתון 5(ב)).

ד. למעט האמור לעיל, לא היו בחברה רכישות או מכירות של רכוש קבוע במהלך שנת 2016.

3. השקעה בחברת קורל:

א. ביום 1 בינואר 2016 רכשה החברה 1,500 מניות רגילות בנות 1 ש”ח (15%) של חברת קורל בע”מ (להלן: “חברת קורל”), תמורת 30,000 ש”ח במזומן. חברת קורל היא חברה ציבורית שמניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב. ההשקעה בחברת קורל סווגה בדוחותיה הכספיים של החברה כנכס פיננסי זמין למכירה.

ב. ביום 30 בנובמבר 2016 הכריזה וחילקה חברת קורל דיבידנד בסך 100,000 ש”ח.

ג. להלן נתונים בדבר השווי ההוגן של מניית חברת קורל במועדים שונים:

4. השקעות אחרות ויתרות חובה:

ב- 1 בינואר 2016 העניקה החברה הלוואה לצד ג’ בסך 15,000 ₪, לפירעון ב- 3 תשלומים שווים בתום כל שנה, החל מיום 31 בדצמבר 2016.

ההלוואה אינה צמודה ונושאת ריבית שנתית של 10% המשולמת בכל שנה החל מיום 31 בדצמבר 2016, בגין יתרת הקרן הבלתי מסולקת.

5. חברת הלוי:

- להלן הדוח על תזרימי המזומנים של חברת הלוי לשנה שהסתיימה ביום 31 בדצמבר 2016, כפי שדווח על ידי חברת הלוי במסגרת דוחותיה הכספיים המבוקרים ליום 31 בדצמבר 2016 (בדולר):

מידע נוסף שצורף במסגרת נספח לדוח על תזרימי המזומנים:

- ביום 31 בדצמבר 2016 שילמה חברת הלוי 200 דולר במזומן בגין ריבית על הלוואה שניטלה.

- ביום 31 בדצמבר 2016 קיבלה חברת הלוי 350 דולר במזומן בגין ריבית על הלוואה שניתנה על ידה.

נתונים:

א. ביום 2 בינואר 2016 העניקה חברת הלוי הלוואה לחברת ליאב בע”מ בסך 3,500 דולר, אשר תיפרע ב- 2 תשלומי קרן שווים בכל 31 בדצמבר, החל מיום 31 בדצמבר 2016. כמו כן, ההלוואה נושאת ריבית שנתית בשיעור של 10% המשולמת בכל 31 בדצמבר, החל מיום 31 בדצמבר 2016 בגין יתרת הקרן הבלתי מסולקת.

ב. ביום 31 במרץ 2016 מכרה חברת הלוי מכונות וציוד לחברה תמורת 1,750 דולר במזומן. העלות המופחתת של המכונות והציוד בספרי חברת הלוי למועד המכירה היא 1,400 דולר. יתרת אורך חיי המכונות והציוד למועד המכירה היא 4.75 שנים.

ג. ביום 30 ביוני 2016 הנפיקה חברת הלוי 10,000 מניות רגילות בנות 1 דולר ע.נ. תמורת 15,000 דולר במזומן. החברה רכשה 9,000 מניות במסגרת ההנפקה דנן.

ד. ביום 1 ביולי 2016 רכשה חברת הלוי מכונה בסך 2,000 דולר, אשר אורך חייה השימושיים למועד דנן היא 10 שנים. המכונה מופחתת בשיטת הקו הישר וערך השייר שלה זניח. מחצית מהתמורה בגין המכונה שולמה במזומן ומחצית שולמה ביום 1 באוקטובר 2016. הנח כי תנאי האשראי הינם רגילים ומקובלים בהתאם לעסקאות דומות בשוק.

ה. ביום 1 בנובמבר 2016 חילקה חברת הלוי דיבידנד בסך 1,000 דולר במזומן.

6. נתונים נוספים:

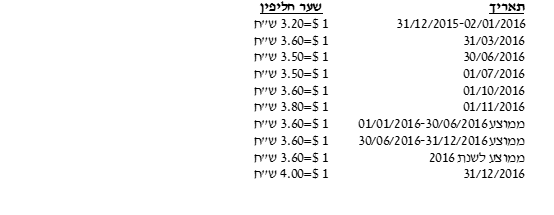

א. להלן נתונים בדבר שערי החליפין בין הדולר לש”ח למועדים שונים:

ב. החברה וחברת הלוי מודדות את כל קבוצות הרכוש הקבוע שברשותן לפי מודל העלות בהתאם להוראות תקן חשבונאות בינלאומי 16, רכוש קבוע.

ג. רווחי חברת הלוי מתפלגים באופן אחיד על פני השנה, מלבד הרווח בגין מכירת המכונה לחברה אשר נוצר ביום 31 במרץ 2016.

ד. הכנסות המימון בגין הלוואות שניתנו על ידי חברת הלוי והוצאות המימון בגין הלוואות שניטלו על ידי חברת הלוי מתפלגות באופן אחיד על פני השנה.

ה. חברת הלוי בחרה לסווג ריביות שהתקבלו וריביות ששולמו בתזרים מזומנים מפעילות שוטפת, דיבידנדים שהתקבלו בתזרים מזומנים מפעילות שוטפת ודיבידנדים ששולמו בתזרים מזומנים מפעילות מימון. ואילו, החברה בחרה לסווג ריביות שהתקבלו בתזרים מזומנים מפעילות השקעה, ריביות ששולמו בתזרים מזומנים מפעילות מימון, דיבידנדים שהתקבלו בתזרים מזומנים מפעילות השקעה ודיבידנדים ששולמו בתזרים מזומנים מפעילות מימון.

ו. יש להתעלם מהשפעת מסים על הכנסה.

נדרש:

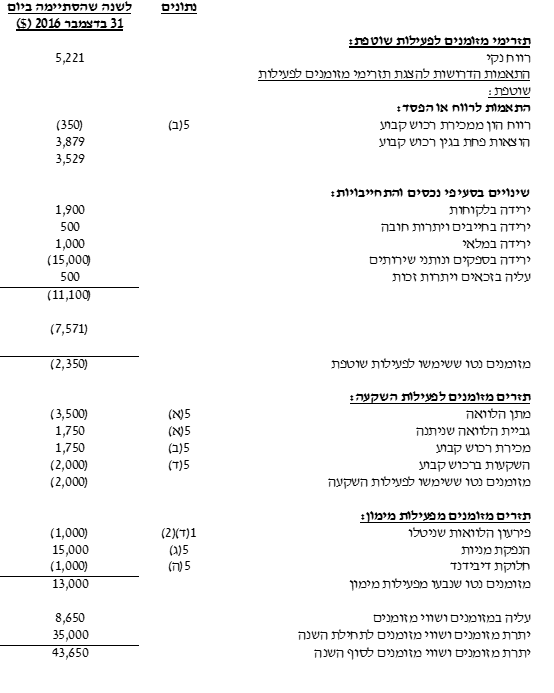

א. להציג את תזרימי המזומנים שנבעו או ששימשו מ/לפעילות השקעה בלבד כפי שיוצגו בדוח המאוחד

על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016, בהתאם להוראות תקן חשבונאות בינלאומי 7, דוח על תזרימי מזומנים.

הבהרה: נדרש להציג אך ורק את תזרימי המזומנים הקשורים לפעילות ההשקעה של החברה במאוחד, ולא את הדוח המאוחד על תזרימי המזומנים של החברה במלואו.

ב. לחשב ולהציג את ההשפעה של השינוי בשערי החליפין על המזומנים ושווי המזומנים המוחזקים במטבע חוץ (כנדרש בהתאם לסעיף 28 לתקן חשבונאות בינלאומי 7, דוח על תזרימי מזומנים) כפי שתוצג בדוח המאוחד על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016.

בתשובתך יש להציג חישובי עזר והסברים מלאים ומפורטים.

כל הזכויות שמורות © מועצת רואי חשבון

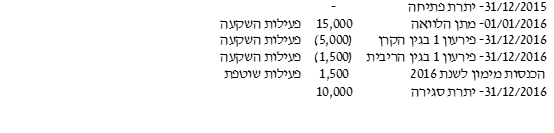

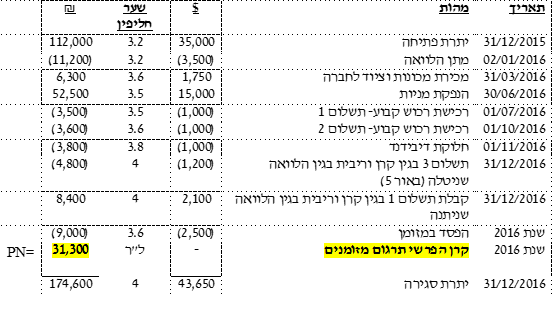

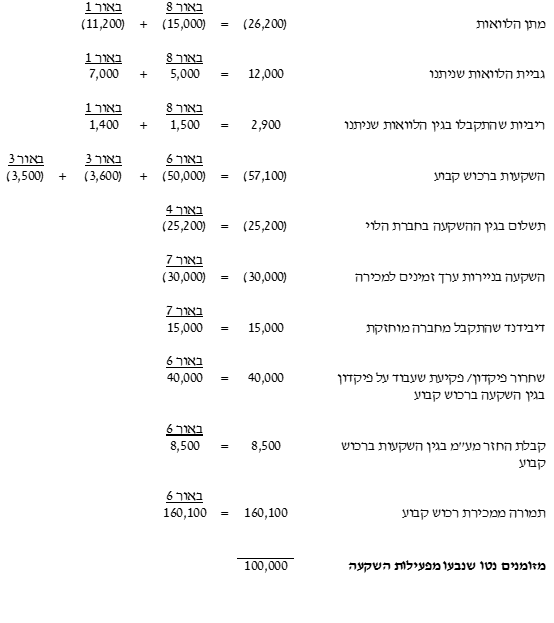

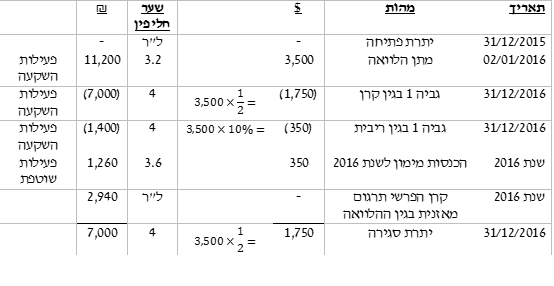

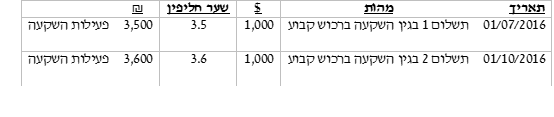

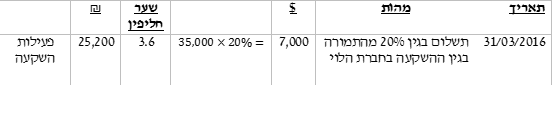

פתרון נדרש א- תזרימי מזומנים מפעילות השקעה: חברת הלוי: באור 1- הלוואה שניתנה על ידי חברת הלוי: בהתאם לנתון 5(א) העניקה חברת הלוי בינואר 2016 הלוואה לחברת ליאב בסך 3,500 דולר. ובהתאם לתנאי ההלוואה, ביום 31 בדצמבר 2016 קיבלה חברת הלוי 1,750 דולר במזומן בגין הקרן, ו- 350 דולר במזומן בגין הריבית. הערות: באור 2- מכירת רכוש קבוע לחברה: בהתאם לנתון 5(ב), ביום 31 במרץ 2016 מכרה חברת הלוי מכונות וציוד לחברה תמורת 1,750 דולר במזומן. בדוח על תזרימי המזומנים של חברת הלוי לשנה שהסתיימה ביום 31 בדצמבר 2016 נרשמה התמורה בגין המכירה האמורה במסגרת תזרים מזומנים לפעילות השקעה. יחד עם זאת, בדוח על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016 לא תירשם העסקה האמורה במסגרת תזרים מזומנים לפעילות השקעה, מכיוון שמבחינת הדוח המאוחד לא בוצעה השקעה ברכוש קבוע, אלא שהרכוש הקבוע נותר במסגרת הקבוצה. אולם, במועד העסקה, המזומן ששולם על ידי החברה הפך להיות מזומן המוחזק במטבע חוץ ואילו הרכוש הקבוע שעד למועד העסקה נמדד במסגרת פעילות החוץ של החברה (דהיינו, כמטבע הצגה), עבר להיות נכס של החברה ומאותו מועד נמדד בהתאם למטבע הפעילות של החברה, לפיכך לעסקה האמורה תהיה השפעה על המזומנים המוחזקים במטבע חוץ. באור 3- השקעות ברכוש קבוע בחברת הלוי: בהתאם לנתון 5(ד), רכשה חברת הלוי ביום 1 ביולי 2016 מכונה בעלות של 2,000 דולר, אשר מחצית מתמורה בגין המכונה שולמה במזומן ומחצית שולמה ביום 1 באוקטובר 2016 (תנאי אשראי רגילים). באור 4- תשלום בגין ההשקעה בחברת הלוי: באור 5- הלוואה שניטלה על ידי חברת הלוי: החברה: באור 6- נתון 2- רכוש קבוע: סעיף א- 01/07/2016- מכירת רכוש קבוע: בהתאם לנתון 2(א) מכרה החברה מכונות וציוד תמורת 160,100 ₪ במזומן. סעיף ב- 01/11/2015- רכישת רכוש קבוע באשראי: 15/12/2015- תשלום מע”מ בגין רכישת הריהוט המשרדי: 01/01/2016- תשלום: בהתאם לנתון 2(ב) רכשה החברה ביום 1 בנובמבר 2015 ריהוט משרדי באשראי, אשר התמורה בגינו שולמה במלואה ביום 1 בינואר 2016. בשנת 2015, סווגה העסקה כפעילות שאינה במזומן ולפיכך לא נכללה במסגרת הדוח על תזרימי המזומנים של החברה לשנת 2015 וניתן גילוי לעסקה האמורה. בתחילת שנת 2016 שולם 50,000 ₪ במזומן. לאור העובדה שהתשלום לחברת המרהט בע”מ בוצע בסמוך למועד הרכישה (תנאי האשראי הינם רגילים), העסקה תסווג כפעילות השקעה בשנת 2016. פקיעת הפיקדון: הפיקדון שהופקד בשנת 2015 ושועבד לטובת חברת המרהט בע”מ אינו מהווה חלק מהמזומנים ושווי המזומנים היות והם אינם ניתנים לשימוש מידי ולפי דרישה, לפיכך בשנת 2015, סכומים אלה, לא הוצגו במסגרת סעיף מזומנים ושווי מזומנים, אלא שהם הוצגו במסגרת סעיף חייבים ויתרות חובה. בשנת 2016, לאחר שהשעבוד הוסר, הפיקדון נפרע במזומן ויסווג לפעילות השקעה. יש לקבל (גם אם בדוחק) פתרון שיניח שהפיקדון “הועבר” לחברת המרהט בע”מ באופן מהותי כבר בשנת 2015, לפיכך בשנת 2016 יש להציג במסגרת פעילות השקעה רק את תוספת המזומן של 10,000 ₪. 01/01/2016- החזר המע”מ בגין הריהוט המשרדי: כאנלוגיה לאמור בסעיף 36 ל- IAS 7 (סעיף זה דן על תזרימי מזומנים הנובעים ממסים על הכנסה ומע”מ אינו עומד בהגדרה זו), אשר קובע כי: “כאשר מעשי לזהות את תזרים המזומנים בגין המס עם עסקה בודדת היוצרת תזרימי מזומנים המסווגים כפעילויות השקעה או פעילויות מימון, תזרים המזומנים בגין המס יסווג כפעילות השקעה או כפעילות מימון כפי שראוי”. יש לקבל פתרון מנומק אשר כלל את החזר המע”מ במסגרת תזרים מזומנים מפעילות שוטפת. באור 7- נתון 3- השקעה בחברת קורל: מעגל השקעה בחברת קורל: מעגל קרן הון ניירות ערך זמינים למכירה (לא נדרש): דיבידנד שהתקבל: בהתאם לנתון 3(א) רכשה החברה מניות חברת קורל תמורת 30,000 ₪ במזומן. בהתאם לנתון 3(ב) קיבלה החברה דיבידנד בסך 15,000 ₪ (100,000*15%) במזומן. הדיבידנד שהתקבל יסווג במסגרת פעילות השקעה בהתאם למדיניות החשבונאית אשר אומצה על ידי החברה (ראה נתון 6(ה)). באור 8- נתון 4- השקעות אחרות ויתרות חובה: קרן ריבית סה”כ 5,000 1,500 6,500 5,000 1,000 6,000 5,000 500 5,500 מעגל הלוואה שניתנה: בהתאם לנתון 4 החברה העניקה הלוואה לצד ג’ בסך 15,000 ₪ במזומן בתחילת שנת 2016. בהתאם לתנאי ההלוואה, ביום 31 בדצמבר 2016 קיבלה החברה 5,000 ₪ במזומן בגין קרן ההלוואה ו- 1,500 ₪ במזומן בגין ריבית. התקבולים במזומן בגין הקרן והריבית יסווגו כתזרימי מזומנים מפעילות השקעה (לעניין הריבית שהתקבלה, ראה נתון 6(ה) בדבר המדיניות החשבונאית אשר אומצה על ידי החברה). נדרש ב- ראה סעיף 28 ל- IAS 7. ברמה הפרקטית, יש לחשב את השינויים בשערי החליפין בגין יתרת המזומנים ושווי המזומנים המוחזקים במטבע חוץ לאורך כל שנת 2016, כדלהלן: חישוב והצגה של ההשפעה של השינוי בשערי החליפין על המזומנים ושווי המזומנים המוחזקים במטבע חוץ: מעגל מזומנים ושווי מזומנים- חברת הלוי:

תאריך

31/12/2016

31/12/2017

31/12/2018