לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת מנור בע”מ (להלן – “החברה”) הינה חברה העוסקת בייצור קפה ושיווקו. פעילות החברה מתבצעת באמצעות החברה והחברות המוחזקות על ידה.

השקעה בחברת תדר בע”מ

- ביום 1.1.2013 (להלן – “מועד הרכישה”) רכשה החברה 5,000 מניות של חברת תדר בע”מ (להלן – “חברת תדר” או “תדר”) תמורת 190,000 ש”ח, אשר שולמו במזומן באותו מועד.

- להלן הרכב ההון העצמי של חברת תדר ליום 1.1.2013:

| ₪ | |

| הון מניות (1 ש”ח ע.נ) | 6,250 |

| פרמיה | 40,000 |

| עודפים | 12,500 |

| סה”כ | 58,750 |

- למועד הרכישה, שווים ההוגן של כל נכסיה והתחייבויותיה של חברת תדר תאם לערכם בספרים, למעט כמפורט להלן:

| שווי הוגן (ש”ח) | ערך פנקסני (ש”ח) | הערות | |

| מכונת ייצור קפה | 90,000 | ? | (א) |

| מפעל | 472,522 | 266,437 | (ב) |

| פרויקט מו”פ | 15,000 | ? | (ג) |

| התחייבות פינוי ושיקום | ? | ? | (ב) |

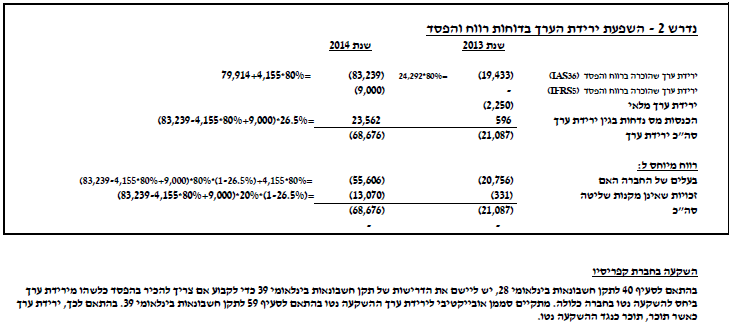

א. ביום 31.12.2011 רכשה תדר מכונה לייצור קפה (להלן – “המכונה”) תמורת 100,000 ש”ח. אורך החיים השימושיים של המכונה ביום רכישתה, פרט למחשב המרכזי שלה, הינו 6 שנים ללא ערך שייר. אורך חייו השימושיים של המחשב המרכזי של המכונה הינו 3 שנים, ועלותו ליום 31.12.2011 הינה 40,000 ש”ח. הנח/י כי ליום 1.1.2013 ערכו הפנקסני של המחשב המרכזי בספרי חברת תדר תואם לשוויו ההוגן למועד זה. ביום 31.12.2014, עם תם אורך החיים השימושיים של המחשב המרכזי, חברת תדר רכשה מחשב מרכזי חדש בעלות של 40,000 ש”ח. לצרכי מס המכונה מופחתת כיחידה אחת ללא הפרדה בין הרכיבים לתקופה של 6 שנים.

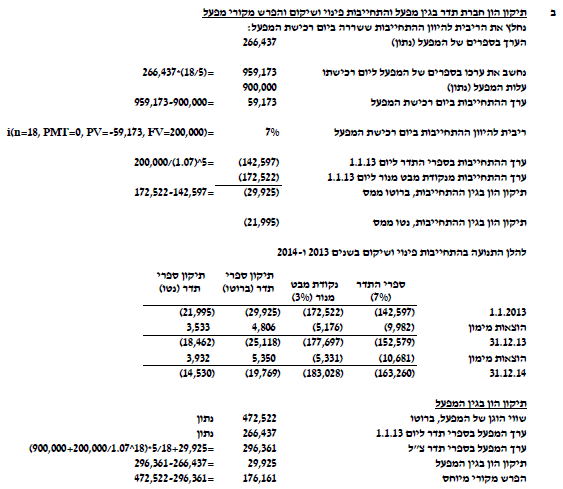

ב. ביום 1.1.2000 רכשה תדר מבנה תמורת 900,000 ש”ח בו הקימה את מפעל הייצור שלה (הנח/י כי ערך הקרקע של המפעל זניח בכל נקודת זמן). אורך החיים השימושיים של המבנה ביום רכישתו היה 18 שנים (שהינו זהה לאורך החיים הכלכליים) ללא ערך שייר. באותו מועד, התחייבה חברת תדר בהתחייבות פינוי ושיקום כפיצוי על הנזק הסביבתי שנוצר כתוצאה מהקמת המפעל. הסכום שחברת תדר תידרש לשלם בתום אורך החיים השימושיים של המפעל הינו 200,000 ש”ח. במועד רכישת המפעל חברת תדר הכירה בהתחייבות בספריה בהתאם לשיעור ההיוון לפני מס ששרר באותו מועד ולא עדכנה שיעור היוון זה בספרייה בתקופות עתידיות עד וכולל ליום 31.12.2014. החל מיום 1.1.2013, שיעור ההיוון לפני מס, המשקף הערכת שוק שוטפת לגבי הסיכונים הספציפיים של ההתחייבות הינו 3% (הנח/י כי היוון תזרימי המזומנים בגין ההתחייבות באמצעות שיעור היוון זה מהווה קירוב נאות לשוויה ההוגן של ההתחייבות). לימים 31.12.2013 ו- 31.12.2014 שיעור ההיוון נותר ללא שינוי. הנח/י כי הערכת השווי ההוגן של המפעל הנתון לעיל לא לוקחת בחשבון את התזרים השלילי בגין ההתחייבות פינוי ושיקום בתום אורך החיים השימושיים.

ג. חברת תדר החלה בתהליך של מחקר ופיתוח לפיתוח זנים חדשים של פולי קפה. עד ליום 31 בדצמבר 2014 שלב המחקר של התהליך טרם הסתיים.

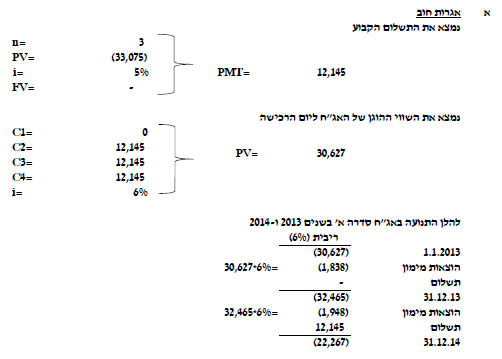

- ביום 31.12.2011 הנפיקה חברת תדר 30,000 אג”ח, 1 ש”ח ע.נ כל אחת. אגרות החוב תיפרענה ב- 3 תשלומים שנתיים שווים של קרן וריבית (שפיצר), החל מיום 31.12.2014. אגרות החוב נושאות ריבית שנתית נקובה בשיעור של 5%. ריבית השוק השנתית לאגרות חוב דומות בעלות סיכון דומה לימים 31.12.2011, 1.1.2013, 31.12.2013 ו-31.12.2014 הינה 6%.

- במועד הרכישה בחרה החברה להכיר בזכויות שאינן מקנות שליטה בחברת תדר לפי חלקן בשווים ההוגן של הנכסים המזוהים נטו, אשר זוהו במועד הרכישה.

- המוניטין אשר נוצר במועד רכישת חברת תדר יוחס במלואו על ידי החברה לפעילותה של חברת תדר.

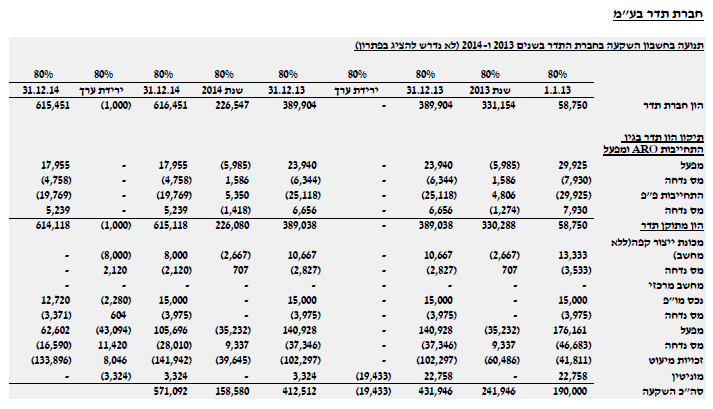

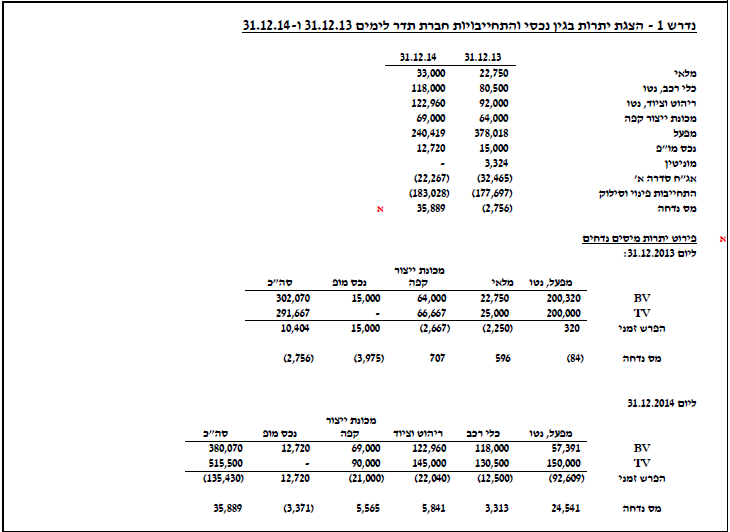

- להלן תמצית הדוח על המצב הכספי של חברת תדר לתאריכים נבחרים (ש”ח):

| 31.12.13 | 31.12.14 | |

| ש”ח | ש”ח | |

| מזומנים | 38,000 | 77,400 |

| לקוחות | 65,000 | 150,000 |

| מלאי (ראה סעיף 7) | 25,000 | 33,000 |

| כלי רכב, נטו | 80,500 | 130,500 |

| ריהוט וציוד, נטו | 92,000 | 145,000 |

| מכונת ייצור קפה (ראה/י סעיף 3(א’) לעיל) | ? | ? |

| מפעל (ראה/י סעיף 3(ב’) לעיל) | ? | ? |

| נכס מס נדחה | 40,483 | 46,216 |

| ספקים | (32,518) | (10,000) |

| אג”ח סדרה א’ (ראה/י סעיף 3(ד’) לעיל) | ? | ? |

| התחייבות פינוי וסילוק (ראה/י סעיף 3(ב’) לעיל) | ? | ? |

| הון מניות | (6,250) | (6,250) |

| פרמיה | (40,000) | (40,000) |

| עודפים | ? | ? |

- המלאי בדוח על המצב הכספי של חברת תדר לעיל מוצג לפי עלותו. להלן פרטים אודות המלאי (מחזור המלאי של החברה הינו 3 חודשים):

| 31.12.13 | 31.12.14 | |

| כמות יחידות | 3,500 | 5,500 |

| מחיר מימוש נטו ליחידה (בש”ח) | 6.5 | 6.7 |

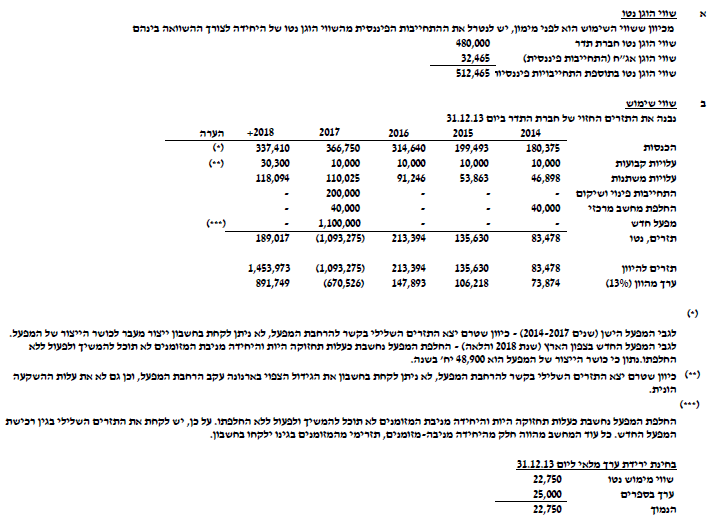

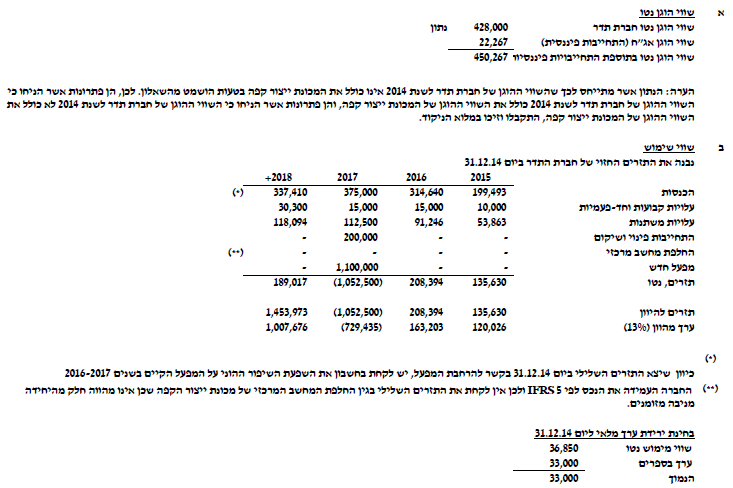

- להלן נתונים אשר התקבלו ממחלקת תקציבים של חברת תדר לימים 31.12.2013 ו-31.12.2014, בדבר תזרימי המזומנים התפעוליים השנתיים הצפויים מפעילותה של חברת תדר בגין כל אחת מהשנים הרלוונטיות (הערכות חברת תדר והאומדנים היו זהים לימים 31.12.2013 ו-31.12.2014). התזרימים צפויים להתקבל ביום 31.12 של כל שנה, על פני תקופה אינסופית בהתאם לעיקרון העסק החי:

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| ביקוש (ביחידות מלאי) | 27,750 | 29,775 | 45,600 | 50,000 | 52,000 |

| מחיר מכירה צפוי ליח’ (ש”ח) | 6.5 | 6.7 | 6.9 | 7.5 | 6.9 |

| עלויות קבועות (ש”ח) | 10,000 | 10,000 | 15,000 | 15,000 | 30,300 |

| עלויות חד-פעמיות (ש”ח) | 25,000 | – | – | 200,000 | – |

| שיעור עלויות משתנות (% מסך המכירות) | 26% | 27% | 29% | 30% | 35% |

- א. התקציב לעיל כולל את התזרים השלילי בגין התחייבות הפינוי וסילוק המתוארת בסעיף 3(ב’) לעיל ואינו כולל את התזרימים השליליים בגין אגרות החוב המתוארות בסעיף 3(ד’) לעיל.

- ב. החל מחודש דצמבר 2014 החלה חברת תדר בפרויקט להרחבת שטח המפעל בעלות של 25,000 ש”ח אשר שולמו בפועל ביום 31.12.2014. כתוצאה מכך, תשלומי הארנונה בגין המפעל יגדלו ב-5,000 ש”ח לשנה בשנים 2016 ו-2017. כמו כן, כתוצאה מהרחבת המפעל, כושר הייצור המקסימלי של המפעל יגדל בשנים 2016 ו-2017 מ-48,900 יחידות בשנה ל- 57,075 יחידות בשנה (ראו גם סעיף 8(ד’)). התזרימים לעיל לוקחים בחשבון את השפעת הרחבת המפעל.

- ג. בתקציב חברת תדר לא נכלל התזרים השלילי בגין החלפת המחשב המרכזי של המכונה לייצור קפה המתוארת בסעיף 3(א’) לעיל. אומדן עלותו של מחשב מרכזי זהה ליום 31.12.2013 ו-31.12.2014 הינה 40,000 ש”ח. כל עוד לא נאמר אחרת (ראה סעיף 9 להלן), מכונת הקפה הינה חלק בלתי נפרד מיחידה מניבה-מזומנים תדר (כמתואר בסעיף נוסף מספר 1 להלן), אך מאידך אינה הכרחית להמשך פעילותה של היחידה מניבה-מזומנים.

- ד. ביום 1.1.2018, עם תום תקופת החיים השימושיים של המפעל, חברת תדר מתכננת לעבור למפעל חדש בצפון הארץ. חברת תדר לא תוכל להמשיך להשתמש במפעל הקיים בתום אורך חייו השימושיים. ביום 31.12.2013 נחתם הסכם מחייב בקשר לרכישת המפעל החדש. התמורה בגין המפעל החדש תשולם בתשלום אחד בסך של 1,100,000 ש”ח ביום 31.12.2017. כושר הייצור המקסימלי של המפעל החדש הינו 48,900 יחידות בשנה והעלויות הקבועות שיתהוו בגינו הינן 30,300 ש”ח. התקציב המפורט לעיל כולל את העלויות הקבועות המתהוות בגין המפעל החדש אך אינו כולל את התזרים השלילי בגין רכישתו. הנח/י כי שימוש במפעל הינו הכרחי להמשך פעילותה של החברה / היחידה מניבת המזומנים המתוארת בסעיף נוסף מספר 1 להלן.

- ה. לימים 31.12.2013 ו-31.12.2014 שיעור ההיוון לפני מס ולפני מימון, המתאים לרמת הסיכון של פעילות חברת תדר הינו 13% ושיעור ההיוון לאחר מס הינו 11%.

- ו. החל משנת 2018 ואילך צופה החברה כי התזרים נטו התפעולי השנתי של חברת תדר יוותר ללא שינוי (שיעור צמיחה של 0%). תזרים צפוי זה לוקח בחשבון תזרימים בגין רכישת נכסים שהכרחיים להמשך תפעול היחידה.

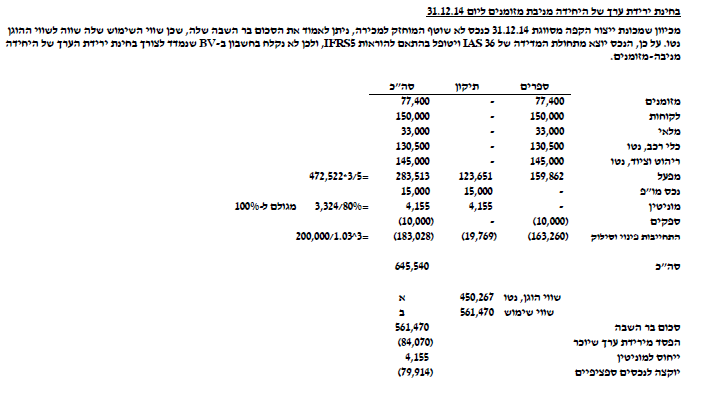

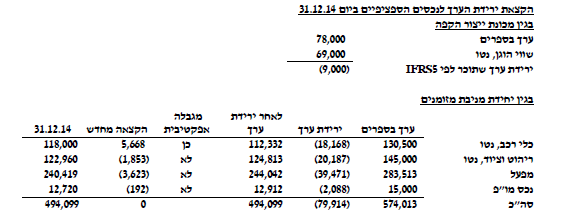

- במהלך חודש דצמבר 2014 החליט דירקטוריון חברת תדר למכור את מכונת ייצור הקפה המוזכרת בסעיף 3(א’) לעיל. הנח/י כי ליום 31.12.2014 המכונה זמינה למכירה במצבה הנוכחי ומכירתה צפויה ברמה גבוהה במהלך שנת 2015.

- להלן נתונים בדבר השווי ההוגן בניכוי עלויות המכירה של פריטים מסוימים לימים 31 בדצמבר 2013 ו- 2014:

| חברת תדר (*) | מכונת ייצור קפה | ריהוט וציוד, נטו | כלי רכב, נטו | מפעל (**) | פרויקט מו”פ | |

| 31.12.13 | 480,000 | 65,000 | 97,000 | 81,000 | 280,000 | 14,000 |

| 31.12.14 | 428,000 | 69,000 | 110,000 | 118,000 | 230,000 | 11,000 |

(*) השווי ההוגן נטו של החברה בניכוי התחייבויותיה התפעוליות והפיננסיות.

(**) השווי ההוגן נטו מעלויות מכירה של המפעל לא לוקח בחשבון את השווי ההוגן של ההתחייבות פינוי ושיקום.

השקעה בחברת קפריסיו בע”מ

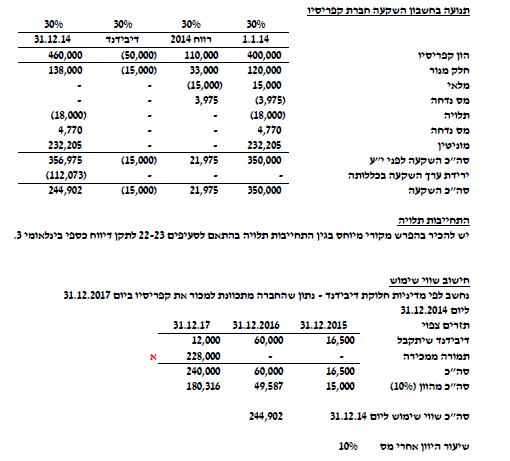

- ביום 1.1.2014 (להלן – “מועד רכישת קפריסיו”) רכשה החברה 30% (3,000 מניות) מהון המניות המונפק והנפרע של חברת קפריסיו בע”מ (להלן – “קפריסיו”) תמורת 350,000 ש”ח אשר שולמו במזומן באותו מועד. חברת קפריסיו הינה חברה ציבורית אשר נסחרת בבורסה לניירות ערך בתל אביב. ההון העצמי של חברת קפריסיו ליום 1.1.2014 הסתכם לסכום של 400,000 ש”ח.

- למועד רכישת קפריסיו, שווים ההוגן של כל נכסיה והתחייבויותיה של חברת קפריסיו תאם (בש”ח) לערכם בספרים, למעט כמפורט להלן:

| ערך פנקסני (ש”ח) | שווי הוגן (ש”ח) | הערות | |

| מלאי | 50,000 | 100,000 | (א) |

| התחייבות תלויה | – | (60,000) | (ב) |

- א. מחזור המלאי של קפריסיו הינו 3 חודשים.

- ב. ביום 30.06.2013 תבעה חברת ארפג’יו את חברת קפריסיו בסכום של 150,000 ש”ח, בטענה כי חברת קפריסיו הפרה זכויות קניין רוחני של חברת ארפג’יו בקשר לפטנט קפסולות הקפה שלה. לימים 31.12.2013 ו-31.12.2014 יועציה המשפטיים של חברת קפריסיו מעריכים כי יותר סביר מאשר לא שהתביעה תידחה.

- עקב קשיים תזרימיים, חברת קפריסיו לא עמדה בהתחייבויותיה לספקים ופיגרה בתשלומי לספקים בשנת 2014. ליום 31.12.2014 מתקיימת ראיה אובייקטיבית לירידת ערך של ההשקעה בחברת קפריסיו.

- נכון ליום 1.1.2014, לחברת קפריסיו מדיניות חלוקת דיבידנד מוצהרת. בהתאם למדיניות זו, קפריסיו תחלק ביום 31 לדצמבר של כל שנה דיבידנד בסכום של 50% מהרווח הנקי שהשיגה בשנה הקודמת. בהתאם למדיניות זו, חברת קפריסיו חילקה ביום 31.12.2014 דיבידנד לבעלי מניותיה בסך של 50,000 ש”ח.

א. להלן נתונים בדבר הרווח הנקי של חברת קפריסיו בפועל ותחזית לשנים 2013-2016:

| 2013 | 2014 | 2015 | 2016 | ||

| 31.12.2014 | בפועל | 100,000 | 110,000 | – | – |

| תחזית | – | – | 400,000 | 80,000 |

ב. חברת מנור צופה כי החל משנת 2016 הרווח הנקי של חברת קפריסיו בכל שנה ייוותר ללא שינוי.

ג. החברה מתכוונת למכור את חברת קפריסיו מיד לאחר קבלת הדיבידנד בשנת 2017.

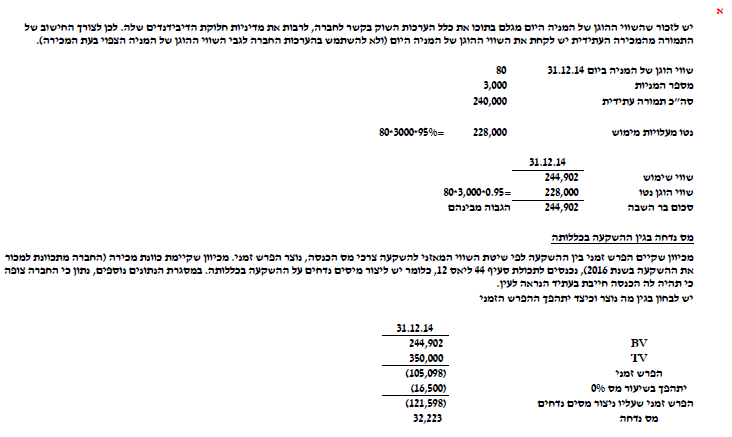

- השווי ההוגן של מניית חברת קפריסיו ליום 31.12.2014, אשר מבוסס על מחירו בבורסה לניירות ערך (הנח/י כי המחיר בבורסה מייצג שוק פעיל), הינו 80 ש”ח.

- החברה צופה כי ביום 31.12.2017, בעת מכירת מניות חברת קפריסיו, התמורה שתקבל עבור כל מניה, לפי הצעת מכירה של ההשקעה למשקיע בעסקה מחוץ לבורסה, תהיה 125 ש”ח.

- עלויות מימוש חברת קפריסיו הצפויות הן בשיעור של 5% ממחיר המכירה.

- שיעור ההיוון המשקף את הערכות השוק לגבי ההשקעה בחברת קפריסיו לפני מס הינו 12%. שיעור ההיוון לאחר מס הינו 10%.

נתונים נוספים:

- פעילות חברת תדר וחברת קפריסיו, כל אחת לחוד, מהוות יחידות מניבות מזומנים עצמאיות המפיקות תזרימי מזומנים חיוביים ובלתי תלויים בתזרימי המזומנים החיוביים מנכסים אחרים.

- יתרות המזומנים ושווי מזומנים משמשים את חברת תדר לצורך פעילותה השוטפת.

- הנח/י כי חברת מנור אינה מתכוונת לממש את השקעתה בחברת תדר בעתיד הנראה לעין.

- שיעור מס חברות ומס רווח הון החל על כל אחת מן החברות המתוארות לעיל הינו 26.5%.

- דיבידנד בין חברות פטור ממס.

- פריטי רכוש הקבוע מופחתים בהתאם לשיטת הקו הישר.

- הטיפול לצרכי מס באגרות החוב הינו בהתאם לשיטת הריבית האפקטיבית.

- לצרכי מס פריטי רכוש קבוע מופחתים בקו הישר בהתאם לאורך חייהם השימושיים. הנח/י כי כל עוד לא נאמר אחרת, אורך החיים השימושיים של פריטי רכוש קבוע אינו שונה לצרכי מס.

- הנח/י כי בכל נקודת זמן החברה צופה שתהיה לה הכנסה חייבת עתידית שכנגדה ניתן יהיה לנצל הפרשים זמניים הניתנים לניכוי.

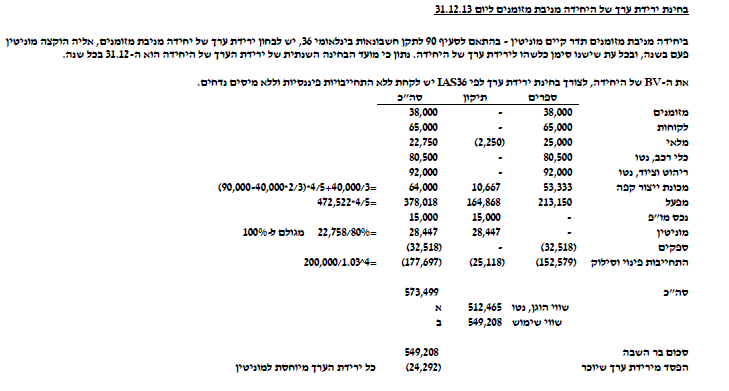

- החברה בוחנת ירידות ערך לגבי יחידות מניבות מזומנים הכוללות מוניטין, בהתאם לתקן חשבונאות בינלאומי 36, ביום 31 בדצמבר של כל שנה. למעט אם נתון אחרת, הטיפול החשבונאי בנכסי ובהתחייבויות החברות זהה לטיפולם לצרכי מס.

נדרשים:

- הצג/י את ערכם של הנכסים וההתחייבויות הבאים של חברת תדר, כפי שיוצגו בדוחות הכספיים המאוחדים של חברת מנור לימים 31.12.13 ו- 31.12.14:

- מלאי;

- כלי רכב, נטו;

- ריהוט וציוד, נטו;

- מכונת ייצור קפה;

- מפעל;

- פרויקט מו”פ;

- מוניטין;

- אג”ח סדרה א’;

- התחייבות פינוי וסילוק; וכן:

- נכס/עתודה למס נדחה.

- הצג/י את ירידת הערך שתוכר בדוח רווח והפסד המאוחד של חברת מנור לשנה שנסתיימה ביום 31.12.2013 ו-31.12.2014 בגין חברת תדר ואת ייחוס ירידת הערך בין בעלי המניות של החברה לבין בעלי הזכויות שאינן מקנות שליטה בחברת תדר.

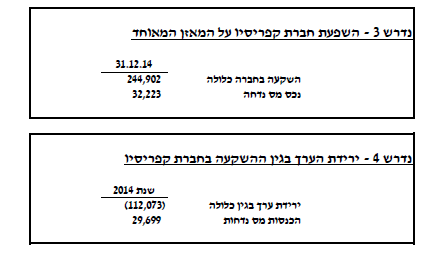

- הצג/י את הסעיפים המאזניים שיוצגו במאזן המאוחד של חברת מנור ליום 31.12.2014 בגין השקעתה בחברת קפריסיו.

- הצג/י את ירידת הערך שתוכר בגין חברת קפריסיו בדוח רווח והפסד המאוחד של חברת מנור לשנה שנסתיימה ביום 31.12.2014.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון