לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת איברה בע”מ (להלן: “החברה” או “איברה“) מייצרת, מייבאת ומשווקת בגדי ספורט ומדים ייצוגיים לנבחרות הכדורגל ברחבי העולם.

- השקעה בחברת ביילי

ביום 1.1.2015 (להלן: “מועד הרכישה“) רכשה איברה 75% מהון מניות חברת ביילי בע”מ (להלן: “ביילי“), העוסקת בפרסום ושיווק, תמורת 400,000 ש”ח (סכום המשקף את השווי ההוגן של המניות שנרכשו). הונה העצמי של ביילי למועד הרכישה הסתכם ב- 322,000 ש”ח. למועד הרכישה שווים ההוגן של הנכסים וההתחייבויות המזוהים של ביילי תאם את ערכם בספרים למעט הסעיפים הבאים (בש”ח):

| סעיף | ערך בספרים | שווי הוגן | הערות |

| מלאי | 292,000 | 320,000 | (א) |

| מותג | 0 | 45,000 | (ב) |

- המלאי נמכר באופן שווה על פני שנה וחצי החל ממועד הרכישה.

- אורך החיים השימושיים של המותג ממועד הרכישה הינו 7 שנים. שיטת הפחת – קו ישר.

- להלן תוצאות הרווח לפני מס של איברה וביילי על בסיס הדוחות הכספיים הנפרדים והעצמאיים של החברות, בהתאמה (בש”ח):

| 1-9/2015 | 7-9/2015 | |

| איברה | 220,000 | 60,000 |

| ביילי | 200,000 | 85,000 |

- נתונים לגבי איברה

- מלאי

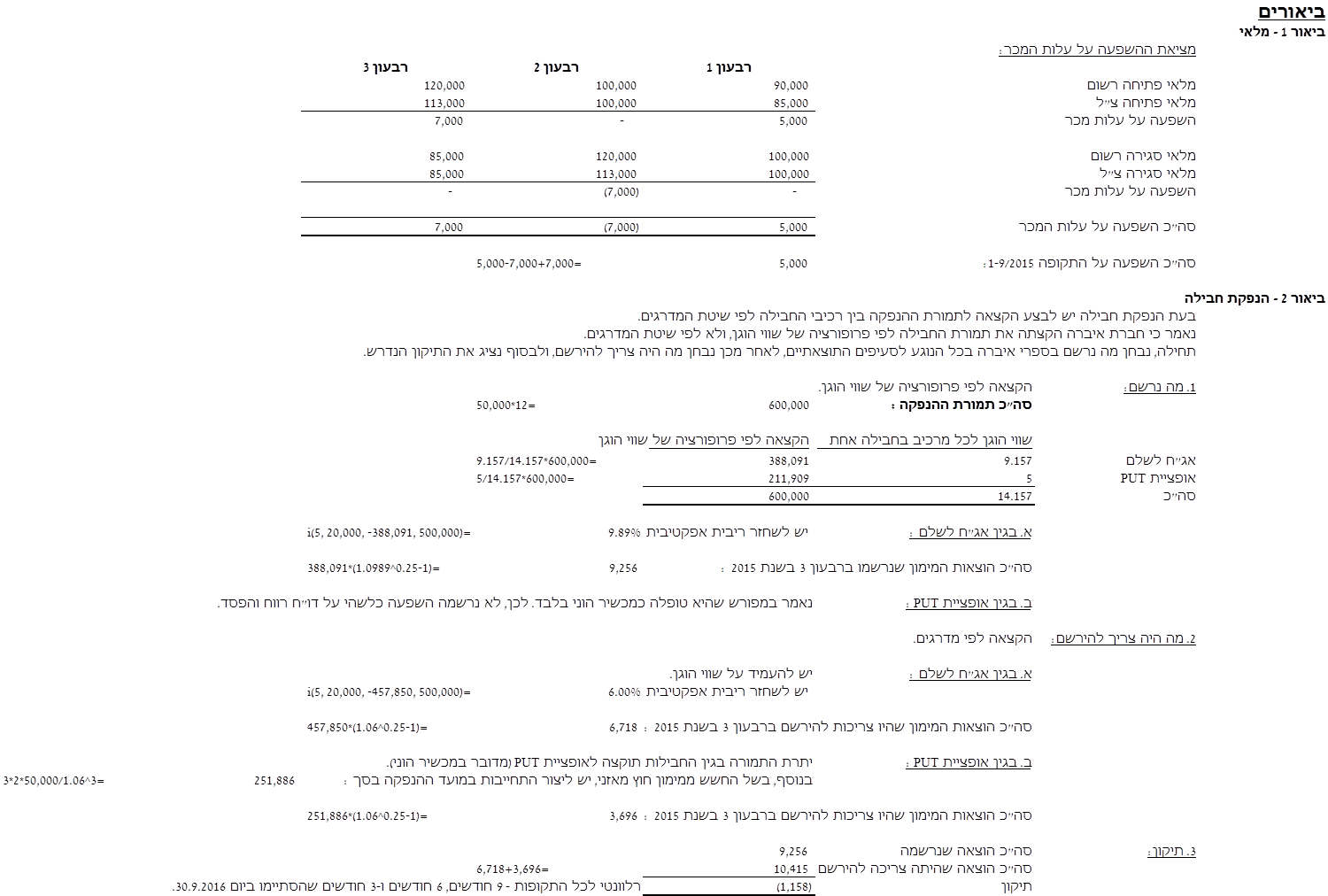

להלן נתונים לגבי יתרת המלאי בספרי איברה במועדים שונים:

| 31.12.14 | 31.3.15 | 30.6.15 | 30.9.15 | |

| מלאי – עלות | 90,000 | 100,000 | 120,000 | 85,000 |

| שווי מימוש נטו | 85,000 | 110,000 | 113,000 | 90,000 |

הנח/י כי מחזור המלאי של איברה הינו חודשיים וחצי.

בכל התקופות המצוינות לעיל, איברה מדדה את המלאי לפי עלות ללא התייחסות לשווי המימוש נטו. לצרכי מס ירידת ערך מלאי תוכר במועד מימוש המלאי.

- הנפקת חבילה

ביום 30.6.15 הנפיקה איברה 50,000 חבילות של ניירות ערך. כל חבילה הונפקה תמורת 12 ₪. להלן הרכב כל חבילה:

| סוג נייר הערך | שווי הוגן למרכיב בחבילה אחת | הערות |

| 10 ₪ ע.נ. אגרות חוב | 9.157 | (1) |

| 2 אופציות מכר (PUT) | 5 | (2) |

- אגרות החוב נושאות ריבית שנתית בשיעור של 4% המשולמת ב- 1.7 בכל שנה החל מיום 1 ביולי 2016. אגרות החוב יפרעו בתשלום אחד בתום 5 שנים.

- אופציית מכר (PUT) – בהתאם לתנאי כל כתב אופציה, רשאי מחזיק כל אופציה למכור לחברה ביום 30 ביוני 2018 מניה רגילה אחת בת 1 ₪ ע.נ. תמורת תוספת מימוש לא צמודה בסך של 3 ₪. ריבית השוק להיוון תזרים המזומנים בגין אופציית המכר הינה 6%.

איברה הקצתה לכל מרכיב בחבילה את תמורת ההנפקה בגין החבילות לפי פרופורציית שווי הוגן של המרכיבים (ללא הבחנה באופיים), וכן במדידה העוקבת טיפלה באגרות החוב לפי שיטת הריבית האפקטיבית ובאופציות המכר טיפלה כמכשיר הוני בלבד ללא הכרה בהתחייבות. הנח כי מ”ה מטפל בהנפקת החבילה ובמדידה העוקבת לפי כללי חשבונאות מקובלים.

- בונוס למנכ”ל

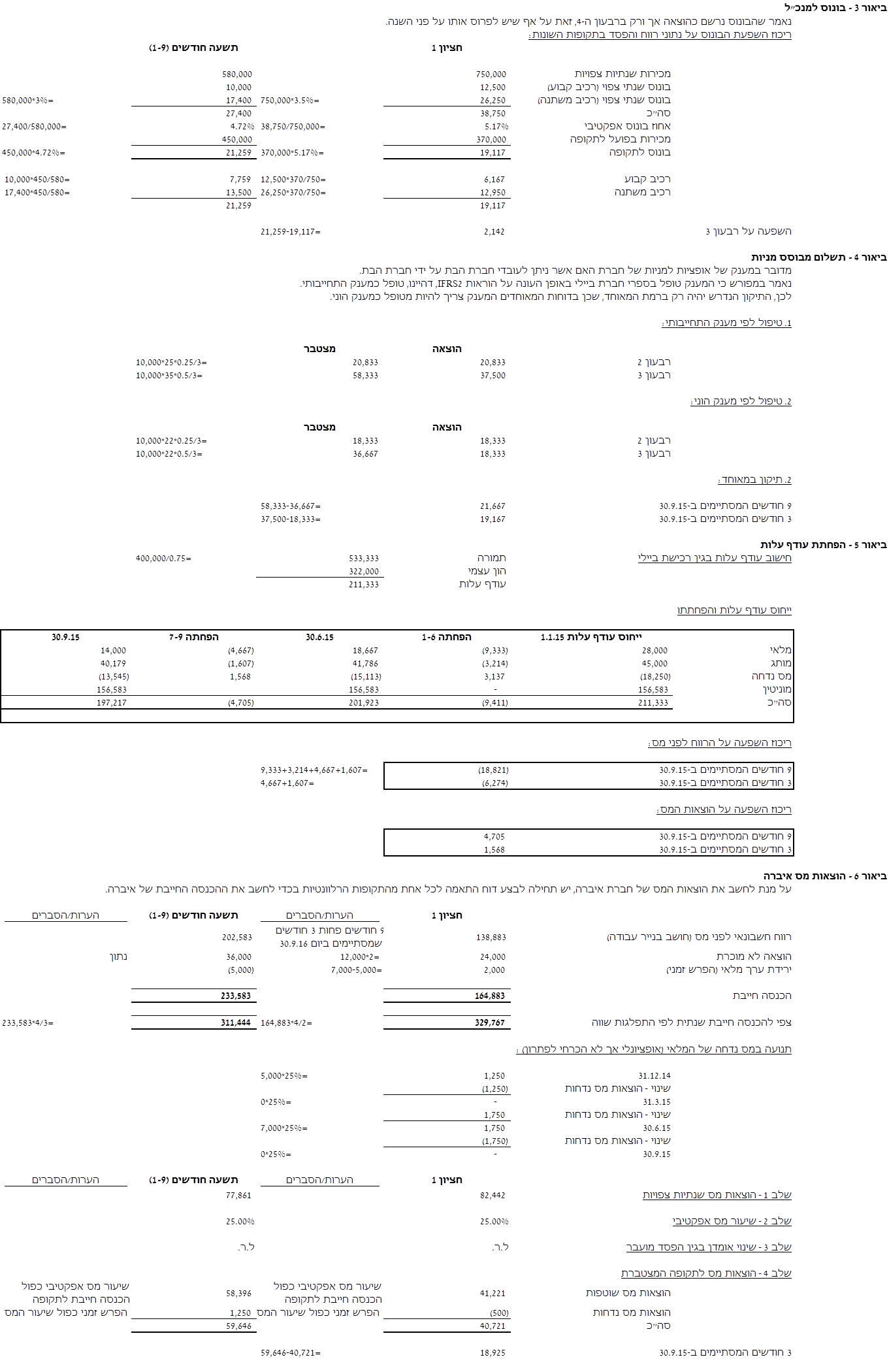

מנכ”ל החברה זכאי לבונוס שנתי בעל רכיב קבוע ורכיב משתנה, כנגזרת של מכירות החברה כדלקמן (בש”ח):

| סך מכירות | בונוס בסכום קבוע כפונקציה של המכירות | % בונוס מהמכירות |

| 0-600,000 | 10,000 | 3% |

| 600,001-900,000 | 12,500 | 3.5% (על כל המכירות מהשקל הראשון) |

| 900,001 ומעלה | 15,000 | 4% (על כל המכירות מהשקל הראשון) |

להלן נתונים בדבר המכירות בפועל ותחזית המכירות השנתיות של איברה (תחזית המכירות מתייחסת למכירות הצפויות לכל שנת 2015 והמכירות בפועל מתייחסות למכירות המצטברות לתקופה מתחילת שנת 2015 ועד לתאריך הדיווח – בש”ח):

| תאריך | מכירות בפועל התקופה | מכירות שנתיות צפויות |

| 30.6.2015 | 370,000 | 750,000 |

| 30.9.2015 | 450,000 | 580,000 |

איברה הכירה במלוא ההוצאות בגין הבונוס למנכ”ל (הקבוע והמשתנה) רק ברבעון הרביעי של שנת 2015, בטענה כי רק ברבעון זה ניתן לדעת בוודאות מה גובה הבונוס הסופי לו זכאי המנכ”ל.

- נתונים לגבי ביילי

- תשלום מבוסס מניות

ביום 1 באפריל 2015 העניקה ביילי למנכ”ל שלה 10,000 כתבי אופציות הניתנים למימוש למניות של איברה, בתנאי שישלים 3 שנות שירות רצופות. לצרכי מס ביילי בחרה במסלול ההוני לפיו לא תותר לה הוצאה בגין ההענקה האמורה. הנח/י כי לא קיים צפי לגבי עזיבתו של המנכ”ל במהלך שנת 2015, וכי ביילי יישמה בדוחותיה העצמאיים באופן מלא את הוראות תקן דיווח בינלאומי 2 בנוגע לתשלום מבוסס מניות.

להלן נתונים בדבר השווי ההוגן של כל כתב אופציה (בש”ח):

| תאריך | שווי הוגן לכל כתב אופציה |

| 1.4.2015 | 22 |

| 30.6.2015 | 25 |

| 30.9.2015 | 35 |

- מסים על הכנסה

- שיעור מס חברות ומס רווח הון החל על איברה וביילי הינו 25%.

- הוצאות המס השוטפות של ביילי בהתאם לכללי חשבונאות מקובלים לרבעון השלישי של שנת 2015 ולתקופה של 9 חודשים שהסתיימה ביום 30.9.2015 הסתכמו לסך של 30,625 ₪ ו-64,583 ₪, בהתאמה.

- בכל רבעון קיימת הוצאה לא מוכרת בסך 12,000 ₪ בספרי איברה.

- הנח כי למעט האמור בסעיפים 3(א), 4(א) ו-5(ג), אין הפרשים נוספים בין ההכנסה החייבת של החברות לבין הרווח החשבונאי לפני מס של כל אחת מהחברות.

- בשל היעדר עונתיות אצל שתי החברות, הנחת הבסיס היא כי ההכנסה החייבת מתפלגת באופן אחיד על פני השנה.

- נתונים נוספים

- איברה וביילי מאשרות וחותמות על דוחות כספיים רבעוניים כחודש לאחר תום הרבעון.

- זכויות שאינן מקנות שליטה מחושבות לפי שווי הוגן למועד הרכישה.

- ההשקעה בביילי נוהלה בדוחות הכספיים הנפרדים של איברה לפי עלות.

נדרש

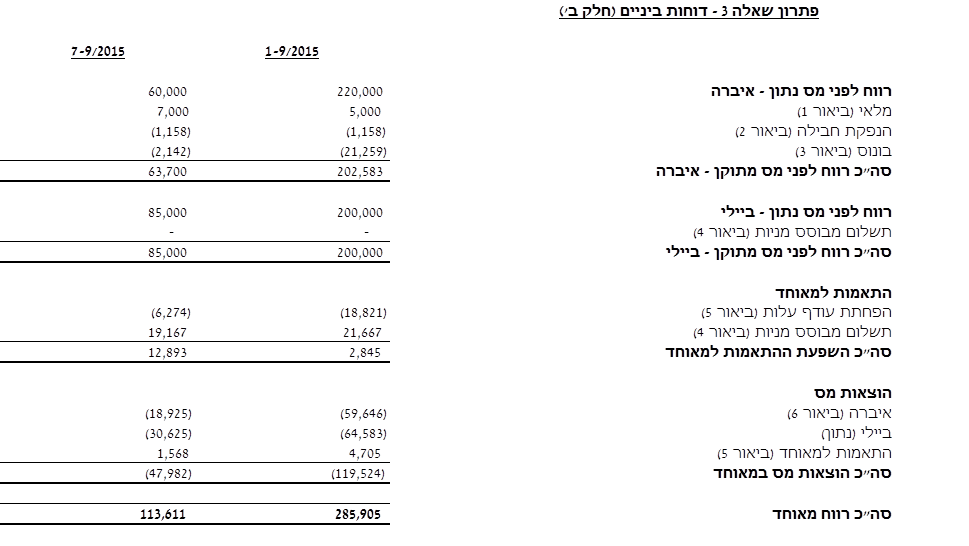

להציג דוחות מאוחדים על רווח או הפסד (החל משורת הרווח לפני מס) של איברה לתקופות של תשעה ושלושה חודשים שהסתיימו ביום 30.9.2015 (אין להציג חלוקות בין בעלים לזשמ”ש).

לצורך הנוחות ניתן לערוך את הדוחות באופן הבא:

| 1-9/2015 | 7-9/2015 | |

| רווח לפני מס נתון – איברה | ||

| התאמות | ||

| … | ||

| … | ||

| סה”כ רווח לפני מס מתוקן – איברה | ||

| רווח לפני מס נתון – ביילי | ||

| התאמות | ||

| … | ||

| … | ||

| סה”כ רווח לפני מס מתוקן – ביילי | ||

| התאמות למאוחד | ||

| … | ||

| … | ||

| סה”כ השפעת התאמות למאוחד | ||

| הוצאות מס | ||

| איברה | ||

| ביילי | ||

| התאמות למאוחד | ||

| סה”כ הוצאות מס במאוחד | ||

| סה”כ רווח מאוחד |

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון