לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת דויד בע”מ (להלן “החברה“) היא חברה ציבורית אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב. החברה עוסקת בהקמה, בפיתוח, בהשכרה ובתחזוקה של מבנים מסחריים מעוגני סופרמרקטים בארץ ובעולם. החברה מחזיקה בחברת שלמה בע”מ (להלן “שלמה“) בשיעור של 80% ממועד הקמתה. למעט החזקה זו לחברה אין החזקות בחברות בנות אחרות.

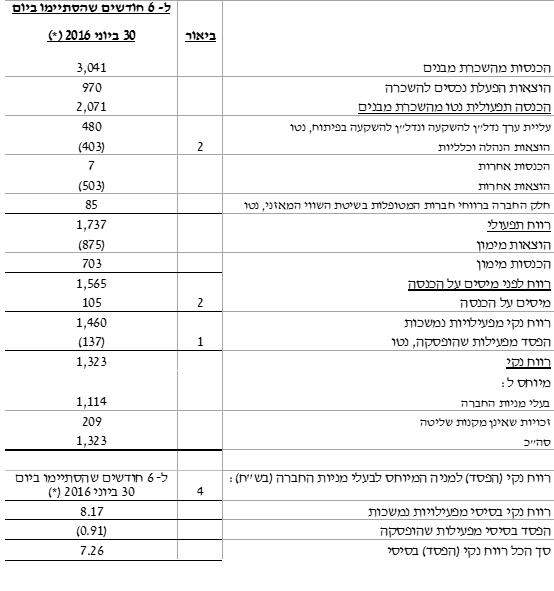

להלן דוחות מאוחדים על רווח או הפסד לשישה חודשים שנסתיימו ביום 30 ליוני 2016 ודוחות מאוחדים על רווח או הפסד לשנה שנסתיימה ביום 31 בדצמבר 2016, ו- כפי שפורסמו לציבור ב- 20 לאוגוסט 2016 וב- 21 למרץ 2017, בהתאמה:

|

ל- 6 חודשים שהסתיימו ביום 30 ביוני 2016 |

לשנה שהסתיימה ביום 31 לדצמבר 2016 |

|

|

באלפי ש”ח |

||

| הכנסות מהשכרת מבנים |

3,041 |

6,150 |

| הוצאות הפעלת נכסים להשכרה |

970 |

1,966 |

| הכנסה תפעולית נטו מהשכרת מבנים |

2,071 |

4,184 |

| עליית ערך נדל”ן להשקעה ונדל”ן להשקעה בפיתוח, נטו |

480 |

711 |

| הוצאות הנהלה וכלליות |

(345) |

(726) |

| הכנסות אחרות |

7 |

31 |

| הוצאות אחרות |

(503) |

(795) |

| חלק החברה ברווחי חברות המטופלות בשיטת השווי המאזני, נטו |

85 |

234 |

| רווח תפעולי |

1,795 |

3,639 |

| הוצאות מימון |

(875) |

(1,831) |

| הכנסות מימון |

703 |

852 |

| רווח לפני מיסים על הכנסה |

1,623 |

2,660 |

| מיסים על הכנסה |

120 |

166 |

| רווח נקי מפעילויות נמשכות |

1,503 |

2,494 |

| הפסד מפעילות שהופסקה, נטו |

(79) |

(188) |

| רווח נקי |

1,424 |

2,306 |

| מיוחס ל: | ||

| בעלי מניות החברה |

1,206 |

1,920 |

| זכויות שאינן מקנות שליטה |

218 |

386 |

| סה”כ |

1,424 |

2,306 |

| רווח נקי (הפסד) בסיסי למניה המיוחס לבעלי מניות החברה (בש”ח): | ||

|

ל- 6 חודשים שהסתיימו ביום 30 ביוני 2016 |

לשנה שהסתיימה ב- 31 לדצמבר 2016 |

|

| רווח נקי בסיסי מפעילויות נמשכות |

8.57 |

14.05 |

| הפסד בסיסי מפעילות שהופסקה |

(0.53) |

(1.25) |

| סך הכל רווח נקי (הפסד) בסיסי |

8.04 |

12.80 |

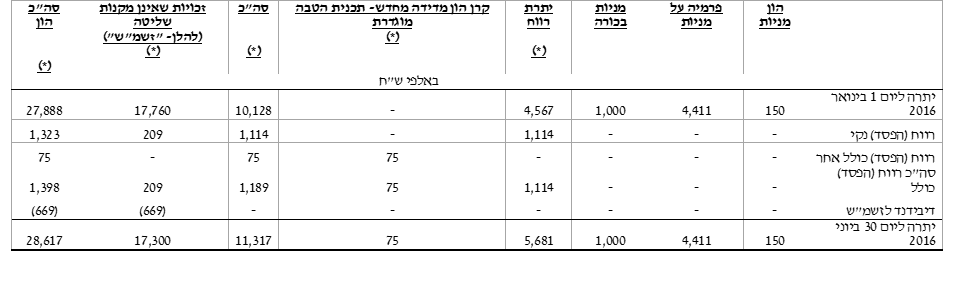

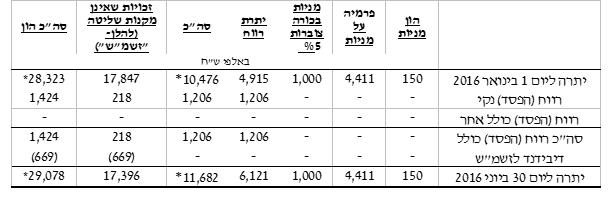

להלן דוחות תמציתיים מאוחדים על השינויים בהון לשישה חודשים שנסתיימו ביום 30 ליוני 2016 כפי שפורסמו לציבור ב- 20 לאוגוסט 2016:

* בשאלון הבחינה נפלה טעות סופר כך שסך ההון המיוחס לרוב הוצג בסך 13,023 במקום בסך 10,476, וסך ההון המאוחד הוצג בסך 30,870 במקום בסך 28,323 (טעויות בסכימה).

נתונים נוספים:

בישיבה שהתקיימה בתחילת חודש יולי 2017 לצורכי הכנת הדוחות הכספיים ביניים המאוחדים ליום 30 ביוני 2017, נבחנו ההשלכות האפשריות של המידע המפורט להלן הן על דוחות כספיים ביניים מאוחדים ליום 30 ביוני 2017, והן על נתוני ההשוואה הכלולים בדוחות הכספיים הנ”ל:

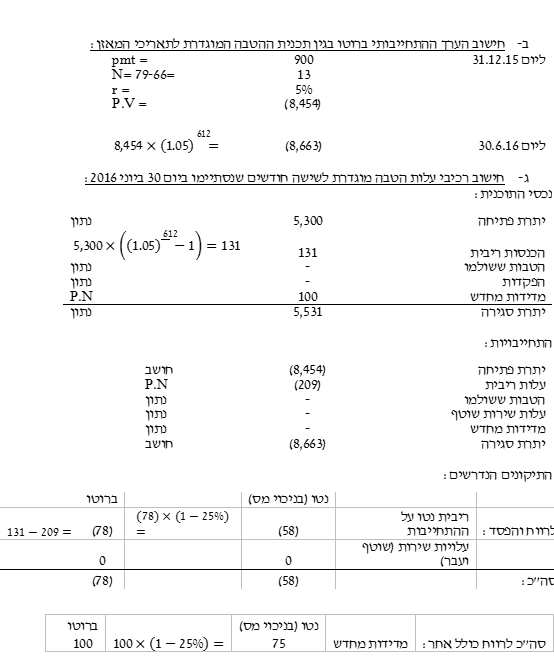

1 בסוף חודש דצמבר 2015 החליט דירקטוריון החברה להעמיד למכירה את מגזר פעילות התחזוקה של החברה. מגזר פעילות התחזוקה מהווה מגזר פעילות כהגדרתו בתקן דיווח כספי בינלאומי 8 והוא נפרד ועיקרי. בימים 31 בדצמבר 2015 ו- 31 בדצמבר 2016 המגזר זמין למכירה מידית במצבו הנוכחי והחברה סבורה כי מכירתו צפויה בסבירות גבוהה.

בהמשך לאמור לעיל, ביום 31 לדצמבר 2015 פרשו לגמלאות 10 עובדי המגזר. לצורך פישוט הנח כי ביום 31.12.15 כולם בני 66 ותוחלת חייהם היא 79 שנים. מיום פרישתם ועד ליום פטירתם זכאים העובדים לתשלום הטבה בתום כל שנה החל מיום 31 לדצמבר 2016, בסך 90,000 ש”ח לשנה.

החברה הפקידה כספים לקרן ייעודית לצורך תשלום ההטבה האמורה, אולם בכל מקרה המחויבות לתשלום ההטבה חלה על החברה.

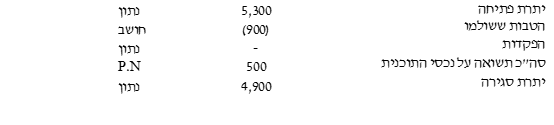

החל מיום 31 לדצמבר 2014 לא הופקדו כספים נוספים בקרן. בימים 31 בדצמבר 2015, 30 ליוני 2016 ו- 31 לדצמבר 2016, השווי ההוגן של נכסי התוכנית (להלן “הקרן”) הוא 5,300, 5,531, ו- 4,900 אלפי ש”ח בהתאמה.

בכל שנה תשלום ההטבה מתבצע באמצעות משיכת כספים מהקרן ב- 29 לדצמבר, ככל שקיימים כספים בקרן.

בבדיקה שנערכה עולה כי בדוחות הכספיים המאוחדים ליום 31 בדצמבר 2016, וליום 30 ליוני 2016, לא עודכנה ההתחייבות נטו לתוכנית ההטבה המוגדרת (מיום 31 לדצמבר 2015) ולא נכללה ההוצאה או ההכנסה הנובעת מכך. (דהיינו, יתרת ההתחייבות נטו לתכנית הטבה מוגדרת מיום 31 לדצמבר 2015 נותרה ללא שינוי).

כמו כן בדיקה זו העלתה כי במהלך השנים (לרבות בשנת 2016) לא היה כל שינוי בהנחות האקטואריות (לרבות שיעור ההיוון), ולא היה פער כלשהו בין ההנחות האקטואריות לבין התשלומים בפועל (דהיינו תיאומים על בסיס ניסיון העבר).

חישוב שנערך העלה כי לו השמטת העדכון הייתה נמנעת, בדוח על הרווח הכולל לשנת 2016 הייתה נדרשת החברה לרשום רווח כולל אחר בגין מדידה מחדש של ההתחייבות נטו בגין תכנית להטבה מוגדרת בסך 235 אלפי ש”ח.

2. בתחילת חודש אפריל 2017 (לאחר פרסום הדוחות הכספיים ליום 31 לדצמבר 2016) נתקבלה דרישת תשלום לארנונה בסך כולל של 696 אלפי ש”ח, בגין מבנה בבעלות חברת שלמה אשר בגינה לא נוצרה הפרשה בדוחות הכספיים בתקופות קודמות. מברור שערך חשב החברה התברר כי הרשות המקומית שכחה לחייב את חברת שלמה בחיובי ארנונה לשנים 2011-2016 (שש שנים). בתחילת חודש אפריל 2017 התגלתה הטעות של הרשות המקומית ויצא חיוב ארנונה מצטבר לשנים 2011-2016 אשר שולם בחודש יוני 2017. המבנה משמש לפעילותה השוטפת של חברת שלמה והוצאות הפחת בגינו נזקפות לסעיף הוצאות הנהלה וכלליות. חיוב הארנונה שהתקבל מתפלג באופן שווה על פני תקופת החיוב.

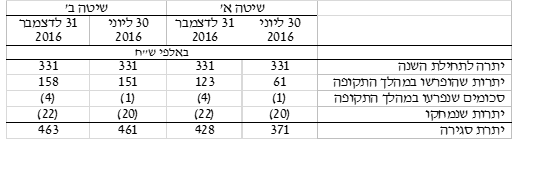

3. עד וכולל הדוחות הכספיים ליום 31 בדצמבר 2016 ההפרשה לחובות מסופקים נקבעה באופן נפרד בגין חובות שלהערכת החברה גבייתם מוטלת בספק (להלן “הפרשה ספציפית”), ובנוסף בוצעה הפרשה לחובות מסופקים נוספת קבוצתית לגבי כלל הלקוחות (למעט אלה שהוכרה בגינם ירידת ערך בבחינה הנפרדת) אשר להערכת החברה היו בעלי מאפייני סיכון אשראי דומים (להלן “שיטה א’“). מניתוח מפורט של יתרת הלקוחות והחובות הבעייתיים של החברה ליום 30 ביוני 2017 ולתקופות קודמות עולה כי קיים קשר ישיר בין החובות ה”בעייתיים” לבין מדד “העומס על השוכרים” (מדד המשקף את סך עלויות השכירות, ארנונה ותחזוקה מסך הפדיון של השוכר), ולפיכך הוחלט לחשב את ההפרשה לחובות מסופקים הקבוצתית (מעבר להפרשה הספציפית) בהתייחס למדד זה (להלן “שיטה ב’“). לאור ממצאי הניתוח המבוססים על נתוני העבר, והחל מהדוחות הכספיים ליום 30 ביוני 2017 נערך אומדן ההפרשה על בסיס השיטה החדשה (שיטה ב’), וזאת בהתבסס על כך שהמדיניות החדשה (שיטה ב’) נאותה יותר מהמדיניות הישנה (שיטה א’). הוצאות חובות מסופקים נכללו במסגרת הוצאות הנהלה וכלליות.

להלן התנועה בהפרשה לחובות מסופקים לתקופות ההשוואה על פי כל אחת משיטות המדידה שצוינו:

4. בחישוב הרווח למניה בדוחות הכספיים של החברה לשנים ולתקופות ביניים קודמות לא הובאה בחשבון העובדה כי לחברה 1,000,000 ש”ח ע.נ מניות בכורה בנות 1 ש”ח, צוברות 5% לשנה, אשר הונפקו ב- 30 ביוני 2014. ממועד הנפקתן הוכרז וחולק דיבידנד בסך 25,000 ש”ח ב- 31 לדצמבר 2014.

נדרש:

להציג את הדוח על רווח או הפסד המאוחד של החברה (לרבות נתוני רווח למניה) לתקופה של שישה חודשים שהסתיימה ביום 30 ביוני 2016 ואת הדוח על השינויים בהון המאוחד של החברה לתקופה של שישה חודשים שהסתיימה ביום 30 ביוני 2016, כפי שיוצגו כמספרי השוואה בדוחות הכספיים ביניים מאוחדים של החברה ליום 30 ביוני 2017. פרט והסבר את חישוביך (לגבי כל אחד מהאירועים המפורטים לעיל).

מצורפים גיליונות עבודה.

כל הזכויות שמורות © מועצת רואי חשבון

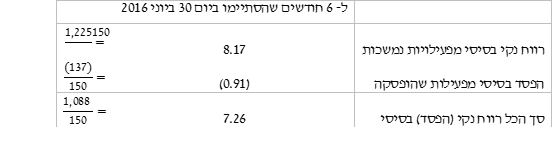

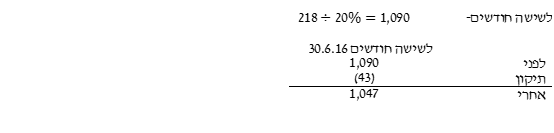

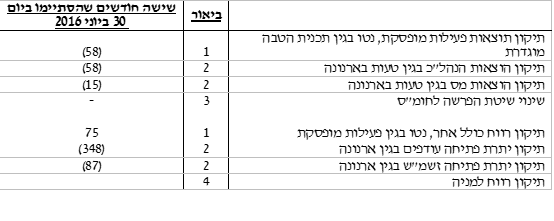

פתרון הפניות: תקן חשבונאות בינלאומי 8- “מדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות”. תקן חשבונאות בינלאומי 19- “הטבות עובד”. תקן דיווח כספי בינלאומי 5- “נכסים לא שוטפים מוחזקים למכירה ופעילויות שהופסקו”. תקן חשבונאות בינלאומי 39- “מכשירים פיננסיים: הכרה ומדידה”. תקן חשבונאות בינלאומי 33- “רווח למניה”. שלב א- בחינת האירועים והשלכותיהם על הדוחות הנדרשים: ככל ויימצא כי נפלה טעות, ולאור העובדה כי מדובר בטעות מהותית (ראה נתון מס’ 5) יש לתקן את הטעות בדרך של הצגה מחדש של מספרי ההשוואה לתקופות קודמות מוצגות שבהן ארעה הטעות (ראה סעיף 42 ל-IAS 8). לפיכך יש להציג מחדש את דוחות רווח או הפסד (לרבות נתוני רווח למניה) ואת הדוחות על השינויים בהון לאותן תקופות. ביאור 1- תיקון טעות במגזר התחזוקה- תוצאות פעילות מופסקת: בהתאם לנתון 1 לא עודכנה בטעות ההתחייבות נטו לתוכנית ההטבה המוגדרת. מימוש מגזר פעילות התחזוקה עומד בקריטריונים להצגתו כפעילות מופסקת בדוחותיה הכספיים של החברה (ראה סעיפים 31 ו- 32 ל- (IFRS 5, לכן התיקון לדוחות רווח או הפסד יסווג לסעיף תוצאות מפעילות שהופסקה נטו. הערה: היות והטעות מתייחסת לשנת 2016 בלבד אין השפעה על יתרות הפתיחה של רכיבי ההון ליום 31 בדצמבר 2015. בדוחות החברה שהוצגו לא נכללו העלויות של תכנית הטבה מוגדרת היות וכאמור לא עודכנה ההתחייבות נטו לתכנית הטבה מוגדרת. בהתאם לסעיף 57 ל- IAS 19, רכיבים של עלות הטבה מוגדרת מוכרים כדלהלן: עלות השירות (שוטף ועבר) נזקפת לרווח או הפסד; ריבית נטו על ההתחייבות (הנכס) נטו נזקפת לרווח או הפסד; מדידה מחדש של ההתחייבות (הנכס) נטו נזקפת לרווח כולל אחר. חילוץ שיעור ההיוון: לצרכי חישוב הרכיבים של עלות ההטבה המוגדרת יש לחשב את ערך ההתחייבות ברוטו של ההטבה המוגדרת לימים- 30 ביוני 2016 ו- 31 בדצמבר 2016, ולשם כך יש לחלץ מנתוני השאלה את שיעור ההיוון (שאינו נתון). IAS 19 קובע בסעיף 57(ד) כי: קביעת המדידות מחדש של ההתחייבות (הנכס) נטו בגין הטבה מוגדרת, אשר יוכרו ברווח כולל אחר, כולל: (1) רווחים והפסדים אקטואריים; (2) תשואה על נכסי התוכנית, למעט סכומים שנכללו בריבית נטו על ההתחייבות (הנכס) נטו בגין הטבה מוגדרת; וכן (3) שינוי כלשהו בהשפעה של תקרת הנכס, למעט סכומים שנכללו בריבית נטו על ההתחייבות (הנכס) נטו בגין תכנית הטבה מוגדרת. לפיכך, הסכום שחושב על ידי החשב בסך 235 אלפי ש”ח נובע אך ורק מהתשואה על נכסי התוכנית (למעט סכומים שנכללו בריבית נטו) שהרי נתון כי אין כל שינוי בהנחות האקטואריות או תיאומים בגין ניסיון העבר, משמע אין רווחים או הפסדים אקטואריים, ואין שינוי כלשהו בהשפעה על תקרת הנכס שהרי אין עודף בתוכנית להטבה מוגדרת (סעיף 64 ל-IAS 19). לפיכך: מעגל נכסי התוכנית לשנת 2016: את שיעור ההיוון נחלץ באחת מהחלופות הבאות: תיקון הפסד מפעילות מופסקת: היות ומגזר הפעילות מקיים את הגדרת פעילויות שהופסקו (ראה סעיף 32 לתקון דיווח כספי בינלאומי 5- “נכסים לא שוטפים מוחזקים למכירה ופעילויות שהופסקו”.) ביאור 2- תיקון טעות בגין חיובי ארנונה: תשלום הארנונה (בחברה שעיסוקה בנדל”ן) שלא נרשם מהווה טעות חשבונאית ומקיים את ההגדרה ב- IAS 8. יש לתקן דוחות כספיים לתקופות קודמות, תוך הבחנה בין שנת 2016 שאנו נדרשים להציג כמספרי השוואה, לבין שנים קודמות. כמו כן יש לחייב את יתרת הזשמ”ש בגין חלקו בטעות. סה”כ החיוב לשנים 2011-2016 הינו 696 אלפי ש”ח, לפיכך: 348 (4,567) 87 (17,760) (58) (15) (43) (9) תיקון סעיף הוצאות הנהלה וכלליות: ביאור 3- שינוי בשיטת הפרשה לחובות מסופקים: ראה סעיפים 58 ו- 64 ל- IAS 39. ראה סיפא של סעיף א89 ל- IAS 39. מנתוני השאלה עולה כי החברה יישמה באופן נאות את המלצות IAS 39 בנושא (סמנכ”ל הכספים ורואי החשבון של החברה היו בדעה שלא נפלה טעות במתודולוגיה ובאומדנים שבוצעו בעבר). לפיכך במקרה הנדון מדובר בעדכון אומדן ולא בתיקון טעות באומדן. (ראה גם הגדרת שינוי אומדן ב- IAS 8 וסעיף 32 ל- IAS 8). נדגיש כי שינוי המדיניות בחישוב ההפרשה אינו בגדר שינוי במדיניות החשבונאית אלא שינוי בשיטת האמידה של החובות המסופקים, דהיינו שינוי אומדן (ראה סעיף 35 ל- IAS 8). שינוי אומדן חשבונאי יטופל בדרך של מכאן ולהבא, לפיכך לשינוי שיטת ההפרשה לחובות מסופקים אין השפעה על דוחות כספיים לתקופות קודמות. ביאור 4- רווח למניה: בהתאם לנתון 4 לא הובא בחשבון בטעות קיומם של מניות בכורה צוברות בחישוב הרווח למניה. ראה סעיף 12 ל- IAS 33. לאור העובדה כי אין שינוי בכמות המניות ניתן לחלץ את הרווח מפעילויות נמשכות המיוחס לבעלי מניות חברת האם (לפני תיקונו) על פי הרווח הבסיסי למניה מפעילויות נמשכות: הערה: ישנן דרכים חלופיות לחישוב הרווח למניה המתוקן. תיקון הרווח לתקופה של שישה חודשים 30.6.16: סה”כ 150 1,285 (79) 1,206 – – (58) (58) – (35) – (35) דיבידנד למב”כ * – (25) – (25) 150 1,225 (137) 1,088 * יתקבל פתרון שיניח ריבית דריבית. תיקון הרווח למניה: תיקון רווח בת: שחזור רווח שלמה (בת) דרך הרווח לזשמ”ש: רווח מתוקן לזשמ”ש: שלב ב- הצגת הדוחות הכספיים המתוקנים: להלן הדוח על הרווח או ההפסד המאוחד של החברה לתקופה של שישה חודשים שהסתיימה ביום 30 ביוני 2016 כפי שיוצגו כמספרי השוואה בדוחות הכספיים ביניים מאוחדים של החברה ליום 30 ביוני 2017: (*) הוצג מחדש להלן דוח על השינויים בהון המאוחד של החברה לתקופה של שישה חודשים שהסתיימה ביום 30 ביוני 2016 כפי שיוצגו כמספרי השוואה בדוחות הכספיים ביניים מאוחדים של החברה ליום 30 ביוני 2017: (*) הוצג מחדש

יתרות פתיחה:

תיקון יתרת פתיחה עודפים

696X(5/6)X(1-25%)X80%=

יתרת פתיחה עודפים מתוקנת

(4915)-348=

תיקון יתרת פתיחה זשמ”ש

696X(5/6)X(1-25%)X20%=

יתרת פתיחה זשמ”ש מתוקנת

(17,847)-87=

לשישה חודשים 30.6.16:

תיקון הרווח ברוטו

116X(6/12)=

תיקון הוצאות מס

58X25%=

תיקון הרווח נטו (בניכוי המס)

58X(1-25%)=

חלק הזשמ”ש בתיקון

43X20%=

כמות מניות

רווח מפעילות נמשכת

הפסד מפעילות מופסקת

נתון

תיקון בגין תכנית הטבה מוגדרת

תיקון בגין ארנונה

מתוקן