לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת רמית בע”מ (להלן: “החברה” או “חברת רמית“) הינה חברת הייטק ישראלית שעוסקת בפיתוחים ייחודיים לתעשייה הצבאית. מניות החברה רשומות הן למסחר בבורסה לניירות ערך בתל אביב והן בנאסד”ק בארה”ב (חברת דואלית). מטבע הפעילות של החברה הינו ש”ח.

מענק לעובדי מחלקת הפיתוח בחברה

-

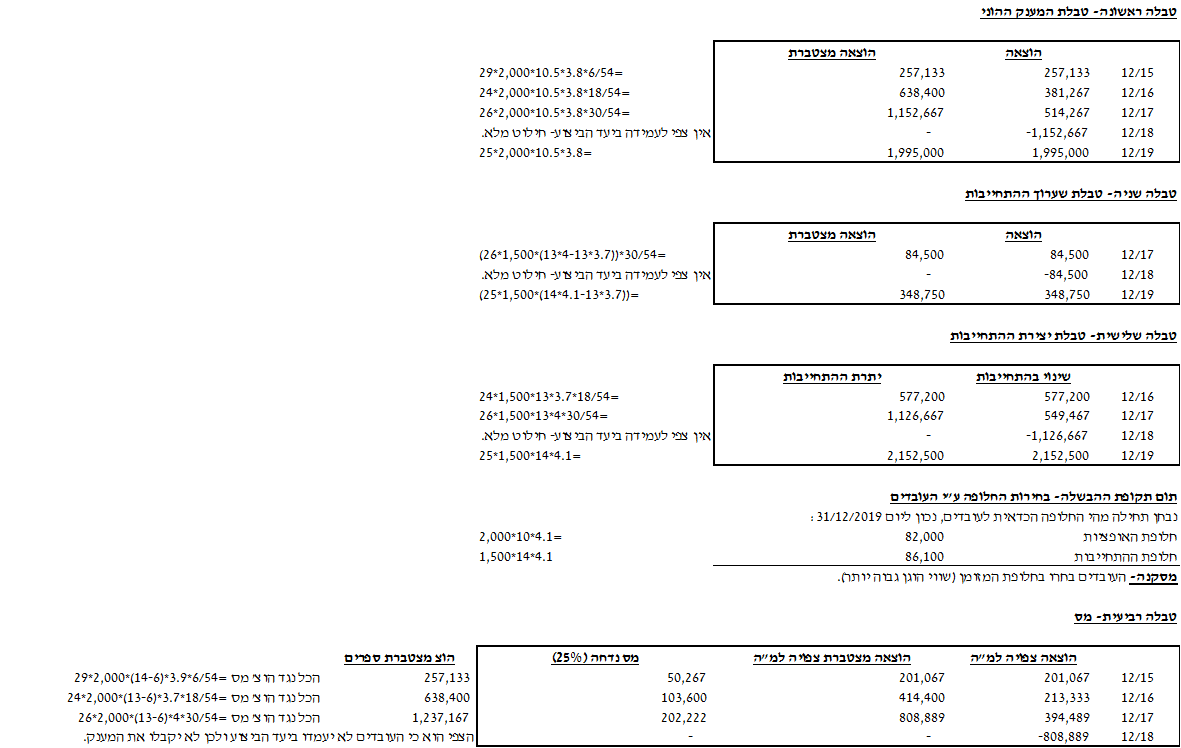

ביום 1/7/2015 הגיעה החברה להסדר עם כל עובדי מחלקת הפיתוח (30 עובדים נכון למועד זה). בהתאם לתנאי ההסדר, במידה שעובדי מחלקת הפיתוח יעבדו בחברה במשך 54 החודשים הקרובים, הם יהיו זכאים לקבל 2,000 אופציות וזאת בתנאי שמחזור הכנסות החברה יגדל בשיעור של 12% ממועד ההענקה ועד תום תקופת ההבשלה (ביחס למחזור ההכנסות לתקופה של 54 חודשים שקדמו למועד ההענקה) (להלן: “יעד הביצוע“). האופציות יומרו למניות ביחס של 1:1 והן ניתנות למימוש עד ליום 31/12/2021 תמורת תוספת מימוש דולרית בסך 6$.

-

ביום 31/12/2016 החליפה החברה, בהסכמת העובדים, את המענק כדלקמן:

במידה שהעובדים ישלימו את תקופת השירות שנותרה (לפי תקופת השירות של המענק המקורי) יוכלו העובדים לבחור בין קבלת 2,000 אופציות לבין מזומן בשווי של 1,500 מניות (לפי מחיר המניות ב-$ מתורגם לפי שער החליפין שקל-דולר למועד המימוש). למען הסר ספק, המחויבות לעמוד ביעד הביצוע, בכדי להיות זכאים למענק, נותרה בעינה גם לאחר השינוי המתואר לעיל.

-

במענק זה, החברה בחרה במסלול הפירותי לצרכי מס הכנסה לפיו, במידה שהאופציות ימומשו למניות, תוכר לחברה הטבת מס (הוצאה לצרכי מס) לפי השווי הפנימי במועד מימוש האופציות (לפי שע”ח שקל-דולר במועד מימוש האופציות) ואילו אם העובדים יקבלו מזומן, יוכר התשלום כהוצאה מוכרת לצרכי מס.

-

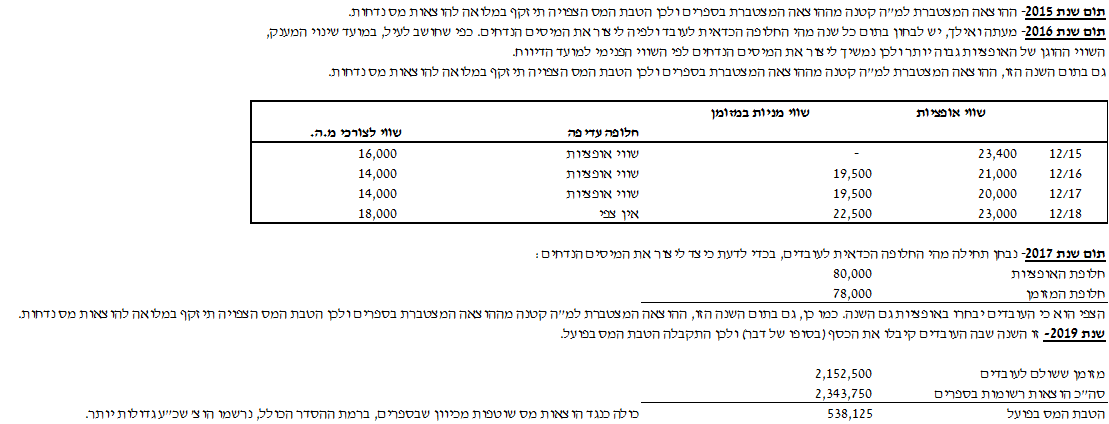

בכל נקודת זמן, החברה צופה כי העובדים יבחרו בחלופה בעלת השווי ההוגן הגבוה מבין שתי החלופות (בשנים הרלוונטיות) ואכן בתום תקופת ההבשלה (31/12/2019) העובדים שהשלימו את תקופת ההבשלה, בחרו בחלופה בעלת השווי ההוגן הגבוה יותר.

-

שיעור המס הינו 25%.

-

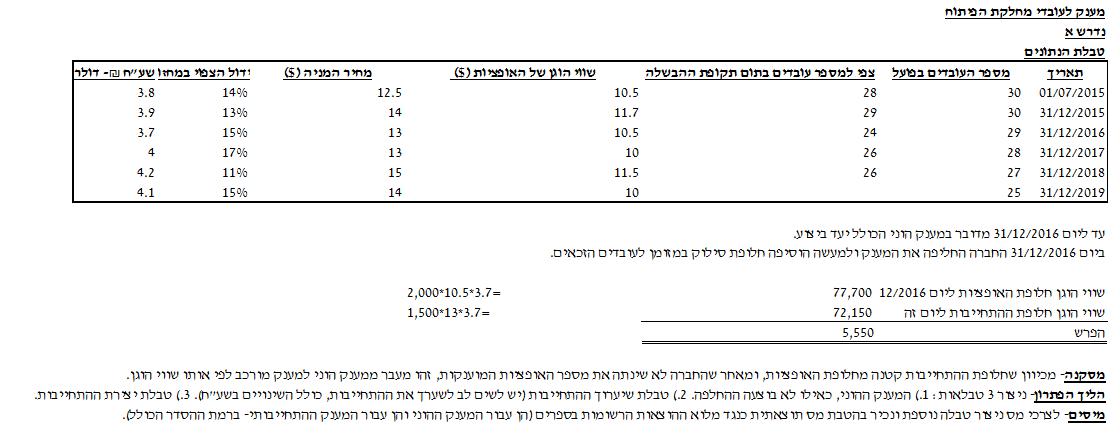

להלן טבלת נתונים בקשר להסדר:

|

תאריך |

מספר העובדים בפועל |

צפי למספר עובדים בתום תקופת ההבשלה |

שווי הוגן של אופציה אחת ($) |

מחיר המניה ($) |

שיעור הגידול הצפוי במחזור החברה |

שע”ח שקל ל-$1 |

|

1/7/2015 |

30 |

28 |

10.5 |

12.5 |

14% |

3.8 |

|

31/12/2015 |

30 |

29 |

11.7 |

14 |

13% |

3.9 |

|

31/12/2016 |

29 |

24 |

10.5 |

13 |

15% |

3.7 |

|

31/12/2017 |

28 |

26 |

10 |

13 |

17% |

4 |

|

31/12/2018 |

27 |

26 |

11.5 |

15 |

11% |

4.2 |

|

31/12/2019 |

25 |

– |

10 |

14 |

15% |

4.1 |

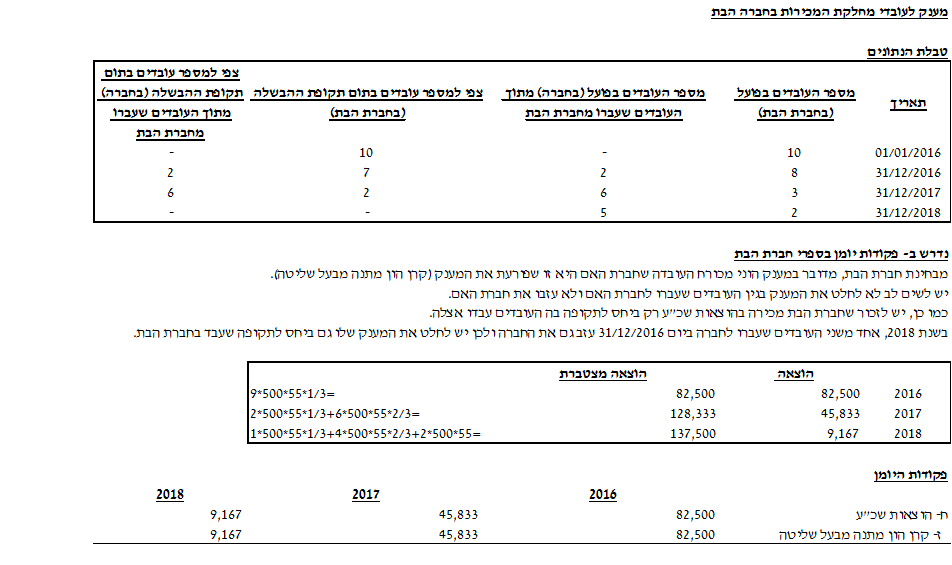

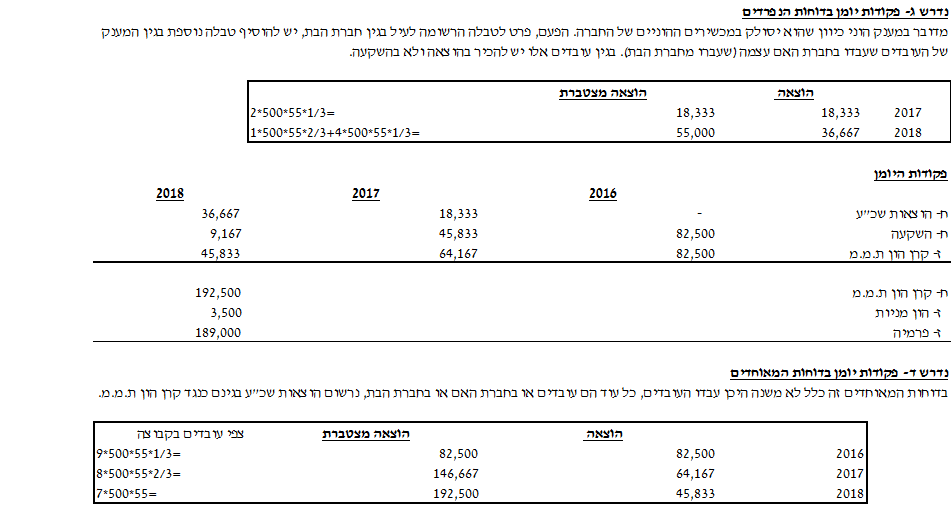

מענק לעובדי מחלקת המכירות של חברת הבת

-

החברה מחזיקה ב-100% מהון המניות של חברת אורנית (להלן: “חברת הבת“) החל מיום 1/1/2013. חברת הבת עוסקת בשיווק מוצרים טכנולוגיים חדשניים לתעשייה הצבאית.

-

ביום 1/1/2016 הגיעה החברה להסדר עם עובדי מחלקת המכירות של חברת הבת. בהתאם לתנאי ההסדר, במידה שהעובדים ישלימו תקופת שירות של 3 שנים, הם יהיו זכאים לקבל 500 מניות של חברת רמית ללא תמורה. מחיר המניה (בש”ח) למועד זה הינו 55 ש”ח. מאחר שחברת רמית, כהחלטה אסטרטגית, מעוניינת להתחיל לשווק את מוצריה בעצמה הוסכם כי, במידה שעובדי מחלקת המכירות של חברת הבת יעברו לעבוד בחברת רמית, הם ישמרו על זכאותם לקבלת המענק והוא לא יחולט. כלומר, זכאותם תישמר ותקופת השירות תמשיך להיספר בין אם העובדים ימשיכו לעבוד בחברת הבת ובין אם יעברו לעבוד בחברת רמית.

-

ביום 1/1/2017 החלה החברה לשווק את מוצריה בכוחות עצמה ובעקבות כך שני עובדי מחלקת המכירות של חברת הבת עברו לעבוד בחברת רמית במועד זה.

-

בשנת 2017 עזב את חברת הבת עובד אחד של מחלקת המכירות (התפטר).

-

ביום 1/1/2018 עברו לעבוד בחברת רמית 4 עובדי מחלקת מכירות נוספים מתוך העובדים שנותרו בחברת הבת.

-

בשנת 2018 עזב את חברת רמית עובד אחד מתוך 6 העובדים שעברו מחברת הבת (התפטר). עובד זה עבר לחברת רמית ביום 1/1/2017. בנוסף, בשנת 2018 עזב את חברת הבת עובד נוסף של מחלקת המכירות (התפטר).

-

במענק זה, החברה בחרה במסלול ההוני ועל כן לא תותר לחברה הוצאה בגין המענק לעובדי המכירות.

-

בהתאם לתנאי ההסדר, ביום 31/12/2018 הנפיקה החברה מניות לעובדים הזכאים.

-

להלן טבלת נתונים בקשר להסדר:

|

תאריך |

מספר העובדים בפועל (בחברת הבת) |

מספר העובדים בפועל (בחברה) מתוך העובדים שעברו מחברת הבת |

צפי למספר עובדים בתום תקופת ההבשלה (בחברת הבת) |

צפי למספר עובדים בתום תקופת ההבשלה (בחברה) מתוך העובדים שעברו מחברת הבת |

|

1/1/2016 |

10 |

– |

10 |

– |

|

31/12/2016 |

10 |

– |

9 |

– |

|

31/12/2017 |

7 |

2 |

6 |

2 |

|

31/12/2018 |

2 |

5 |

2 |

5 |

נדרש

-

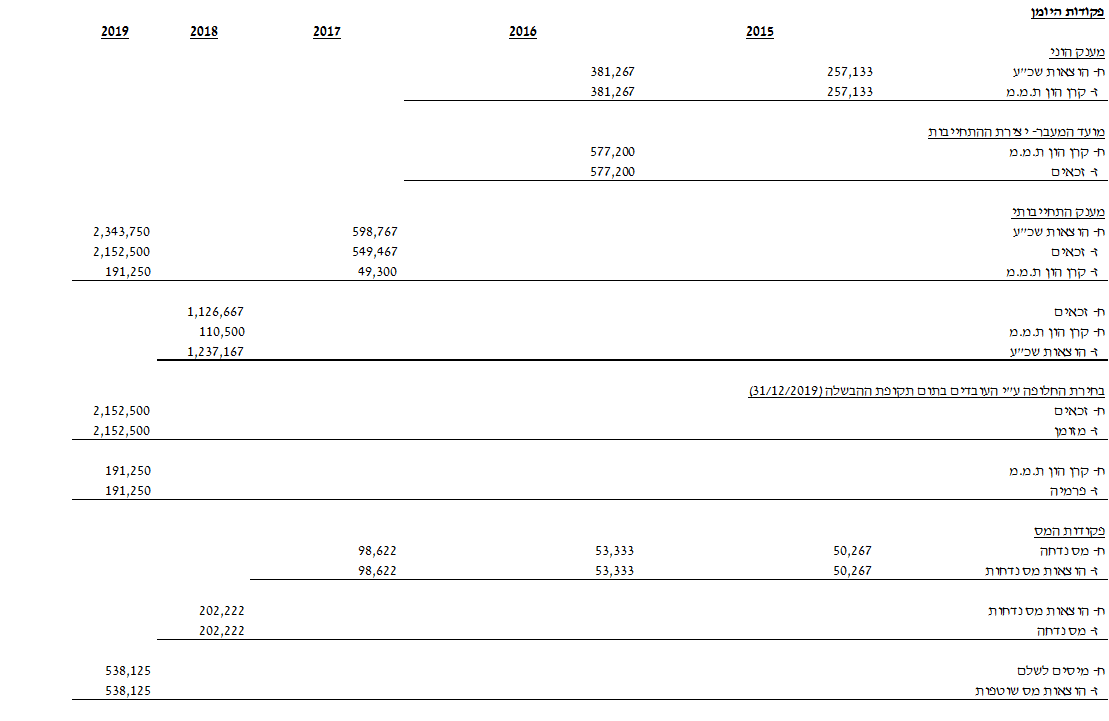

פקודות היומן שתרשום חברת רמית בגין המענק לעובדי מחלקת הפיתוח בכל אחת מהשנים 2015-2019 (בש”ח).

-

פקודות היומן שתרשום חברת הבת אורנית בגין המענק לעובדי מחלקת המכירות בכל אחת מהשנים 2016-2018 (בש”ח).

-

פקודות היומן שתרשום חברת רמית, בדוחותיה הכספיים הנפרדים, בגין המענק לעובדי מחלקת המכירות בכל אחת מהשנים 2016-2018 (בש”ח).

-

פקודות היומן שתרשום חברת רמית, בדוחות הכספיים המאוחדים, בגין המענק לעובדי מחלקת המכירות בכל אחת מהשנים 2016-2018 (בש”ח).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון