לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת “אמיר” (להלן – “החברה“) הוקמה ביום 1/1/2011.

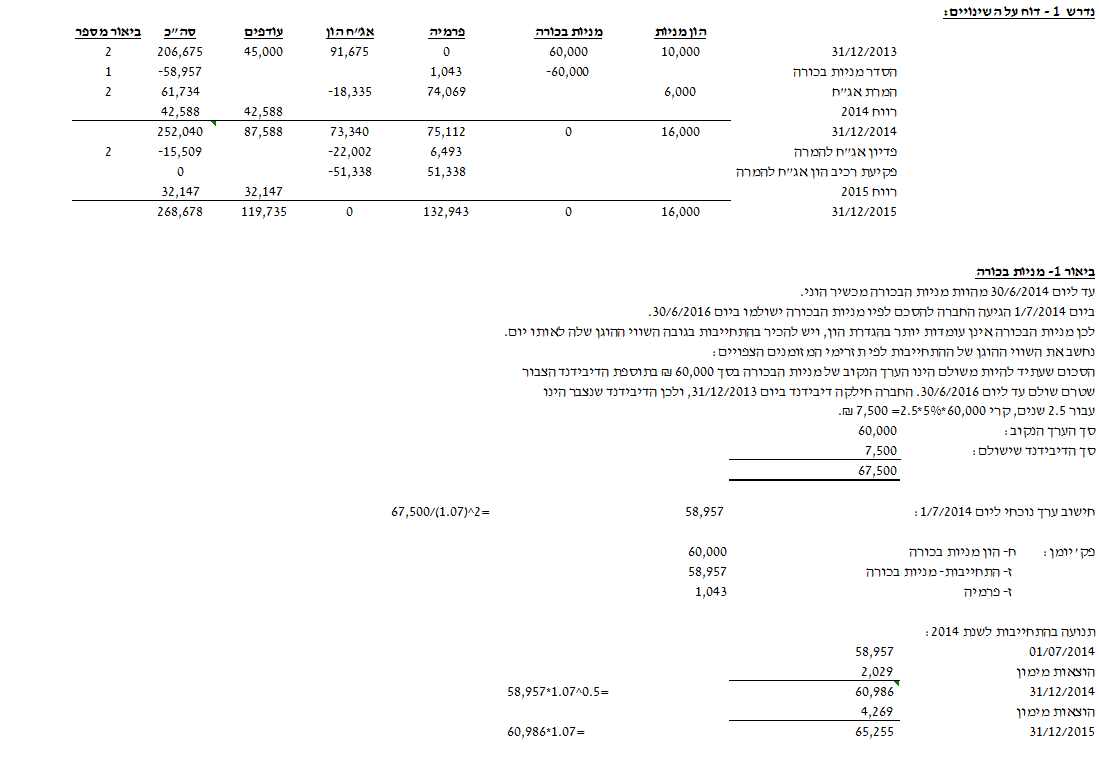

להלן הרכב ההון העצמי של החברה ליום 31/12/2013:

| מרכיב | ש”ח | ראה נתון נוסף |

| הון מניות רגילות (1 ₪ ע.נ.) | 10,000 | א’ |

| הון מניות בכורה (1 ₪ ע.נ.) | 60,000 | ב’ |

| אג”ח להמרה – מרכיב הוני | ? | ג’ |

| עודפים | 45,000 | |

| סה”כ | ? |

נתונים נוספים

- כל המניות הרגילות של החברה הונפקו במועד הקמתה תמורת ערכן הנקוב.

- מניות בכורה

מניות הבכורה הונפקו ביום 1/1/2012 תמורת ערכן הנקוב. מניות הבכורה אינן ניתנות לפדיון, אינן ניתנות להמרה והן זכאיות לדיבידנד צביר בשיעור של 5% לשנה החל ממועד הנפקתן.

ביום 1/7/2014 הגיעה החברה להסכם עם מחזיקי מניות הבכורה לפיו מניות הבכורה יעמדו לפדיון בסכום אחד ביום 30/6/2016 תמורת ערכן הנקוב ובתוספת הדיבידנד שייצבר עד לאותו מועד (30/6/2016) וטרם שולם. נכון למועד ההסכם שיעור התשואה המקובל בשוק לגבי מכשירים דומים הינו 7%. החברה ומחזיקי מניות הבכורה אינם צופים חלוקת דיבידנד עד למועד הפדיון.

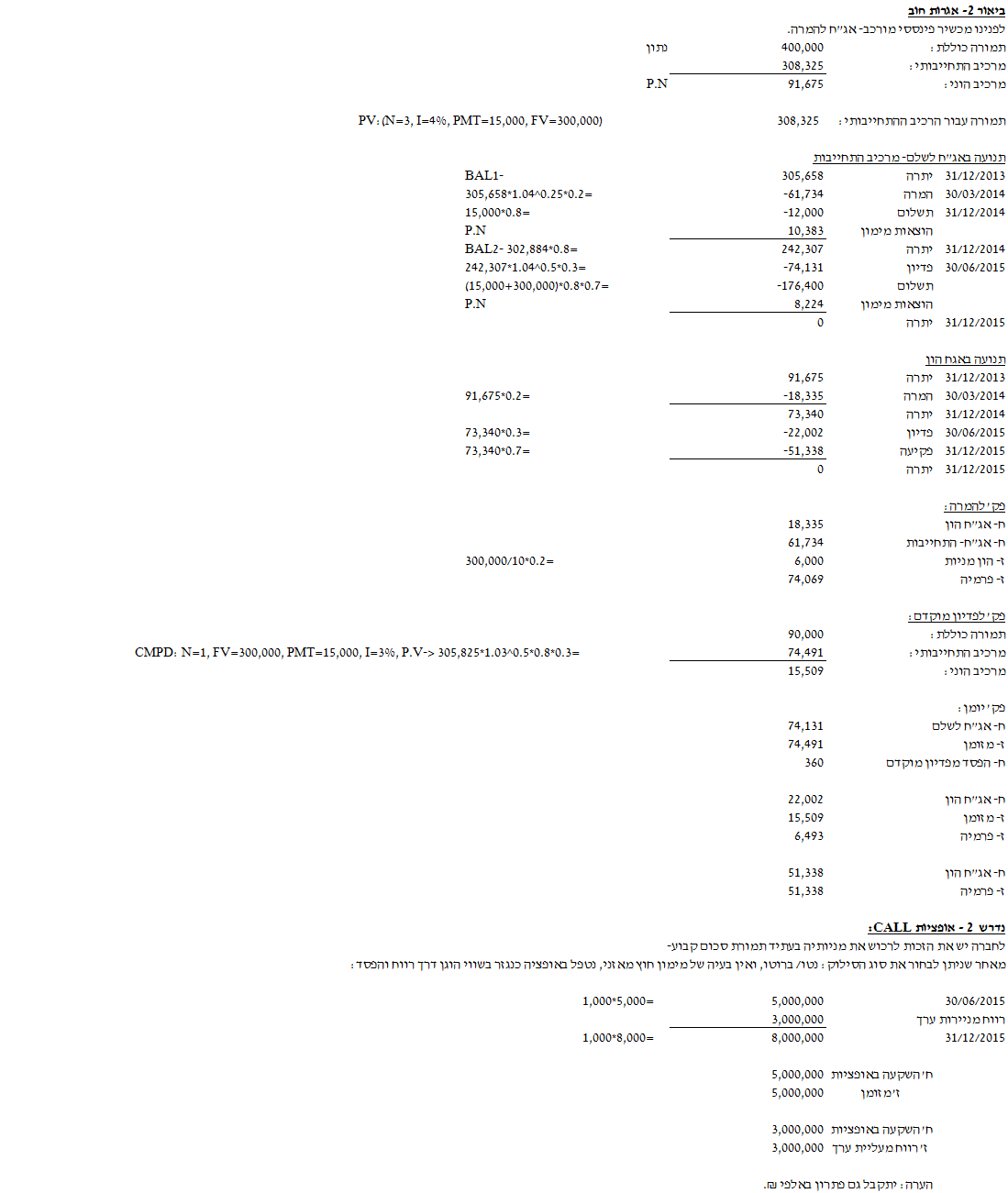

- אגרות חוב להמרה

ביום 1/1/2013 הנפיקה החברה 300,000 ₪ ע.נ. אגרות חוב תמורת 400,000 ₪ לפירעון בתשלום אחד ביום 31/12/2015. אגרות החוב ניתנות להמרה לפי יחס של 10:1 (כל 10 ₪ ע.נ. אגרות חוב ניתנים להמרה למניה רגילה אחת). אגרות החוב נושאות ריבית שנתית בשיעור של 5% המשולמת ביום 31 בדצמבר של כל שנה החל מיום 31/12/2013. במועד הנפקת אגרות החוב שיעור הריבית השנתית המקובל בשוק לחוב דומה ללא אופציית המרה הינו 4%.

ביום 30/3/2014 הומרו 20% מאגרות החוב למניות.

ביום 30/6/2015 רכשה החברה 30% מיתרת אגרות החוב להמרה תמורת 90,000 ₪. במועד זה שיעור הריבית השורר בשוק לחוב ברמת סיכון דומה ובתנאים דומים, אך ללא זכות המרה כאמור, הינו 3%.

מלבד ההמרה לעיל לא בוצעו המרות נוספות של אגרות החוב עד ליום 31/12/2015.

- ביום 31/12/2013 הכריזה החברה ושילמה דיבידנד לראשונה ממועד הקמתה בסך 20,000 ₪.

- למעט האמור לעיל לא היו הנפקות הון, הנפקות ניירות ערך המירים, מימושים ו/או המרה של ניירות ערך המירים עד ליום 31/12/2013.

- אופציית CALL

ביום 30/6/2015 רכשה החברה 1,000 אופציות רכש (CALL)על מניותיה. על פי תנאי אופציות הרכש, כל אופציה מקנה לחברה את הזכות לרכוש מניה רגילה אחת של החברה תמורת סכום קבוע של 20 ₪ למניה ביום 31/12/2016. לחברה קיימת זכות לבחור בין סילוק ברוטו לבין סילוק נטו במניות.

להלן נתונים בדבר השווי ההוגן של כל אופציה ושיעור ההיוון לתקופות שונות:

| תאריך | שווי הוגן אופציה אחת | שיעור היוון |

| 30/6/2015 | 5,000 | 6% |

| 31/12/2015 | 8,000 | 4% |

- הרווח הנקי של החברה לשנים 2013, 2014 ו- 2015 הינו 41,000 ₪ 42,588 ₪ ו- 32,147 ₪ בהתאמה.

- יש להתעלם מהשפעת המס.

נדרש

- הצג/י דו”ח על השינויים בהון העצמי של החברה לשנים 2014-2015.

- הצג/י פקודות יומן שתרשום החברה בגין אופציותCALL לשנת 2015.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון