לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

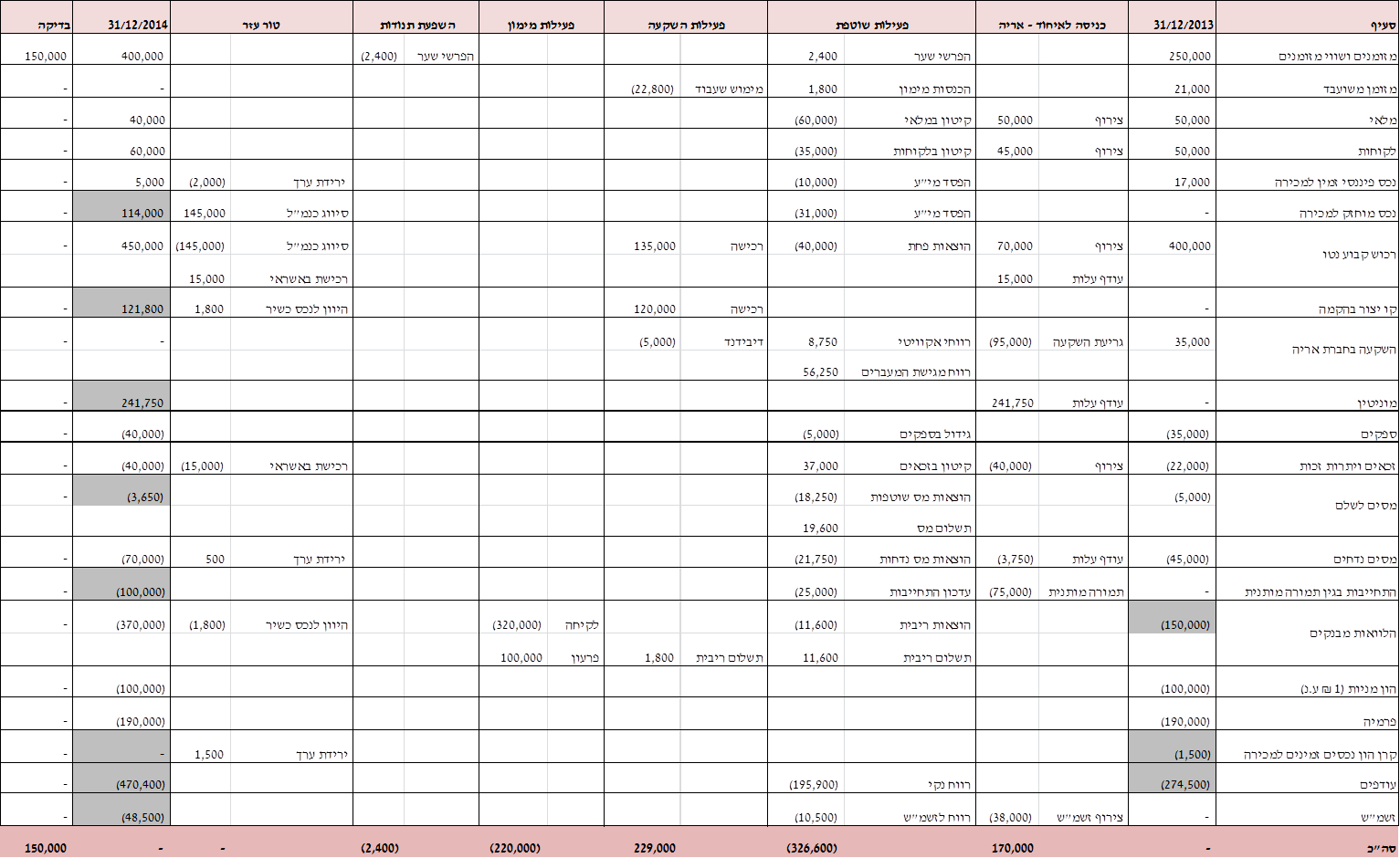

להלן הדוחות המאוחדים על המצב הכספי של חברת אמיגו בע”מ (להלן – “החברה“) לימים 31/12/2013 ו- 31/12/2014:

| סעיף | נתון נוסף | 31/12/14 | 31/12/13 |

| מזומנים ושווי מזומנים | 400,000 | 250,000 | |

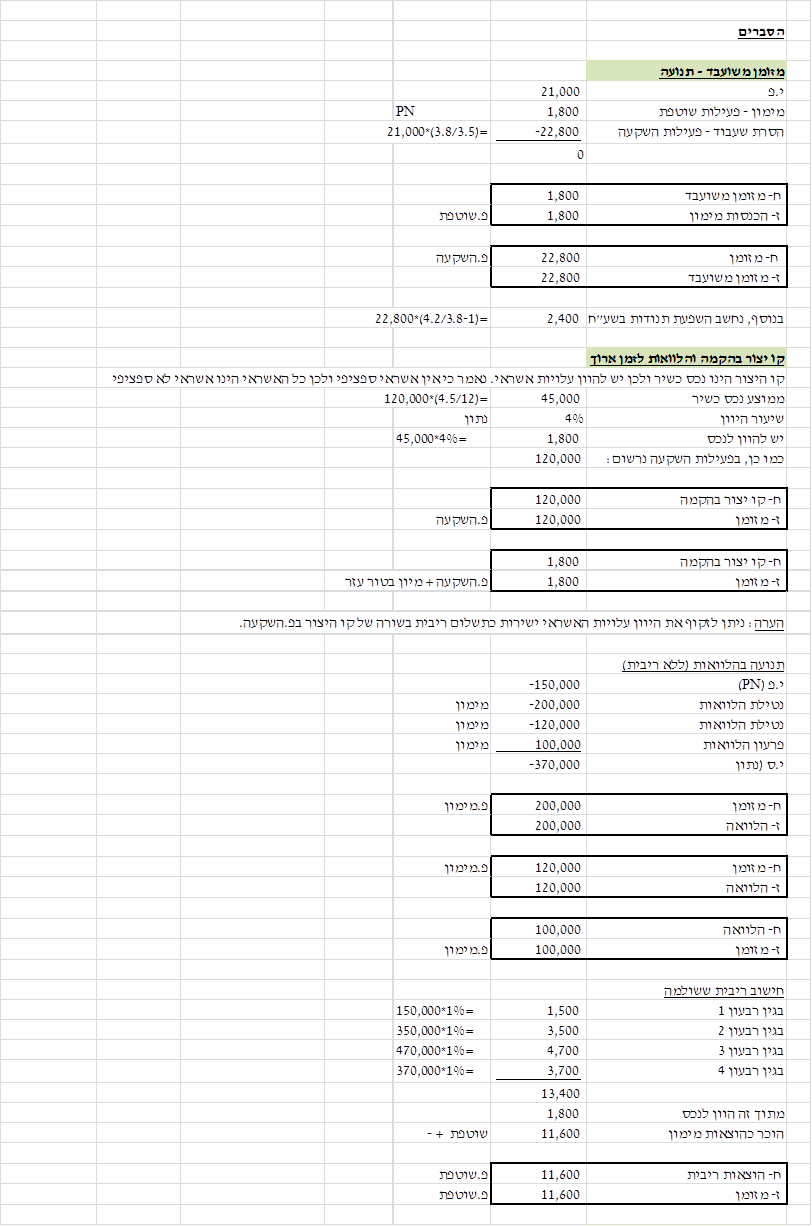

| מזומן משועבד | 1 | – | 21,000 |

| מלאי | 40,000 | 50,000 | |

| לקוחות | 60,000 | 50,000 | |

| נכס פיננסי זמין למכירה | 4 | 5,000 | 17,000 |

| נכס מוחזק למכירה | 5 | ? | – |

| רכוש קבוע, נטו | 5 | 450,000 | 400,000 |

| קו יצור בהקמה | 2 | ? | – |

| השקעה בחברת אריה | 3 | – | 35,000 |

| מוניטין | 3 | ? | – |

| ספקים | (40,000) | (35,000) | |

| זכאים ויתרות זכות | (40,000) | (22,000) | |

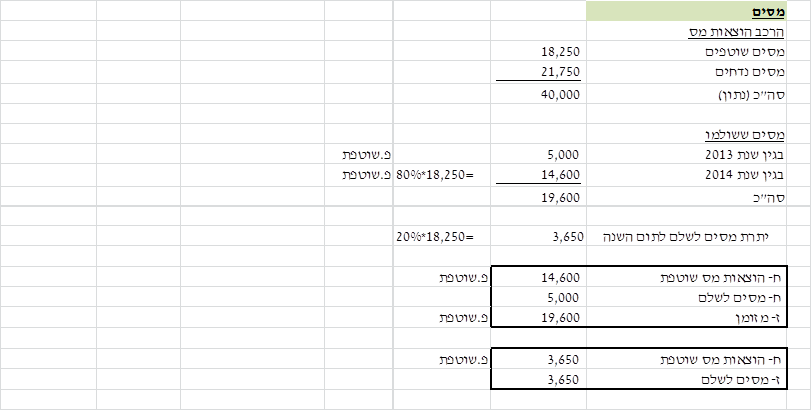

| מסים לשלם | 7 | ? | (5,000) |

| מסים נדחים | 7 | (70,000) | (45,000) |

| התחייבות בגין תמורה מותנית | 3 | ? | – |

| הלוואות מבנקים | 6 | (370,000) | ? |

| הון מניות רגילות (1 ₪ ע.נ.) | (100,000) | (100,000) | |

| פרמיה | (190,000) | (190,000) | |

| קרן הון נכסים פיננסיים זמינים למכירה | 4 | ? | ? |

| עודפים | ? | ? | |

| זשמ”ש | 3 | ? | – |

נתונים נוספים:

- מזומן משועבד

המזומן המשועבד הינו חשבון עו”ש דולרי ששועבד לטובת תשלום לספק אמריקאי. ביום 1/11/2014 שוחרר השעבוד, אם כי החברה המשיכה להחזיק בכסף ששוחרר בחשבון עו”ש דולרי עד ליום 31/12/2014. במהלך שנת 2014 לא הייתה תנועה ביתרה הדולרית של החשבון.

- קו ייצור בהקמה

ביום 1/4/2014 החלה החברה בהקמת קו ייצור חדש בצפון הארץ. משך הקמת קו הייצור צפוי להיות ממושך (הנח כי מדובר בנכס כשיר כהגדרתו בתקן חשבונאות בינלאומי 23). החברה לא נטלה אשראי ספציפי לצורך הקמת קו הייצור. העלויות שהושקעו בקו הייצור במהלך שנת 2014 הינן 120,000 ₪ והן התפלגו באופן שווה ממועד תחילת הקמת קו הייצור ועד לתום השנה. שיעור ההיוון השנתי של החברה להיוון עלויות אשראי הינו 4% (ראה גם נתון נוסף 6).

- השקעה בחברת אריה

- החברה מחזיקה ב-25% מהון המניות של חברת אריה בע”מ (להלן – “חברת אריה“) החל ממועד הקמתה של חברת אריה בשנת 2010.

- ביום 1/2/2014 הכריזה ושילמה חברת אריה דיבידנד לבעלי מניותיה בסך של 20,000 ₪.

- ביום 31/3/2014 רכשה החברה 65% נוספים מהון המניות של חברת אריה. תמורת הרכישה הינה כדלקמן:

- מזומן בסך 200,000 ₪ ששולמו במועד הרכישה.

- תמורה נוספת בסך של עד 150,000 ₪ נוספים שתשולם בהתאם לרווחיות של חברת אריה בשלוש השנים הקרובות. השווי ההוגן של התמורה הנוספת נאמד במועד הרכישה בסך של 75,000 ₪. בתום שנת 2014, לאור הגידול ברווחיות הצפויה של חברת אריה כתוצאה מעליה בלתי צפויה בביקוש למוצריה, נאמד שווי התמורה הנוספת בסך 100,000 ₪ (הנח/י כי מדובר במידע חדש שלא היה ידוע במועד הרכישה).

- נכון ליום 31/3/2014 הערך בספרים של הנכסים המזוהים נטו בחברת אריה תאם את שווים ההוגן למעט קרקע (רכוש קבוע) ששוויה ההוגן עלה על ערכה בספרים ב- 15,000 ₪.

להלן הדו”ח על המצב הכספי של חברת אריה ליום 31/3/2014 (בש”ח):

| מזומנים ושווי מזומנים | 30,000 |

| מלאי | 50,000 |

| לקוחות | 45,000 |

| רכוש קבוע נטו | 70,000 |

| זכאים | (40,000) |

| הון מניות (1 ₪ ע.נ.) | (10,000) |

| פרמיה | (30,000) |

| עודפים | (115,000) |

- הרווח הנקי של חברת אריה לשנת 2014 התפלג באופן שווה על פני השנה.

- זכויות שאינן מקנות שליטה נמדדות לפי שווי הוגן במועד הרכישה. השווי ההוגן של מנית חברת אריה למועד הרכישה (31/3/2014) הינו 38 ₪.

- מעבר לאמור לעיל, לא בוצעו פעולות נוספות בחברת אריה במהלך שנת 2014.

- נכס פיננסי זמין למכירה

ביום 1/7/2013 רכשה החברה 1,000 מניות (10%) של חברת שלג בע”מ (להלן – “חברת שלג“). בתמורה ל- 15,000 ₪. חברת שלג הינה חברה ציבורית שמניותיה נסחרות בבורסה לניירות ערך בת”א. ההשקעה סווגה כנכס פיננסי זמין למכירה בהתאם ל- IAS 39. מתחילת הרבעון הראשון לשנת 2014 החלה ירידה משמעותית ומתמשכת במחיר מניית חברת שלג וביום 31/12/2014 שווי ההשקעה בחברת שלג הינו 5,000 ₪ (הנח כי התקיימו ראיות אובייקטיביות לירידת ערך ההשקעה).

- רכוש קבוע ונכס מוחזק למכירה

- ביום 30/6/2014 החליטה החברה על מכירת מבנה ההנהלה שברשותה. באותו המועד התקיימו כל התנאים לסיווג מבנה ההנהלה כנכס מוחזק למכירה בהתאם ל- IFRS 5. להלן נתונים בדבר מבנה ההנהלה:

- המבנה נרכש ביום 1/1/2004 תמורת 250,000 ₪ ומופחת בקו ישר על פני 25 שנים (מרכיב הקרקע זניח).

- השווי ההוגן של המבנה לימים 30/6/2014 ו- 31/12/2014 הינו 120,000 ₪. עלויות המכירה מהוות 5% מהשווי ההוגן של המבנה.

- המבנה נמכר בחודש אפריל 2015.

- ביום 15/11/2014 רכשה החברה רכוש קבוע תמורת 150,000 ₪. 90% מהתמורה שולמו במועד הרכישה והיתרה תשולם ביום 15/1/2015. הנח כי מדובר בתנאי אשראי מקובלים.

- למעט האמור לעיל, לא בוצעו רכישות/מכירות נוספות של רכוש קבוע.

- הלוואות מבנקים

כל ההלוואות של החברה נושאות ריבית רבעונית בשיעור 1% המשולמת בתום כל רבעון.

להלן הרכב ההלוואות שניטלו/נפרעו במהלך השנה:

- ביום 1/4/2014 ניטלה הלוואה בסך 200,000 ₪.

- ביום 1/7/2014 ניטלה הלוואה בסך 120,000 ₪.

- ביום 1/10/2014 נפרעה הלוואה בסך 100,000 ₪.

- מסים

שיעור המס החל על הקבוצה הינו 25% (הנח כי שיעור מס חברות זהה לשיעור מס רווח הון). סך הוצאות המס (שוטפות ונדחות) של החברה בשנת 2014 הינן 40,000 ₪. 80% מהוצאות המס השוטפות של החברה שולמו במזומן והיתרה שולמה בתחילת שנת 2015. בשנת 2014 החברה שילמה מסים שוטפים בסך של 5,000 ₪ בגין שנת 2013, סכום זה מהווה את יתרת המסים לשלם ליום 31/12/2013.

- נתונים נוספים

- החברה מסווגת ריבית ששולמה בפעילות שוטפת ודיבידנדים שהתקבלו בפעילות השקעה.

- מטבע הפעילות של החברה הינו השקל.

- להלן נתונים לגבי שער חליפין דולר-שקל (₪ לכל 1$):

| תאריך | שע”ח |

| 31/12/2013 | 3.5 |

| 1/11/2014 | 3.8 |

| 31/12/2014 | 4.2 |

נדרש

הצג/י נייר עבודה לדוח המאוחד על תזרימי המזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2014. יש להפריד בנייר העבודה בין סעיפי ההון המאוחד.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון