לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת ג’ונס תקליטים בע”מ (להלן – “החברה”) הינה חברת תקליטים ישראלית. החברה הוקמה בשנת 1969, מניותיה נסחרות בבורסה לניירות ערך בתל אביב. בשנת 1983 החליט דירקטוריון החברה להיכנס לתחום המוזיקה האלקטרונית באמצעות חברה בת שתוקם במיוחד למטרה זו.

להלן אירועים שהתרחשו בחברה ובחברת הבת בשנת 1984:

-

הלוואה ואופציית מכר (להלן – “החבילה”)

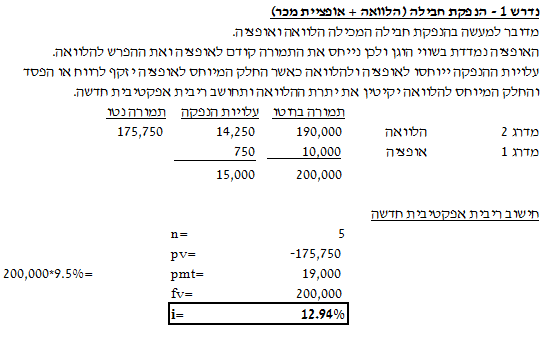

ביום 1.1.84 קיבלה החברה הלוואה מבנק מקומי בסך 200,000 ₪ (התמורה מהחבילה). במסגרת הסכם ההלוואה הנפיקה החברה לבנק אופציית מכר (PUT) כמובא להלן:

-

הלוואה – קרן ההלוואה בסך 200,000 ₪ תיפרע במלואה ביום 31.12.88. ההלוואה נושאת ריבית שנתית בשיעור 9.5% שתשולם החל מיום 31.12.84.

-

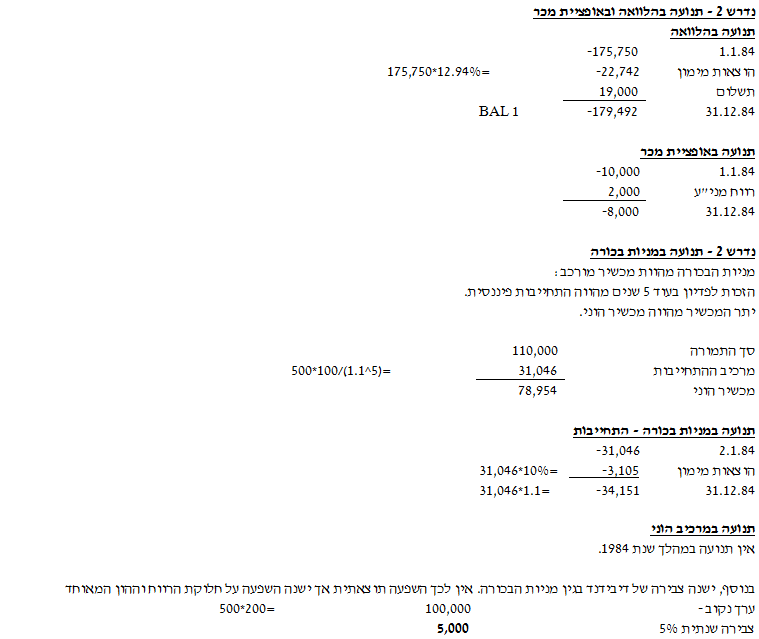

אופציית מכר – החברה הנפיקה לבנק אופציית מכר על 10,000 מניות החברה. האופציה ניתנת למימוש החל ממועד ההנפקה ולמשך 5 שנים. תוספת המימוש של האופציה הינה 100,000 ₪ וסילוק האופציה ייעשה נטו במזומן. השווי ההוגן של אופציית המכר הוערך בסך של 10,000 ₪ ו- 8,000 ₪ לימים 1.1.84 ו- 31.12.84 בהתאמה.

-

לצורך השלמת עסקת החבילה שילמה החברה לעו”ד המתווך שכר טרחה בסך 15,000 ₪.

-

-

הקמת חברת הבת

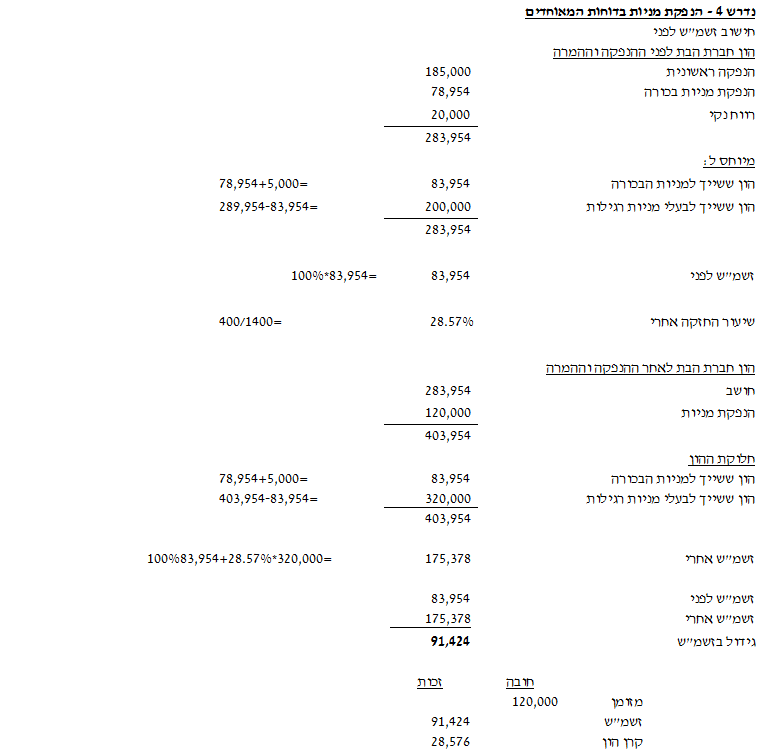

ביום 1.1.84 הקימה החברה את חברת Sound & Vision בע”מ (להלן – “חברת הבת”). חברת הבת הנפיקה לחברה 1,000 מניות רגילות (100%) בתמורה למזומן בשווי סך התמורה נטו שקיבלה החברה מהבנק (ראה סעיף 1 לעיל).

-

מניות בכורה

ביום 2.1.84 הנפיקה חברת הבת למשקיעים חיצוניים 500 מניות בכורה (200 ₪ ע.נ. כ”א) תמורת 110,000 ₪. מניות הבכורה נושאות דיבידנד צביר בשיעור שנתי של 5% מערכן הנקוב וניתנות להמרה למניות רגילות ביחס של 1:1. מניות הבכורה ניתנות לפדיון החל מיום 31.12.88 בתמורה ל- 100 ₪ לכל מניית בכורה (ללא זכות של המחזיק לדרוש פדיון של דיבידנד צביר). שיעור ההיוון הרלוונטי הינו 10%.

-

מכשיר חוב

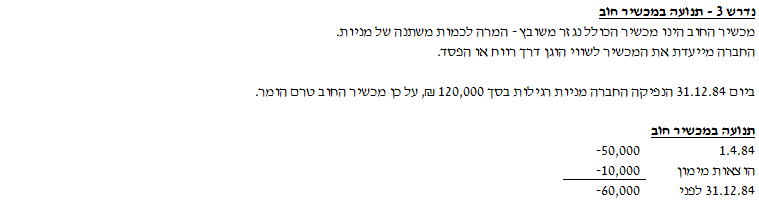

ביום 1.4.84 הנפיקה חברת הבת למשקיע נוסף מכשיר חוב בתמורה ל- 50,000 ₪. מכשיר החוב נושא ריבית שנתית בשיעור 8% שתיפרע בסכום אחד יחד עם פירעון הקרן ביום 1.4.86. כמו כן, במידה שעד ליום 1.4.86 תנפיק החברה הבת מניות רגילות תמורת סך של לפחות 140,000 ₪, תומר אוטומטית יתרת מכשיר החוב (קרן וריבית פשוטה שנצברה) למניות רגילות במחיר למניה המשקף הנחה של 25% ממחיר ההנפקה (כך למשל, אם תנפיק חברת הבת מניות רגילות במחיר של 100 ₪ למניה, המרת מכשיר החוב תבוצע לפי מחיר של 75 ₪ למניה). שוויו ההוגן של מכשיר החוב ליום 31.12.84 הינו 60,000 ₪. ראה גם נתון 5 ונתון נוסף ג’ להלן.

-

הנפקת מניות רגילות

ביום 31.12.84 הנפיקה חברת הבת למשקיעים נוספים 400 מניות רגילות בתמורה ל- 120,000 ₪. הנח כי מחיר המניה המשתקף בהנפקה מהווה את שוויה ההוגן של מניית חברת הבת.

נתונים נוספים

-

רווח חברת הבת בדוחותיה הכספיים העצמאיים לשנת 1984 לאחר כל ההשפעות המתוארות לעיל הינו 20,000 ₪.

-

הנח כי בכל נקודת זמן החברה שולטת בחברת הבת.

-

הנח כי החברות מייעדות חוזים המכילים נגזרים משובצים בכללותם כנכסים פיננסיים או התחייבויות פיננסיות בשווי הוגן דרך רווח או הפסד.

-

התעלם מהשפעת המס.

נדרש

-

הצג/י את הקצאת תמורת הנפקת החבילה (הלוואה ואופציית מכר) לרכיבים השונים ליום 1.1.84 והצג/י את התנועה בהלוואה ובאופציית המכר לשנת 1984 כפי שתיכללנה בדוחות המאוחדים של החברה.

-

הצג/י את התנועה במניות הבכורה (במרכיב ההתחייבותי ובמרכיב ההוני בנפרד) כפי שתיכלל בדוחות הכספיים של חברת הבת לשנת 1984.

-

הצג/י את התנועה במכשיר החוב כפי שתיכלל בדוחות הכספיים של חברת הבת לשנת 1984.

-

רשום/י את פקודת היומן שתירשם בדוחות המאוחדים של החברה בגין הנפקת 400 המניות שביצעה חברת הבת למשקיעים נוספים ביום 31.12.84.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון