לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

שאלה מספר 1 – 15 נקודות

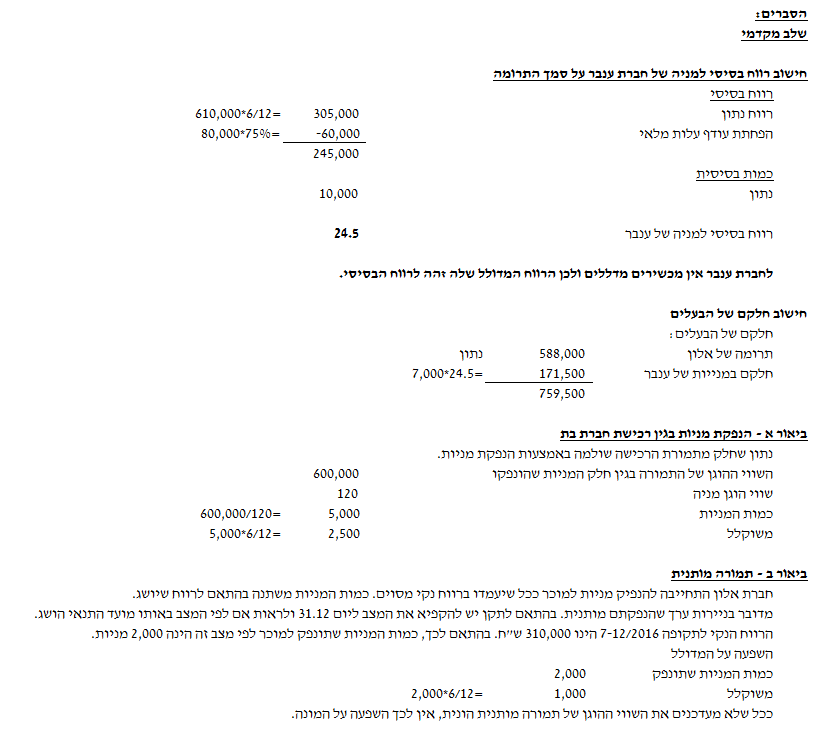

חברת אלון בע”מ (להלן: “אלון” או “החברה“) הוקמה ביום 1.1.11 בדרך של הנפקת 100,000 מניות רגילות, 1 ש”ח ע.נ. כל אחת. החברה עוסקת בתחום קבלנות הביצוע בישראל ומבצעת פרויקטים של תשתיות. החברה לא הנפיקה מניות נוספות ממועד הקמתה ועד ליום 30.6.16.

ביום 1.7.16 רכשה אלון מעידן 70% (7,000) מהון המניות של חברת ענבר בע”מ (להלן: “ענבר“). עידן היה בעל השליטה עד לאותו מועד בענבר.

להלן חלק מתוך ביאור צירוף עסקים בדוחות הכספיים המאוחדים של אלון לשנת 2016, המתייחס לרכישת המניות של ענבר:

“ביום 1 ביולי 2016 (להלן: “מועד הרכישה“) רכשה החברה 70% (7,000) ממניות ומזכויות ההצבעה בענבר, אשר עוסקת בתחום התשתיות. השגת השליטה בענבר מאפשרת לקבוצה לשפר את תהליך הייצור באמצעות גישה לשיטות בנייה של הנרכשת. הרכישה תאפשר לקבוצה גישה לרשימת הלקוחות של הנרכשת ובכך צפויה להגדיל את נתחה בשוק.

להלן נתונים בדבר השווי ההוגן של התמורה ששולמה בגין רכישת ענבר לפי מרכיבים (בש”ח):

|

מזומן |

1,550,000 |

(א) |

|

מניות רגילות שהונפקו |

600,000 |

(ב) |

|

תמורה מותנית |

25,000 |

(ג) |

(א) מזומן

מלוא הסכום ששולם לרוכש מומן באמצעות הלוואה שנלקחה מגוף מוסדי. ההלוואה נושאת ריבית חצי שנתית בשיעור של 3.5% ומועד פירעונה ביום 1.1.19 (אלא אם יבוצע פירעון מוקדם כאמור להלן). בנוסף, בהתאם לתנאי ההלוואה, התחייבה החברה להנפיק לגורם חיצוני כלשהו תוך 12 חודשים ממועד לקיחת ההלוואה כתבי אופציות סדרה א’ בכמות שלפיה במקרה של מימוש מלוא כתבי האופציות, תוספת המימוש הכוללת תעמוד על לפחות יתרת קרן ההלוואה וריבית שנצברה. החברה התחייבה כי בתנאי כתבי האופציות ייקבע כי הסכום שיתקבל ממימוש כתבי האופציות (לא כולל סכום שיתקבל במועד הנפקת כתבי האופציות מעצם הנפקתם) ישמש תחילה לפירעון מוקדם של ההלוואה לפי יתרתה בספרים באותו מועד (כולל ריבית שנצברה), ורק היתרה, ככל שתהיה, תשמש את החברה. במקרה כזה, החברה לא תישא בקנס/עלות בגין הפירעון המוקדם של החוב.

(ב) מניות רגילות שהונפקו

השווי ההוגן של המניות הרגילות שהנפיקה החברה מתבסס על המחיר המצוטט של מניות החברה ליום 1 ביולי 2016 והינו 120 ש”ח למניה.

(ג) תמורה מותנית

במסגרת הרכישה התחייבה החברה לשלם לעידן, בעל השליטה הקודם בענבר, תמורה נוספת בדרך של הנפקת מניות רגילות של החברה ביום 31 בדצמבר 2017, באופן הבא:

ככל שענבר תרוויח ב-12 החודשים העוקבים לרכישה סכום של מעל 200,000 ש”ח ועד 400,000 ש”ח, היא תנפיק לעידן 2,000 מניות רגילות שלה. ככל שהרווח בתקופה זו יהיה מעל 400,000 ש”ח היא תנפיק לעידן 3,000 מניות רגילות שלה.

במסגרת בדיקת השווי ההוגן של הנכסים וההתחייבויות המזוהים של ענבר למועד הרכישה, זוהה מלאי ששוויו ההוגן גבוה מערכו הפנקסני ב- 80,000 ש”ח. לגבי שאר נכסי והתחייבויות ענבר, לא נמצא הבדל בין שווים ההוגן לבין ערכם בספרי ענבר.

מוניטין

המוניטין שנוצר לחברה בעקבות הרכישה הסתכם לסך של 2,689,142 ש”ח.

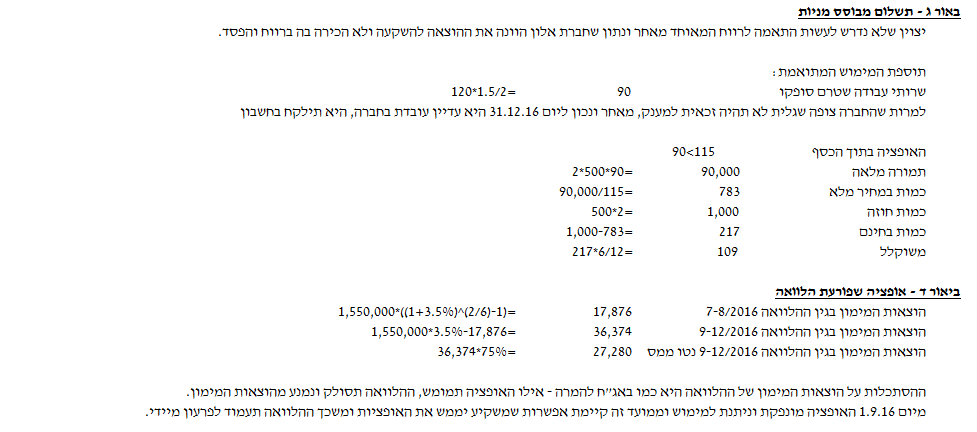

תשלום מבוסס מניות

במסגרת הרכישה, הגיעה החברה להסכם עם עידן, בעל השליטה הקודם בענבר ועם אשתו גלית, עובדת בכירה בענבר, לפיו ככל שעידן ימשיך לכהן כמנכ”ל ענבר בשנתיים הקרובות וגלית תמשיך לעבוד בענבר בשנתיים הקרובות, היא תעניק לכל אחד מהם 500 מניות רגילות של חברת אלון. החברה בחרה במסלול ההוני בהענקה זו ועל כן לא תותר לחברה הוצאה לצרכי מס בגין ההענקה.”

נתונים נוספים

-

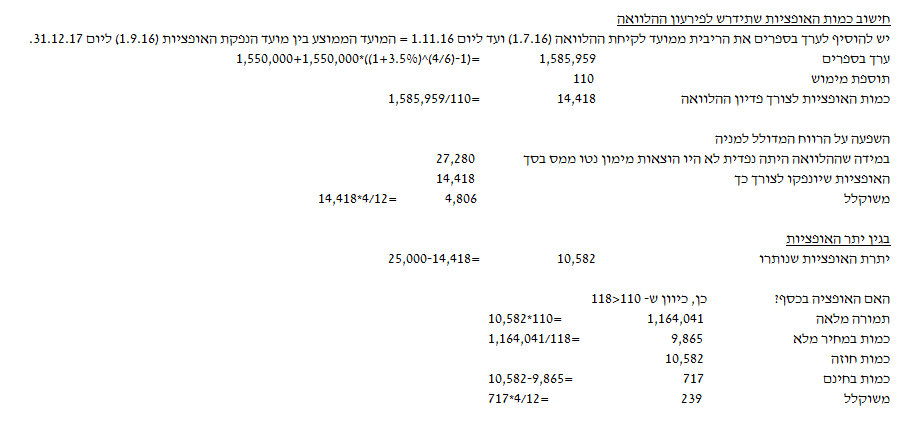

ביום 1.9.16 הנפיקה אלון 25,000 כתבי אופציות סדרה א’ בתמורה ל- 1,000 ש”ח. הנפקה זו בוצעה על רקע התחייבותה של אלון כלפי הגוף המוסדי שהעניק לה הלוואה כמצוין לעיל. כל כתב אופציה ניתן למימוש למניה רגילה אחת בת 1 ש”ח ערך נקוב, עד ליום 31.12.18, תמורת תוספת מימוש לא צמודה בסך של 110 ₪ לכתב אופציה. כפי שנקבע בהסכם עם הגוף המוסדי, תמורת כתבי האופציות תשמש קודם כל לפירעון ההלוואה, והיתרה, ככל שתהיה, תשמש את החברה. עד ליום 31.12.16 לא מומשו כתבי אופציות.

-

השקעות בחברות בנות מטופלות על בסיס עלות בדוחות הכספיים הנפרדים.

-

ליום 31.12.16 אלון צופה שעידן ימשיך בתפקידו כמנכ”ל ענבר לפחות ב-3 השנים הקרובות, אך להערכת החברה, גלית לא תמשיך יותר משנה בעבודתה בענבר. בדוחותיה הכספיים הנפרדים של אלון, היא זקפה את ההטבות המתייחסות לתשלום מבוסס מניות שהוענק לעידן ולגלית על ידי החברה במסגרת ההשקעה בענבר.

-

מחזור המלאי של ענבר הינו 3 חודשים.

-

הרווח הנקי של החברה לשנת 2016 בהתאם לדוחותיה הכספיים הנפרדים הסתכם ל- 588,000 ש”ח.

-

הרווח הנקי של ענבר לשנת 2016 בהתאם לדוחותיה הכספיים העצמאיים הסתכם ב-610,000 ש”ח והתפלג באופן אחיד על פני השנה.

-

שיעור המס החל על שתי החברות הינו 25%.

-

להלן נתונים אודות מחירי מניית אלון (בש”ח):

| תאריך |

מחיר מניית אלון |

| 30.6.16-1.7.16 |

120 |

| ממוצע 1.7.16-31.12.16 |

115 |

| ממוצע 1.9.16-31.12.16 |

118 |

| 31.12.16 |

112 |

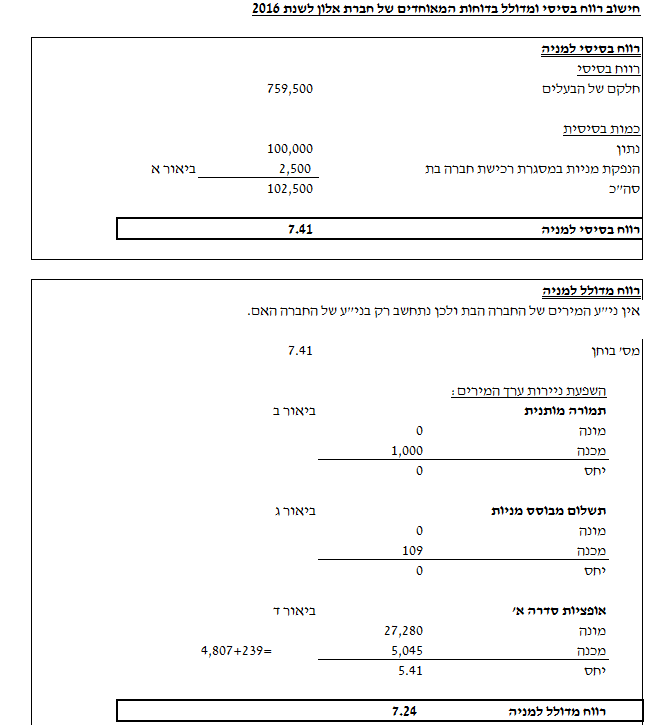

נדרש

חשב/י את הרווח הבסיסי ואת הרווח המדולל למניה כפי שיוצגו בדוחות הכספיים המאוחדים של אלון לשנת 2016.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון