לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

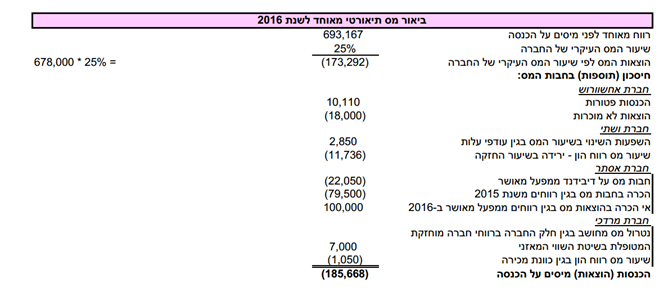

חברת ‘אחשוורוש’ בע”מ (להלן: “החברה”) הינה חברה ציבורית הנסחרת בבורסה לניירות ערך בתל אביב. להלן טיוטת ביאור על המס התיאורטי שהכינה החברה לצורך דוחותיה הכספיים המאוחדים ליום 31 בדצמבר 2016 (בש”ח):

|

התאמה בין המס התיאורטי על הרווח לפני מיסים על הכנסה לבין הוצאות המיסים לשנה שהסתיימה ביום 31 בדצמבר 2016 |

|

| רווח מאוחד לפני מיסים על הכנסה | 893,167 |

| שיעור המס העיקרי של החברה | ? |

| מס מחושב לפי שיעור המס העיקרי של החברה | ? |

| תוספות (חיסכון) בחבות המס בגין: | |

| נטרול מס מחושב בגין חלק החברה ברווחי חברות מוחזקות המטופלות לפי שיטת השווי המאזני | ? |

| הכנסות פטורות | (10,110) |

| הוצאות לא מוכרות | 18,000 |

| השפעת השינוי בשיעור המס | ? |

| השפעת יצירת מיסים נדחים בשיעור מס שונה מהמס העיקרי | ? |

| הכנסות (הוצאות) מיסים על ההכנסה | ? |

להלן נתונים בדבר אירועים שהתרחשו בחברה:

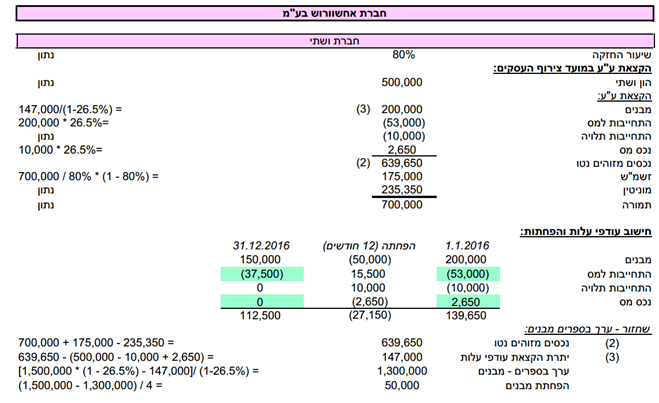

השקעה בחברת ‘ושתי’

- ביום 1 בינואר 2016 (להלן: “מועד צירוף העסקים“) רכשה החברה 80% מהון המניות של חברת ‘ושתי’ בע”מ תמורת 700,000 ש”ח המייצגים את שווין ההוגן של המניות שנרכשו. הונה של ושתי, למועד צירוף העסקים, הינו 500,000 ש”ח. החברה מודדת זכויות שאינן מקנות שליטה במועד צירוף העסקים לפי שווין ההוגן.

- המוניטין שנוצר במועד צירוף העסקים הסתכם ל- 235,350 ש”ח.

- שווים ההוגן של הנכסים וההתחייבויות של ושתי למועד צירוף העסקים תאם את ערכם בספרים, למעט:

- כנגד ושתי מתנהל הליך משפטי בגין הפרת חוזה אל מול אחד מלקוחותיה. ושתי לא הכירה בהפרשה בדוחותיה הכספיים לתביעה זו, אולם יועציה המשפטיים של החברה העריכו כי שוויה ההוגן של התביעה ליום הרכישה הינו 10,000 ש”ח (ראו גם נתון 4).

- מבנים המוצגים בהתאם למודל העלות. יתרת אורך החיים השימושי של המבנים, למועד צירוף העסקים, הינה 4 שנים. הניחו כי מרכיב הקרקע וערך השייר זניחים.

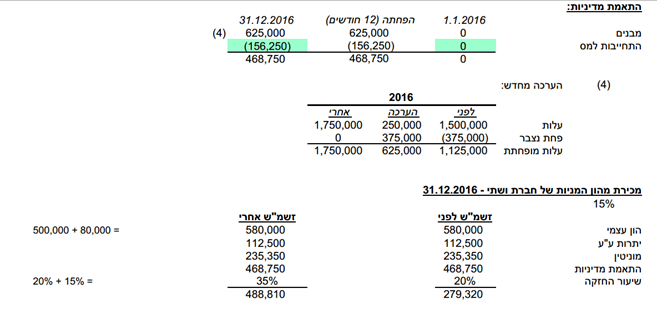

החברה אינה מחזיקה במבנים ולכן מעוניינת להציגם בדוחותיה הכספיים המאוחדים בהתאם למודל ההערכה מחדש, כאשר קרן הערכה מחדש מופחתת בקצב הפחת לעודפים. לאור תנודתיות גבוהה בשווים ההוגן של המבנים, החברה מבצעת הערכה מחדש מידי שנה ב-31 בדצמבר.

השווי ההוגן של המבנים הוערך לימים 31 בדצמבר 2015 ו- 31 בדצמבר 2016 ב- 1,500,000 ש”ח ו- 1,750,000 ש”ח, בהתאמה.

- ביום 1 בדצמבר 2016 ניתן פסק דין סופי לפיו ושתי נדרשת לשלם ללקוח סכום של 5,000 ש”ח.

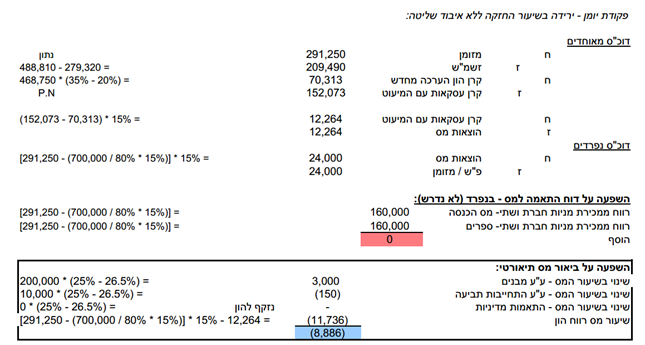

- ביום 31 בדצמבר 2016 מכרה החברה במפתיע 15% מהון המניות של ושתי תמורת 291,250 ש”ח.

- הרווח הנקי בדוחותיה הכספיים של ושתי לשנה שהסתיימה ביום 31 בדצמבר 2016 הינו 80,000 ש”ח.

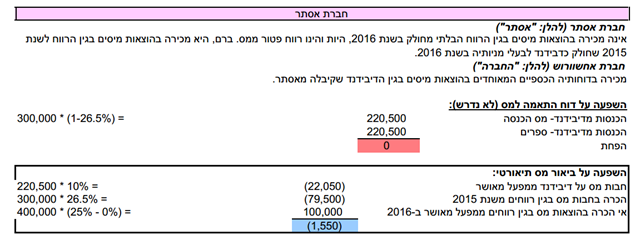

השקעה בחברת ‘אסתר’

- ביום 1 בינואר 2015 הקימה החברה את חברת ‘אסתר’ בע”מ. אסתר מהווה מפעל מאושר במסלול הפטור ממס. דהיינו, רק בעת חלוקת דיבידנד תידרש אסתר בתשלום מס חברות שהיה חל אלמלא הפטור (וזאת בהתאם לשיעור המס שחל בשנה בה הופקו הרווחים), ומקבל הדיבידנד ישלם על היתרה לאחר מס החברות שיעור מס נוסף שיחול על דיבידנד, בין אם הוא יחיד ובין אם הוא חברה.

- ביום 31 בדצמבר 2016 חילקה אסתר את רווחי שנת 2015 כדיבידנד לבעלי מניותיה (הדיבידנד שחולק הינו הרווח לאחר תשלום המס בגינו).

- הרווח לפני מס בדוחותיה הכספיים של אסתר לשנים שהסתיימו בימים 31 בדצמבר 2015 ו- 31 בדצמבר 2016 הינו 300,000 ש”ח ו- 400,000 ש”ח, בהתאמה.

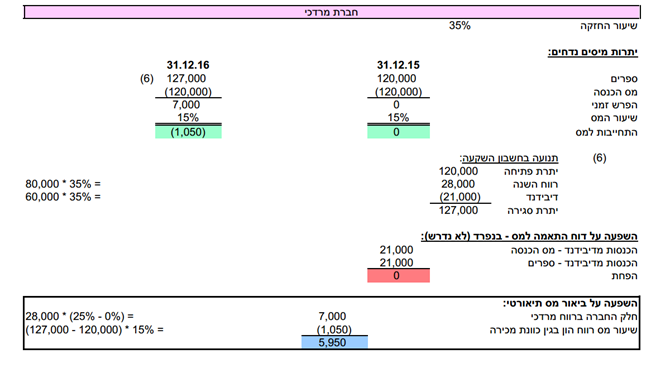

השקעה בחברת ‘מרדכי’

- ביום 31 בדצמבר 2015 (להלן: “מועד הרכישה“) רכשה החברה 35% מהון המניות של חברת ‘מרדכי’ בע”מ תמורת 120,000 ש”ח. הונה של מרדכי למועד הרכישה הסתכם ל- 200,000 ש”ח, ושווים ההוגן של הנכסים וההתחייבויות המזוהים תאם לערכם בספרים.

- ביום 10 באוקטובר 2016 חילקה מרדכי דיבידנד בסך 60,000 ש”ח לבעלי מניותיה.

- הרווח הנקי בדוחותיה הכספיים של מרדכי לשנה שהסתיימה ביום 31 בדצמבר 2016 הינו 80,000 ש”ח.

- ביום 31 בדצמבר 2016 הכריזה החברה על כוונתה למכירת מלוא השקעתה במרדכי.

נתונים נוספים

- להלן שיעורי המס החלים על החברות:

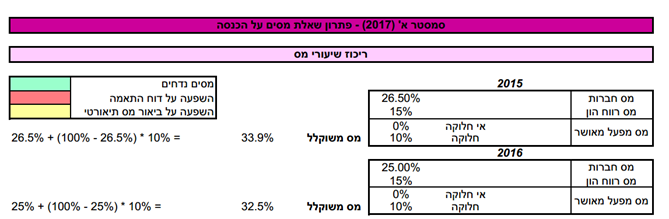

- שיעור מס החברות בשנת 2015 הינו 26.5%. במהלך חודש אפריל 2016 התקבל תיקון לפקודת מס הכנסה לפיו שיעור מס החברות משנת 2016 ואילך הינו 25%.

- שיעור מס רווח הון ומס שבח הינו 15%.

- דיבידנד בין חברתי פטור ממס, למעט דיבידנד המתקבל ממפעל מאושר וחייב בשיעור מס של 10%.

נדרש:

הציגו את ביאור המס התיאורטי, כפי שייכלל בדוחותיה הכספיים המאוחדים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2016.

(ככל שרלוונטי, יש להוסיף שורות לביאור המוצג לעיל ולצרף חישובי עזר מלאים ומפורטים).

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון