לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת שינאל (להלן – “החברה”) עוסקת בייצור כפיות ומשווקת את מוצריה באגן הים התיכון. ביום 1.1.14 הכריזה החברה על הסדרי תשלום מבוסס מניות לעובדיה כדלקמן:

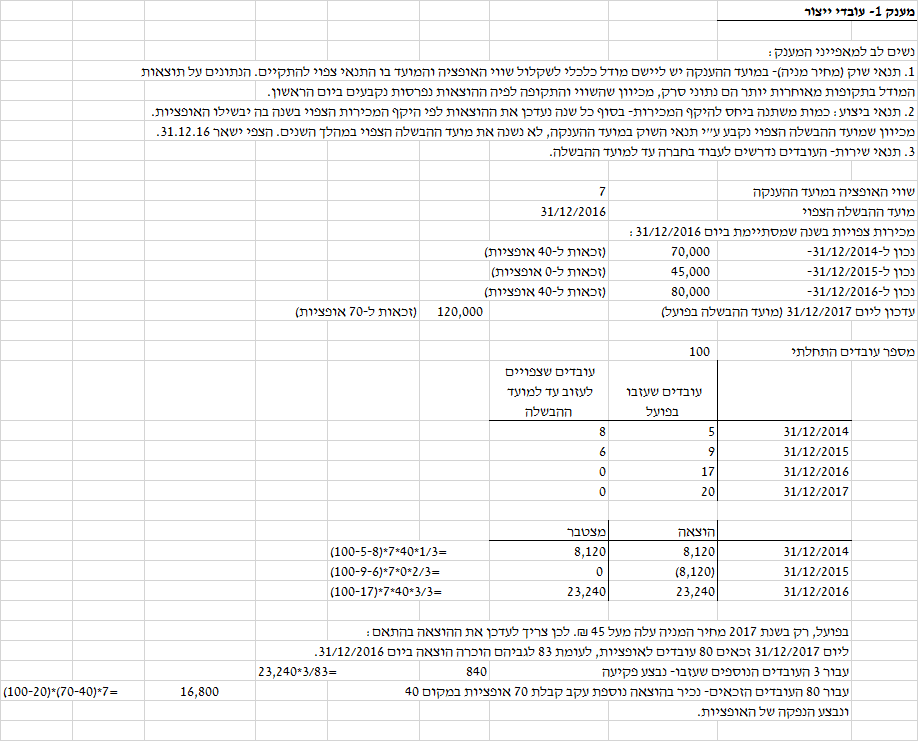

מענק לעובדי ייצור

- החברה העניקה לכל אחד מ- 100 עובדי הייצור שלה אופציות למניותיה. תוספת המימוש הינה 14 ₪ לאופציה ויחס ההמרה 1:1. האופציות יבשילו בתום השנה בה מחיר מניית החברה יעלה על 45 ₪ (להלן – “יעד מחיר המניה“), אך רק במידה שהעובדים ימשיכו לעבוד בחברה עד לאותו מועד. במקרה שיעד מחיר המניה לא יושג עד ליום 31.12.17 האופציות יפקעו. אופציות שיבשילו יהיו ניתנות למימוש למניות עד ליום 31.12.19.

- כמות האופציות שיוענקו לעובדים תלויה בסך המכירות של החברה בשנה בה הושג בפועל יעד מחיר המניה כלהלן:

- במידה שמכירות החברה בשנה בה הושג יעד מחיר המניה יהיו בגובה של עד 50,000 ₪ – העובדים לא יהיו זכאים לאופציות.

- במידה שמכירות החברה בשנה בה הושג יעד מחיר המניה יהיו בין 50,001 ₪ ל-100,000 ₪ – כל עובד יהיה זכאי ל- 40 אופציות.

- במידה שמכירות החברה בשנה בה הושג יעד מחיר המניה יעמדו על 100,001 ₪ ומעלה – כל עובד יהיה זכאי ל- 70 אופציות.

- להלן תוצאות מודל כלכלי המשקלל את ההסתברות שמחיר המניה יגיע ליעדו ואת המועד שבו צפוי להיות מושג היעד:

| תאריך | שווי אופציה אחת לפי המודל | המועד בו צפוי להתקיים היעד לפי המודל |

| 1.1.14 | 7 ₪ | 31.12.16 |

| 31.12.14 | 5 ₪ | 31.12.16 |

| 31.12.15 | 1 ₪ | 31.12.16 |

| 31.12.16 | 8 ₪ | 31.12.17 |

- להלן נתונים על הצפי של הנהלת החברה לעניין מצבת עובדי הייצור שלה:

| תאריך | עובדים שעזבו את עבודתם בחברה עד לאותו מועד במצטבר | צפי למספר העובדים הנוספים שיעזבו את החברה עד ליום 31.12.15 | צפי למספר העובדים הנוספים שיעזבו את החברה עד ליום 31.12.16 | צפי למספר העובדים הנוספים שיעזבו את החברה עד ליום 31.12.17 |

| 31.12.14 | 5 | 3 | 8 | 14 |

| 31.12.15 | 9 | – | 6 | 11 |

| 31.12.16 | 17 | – | – | 5 |

| 31.12.17 | 20 | – | – | – |

- להלן נתונים לגבי מכירות החברה בפועל בשנים מסוימות:

| תאריך | מכירות שנת 2014 | מכירות שנת 2015 | מכירות שנת 2016 | מכירות שנת 2017 |

| 31.12.14 | 80,000 (בפועל) | 110,000 (צפי) | 70,000 (צפי) | 105,000 (צפי) |

| 31.12.15 | 105,000 (בפועל) | 45,000 (צפי) | 85,000 (צפי) | |

| 31.12.16 | 80,000 (בפועל) | 90,000 (צפי) | ||

| 31.12.17 | 120,000 (בפועל) |

- ביום 31.12.17 מימשו 25 עובדים את האופציות שקיבלו למניות החברה.

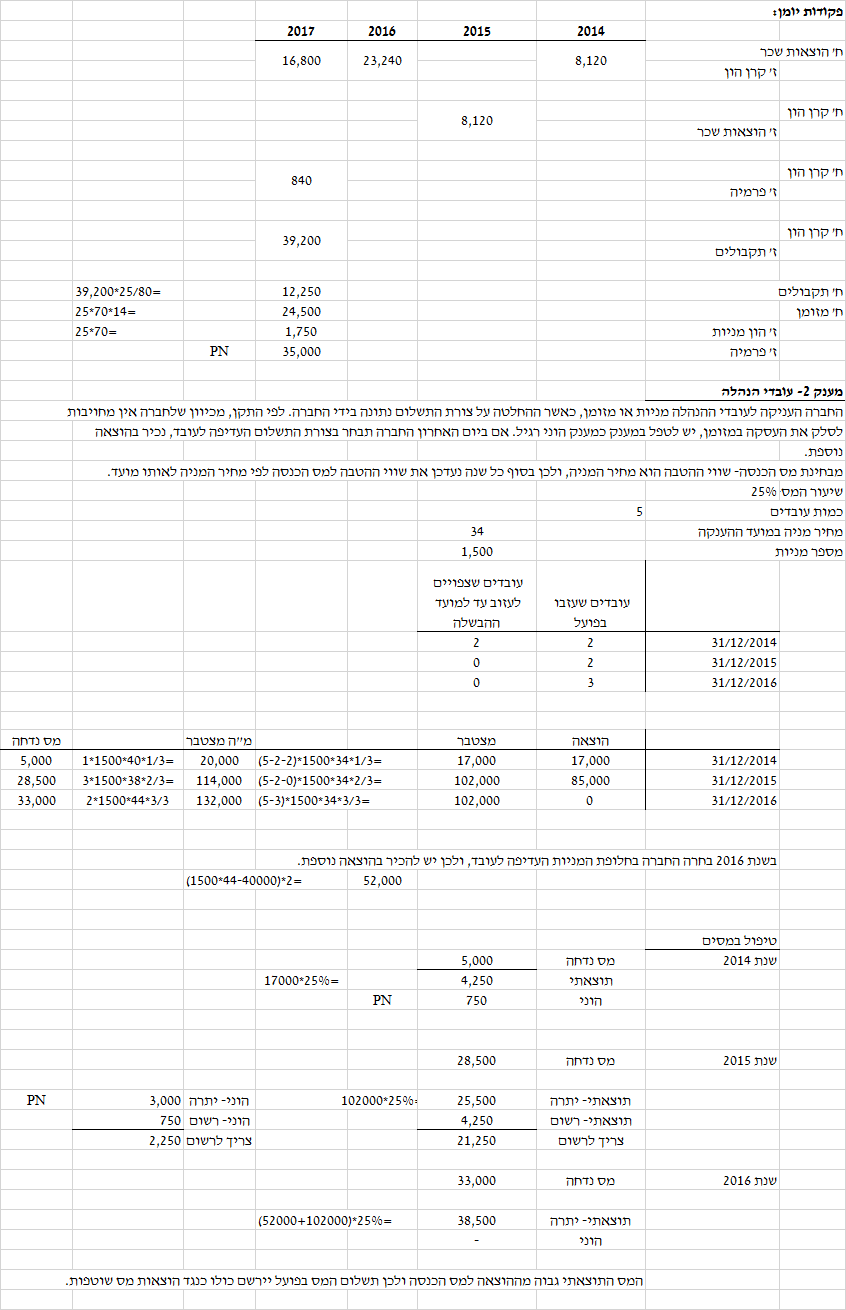

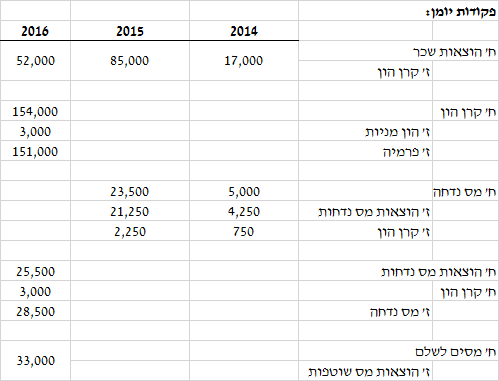

עובדי הנהלה בכירים

- החברה העניקה לכל אחד מ- 5 מנהליה הבכירים את הזכות לקבל 1,500 מניות של החברה או תשלום של 40,000 ₪ במזומן בהתאם להחלטת החברה ובתנאי שהמנהלים ימשיכו לעבוד בחברה עד ליום 31.12.16.

- להלן נתונים על מצבת המנהלים הבכירים בחברה וצפי לעזיבה:

| תאריך | מנהלים שעזבו את עבודתם בחברה עד לאותו מועד במצטבר | צפי למספר המנהלים הנוספים שיעזבו את החברה עד ליום 31.12.16 |

| 1.1.14 | – | 2 |

| 31.12.14 | 2 | 2 |

| 31.12.15 | 2 | – |

| 31.12.16 | 3 | – |

- ביום 31.12.16 בחרה החברה בחלופת המניות והעניקה לעובדים מניות בהתאם להסדר.

- הנח כי לישות אין מחויבות משתמעת לשלם מזומן ואין לה מגבלה על הנפקת מניות.

נתונים נוספים

- להלן נתונים לגבי מחיר המניה של החברה למועדים מסוימים:

| תאריך | מחיר מניית החברה בפועל |

| 1.1.14 | 34 |

| 31.12.14 | 40 |

| 31.12.15 | 38 |

| 31.12.16 | 44 |

| 31.12.17 | 47 |

- שיעור מס חברות 25%.

- מסלולי המס בהסדרי תשלום מבוסס מניות:

- לעובדי ייצור – החברה בחרה במסלול ההוני בהענקה זו ועל כן לא תותר לחברה הוצאה בגין הענקה זו.

- לעובדי הנהלה – החברה נוהגת לבחור במסלול הפירותי לצרכי מס הכנסה, לפיו במועד קבלת המניות מוכר שווי ההטבה למועד זה כהוצאה לצרכי מס של החברה.

נדרש

פקודות היומן בספרי החברה לשנים 2014-2017 בגין כל אחד מהסדרי תשלום מבוסס מניות.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון