לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

-

ביום 1 בינואר 2014 הקימו חברת אביאל בע”מ (להלן: “חברה א’“) וחברת בן-עמי בע”מ (להלן: “חברה ב’“) את חברת גליה בע”מ (להלן: “חברה ג’“).

במועד ההקמה נחתם הסכם לשליטה משותפת בחברה ג’ שעיקריו:

-

כל חברה (א’ ו-ב’) תחזיק 50% מזכויות הבעלות בחברה ג’.

-

במועד ההקמה יזרימו כל אחת מהחברות 50,000 ש”ח להון מניות חברה ג’.

-

מטרת הקמת חברה ג’ הינה לייצר חומרים הדרושים לחברה א’ ולחברה ב’ לצורך תהליכי הייצור העצמיים שלהם. לצורך כך, חברה א’ וחברה ב’ ירכשו את כל התפוקות שמיוצרות על ידי חברה ג’ לפי חלקן היחסי בהון מניות חברה ג’.

-

חברה ג’ לא תוכל למכור תפוקה כלשהי לצדדים שלישיים, אלא אם המכירה תאושר פה אחד על ידי חברה א’ ו-ב’. מכירות אלה, ככל שיהיו, צפויות להיות חריגות ולא מהותיות.

-

המחיר של התפוקה שתימכר לחברה א’ ולחברה ב’ יקבע בשיעור רווח גולמי של 20% שיאפשר לכסות את עלויותיה של חברה ג’.

-

יוקם דירקטוריון שימנה 2 חברים – נציג מחברה א’ ונציג מחברה ב’. כל החלטה בקשר עם פעילותה השוטפת של חברה ג’ תתקבל פה אחד בדירקטוריון.

-

-

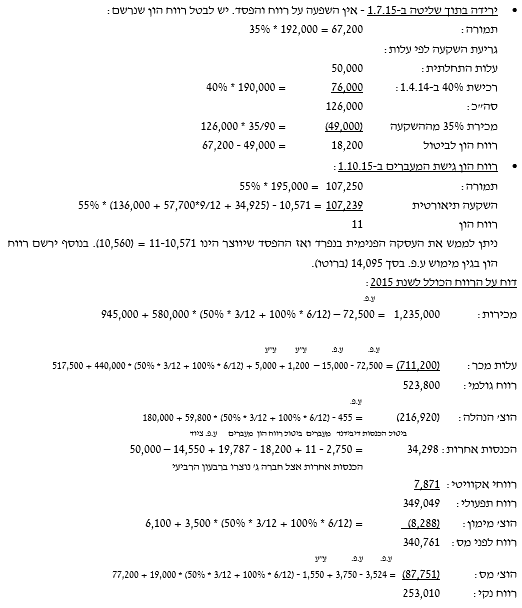

ביום 1 באפריל 2015 ביקשה חברה ב’ לסיים את ההסכם לשליטה משותפת עם חברה א’. באותו מועד נחתם בין הצדדים הסכם לפיו חברה א’ רכשה 40% נוספים מזכויות הבעלות בחברה ג’ בתמורה לשווי הוגן. כמו כן הוסכם שחברה א’ תנהל בלעדית את חברה ג’, מבלי להקנות זכויות משתתפות לחברה ב’, נציג חברה ב’ יודח מדירקטוריון חברה ג’ וחברה א’ תמנה נציג נוסף מטעמה במקומו.

באותו מועד בספרי חברה ג’:

-

מלאי ששוויו ההוגן עולה על ערכו בספרים ב-5,000 ש”ח. המלאי נמכר כעבור חודשיים.

-

מכונה א’ המשמשת את עובדי הייצור שערכה הפנקסני הינו 20,000 ש”ח ושווייה ההוגן הינו 32,000 ש”ח. יתרת אורך החיים השימושיים הינה 5 שנים. שיטת הפחת קו ישר.

-

שאר הנכסים וההתחייבויות מוצגים לפי שוויים ההוגן.

עוד באותו יום התקבלה החלטה בדירקטוריון חברה ג’ (על ידי נציגי חברה א’) כי חברה ג’ תמכור מכאן ואילך את התפוקה שלה בעיקר לצדדים שלישיים. כמו כן, מימון פעילותה יתבצע באמצעות נטילת הלוואות מתאגידים בנקאיים.

3. ביום 1 ביולי 2015 מכרה חברה א’ 35% מזכויות הבעלות בחברה ג’ לחברת דבורה בע”מ (להלן: “חברה ד’“) בתמורה לשווי הוגן. הנח כי מכירה זו פטורה ממס. עם חתימת ההסכם הסכימה חברה א’ להגדיל את הדירקטוריון של חברה ג’ ל-3 נציגים, ולמנות נציג מטעם חברה ד’ בדירקטוריון (כך שהדירקטוריון יכלול 2 נציגים של חברה א’ ונציג אחד של חברה ד’). יחד עם זאת, החלטות בדירקטוריון ובאסיפה הכללית מתקבלות עדיין ברוב קולות. חברה ב’ נותרה ללא השפעה מיוחדת על חברה ג’.

4. ביום 1 באוקטובר 2015 נחתם בין חברה א’ לבין חברה ד’ הסכם לשליטה משותפת בחברה ג’. לפי ההסכם חברה ג’ תמשיך את פעילותה למכירת תפוקות לצדדים שלישיים, אך החלטות לגבי פעילויות רלוונטיות דורשות הסכמה פה אחד ביניהן. חברה ב’ לא הייתה צד להסכם.

באותו יום בספרי חברה ג’:

-

מכונה א’ ששווייה ההוגן הינו 25,000 ש”ח.

-

הלוואה לשלם בסך 40,000 ₪ שנלקחה ביום 30 ביוני 2015, לפירעון בתשלום אחד ב-30 ביוני 2018, נושאת ריבית שנתית בשיעור של 5% המשולמת בכל 30 ביוני. ריבית השוק על הלוואות דומות ליום 1.10.2015 הינה 4%.

-

שאר הנכסים וההתחייבויות מוצגים לפי שוויים ההוגן.

5. עסקאות בין חברתיות:

- נכון ליום 31 בדצמבר 2014 נותרו במלאי חברה א’ 30% מהמלאי שרכשה מחברה ג’ בשנת 2014 בסך 250,000 ש”ח. מלאי זה מומש לחיצוניים עד ליום 31 במרץ 2015.

- עד ליום 1 באפריל 2015 כל ההכנסות של חברה ג’ בשנת 2015 היו בגין מכירת מלאי לחברה א’ (50%) ולחברה ב’ (50%). נכון ליום 1 באפריל 2015 נותר במלאי חברה א’ 70% מהמלאי שנרכש. מלאי זה מומש עד ליום 30 בספטמבר 2015.

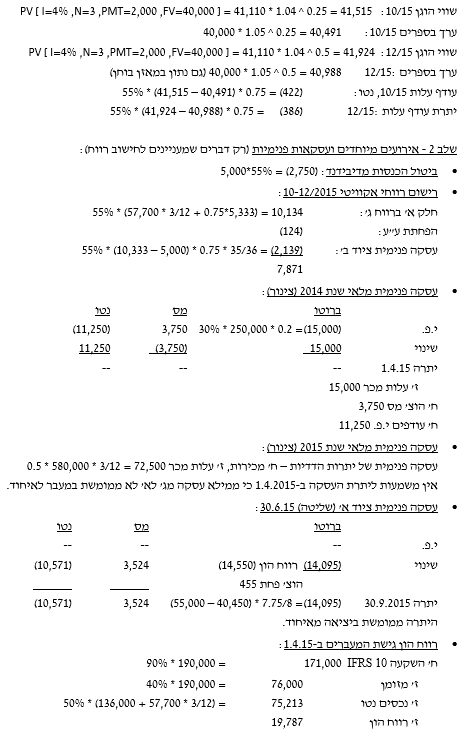

- ביום 30 ביוני 2015 מכרה חברה א’ לחברה ג’ ציוד א’ בתמורה ל-55,000 ש”ח במזומן. העלות המופחתת של הציוד בספרי חברה א’ למועד המכירה הינו 40,450 ש”ח. אורך החיים השימושיים של הציוד הינו 8 שנים ממועד העסקה. הציוד משמש את הנהלת חברה ג’ ומופחת בקו ישר ללא ערך שייר.

- ביום 1 בדצמבר 2015 מכרה חברה ג’ לחברה א’ ציוד ב’ שעלותו המופחתת 5,000 ש”ח תמורת 10,333 ש”ח. יתרת אורך החיים השימושיים של הציוד הינו 3 שנים (קו ישר).

6. ביום 30 בנובמבר 2015 הכריזו וחילקו חברה א’ וחברה ג’ על דיבידנד.

7. להלן מאזני הבוחן של חברה א’ וחברה ג’ לשנת 2015 (בש”ח):

|

*לרבות הכנסות מדיבידנד.

8. להלן נתונים בדבר שוויה ההוגן של חברה ג’ לתאריכים מסוימים (בש”ח):

1 אפריל 2015 190,000

1 ביולי 2015 192,000

1 באוקטובר 2015 195,000

31 בדצמבר 2015 205,000

9. כל החברות מטפלות בהשקעותיהן במניות במאזני הבוחן לפי עלות.

10. זכויות שאינן מקנות שליטה נמדדות בשווי הוגן.

11. שיעור המס הינו 25%.

12. ההכנסות וההוצאות של חברה ג’ התפלגו באופן שווה על פני שנת 2015, למעט סעיף הכנסות אחרות (והמס המתייחס לגביו בשיעור 25%) שנוצר ברבעון הרביעי לשנת 2015.

נדרש

-

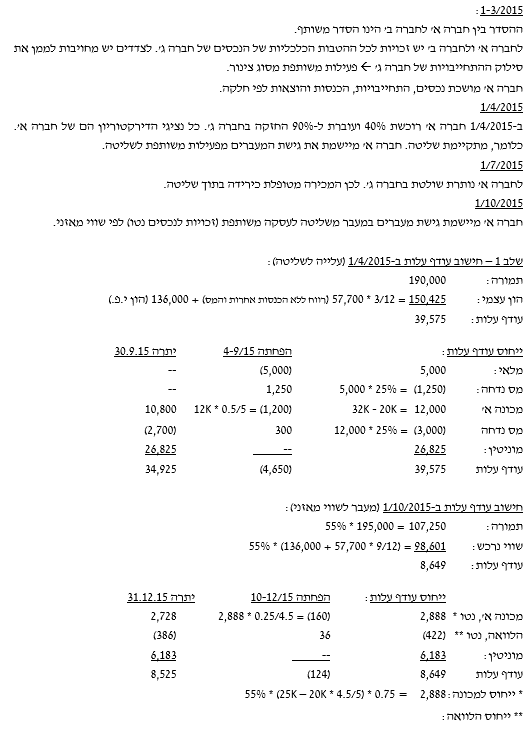

חשב/י את ייחוס עודפי עלות בגין חברה ג’ כפי שתיכלל בדוחות המאוחדים של חברה א’ ביום 1.4.2015 והצג/י טבלת עודף עלות והפחתתו לתקופה 4-9/2015.

-

חשב/י את ייחוס עודפי עלות בגין חברה ג’ כפי שתיכלל בדוחות המאוחדים של חברה א’ ביום 1.10.2015 והצג/י טבלת עודף עלות והפחתתו לתקופה 10-12/2015.

-

הצג/י את הסעיפים הבאים מתוך הדוח המאוחד על הרווח הכולל של חברה א’ לשנת 2015:

-

עלות המכר;

-

הכנסות/הוצאות אחרות (לרבות רווחי/הפסדי הון, רווחים/הפסדים מגישת המעברים);

-

רווחי אקוויטי.

-

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון