לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת חלי (להלן – “החברה”) עוסקת בפיתוח, ייצור ומכירה של צעצועים לגיל הרך. החברה פועלת בישראל ומשווקת את מוצריה בשוק המקומי. מטבע הפעילות של החברה הינו השקל.

חברת נירה (להלן – “נירה”) עוסקת במכירת צעצועים לילדים. החברה פועלת בארה”ב ועיקר מכירותיה הינן בשוק המקומי בארה”ב. מטבע הפעילות של נירה הינו דולר.

רכישות ומכירות

- ביום 1/1/2014 רכשה החברה 30% (3,000 מניות) מהון המניות של נירה תמורת 300,000 דולר. למועד הרכישה תאם ערכם בספרים של הנכסים וההתחייבויות המזוהים של נירה את שווים ההוגן.

- ביום 1/4/2014 רכשה החברה 5,000 מניות נוספות של נירה תמורת 550,000 דולר (התמורה משקפת שווי הוגן). למועד הרכישה תאם ערכם בספרים של הנכסים וההתחייבויות המזוהים של נירה את שווים ההוגן למעט מכונה ששוויה ההוגן גבוה מערכה הפנקסני ב- 20,000 דולר. המכונה מטופלת בהתאם למודל העלות. יתרת אורך חיי המכונה הינו 5 שנים (קו ישר).

- ביום 1/10/2014 מכרה החברה 1,000 מניות של נירה תמורת 140,000 דולר.

עסקאות בינחברתיות

ביום 2/4/2014 מכרה החברה לנירה צעצועים שמתאימים גם לילדים תמורת 40,000 דולר. עלות ייצור הצעצועים לחברה הסתכמה לסך של 100,000 ש”ח.

עד ליום 31/12/2014 נירה מכרה 80% מהצעצועים שנרכשו מהחברה, כאשר 30% מתוך 80% מהצעצועים שנמכרו התפלגו באופן שווה על פני הרבעון השני של שנת 2014 ויתרת המכירות התפלגה באופן שווה על פני החציון השני של שנת 2014.

נתונים נוספים

- זכויות שאינן מקנות שליטה נמדדות לפי השווי ההוגן של הנכסים המזוהים נטו.

- שיעור המס בישראל, כולל מס על רווחי הון – 25%.

שיעור המס בארה”ב, כולל מס על רווחי הון- 20%.

דיבידנד בין החברות פטור ממס.

- ביום 1/11/2014 הכריזה נירה על דיבידנד לבעלי מניותיה בסך של 16,000 דולר.

- הנח כי כל ההכנסות וההוצאות של נירה בכל תקופה התפלגו באופן שווה.

- ההשקעה בנירה טופלה בדוחותיה הכספיים של החברה על בסיס עלות.

- בשנת 2014 החברות לא הנפיקו מניות נוספות.

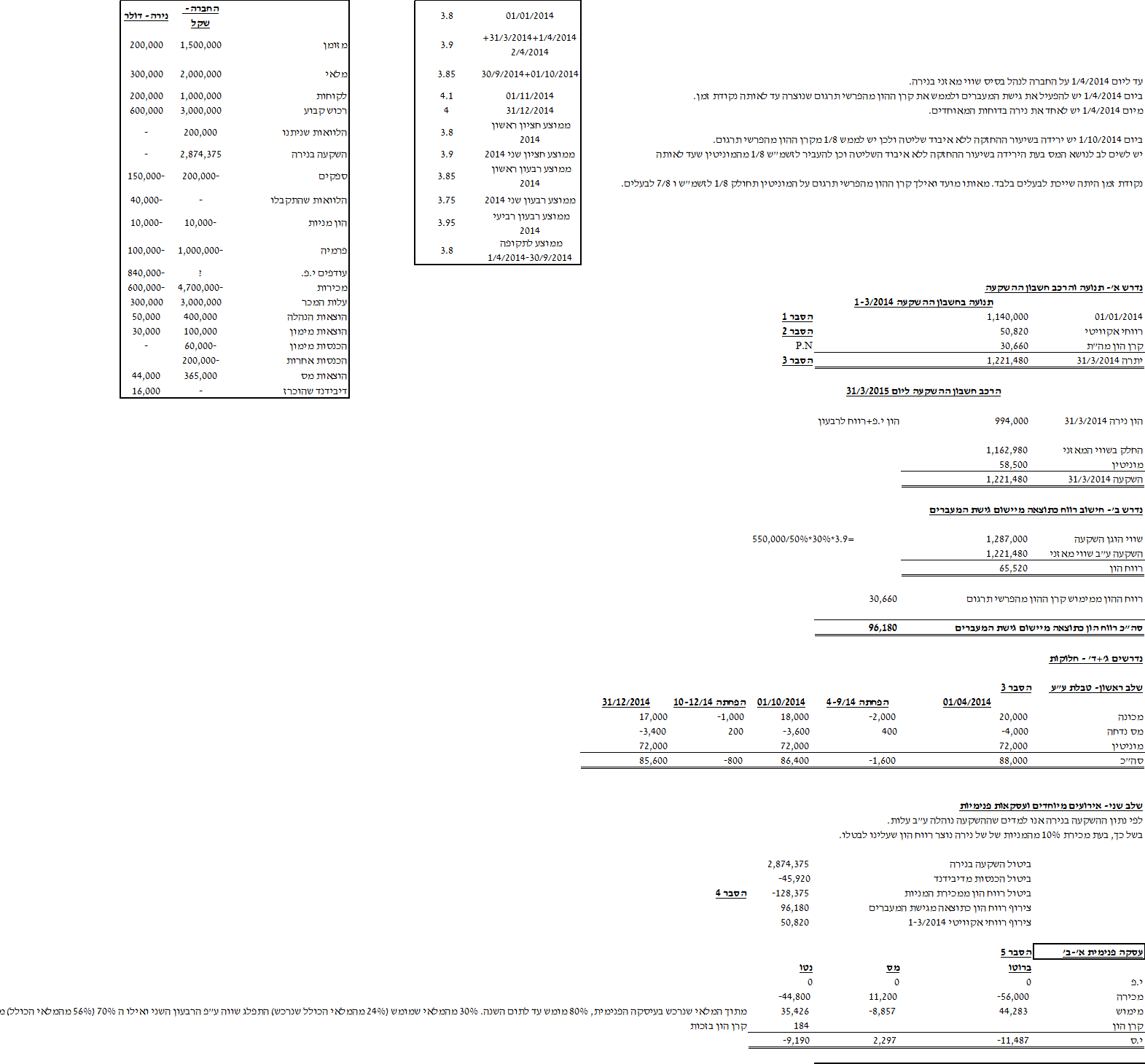

- להלן נתונים בדבר מאזני הבוחן של החברה ונירה לשנת 2014:

| החברה – שקל | נירה – דולר | |

| מזומנים | 1,500,000 | 200,000 |

| מלאי | 2,000,000 | 300,000 |

| לקוחות | 1,000,000 | 200,000 |

| רכוש קבוע | 3,000,000 | 600,000 |

| הלוואות שניתנו | 200,000 | – |

| השקעה בנירה | 2,874,375 | – |

| ספקים | (200,000) | (150,000) |

| הלוואות שהתקבלו | – | (40,000) |

| הון מניות | (10,000) | (10,000) |

| פרמיה | (1,000,000) | (100,000) |

| עודפים י.פ. | (8,269,375) | (840,000) |

| מכירות | (4,700,000) | (600,000) |

| עלות המכר | 3,000,000 | 300,000 |

| הוצאות הנהלה | 400,000 | 50,000 |

| הוצאות מימון | 100,000 | 30,000 |

| הכנסות מימון | (60,000) | – |

| הכנסות אחרות | (200,000) | – |

| הוצאות מס | 365,000 | 44,000 |

| דיבידנד שהוכרז | – | 16,000 |

- להלן נתונים לגבי שע”ח ש”ח-דולר לתאריכים מסוימים:

| 1/1/2014 | 3.8 |

| 31/3/2014+1/4/2014+2/4/2014 | 3.9 |

| 30/9/2014+1/10/2014 | 3.85 |

| 1/11/2014 | 4.1 |

| 31/12/2014 | 4 |

| ממוצע חציון ראשון 2014 | 3.8 |

| ממוצע חציון שני 2014 | 3.9 |

| ממוצע רבעון ראשון 2014 | 3.85 |

| ממוצע רבעון שני 2014 | 3.75 |

| ממוצע רבעון רביעי 2014 | 3.95 |

| ממוצע לתקופה 1/4/2014-30/9/2014 | 3.8 |

נדרש

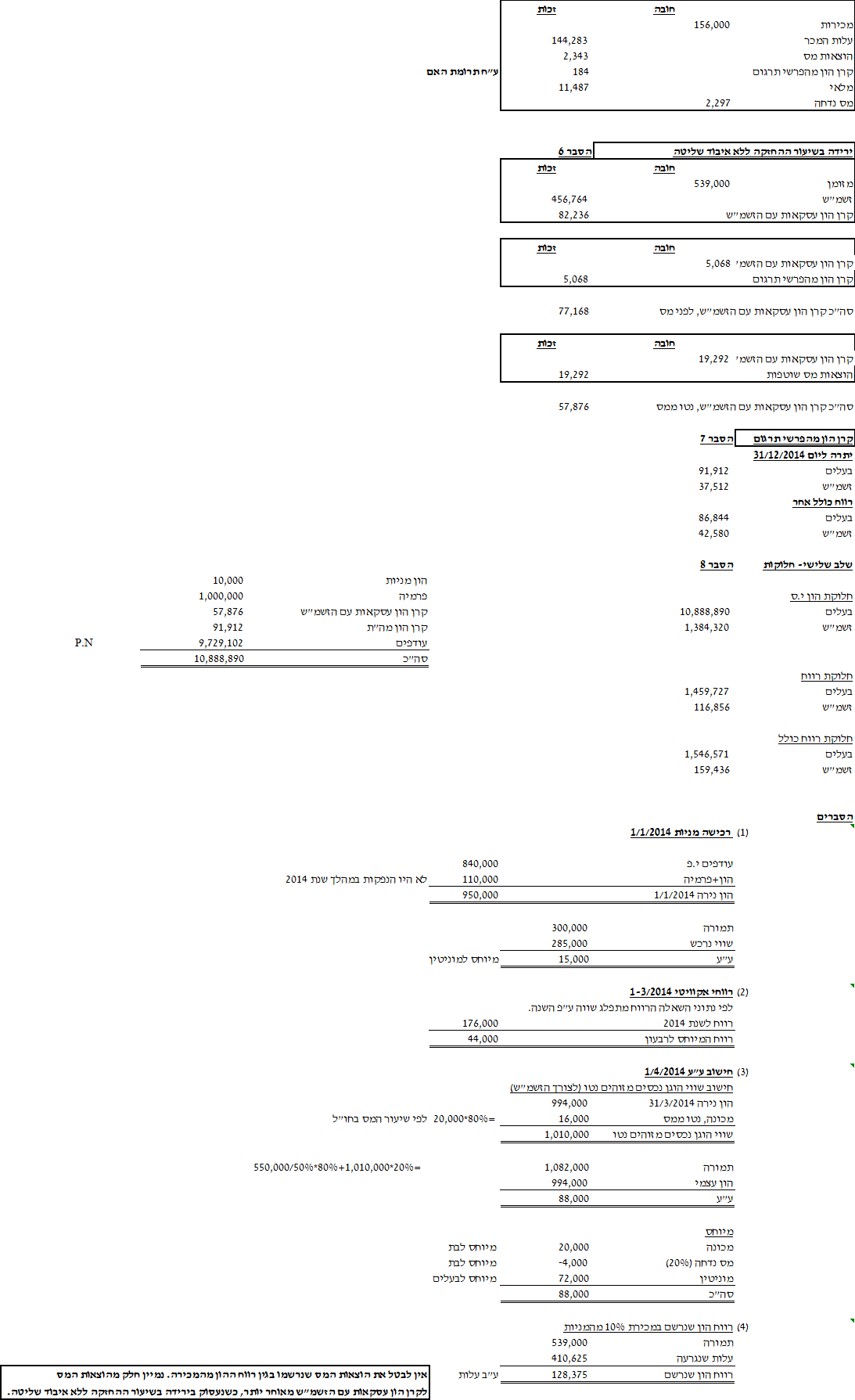

- הצג/י תנועה בחשבון ההשקעה של החברה בנירה לרבעון הראשון של שנת 2014 וכן הצג/י את הרכב חשבון ההשקעה ליום 31/3/2014.

- חשב/י את הרווח/ההפסד שיוכר בדוחותיה הכספיים של החברה כתוצאה מרכישת המניות ביום 1/4/2014.

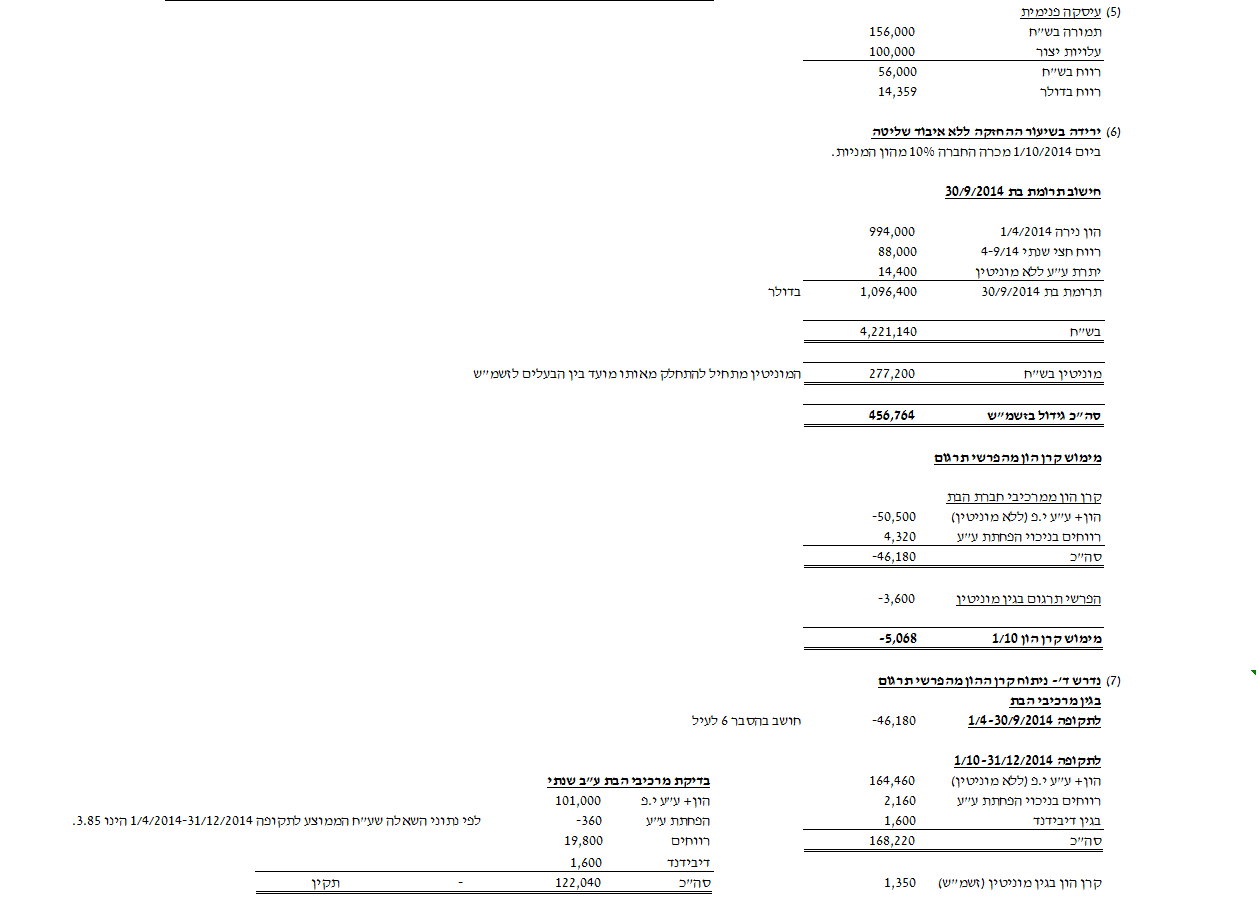

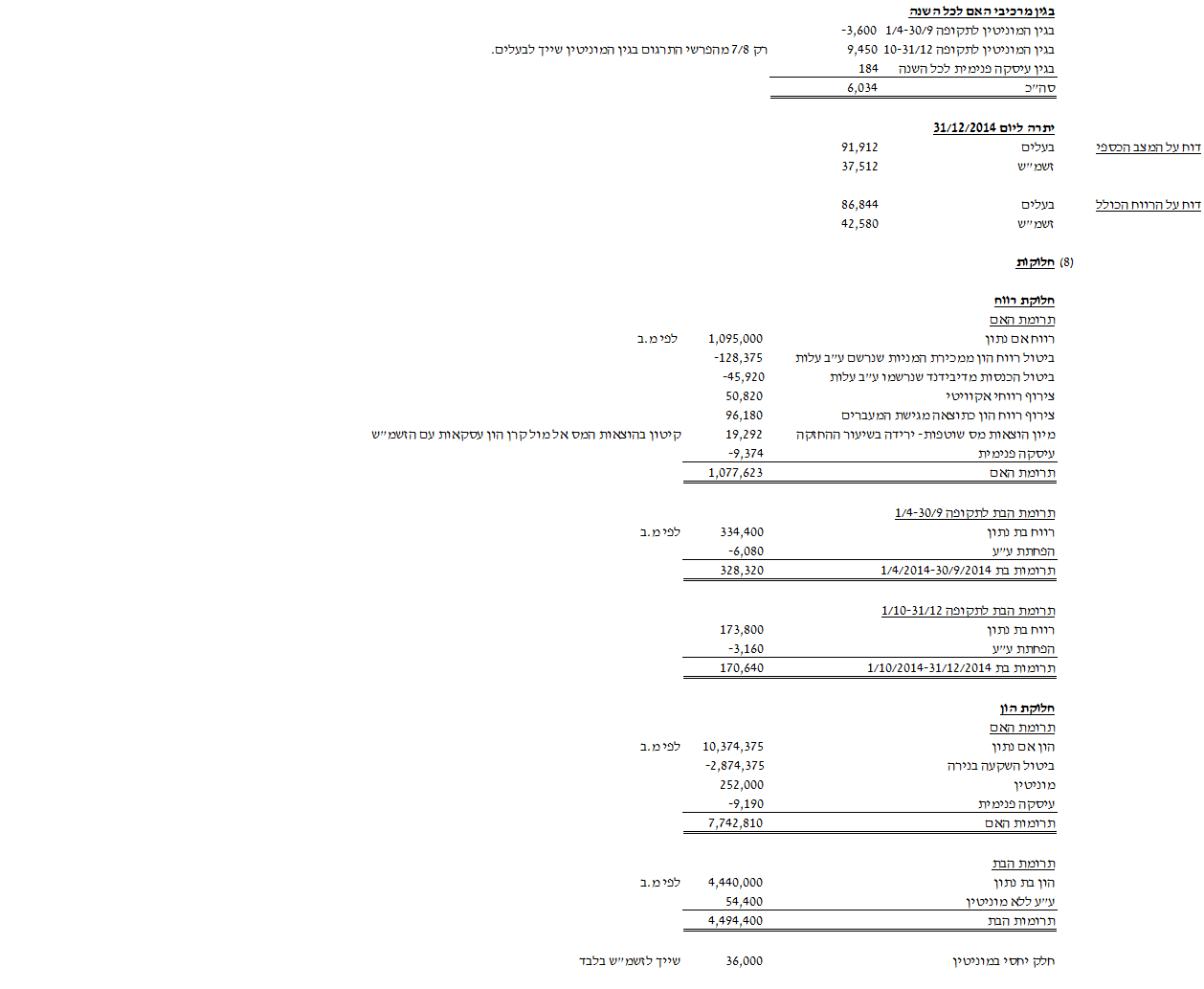

- חשב/י את חלוקת הרווח הכולל המאוחד של החברה בין הבעלים לבין זכויות שאינן מקנות שליטה לשנת 2014 (לרבות תרומות הרווח הכולל המאוחד).

- חשב/י את חלוקת ההון המאוחד של החברה בין הבעלים לבין זכויות שאינן מקנות שליטה ליום 31/12/2014 (לרבות תרומות ההון המאוחד).

- נתח/י את הרכב קרן הון מהפרשי תרגום בדוחות הכספיים המאוחדים לשנת 2014.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון