לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברה א’ בע”מ (להלן: “חברה א’“) הינה חברה ציבורית אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב. להלן נתונים לגבי תכניות תשלום מבוסס מניות בשנים 2014-2016:

-

תכנית תגמול למנכ”ל חברה א’

-

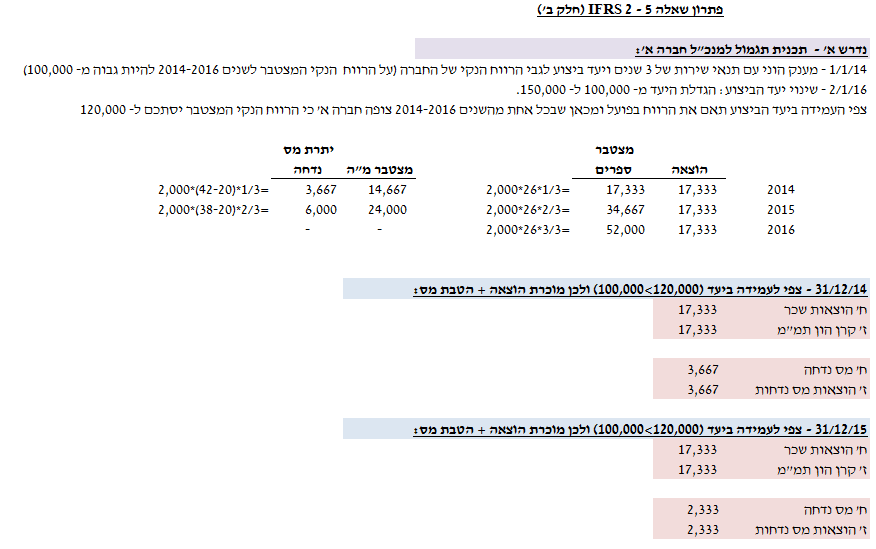

ביום 1/1/2014 העניקה חברה א’ למנכ”ל שלה 2,000 כתבי אופציות סדרה א’. כתבי האופציות יבשילו ביום 31/12/2016, וזאת בתנאי שהמנכ”ל ימשיך לעבוד בחברה א’ עד למועד זה וכן בתנאי שהרווח הנקי המצטבר של חברה א’ במהלך השנים 2014-2016 יהיה גבוה מ- 100,000 ₪. כל כתב אופציה סדרה א’ ניתן למימוש למניה רגילה אחת של חברה א’ עד ליום 31/12/2020 תמורת תוספת מימוש לא צמודה בסך של 20 ש”ח לכל כתב אופציה. בכל אחת מהשנים, צופה חברה א’ כי המנכ”ל ימשיך בעבודתו בחברה א’ (הנחה שהתממשה בפועל).

-

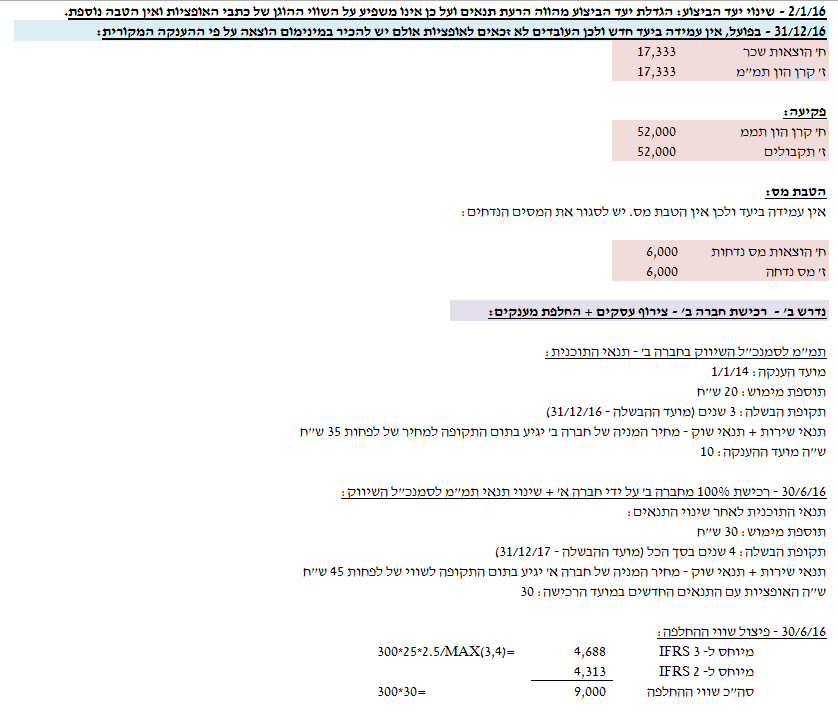

ביום 1/1/2016 קיבל דירקטוריון חברה א’ החלטה להיכנס לתחום פעילות חדש נוסף אשר צפוי להגדיל את מחזור מכירות חברה א’ בצורה משמעותית. לפיכך, ביום 2/1/2016 הוסכם בין חברה א’ לבין המנכ”ל, כי יעד הרווח הנקי של חברה א’ עבור כתבי אופציות סדרה א’ יגדל ל- 150,000 ש”ח.

-

להלן נתוני הרווח הנקי לשנים 2014-2016 (יש להניח כי צפי חברה א’ לרווח הנקי בעתיד תאם את הנתונים בפועל באופן שבו בכל נקודת זמן צפי חברה א’ לגבי שנה מסוימת היה זהה לתוצאות הרווח הנקי בפועל) (בש”ח):

-

|

שנה |

רווח נקי |

|

2014 |

40,000 |

|

2015 |

50,000 |

|

2016 |

30,000 |

-

תכנית תגמול לסמנכ”ל השיווק של חברה ב’

-

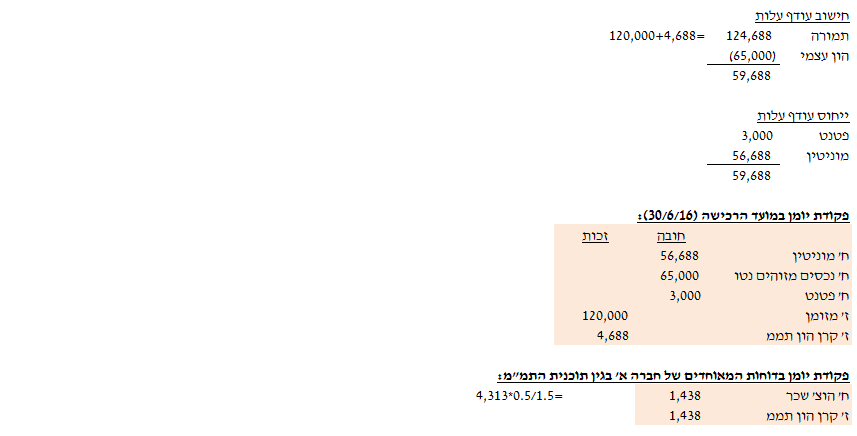

ביום 30/6/2016 (להלן: “מועד הרכישה“) רכשה חברה א’ 100% מהון המניות של חברה ב’ בע”מ (להלן: “חברה ב’“), תמורת 120,000 ש”ח. למועד זה, הונה העצמי של חברה ב’ הסתכם ל- 65,000 ש”ח. כמו כן, לחברה ב’ פטנט אשר שוויו ההוגן הינו 3,000 ש”ח. הפטנט לא הוכר כנכס בדוחות הכספיים של חברה ב’. למעט האמור, אין לחברה ב’ נכסים או התחייבויות נוספים אשר שווים ההוגן שונה מערכם בספרים.

-

ביום 1/1/2014 העניקה חברה ב’ לסמנכ”ל השיווק שלה 300 כתבי אופציות סדרה ב’ הניתנים למימוש למניות חברה ב’ ביחס של 1:1, תמורת תוספת מימוש לא צמודה בסך של 20 ש”ח לכל כתב אופציה. כתבי האופציה יבשילו ביום 31/12/2016 וזאת רק אם סמנכ”ל השיווק ימשיך לעבוד בחברה ב’ עד לאותו מועד וכן בתנאי שמחיר מניית חברה ב’ ביום 31/12/2016 יעמוד על לפחות 35 ש”ח.

-

במועד הרכישה, שינתה חברה א’ את תנאי המענק של סמנכ”ל השיווק של חברה ב’ כדלקמן: כתבי האופציה סדרה ב’ יהיו ניתנים למימוש למניות חברה א’ (במקום למניות חברה ב’) ביחס של 1:1, תמורת תוספת מימוש לא צמודה בסך 30 ש”ח לכל כתב אופציה. בנוסף, כתבי האופציה סדרה ב’ יבשילו בתנאי שסמנכ”ל השיווק ימשיך בעבודתו בחברה ב’ עד ליום 31/12/2017 ובתנאי שמחיר מניית חברה א’ ביום 31/12/2017 יעמוד על לפחות 45 ש”ח. השווי ההוגן של כל כתב אופציה סדרה ב’ שהוענק על ידי חברה א’ למועד הרכישה הינו 30 ש”ח.

-

חברה ב’ וחברה א’ צופות בכל התקופות כי סמנכ”ל השיווק ימשיך לעבוד בחברה לפחות עד ליום 31/12/2017.

-

נתונים נוספים

-

תכניות התגמול למנכ”ל ממוסה במסלול הפירותי לפיו במועד מימוש כתב האופציה על ידי נשוא ההענקה מוכר שווי ההטבה למועד זה בהתאם לשווי הפנימי של האופציות כהוצאה לצרכי מס. תכנית התגמול לסמנכ”ל השיווק ממוסה במסלול ההוני הן בחברה ב’ והן בחברה א’ לפיו לא תותר לחברות הוצאה בגין הענקה זו.

-

שיעור מס חברות החל על חברה א’ הינו 25%. חברה ב’ פטורה ממס.

-

להלן נתונים לגבי השווי ההוגן (בש”ח) של המכשירים השונים בהתבסס על הוראות IFRS 2:

|

תאריך |

מניית חברה א’ |

כתב אופציה סדרה א’ |

כתב אופציה סדרה ב’ לפני שינוי התנאים על ידי חברה א’ |

|

1/1/2014 |

40 |

26 |

10 |

|

31/12/2014 |

42 |

28 |

10 |

|

31/12/2015-2/1/2016 |

38 |

25 |

20 |

|

30/6/2016 |

36 |

20 |

25 |

|

31/12/2016 |

42 |

23 |

25 |

נדרש

-

פקודות יומן לשנים 2014-2016 בגין התגמול למנכ”ל בדוחות המאוחדים של חברה א’.

-

פקודת יומן בדוחות המאוחדים של חברה א’ בגין צירוף העסקים ליום 30/6/2016 ובגין תכנית התגמול לסמנכ”ל השיווק בשנת 2016.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון