לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

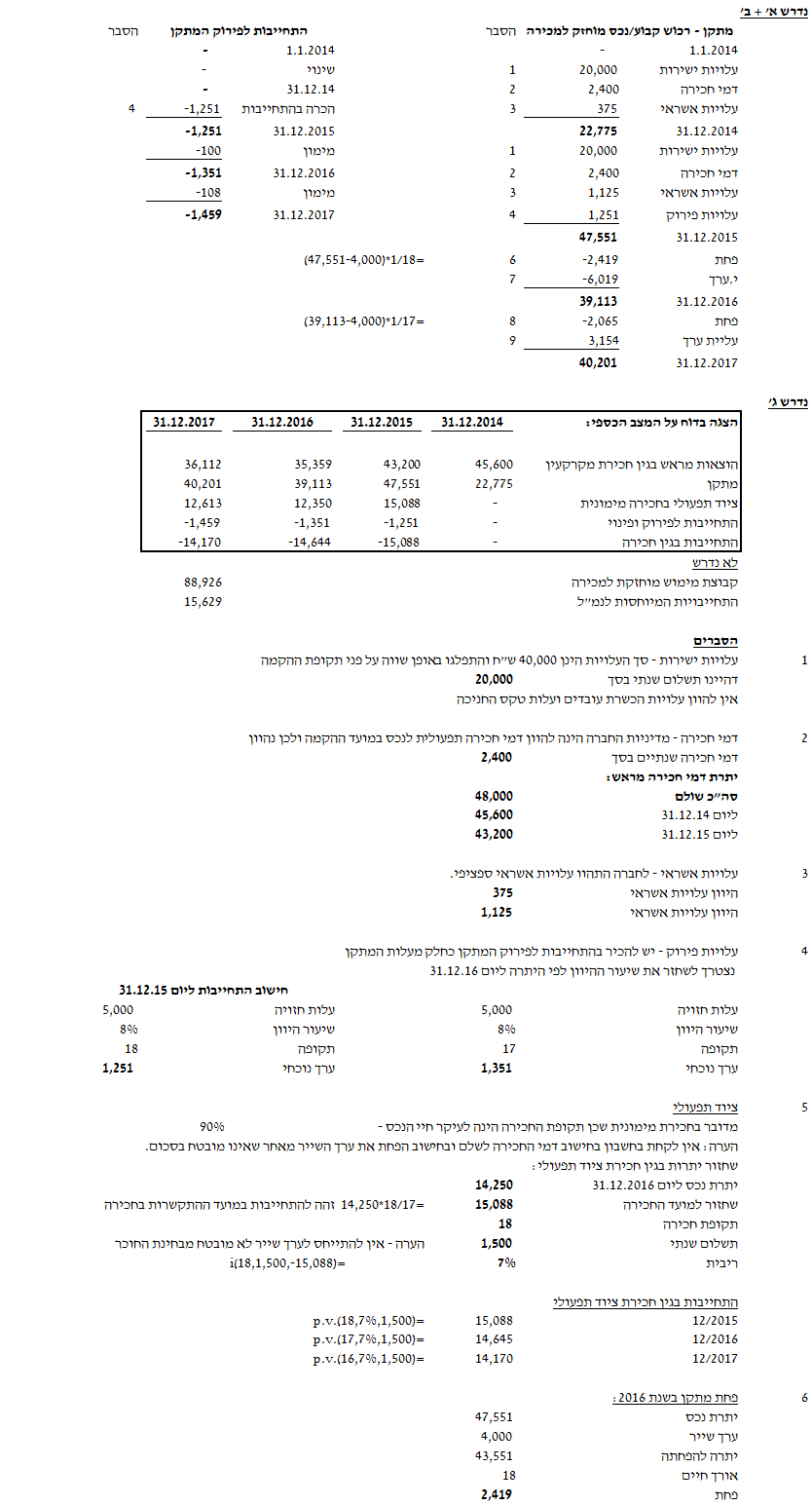

חברת פיקאצ’ו (להלן – “החברה”) הינה חברה ציבורית הפועלת בתחום האנרגיה הירוקה. ביום 1.1.2014 החלה החברה בהקמת מתקן לייצור חשמל מאנרגיה גאותרמית (להלן – “המתקן“) בקיבוץ עין להט שברמת הגולן (להלן – “הקיבוץ”). המתקן מיועד לספק חשמל למפעלים ולמשקי בית באזור רמת הגולן. החברה פועלת בישראל ומטבע הפעילות שלה הינו שקל.

- הסכם חכירת מקרקעין

- ביום 1.1.2014 התקשרה החברה בהסכם חכירת מקרקעין מהקיבוץ עליהם יבנה המתקן. תקופת השכירות הינה 20 שנה (החל מיום 1.1.2014) ובתום התקופה המקרקעין יחזרו לקיבוץ. דמי השכירות השנתיים הינם 2,400 אלפי ש”ח והם שולמו מראש עבור כל תקופת החכירה (20 שנה) במועד ההתקשרות בחכירה. הנח כי מדובר בחכירה תפעולית.

- המדיניות החשבונאית של החברה הינה להוון עלויות חכירה תפעולית לנכס בתקופת ההקמה. לשם הפשטות הנח כי מדובר בתנאי חכירה ואשראי רגילים לעסקאות מסוג זה.

- הקמת המתקן

- לצורך הקמת המתקן התקשרה החברה ביום 1.1.2014 עם קבלן משנה המתמחה בייצור מתקנים לייצור חשמל מאנרגיה גאותרמית אשר יקים את המתקן עבור החברה. הקמת המתקן ארכה שנתיים והסתיימה ביום 31.12.2015 (להלן – “תקופת ההקמה”). הנח כי מדובר בנכס כשיר כהגדרתו ב- IAS 23. בתמורה להקמת המתקן שילמה החברה לקבלן המשנה סך של 40,000 אלפי ש”ח ששולמו בהתאם לקצב התקדמות העבודות אשר התפלג באופן אחיד לאורך תקופת ההקמה. בתום תקופת ההקמה נאמד אורך חייו השימושיים של המתקן ב- 18 שנה.

- בתום תקופת חכירת המקרקעין מחויבת החברה לפרק את המתקן ולהחזיר את המקרקעין כשהם נקיים לקיבוץ. עלויות פירוק המתקן הוערכו ביום 31.12.2015 ב- 5,000 אלפי ש”ח. הנח כי המחויבות לפירוק המתקן נוצרה בתום תקופת ההקמה (31.12.2015). ערך השייר של המתקן בתום אורך חייו השימושיים נאמד בסך של 4,000 אלפי ₪ (בכל התקופות הרלוונטיות). ראה גם נתון 6(ו’).

- הלוואה מתאגיד בנקאי

לצורך מימון המתקן נטלה החברה הלוואה מתאגיד בנקאי אשר הסתכמה בתום תקופת ההקמה לסך של 20,000 אלפי ש”ח. ההלוואה תפרע ב-10 תשלומי קרן שנתיים שווים. סך עלויות האשראי בגין הלוואה זו לשנים 2014 ו-2015 הסתכם ב- 375 אלפי ש”ח ו-1,125 אלפי ₪, בהתאמה.

- ציוד תפעולי

ביום 31.12.2015 התקשרה החברה בהסכם חכירת ציוד תפעולי שישמש את החברה להפעלת המתקן. תקופת החכירה הינה 18 שנה ובתום התקופה הציוד יוחזר למחכיר. ערך השייר אינו מובטח בסכום והוא נאמד ב- 2,000 אלפי ש”ח. דמי השכירות השנתיים הינם 1,500 אלפי ש”ח המשולמים בתום כל שנת חכירה. אורך החיים הכלכלי של הציוד הינו 20 שנה. ראה גם נתון 6(ו’).

- עלויות נוספות

במהלך שנת 2015 עברו 3 עובדים של החברה הכשרה מקצועית בגרמניה לצורך הפעלת המתקן. עלות הכשרת העובדים הסתכמה ב- 800 אלפי ש”ח. ביום 31.12.2015 נחנך המתקן בטקס חגיגי שעלותו 200 אלפי ש”ח.

- נתונים נוספים

- שנת 2016

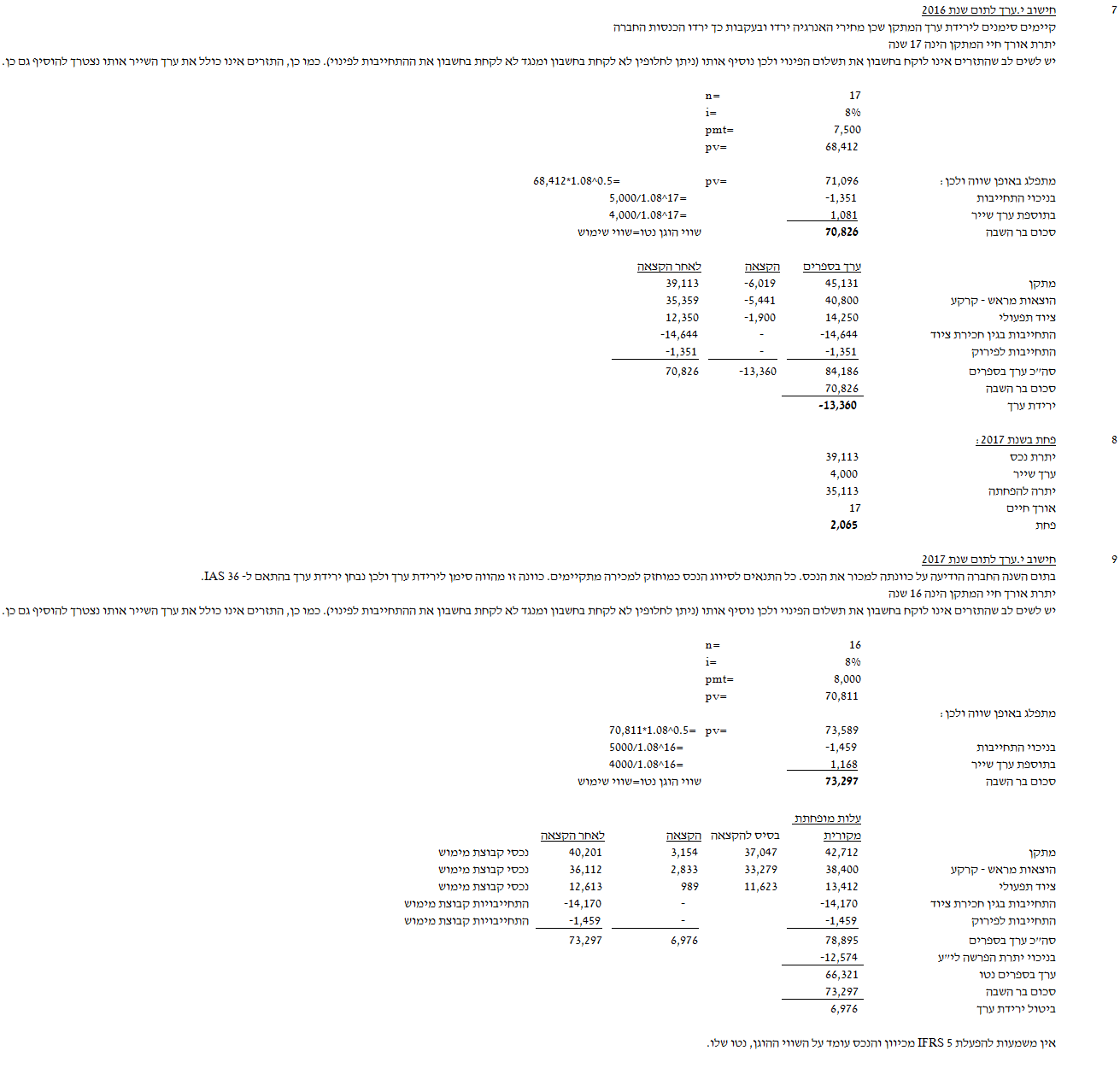

במהלך שנת 2016 מחירי החשמל צנחו ב-15% לעומת מחירי החשמל ששררו בתום תקופת ההקמה והחברה צפתה פגיעה מהותית בהכנסותיה. בעקבות כך, אמדה החברה את תזרימי המזומנים הצפויים ליתרת אורך חיי המתקן (ראה בהמשך).

- שנת 2017

ביום 31.12.2017 החליט דירקטוריון החברה למכור את המתקן במצבו הנוכחי (AS-IS) ואף מסר הודעה על כך לציבור. הנח כי המכירה צפויה ברמה גבוהה בתוך שנה ממועד זה. במידה שהמתקן יימכר תפרע החברה באופן מיידי את ההלוואה שנטלה מהתאגיד הבנקאי. כמו כן, הרוכש ייקח על עצמו את ההתחייבות לפינוי ופירוק המתקן ואת המשך ההתקשרויות לחכירת המקרקעין והציוד התפעולי.

- תחזית תזרימי המזומנים

להלן תחזית תזרימי המזומנים התפעוליים השנתיים החזויים מהמתקן ליתרת אורך חייו השימושיים ולתאריכים שונים:

| תחזית ליום | אלפי ש”ח |

| 31.12.2016 | 7,500 |

| 31.12.2017 | 8,000 |

תחזית זו כוללת את תשלום דמי חכירת הציוד התפעולי ואינה כוללת תשלומי ריבית וקרן על ההלוואה, אינה כוללת מסים וכן אינה כוללת תשלומים ותקבולים שינבעו לחברה בעת פירוק המתקן ומכירתו.

הנח כי תזרימי המזומנים השנתיים מתפלגים באופן שווה על פני השנה ושיעור ההיוון הרלוונטי לחישוב שווי השימוש הינו 8%.

- הנח כי היחידה מניבת מזומנים המינימלית הינה: המתקן, המקרקעין עליו הוקם המתקן (יתרת הוצאות מראש), הציוד התפעולי, התחייבות לפינוי המתקן והתחייבות בגין חכירת הציוד התפעולי.

- הנח כי שוויה ההוגן, נטו של היחידה מניבת המזומנים לימים 31.12.2016 ו-31.12.2017 אינה שונה באופן מהותי משווי השימוש שלה.

- להלן יתרות מתוך הדוחות הכספיים של החברה ליום 31.12.2016 ולפני הכרה בירידות ערך כלשהן (באלפי ₪)

ציוד תפעולי בחכירה 14,250

התחייבות בגין שיקום האתר (1,351)

- החברה מטפלת ברכוש קבוע בהתאם לשיטת העלות והוא מופחת בקו ישר.

- החברה מהוונת עלויות אשראי בהתאם להוראות תקן חשבונאות בינלאומי 23.

- יש להתעלם מהשפעת המס.

נדרש

- להציג בפירוט את התנועה ביתרת המתקן (בין אם הוא מסווג כרכוש קבוע ובין אם כנכס מוחזק למכירה בתוך קבוצת מימוש מוחזקת למכירה) לתקופה מיום 1.1.2014 ועד 31.12.2017.

- להציג בפירוט את התנועה ביתרת ההתחייבות לפירוק ופינוי המתקן (בין אם היא מסווגת כהתחייבות נפרדת ובין אם מסווגת בתוך התחייבויות המיוחסות לקבוצת מימוש מוחזקת למכירה) לתקופה מיום 31.12.2015 ועד ליום 31.12.2017.

- להציג את יתרות הנכסים וההתחייבויות הבאים הכלולים ביחידה מניבת מזומנים (לרבות חישוב והקצאת ירידת ערך/עליית ערך, ככל שישנה, לכל אחד מהנכסים וההתחייבויות) בדוחות על המצב הכספי של החברה לשנים 2014 עד 2017:

- חכירה תפעולית של מקרקעין.

- מתקן.

- ציוד תפעולי בחכירה.

- התחייבות לפירוק ופינוי של המתקן.

- התחייבות בגין חכירת ציוד תפעולי.

יש להציג חישובי עזר מלאים ואת הפתרון להציג באלפי ש”ח.

כל הזכויות שמורות ©

האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון