לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת אלפא (להלן – “החברה“) הוקמה ביום 1 בינואר 2010.

להלן אירועים שהתרחשו בחברה בשנים 2014-2016

- הוצאות הנפקת מניות

ביום 1.7.2016 הנפיקה החברה 10,000 מניות תמורת 25 ₪ למניה. לחברה נוצרו עלויות הנפקה בשיעור של 2% מתמורת ההנפקה ברוטו. הנח כי מס הכנסה מכיר במחצית מעלויות ההנפקה כהוצאה במחצית השנייה של שנת 2016 וביתר העלויות הוא מכיר כהוצאה על פני 3 שנים בקו ישר החל מיום 1.7.2017.

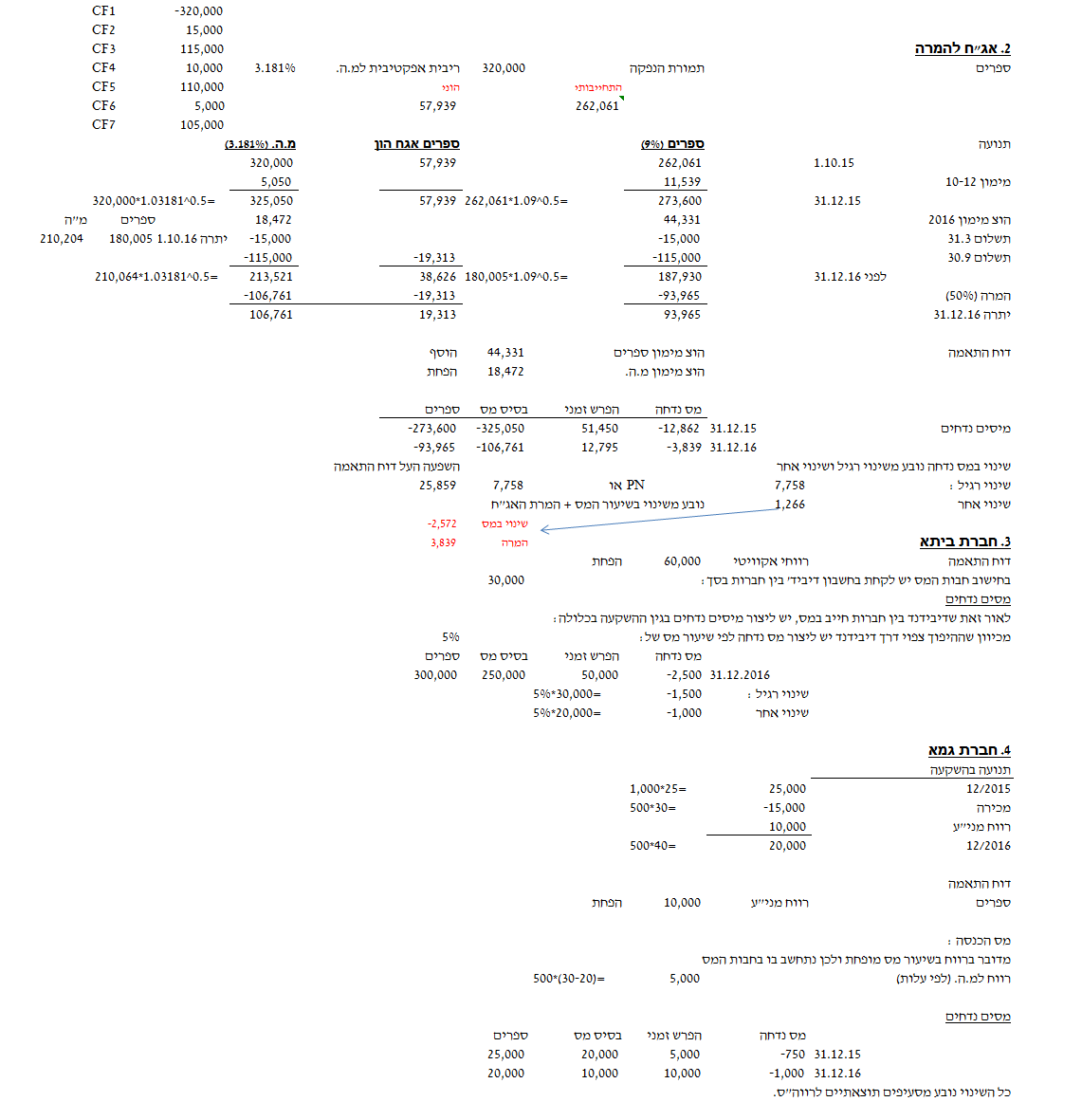

- אג”ח להמרה

- ביום 1.10.2015 הנפיקה החברה 300,000 ₪ ע.נ. אג”ח להמרה תמורת 320,000 ₪. האג”ח נושאות ריבית חצי שנתית בשיעור של 5% המשולמת בכל 31 במרץ ו-30 בספטמבר על יתרת הקרן הבלתי מסולקת החל מיום 31.3.2016. קרן האג”ח תפרע ב-3 תשלומים שנתיים שווים החל מיום 30.9.2016. האג”ח ניתנות להמרה ביחס של 1:30 (כל 30 ₪ ע.נ. אג”ח להמרה ניתנים להמרה למניה אחת). שיעור הריבית החצי שנתית לאג”ח דומות ללא זכות המרה ליום 1.10.2015 הינו 9%.

- ביום 31.12.2016 הומרו 50% מיתרת האג”ח למניות.

- לצרכי מס האג”ח להמרה מטופלות בשיטת הריבית האפקטיבית אך ללא הפרדה בין מרכיב הוני לבין מרכיב התחייבותי.

- השקעה בחברת ביתא

ביום 31.12.2015 רכשה החברה 25% מהון המניות של חברת ביתא תמורת 250,000 ₪. הנח כי על כל עודף העלות יוחס למוניטין.

להלן תנועה בחשבון ההשקעה לשנת 2016

1.1.2016 250,000

רווחי אקוויטי 60,000

קרן הון ני”ע זמינים למכירה 20,000

דיבידנד (30,000)

31.12.2016 300,000

הנח כי בכל נקודת זמן לא קיימת כוונת מכירה של ההשקעה בחברת ביתא.

- השקעה בחברת גמא

- ביום 1.10.2015 רכשה החברה 1,000 מניות (2% מהון המניות) של חברת גמא. החברה סיווגה את ההשקעה בחברת גמא לקבוצת נכסים פיננסיים בשווי הוגן דרך רווח והפסד.

- ביום 28.5.2016 מכרה החברה בבורסה 500 מניות של חברת גמא.

- השקעה בחברת דלתא

ביום 1.10.2015 רכשה החברה 2,000 מניות (2% מהון המניות) של חברת דלתא. החברה סיווגה את ההשקעה בחברת דלתא לקבוצת נכסים פיננסיים זמינים למכירה. ביום 28.5.2016 מכרה החברה בבורסה 1,500 מניות של חברת דלתא.

- רכוש קבוע

ביום 1.1.2015 רכשה החברה ציוד תמורת 250,000 ₪. הציוד נמדד בספרים לפי מודל העלות ומופחת בשיטת הקו הישר על פני 5 שנים. לצרכי מס הציוד מופחת בקו ישר למשך שנה אחת.

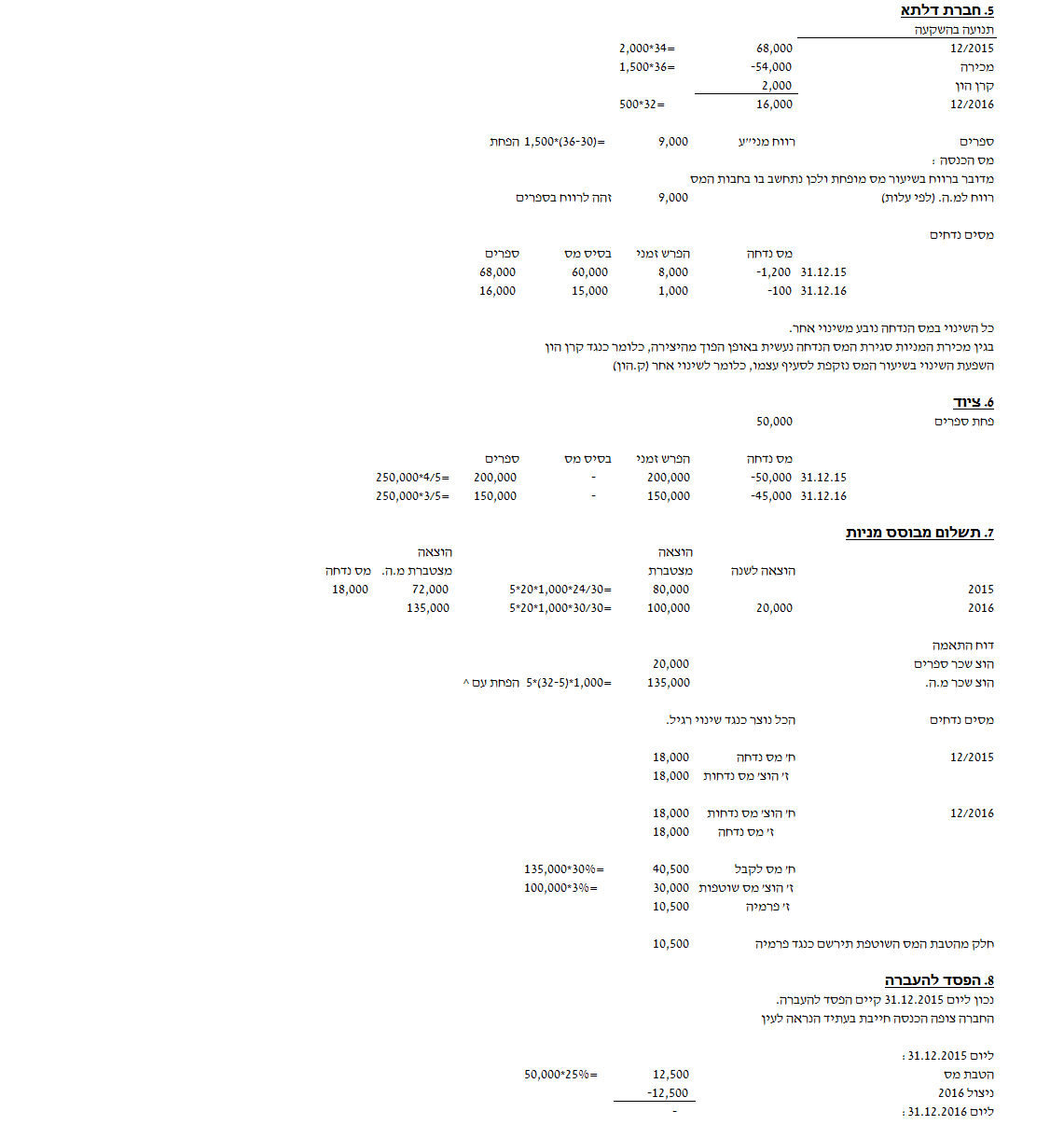

- תשלום מבוסס מניות

- ביום 1.1.2014 הגיעה החברה להסדר תשלום מבוסס מניות עם 5 מעובדי ההנהלה הבכירה שלה, לפיו כל מנהל שישלים תקופת שירות של שנתיים וחצי, יקבל 1,000 אופציות שניתנות להמרה ל-1,000 מניות תמורת תוספת מימוש של 5 ₪ לאופציה.

- בתום תקופת ההבשלה כל העובדים מימשו את האופציות שברשותם.

- הנח כי בכל נקודת זמן צפתה החברה כי כל העובדים ישלימו את תקופת השירות.

- השווי ההוגן של אופציה אחת ליום 1.1.2014 הינו 20 ₪.

- מחיר המניה של החברה לימים 31.12.2015 ו-30.6.2016 הינו 23 ₪ ו-32 ₪ בהתאמה.

- החברה בחרה במסלול הפירותי לצרכי מס לפיו במועד מימוש האופציות על ידי העובד, תוכר לחברה הוצאת מס לפי השווי הפנימי של האופציות.

- הפסד להעברה מעסק

ליום 31 בדצמבר 2015 לחברה הפסד להעברה מעסק לצרכי מס בסך 50,000 ₪. הנח כי בכל נקודת זמן החברה צופה כי תנצל את מלוא ההפסד להעברה תוך 12 חודשים.

- נתונים כללים

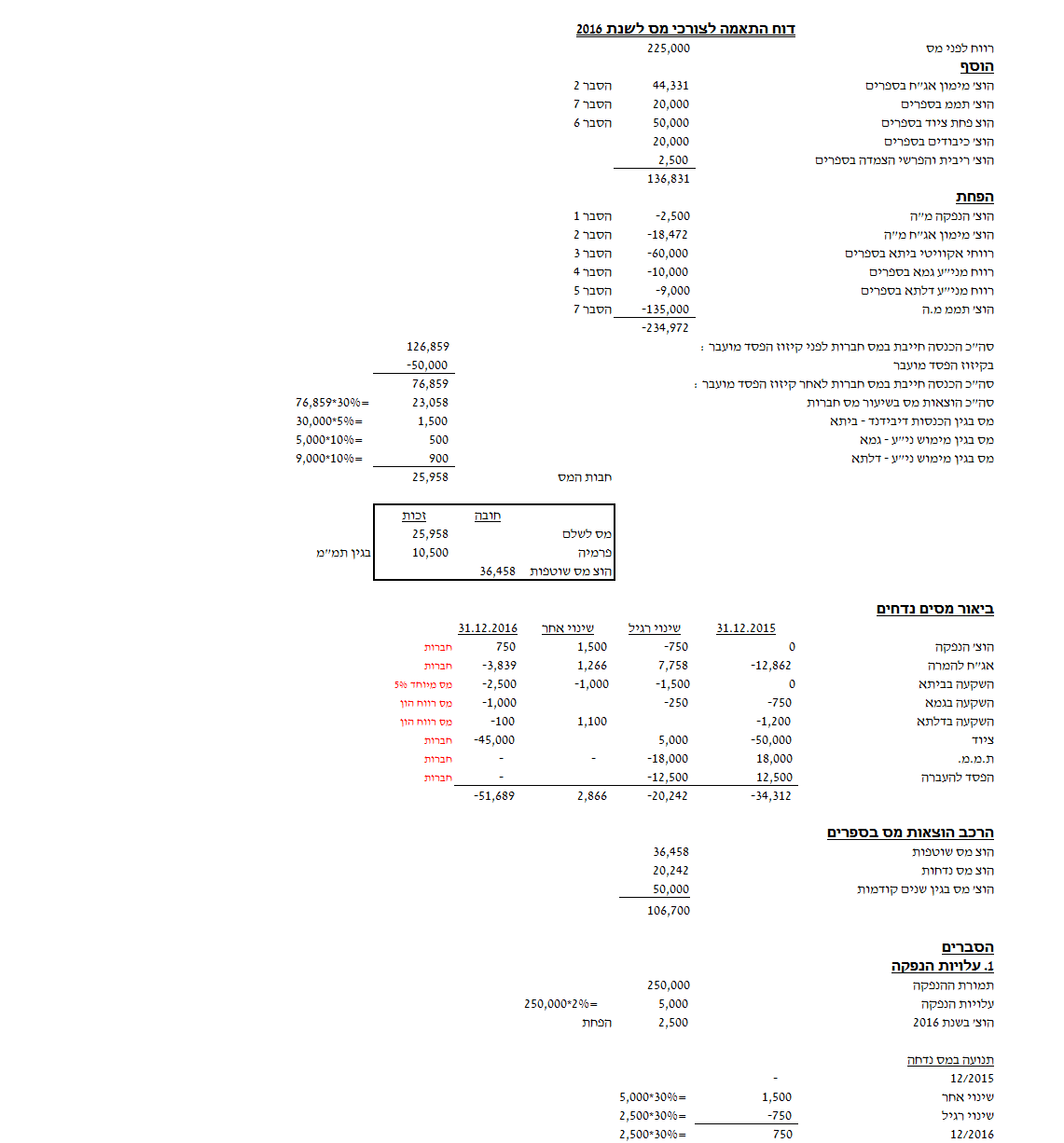

- שיעור מס חברות הינו 25% ושיעור מס רווח הון הינו 15% (עד וכולל שנת 2015). בתחילת חודש מאי 2016 הושלמה חקיקה לשינויים בשיעורי המס לפיה החל משנת 2016 ואילך שיעור מס חברות יעמוד על 30% ושיעור מס רווח הון יעמוד על 10%.

- דיבידנד בין חברות חייב במס מופחת בשיעור של 5%.

- הרווח לפני מס של החברה לשנת 2016 הסתכם ב-225,000 ₪.

- שומת מס לשנת 2014 – בשנת 2016, לאחר השלמת דיונים מול רשות המיסים בקשר עם שומות מס לשנת 2014, קיבלה החברה דרישת תשלום שומה נוספת בסך 50,000 ₪ שבגינה החברה לא הכירה בשנים קודמות בהפרשה למס. הוצאות הריבית וההצמדה שנצברו לשומה זו הסתכמו ב-2,500 ₪ ונרשמו כולן כהוצאה בשנת 2016. השומה לרבות הוצאות הריבית וההצמדה שולמו במלואם עד סוף שנת 2016. מ”ה לא מכיר בהוצאות ריבית והצמדה המשולמות על שומות מס בגין שנים קודמות כהוצאה מוכרת לצרכי מס.

- מס הכנסה מכיר בהשקעות בחברת ביתא, גמא ודלתא לפי עלות.

- לחברה התהוו בשנת 2016 הוצאות כיבודים שמס הכנסה לא מכיר בהן בסך 20,000 ₪.

- להלן נתונים לגבי השווי ההוגן של מניות חברת גמא ודלתא:

| גמא | דלתא | |

| 1.10.2015 | 20 | 30 |

| 31.12.2015 | 25 | 34 |

| 28.5.2016 | 30 | 36 |

| 31.12.2016 | 40 | 32 |

- בחישוביך, יש לעגל 3 ספרות לאחר הנקודה העשרונית.

נדרש

- הצג/י דוח התאמה לצרכי מס של החברה לשנת 2016.

- הצג/י ביאור מסים נדחים של החברה לתקופה 31.12.2015-31.12.2016 .

- הצג/י את הרכב הוצאות המס של החברה לשנת 2016 (אין צורך להציג בנפרד את השפעת השינוי בשיעור המס).

כל הזכויות שמורות ©

האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון