לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

להלן נתונים לגבי חברה ב’:

-

חברה ב’ הוקמה ביום 1.1.2014 כנגד הנפקת 10,000 מניות בנות 1 ₪ ע.נ. כ”א תמורת סך כולל של 500,000 ₪.

-

מניות בכורה

במועד הקמתה הנפיקה חברה ב’ 10,000 מניות בכורה בנות 1 ₪ ע.נ. כ”א תמורת סך כולל של 30,000 ₪. מניות הבכורה נושאות דיבידנד צביר בשיעור של 100% לשנה. מניות הבכורה אינן ניתנות לפדיון אך ניתנות להמרה ביחס של 5 ל-1 (דהיינו כל 5 ₪ ע.נ. מניות בכורה ניתנים להמרה למניה רגילה אחת של חברה ב’). ביום 1.12.2015 הומרו 20% ממניות הבכורה.

-

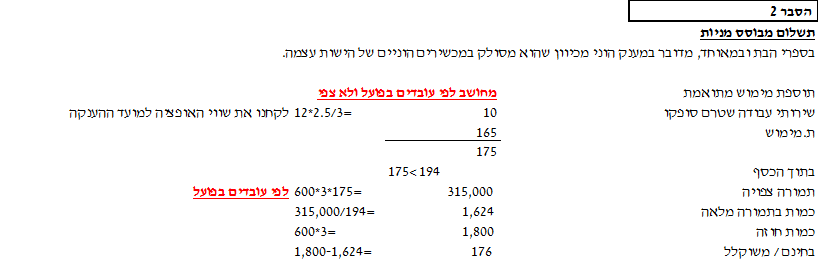

ביום 2.7.2015 הגיעה חברה ב’ להסדר תשלום מבוסס מניות עם 3 מעובדי הנהלת חברה ב’ לפיו אם ישלימו תקופת שירות של 3 שנים, חברה ב’ תעניק לכל אחד מהם 600 כתבי אופציה תמורת תוספת מימוש של 165 ₪ לכל כתב אופציה. כל כתב אופציה ניתן למימוש למניה רגילה אחת של חברה ב’ ביחס של 1:1. נכון ליום 31.12.2015, חברה ב’ צופה כי עובד אחד יעזוב במהלך שנת 2016 לפני תום תקופת ההבשלה. למועד ההענקה, השווי ההוגן של כתב אופציה אחד הינו 12 ₪.

-

הנפקת חבילה (מניות ואג”ח להמרה)

ביום 1.10.2015 הנפיקה חברה ב’ לציבור 1,000 חבילות של ניירות ערך תמורת סך כולל של 600,000 ₪ (ברוטו). להלן הרכב כל חבילה:

|

סוג נייר הערך |

מספר יחידות מנייר הערך בחבילה |

שווי הוגן של סך ניירות הערך בחבילה |

| מניה רגילה בת 1 ₪ ע.נ. |

2 |

300 |

| אג”ח להמרה 1 ₪ ע.נ. (*) |

400 |

300 |

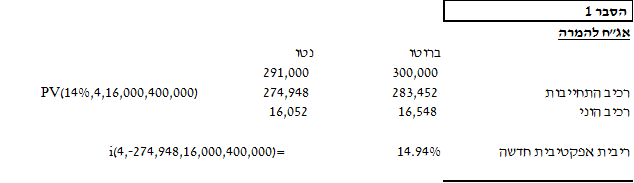

(*) אגרות החוב להמרה אינן צמודות ונושאות ריבית שנתית בשיעור של 4% המשולמת ב-30.9 בכל שנה החל מיום 30.9.2016. קרן האג”ח תפרע בתום 4 שנים ממועד ההנפקה. אגרות החוב ניתנות להמרה ביחס של 20 ל-1 (דהיינו כל 20 ₪ ע.נ. אג”ח ניתנים להמרה למניה רגילה אחת של חברה ב’). שיעור ריבית השוק לאג”ח בעלות מאפיינים דומים ללא זכות המרה למועד ההנפקה הינו 14%.

לחברה ב’ נוצרו עלויות הנפקה בשיעור של 3% מהתמורה ברוטו.

להלן נתונים לגבי חברה א’:

-

חברה א’ הוקמה ביום 1.1.2014. הון המניות של חברה א’ ליום 31.12.2014 מורכב מ- 250,000 מניות בנות 1 ₪ ע.נ. כ”א.

-

כתבי אופציה

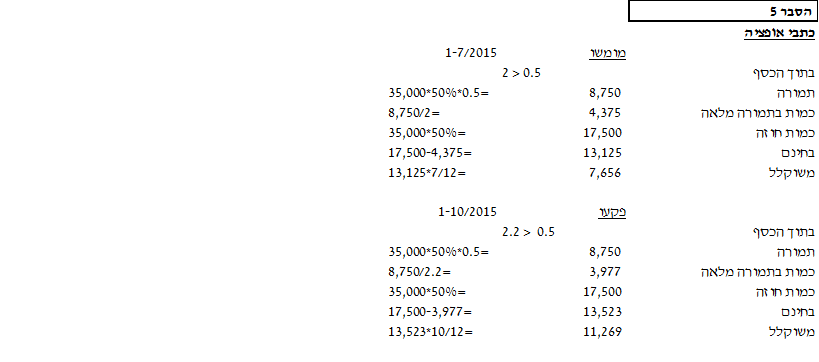

ביום 1.10.2014 הנפיקה חברה א’ 35,000 כתבי אופציה הניתנים למימוש ל-35,000 מניות רגילות של חברה א עד ליום 31.10.2015 וזאת בתמורה לתוספת מימוש קבועה בסך 0.5 ₪ לכל כתב אופציה. ביום 31.7.2015 הומרו 50% מכתבי האופציות למניות ויתרת כתבי האופציות פקעו ביום 31.10.2015.

-

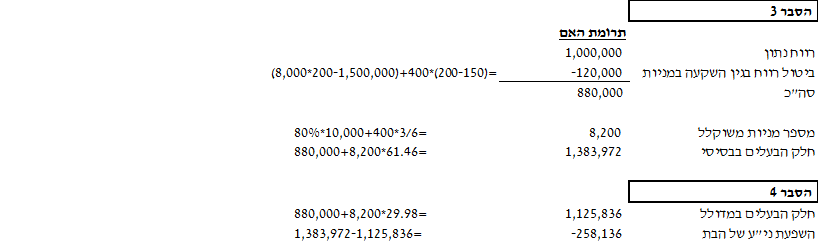

ביום 1.7.2015 רכשה חברה א’ 80% מהון המניות של חברה ב’ תמורת 1,500,000 ₪. הנח כי עלות הרכישה מייצגת שווי הוגן. השווי ההוגן של הנכסים המזוהים נטו של חברה ב’ למועד הרכישה תאם את ערכם הפנקסני למעט רכוש קבוע ששוויו ההוגן גבוה מערכו הפנקסני ב-120,000 ₪ ויתרת חייו 4 שנים.

-

ביום 1.10.2015 רכשה חברה א’ בבורסה 400 מניות נוספות של חברה ב תמורת 150 ₪ למניה (רכישה זו לא נעשתה במסגרת הנפקת החבילה).

נתונים נוספים:

-

הרווח הנקי של חברה א’ (על בסיס הדוחות הכספיים הנפרדים) ושל חברה ב’ (על בסיס הדוחות הכספיים העצמאיים) בשנת 2015 הינו 1,000,000 ₪ ו-1,400,000 ₪, בהתאמה. הנח כי הרווח מתפלג באופן אחיד על פני השנה.

-

זכויות שאינן מקנות שליטה נמדדות לפי שווי הוגן. הנח כי בכל נקודת זמן החל מיום 1.7.2015, לחברה א’ יש שליטה בחברה ב’.

-

חברה א’ טיפלה בהשקעה בחברה ב’ בדוחותיה הכספיים הנפרדים בקבוצת ני”ע בשווי הוגן דרך רווח והפסד.

-

מעבר לאמור לעיל לא היו הנפקות של מניות ו/או ניירות ערך המירים בחברה א’ ובחברה ב’.

-

יש להתעלם מהשפעת המס.

-

להלן נתונים על מחירי המניה של חברה א’ וחברה ב’ (בש”ח):

חברה א’

חברה ב’

ממוצע 10-12/2014 1.875

125

31.12.14 1.95

135

ממוצע 1-7/2015 2

153

ממוצע 1-10/2015 2.2

158

ממוצע 7-12/2015 2.25

194

ממוצע 1-12/2015 2.1

178

31.12.15 2.4

200

נדרש

-

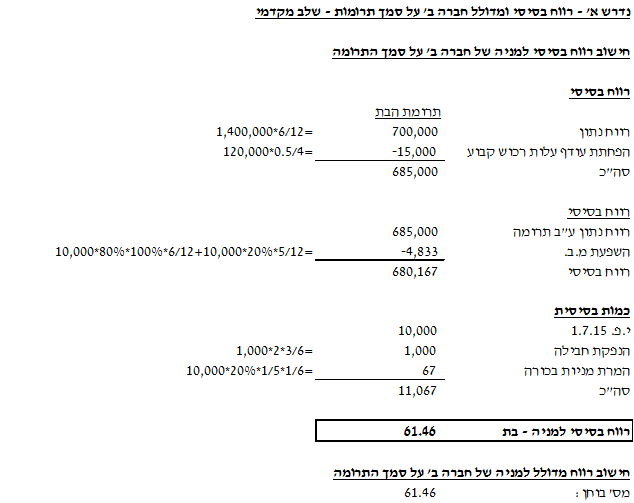

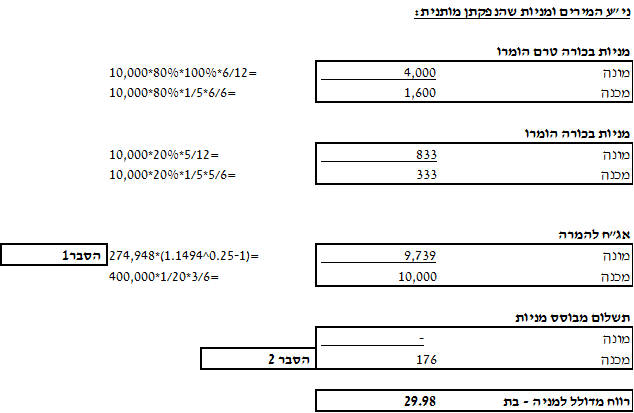

להציג את הרווח הבסיסי והמדולל למניה של חברה ב’ לשנת 2015 על סמך התרומות לדוח המאוחד.

-

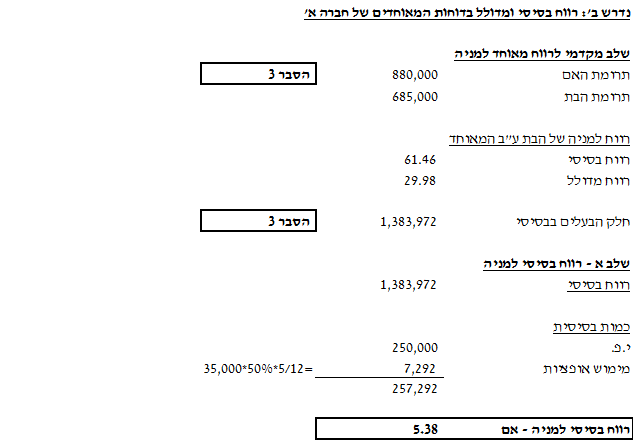

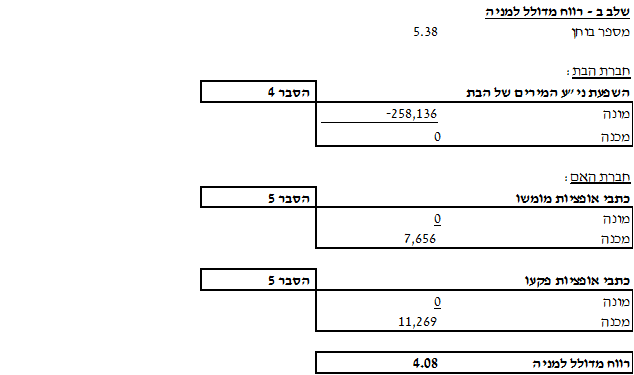

להציג את הרווח הבסיסי והמדולל למניה של חברה א’ כפי שיכללו בדוחותיה הכספיים המאוחדים לשנת 2015.

יש לעגל שתי ספרות לאחר הנקודה העשרונית.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון