לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת “סופר-דופר” (להלן “החברה”) הוקמה ביום 1.1.2007 ופועלת מאז כרשת סופרמרקטים גדולה בישראל. מניות החברה נסחרות בבורסה לניירות ערך בתל אביב.

מנכ”ל החברה שהינו מקבל ההחלטות התפעוליות הראשי של החברה, סוקר מידי רבעון את התוצאות התפעוליות של כל אחת מהחטיבות לעיל בנפרד, על בסיס מדד הרווח התפעולי ומקבל דיווח נוסף לגבי פריטים מסוימים (ראה להלן). למעט אם נאמר אחרת, מדידת התוצאות נעשית לפי אותם עקרונות חשבונאיים המיושמים בדוחות הכספיים.

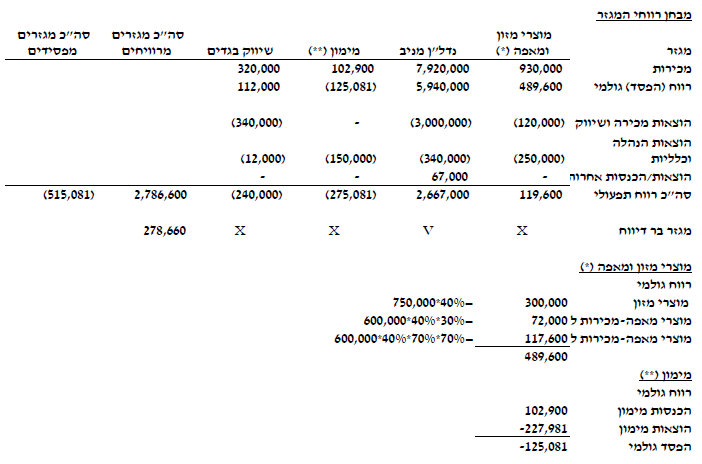

להלן נתונים נבחרים בדבר סוגי הפעילויות השונים בהם עוסקת החברה באמצעות חטיבותיה השונות, כפי שמדווח למנכ”ל החברה לשנה שהסתיימה ביום 31 בדצמבר 2014 (בש”ח):

| שיווק מזון | ייצור מוצרי מאפה | נדל”ן מניב | מימון | שיווק בגדים | |

| מכירות | 750,000 | 600,000 | ? | ? | 320,000 |

| רווח גולמי | ? | ? | ? | ? | ? |

| הוצאות מכירה ושיווק | (90,000) | (30,000) | (3,000,000) | – | (340,000) |

| הוצאות הנהלה וכלליות | (150,000) | (100,000) | (340,000) | (150,000) | (12,000) |

| הוצאות/הכנסות אחרות | – | – | ? | – | – |

| הכנסות מימון | – | – | – | ? | – |

| הוצאות מימון | – | – | ? | ? | – |

| לקוחות | 200,000 | 170,000 | 640,000 | ? | 500,000 |

| חייבים | 34,000 | 25,000 | 800,000 | ? | 17,000 |

| מלאי | 193,000 | 185,000 | – | ? | 96,000 |

| נכסים פיננסיים | – | – | – | ? | – |

| רכוש קבוע | 710,000 | 500,000 | ? | – | 345,000 |

| נדל”ן להשקעה | – | – | ? | – | – |

| השקעות בנכסים לא שוטפים | 240,000 | 150,000 | ? | – | 100,000 |

(*) כל הנתונים בטבלה לעיל הינם לפני השפעת ביטול עסקאות בין-חברתיות.

(**) הרווח הגולמי של חטיבת המימון מייצג הכנסות מימון בניכוי עלויות מימון בפעילותה המתוארת בסעיף 5.

נתונים נוספים:

- חטיבת שיווק מזון כוללת סניפי סופר-מרקטים רבים ברחבי הארץ, המוכרים בעיקר מוצרי מזון ומאפה. בנוסף, בחלק מהסניפים ישנם גם מחלקות המציעות בגדים ומכשירי חשמל מוזלים.

- לחטיבות ייצור מוצרי מאפה ושיווק מזון קיימים מאפיינים כלכליים דומים, כמו כן דומות החטיבות הנ”ל בכל אחד מהנושאים הבאים: מהות המוצרים שנמכרים, שיעור הרווח הגולמי, מהות תהליכי הייצור, סוג הלקוחות והשיטות שמשמשות להפצת המוצרים. הנהלת החברה בוחרת לקבץ מגזרים כאשר ניתן לבצע זאת על פי סעיף 12 ל-IFRS 8, והקיבוץ עקבי עם מטרות התקן.

- חטיבת ייצור מוצרי מאפה מנוהלת באמצעות חברה בת בבעלות 80% של החברה, אשר 70% ממכירותיה הינן למגזר שיווק מזון. נכון ליום 31.12.2014 30% מהמלאי שמכרה חטיבת ייצור מוצרי מאפה לחטיבת שיווק מזון נותר במחסני החברה. כל המכירות לחטיבת שיווק מזון מתבצעות בתמורה למזומן בלבד. שיעור הרווח הגולמי של חטיבות אלו הינו 40%.

- חטיבת הנדל”ן המניב הוקמה ביום 1.1.2008 ופעילותה כוללת השכרת נדל”ן מסוגים שונים, בין היתר, השכרת קניונים ומבנים משרדיים. הכנסות החטיבה הינן מדמי שכירות ובנכסים מסוימים אף מדמי ניהול (תמורתן מספקת החטיבה שירותי אבטחה, ניקיון ותחזוקה). שיעור הרווח הגולמי של החטיבה הינו 75%. להלן פירוט לגבי העסקאות שאירעו בשנת 2014 בחטיבה זו:

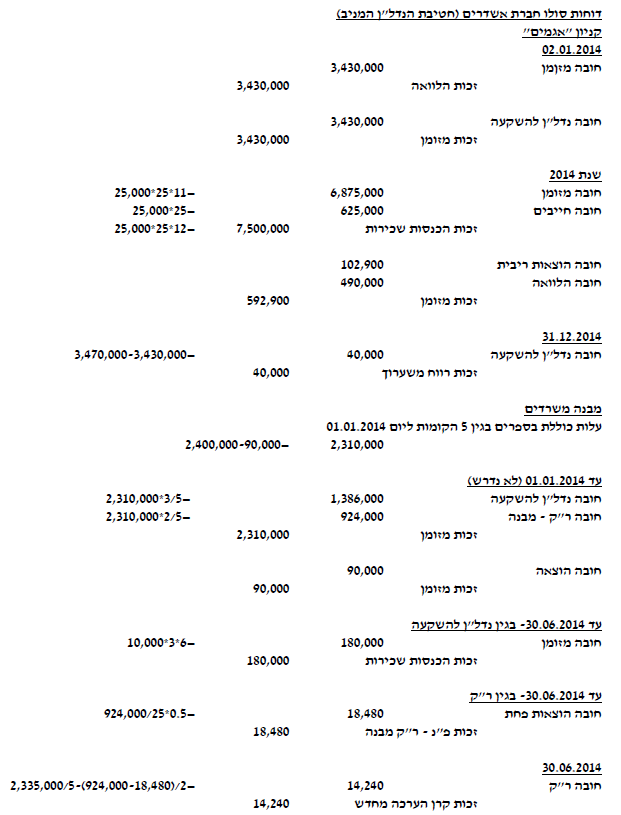

א) קניון “אגמים”- בתאריך 2.1.2014 רכשה החטיבה את קניון “אגמים”. תמורת הרכישה שולמה במזומן באותו מועד (ראה/י גם “סעיף 5”). החל מאותו מועד פועלות בקניון 25 חנויות חיצוניות, אשר שוכרי החנויות אינם קשורים לחברה. בתאריך ה- 31.3.2014, הוחלף אחד מהשוכרים הקיימים, כך שהחנות תשתמש סניף של חטיבת שיווק הבגדים.

כל אחת מהחנויות, לרבות החנות שבשימוש חטיבת שיווק הבגדים, משלמת דמי ניהול ושכירות חודשיים בסך כולל של 25,000 ש”ח. התשלום מבוצע במזומן בראשון לחודש העוקב. חטיבת שיווק הבגדים מסווגת את דמי השכירות בסעיף “הוצאות מכירה ושיווק”.

הנח כי משפטית כל אחת מהחנויות יכולות להימכר בנפרד.

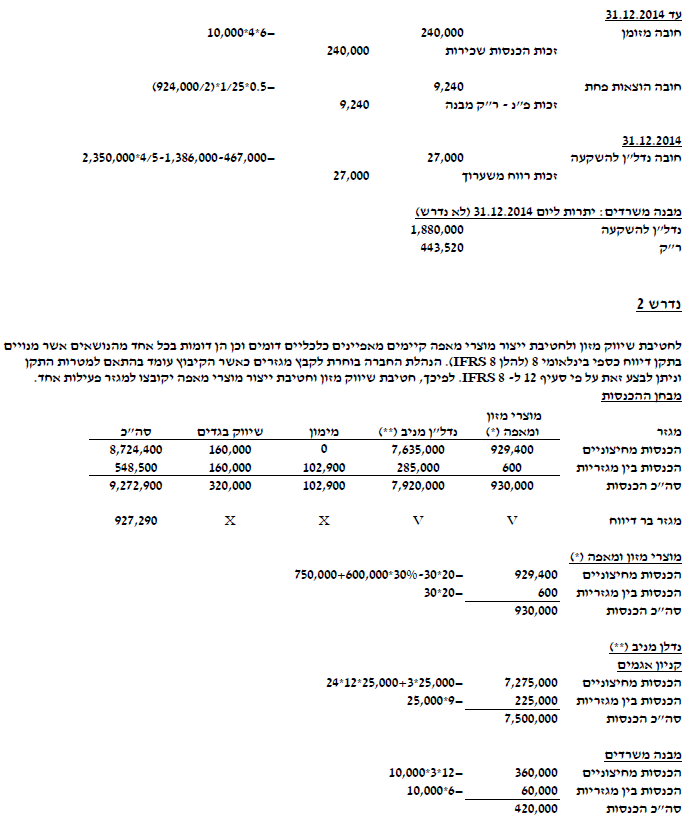

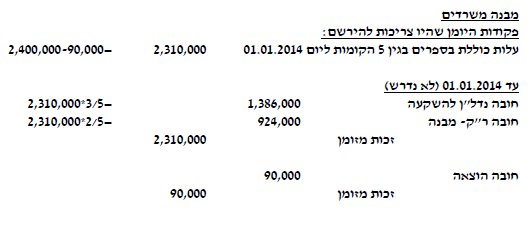

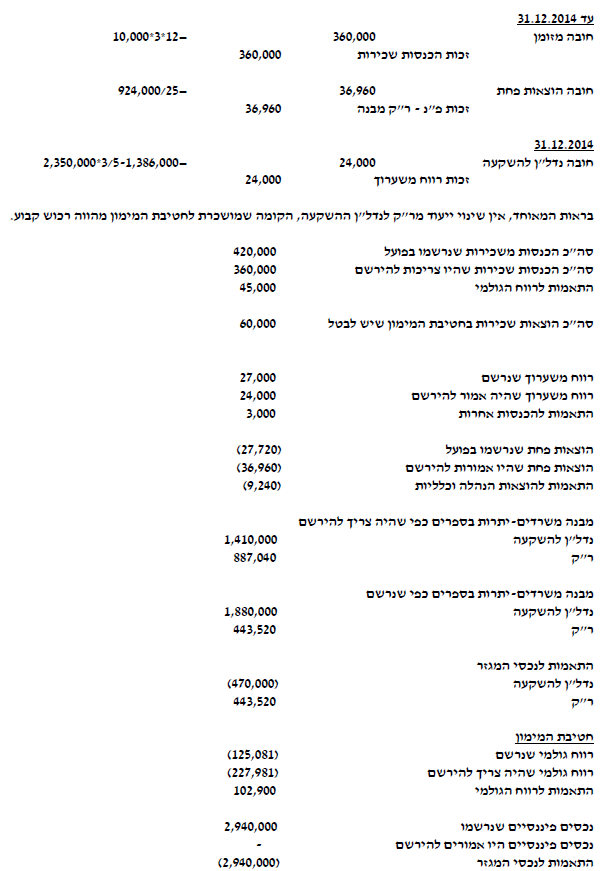

ב) מבנה משרדים בנתניה- בתאריך 1.1.2008 רכשה חטיבת הנדל”ן, מבנה בן 5 קומות המצוי בתהליכי הקמה, בתמורה ל- 2,000,000 ש”ח. שלושת הקומות התחתונות מיועדות לצורך השכרתן לחברות חיצוניות, ואילו 2 הקומות העליונות מיועדות לשימוש הנהלת ועובדי החטיבה. ב- 1.1.2014 הושלמה הקמת המבנה. עד לאותו מועד השקיעה החטיבה 400,000 ש”ח במזומן בעלויות עבודה וחומרים, מתוכם, 90,000 ש”ח מהווים סכומים חריגים של חומרים. עם השלמת המבנה, עברו הנהלת החטיבה ועובדיה לשתי הקומות שיועדו להם. במקביל, חתמה החטיבה על חוזה שכירות שנתי עם חברת “מגי” להשכרת שלושת הקומות התחתונות בתמורה לדמי שכירות חודשיים בסך 10,000 ש”ח לכל קומה. התשלום ישולם ביום האחרון של כל חודש. בתאריך 30.6.2014, פינו עובדי החטיבה את אחת הקומות ובאותו המועד החלה החטיבה להשכיר את הקומה להנהלת חטיבת המימון בתמורה לדמי שכירות חודשיים בסך 10,000 ש”ח, אשר ישולמו ביום האחרון של כל חודש. הנח כי משפטית כל אחת מהקומות יכולות להימכר בנפרד. למעט העסקאות המתוארות לעיל, מתחילת שנת 2008 ועד תום שנת 2014 לא היו לחטיבת הנדל”ן המניב עסקאות נוספות.

- חטיבת המימון החלה את פעילותה בתאריך 1.1.2014 והיא מנוהלת באמצעות חברת “דיסקו” (להלן “דיסקו”), חברה בת בבעלות של 100% של החברה. פעילות חטיבה זו מתמקדת בגיוס כספים לצורך פעילותן של שאר החטיבות באמצעות הנפקות מכשירים פיננסיים. תוצאות פעילותה, ממהלך עסקים רגיל, נובעות ממכשירים אלו בלבד.

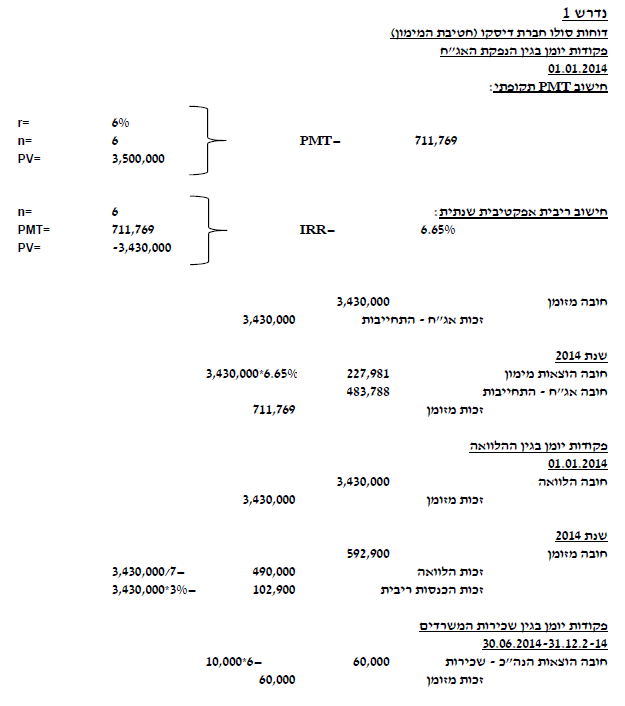

בתאריך 1.1.2014 הנפיקה דיסקו בבורסה בת”א, אגרות חוב שקליות (לא צמודות), בתמורה לסך של 3,500,000 ש”ח. אגרות החוב תיפרענה בשישה תשלומים שנתיים שווים (כל תשלום כולל מרכיב בגין קרן ומרכיב בגין ריבית), המשולמים החל מיום 31.12.2014. דיסקו נשאה בעלויות הנפקה של 2% מהתמורה. שיעור הריבית השנתי השורר בשוק לאגרות חוב בתנאים דומים הינו 6%.

באותו המועד, העניקה דיסקו לחטיבת הנדל”ן הלוואה בסכום של התמורה נטו (לרבות עלויות העסקה), שקיבלה בגין ההנפקה, לצורך מימון רכישת קניון “אגמים”. ההלוואה תיפרע בשבעה תשלומי קרן שווים, כל שנה, החל מיום 31.12.2014. ההלוואה נושאת ריבית שנתית בשיעור של 3% על יתרת הקרן הבלתי מסולקת.

למעט העסקאות המתוארות בסעיפים 4 ו-5, לא היו לחטיבת המימון עסקאות נוספות בשנת 2014.

- חטיבת “שיווק בגדים” הינה חטיבה חדשה שהוקמה ב 2013, אשר פעילותה הינה מכירת בגדים במחירים מוזלים. 50% ממכירותיה הינן לחטיבת “שיווק מזון” לצורך מכירתם בסניפי הסופר-מרקטים שלה. נכון ליום 31.12.2014 מכרה חטיבת “שיווק מזון” את כל מלאי הבגדים שרכשה מחטיבת “שיווק בגדים”. חטיבת “שיווק מזון” משלמת לספקיה כל ראשון לחודש העוקב. הנח/י כי מכירות חטיבת “שיווק בגדים” מתפלגות באופן אחיד על פני השנה. שיעור הרווח הגולמי של חטיבת שיווק בגדים בגין כלל העסקאות הינו 35%.

- בתאריך 31.7.2014 ערכה חטיבת “שיווק בגדים” יום כיף לעובדי ההנהלה שלה. לצורך כך, רכשה החטיבה במזומן באותו היום, 30 ק”ג של מאפים מחטיבת “ייצור מוצרי מאפה”. מחיר 1 ק”ג של מאפים הינו 20 ש”ח.

- מדיניות החברה הינה להציג את כל פריטי הרכוש לפי מודל העלות. כמו כן, מבנים המהווים רכוש קבוע מופחתים בשיטת הקו הישר לתקופה של 25 שנה ללא ערך גרט (הנח/י כי מרכיב הקרקע הינו זניח).

- החברה מיישמת את מודל השווי ההוגן לגבי נדל”ן להשקעה. להלן נתוני השווי ההוגן למועדים מסוימים:

| קניון “אגמים” | מבנה משרדים בן 5 קומות | |

| ש”ח | ||

| 31.3.2014 | 3,510,000 | 2,325,000 |

| 30.6.2014 | 3,500,000 | 2,335,000 |

| 31.12.2014 | 3,470,000 | 2,350,000 |

רווח / הפסד משערוך נדל”ן להשקעה נרשם בסעיף “הכנסות אחרות”.

הנח/י כי לאורך כל תקופת ההקמה של מבנה המשרדים לעיל, שוויו ההוגן היה זהה לעלות שהושקעה בו.

- ברווח התפעולי של החטיבות: שיווק מזון, ייצור מוצרי מאפה ושיווק בגדים נכללים פחת והפחתות בשיעור של 5% מסך המכירות של כל חטיבה ללקוחות חיצוניים. הנח כי בחטיבות בהן כולל הרכוש הקבוע גם מכונות יצור, שיעורי הרווחיות הגולמית הנתונים בשאלה הם לאחר פחת. הוצאות הפחת בחטיבת הנדל”ן כוללות הוצאות פחת בגין מבנה המשרדים בלבד.

- הנח/י כי לאורך כל שנת 2014 לא בוצעו השקעות נוספות בנכסים לא שוטפים מעבר לאמור לעיל.

- התעלם מהשפעות מסים על ההכנסה.

נדרשים:

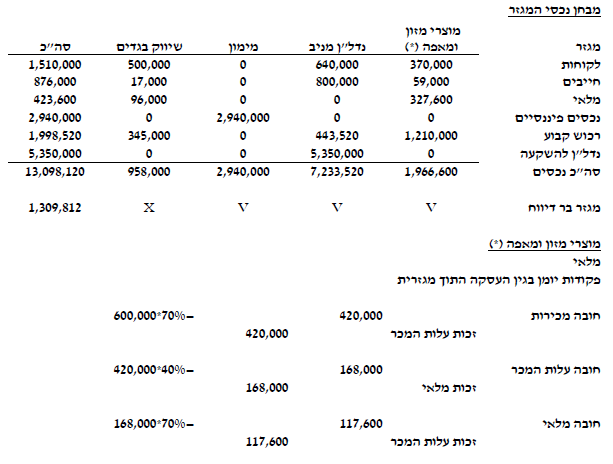

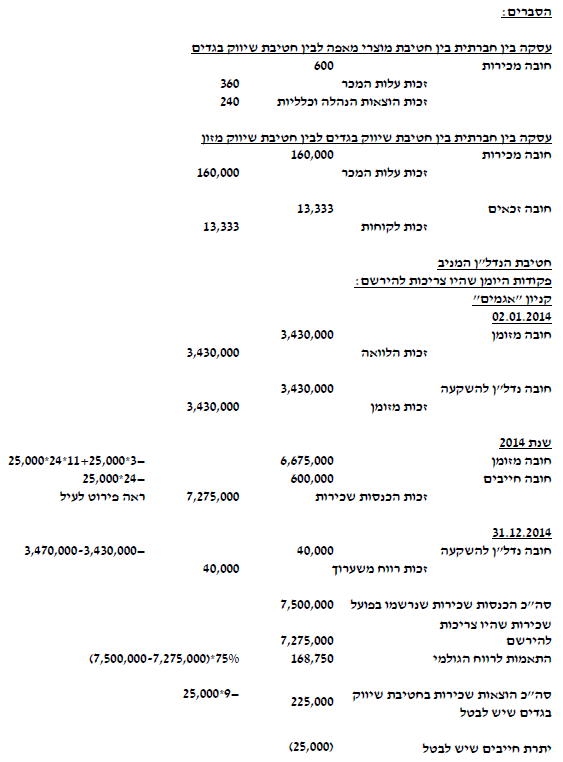

- להציג את פקודות היומן שנרשמו בדוחות סולו של חברת דיסקו ובדוחות הסולו של חברת אשדרים בגין העסקאות המתוארות לעיל בשנת 2014. לצורך סעיף זה בלבד, הנח כי פעילות חטיבת הנדל”ן המניב מנוהלת באמצעות חברת “אשדרים” (להלן “אשדרים”), חברה בת בבעלות 100% של החברה.

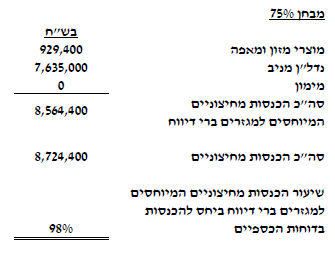

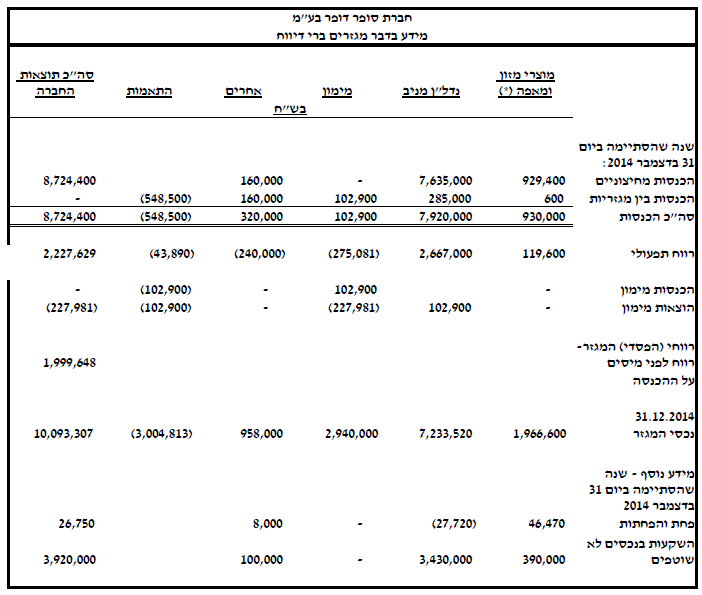

- להציג את המידע הכמותי על המגזרים בני הדיווח של החברה לשנת 2014 בקשר עם הרווח או ההפסד המגזרי המדווח, הנכסים המגזריים והתאמות מתחייבות, ככל שנדרש לפי IFRS8.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון