לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

רכישות והנפקות

-

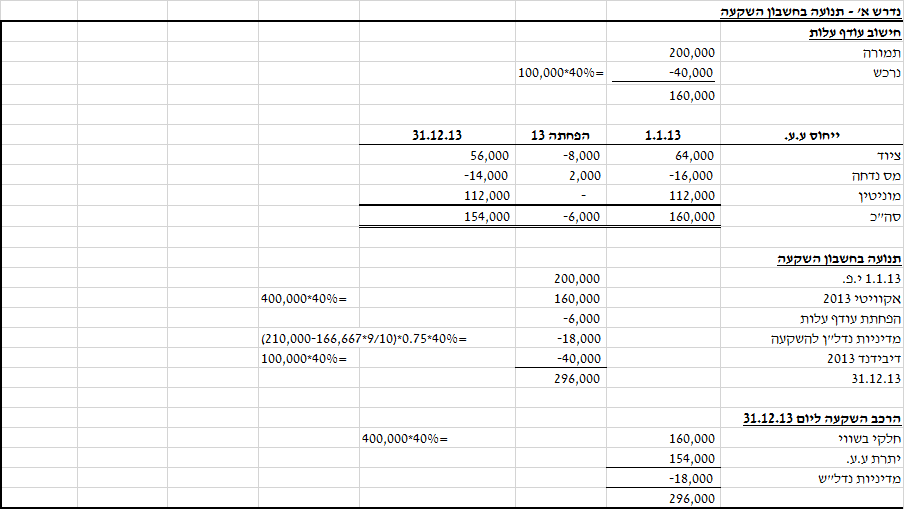

ביום 1 בינואר 2013 רכשה חברת איתן בע”מ (להלן – “חברת איתן“) 40% (4,000 מניות) מהון המניות של חברת בני בע”מ (להלן – “חברת בני“) תמורת 200,000 ₪. לאותו מועד ההון העצמי של חברת בני הסתכם ב-100,000 ₪. כמו כן, לאותו מועד השווי ההוגן של הנכסים המזוהים נטו של חברת בני היה שווה לערכם הפנקסני למעט ציוד א’ ששוויו ההוגן גבוה מערכו הפנקסני ב-160,000 ₪ ויתרת אורך חייו השימושיים הינו 8 שנים. הציוד מופחת בשיטת הקו הישר.

-

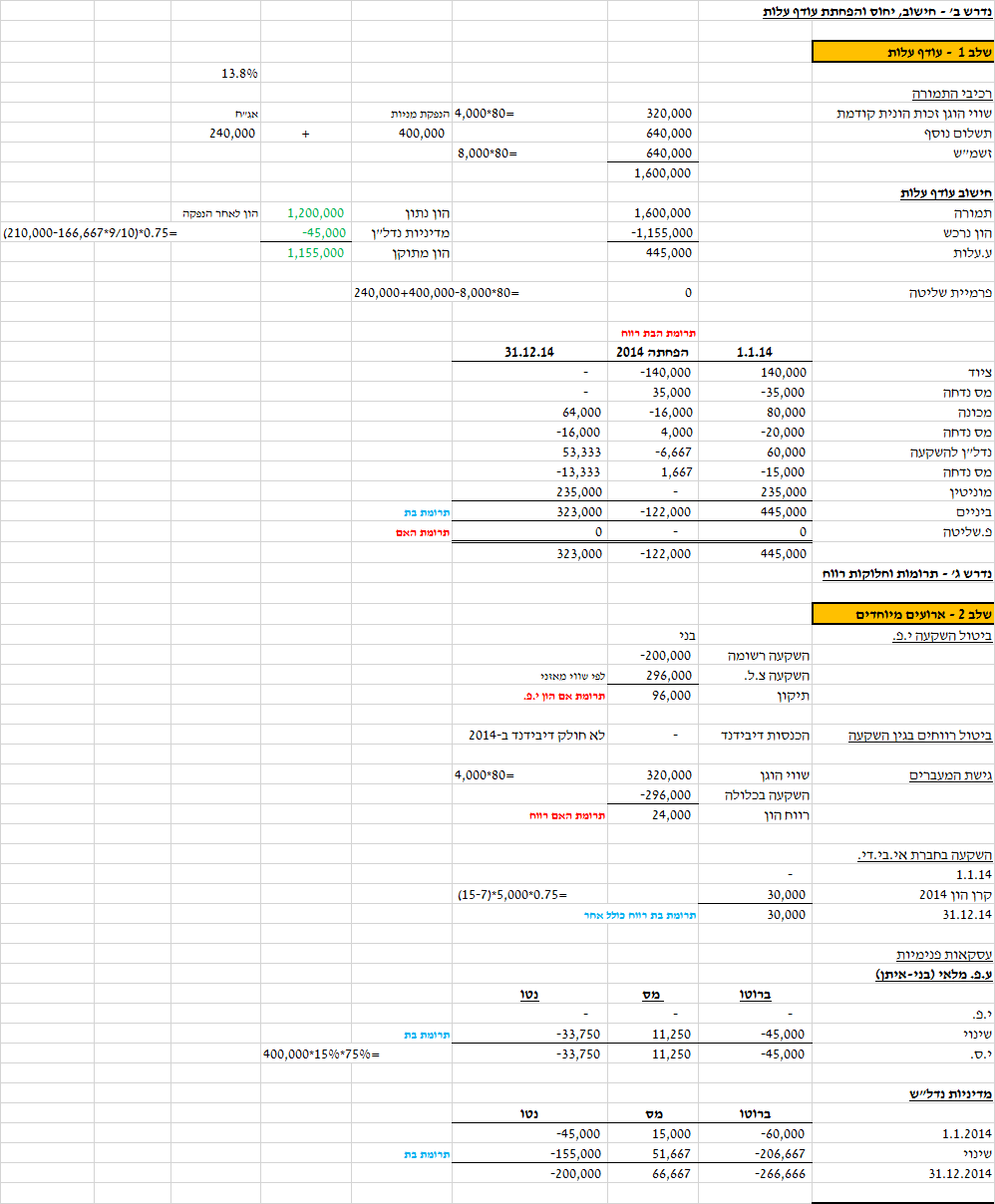

ביום 1 בינואר 2014 הנפיקה חברת בני 10,000 מניות תמורת 80 ₪ למניה (הנח כי מחיר המניה משקף שווי הוגן). חברת איתן רכשה בהנפקה 80% מהמניות שהונפקו. חברת איתן מימנה את השתתפותה בהנפקה באמצעות הנפקת אג”ח ומניות לצדדים שלישיים כדלקמן:

-

הנפקת 300,000 ₪ ע.נ. אג”ח נושאות ריבית שנתית בשיעור של 8% המשולמת ביום 31 בדצמבר בכל שנה החל מיום 31.12.2014. ריבית השוק במועד ההנפקה הינה 13.8%. הקרן תפרע בתום 5 שנים.

-

הנפקת 40,000 מניות תמורת 10 ₪ למניה.

באותו יום, השווי ההוגן של הנכסים המזוהים נטו של חברת בני שווה לערכם הפנקסני למעט:

שווי הוגן

פנקסני

הערות

ציוד א’ 152,000

12,000

הציוד נמכר ברבעון הרביעי של שנת 2014. מכונה 170,000

90,000

יתרת אורך חיים 5 שנים (קו ישר). -

נדל”ן להשקעה

ביום 2 בינואר 2013 רכשה חברת בני נדל”ן להשקעה תמורת 166,667 ₪. אורך החיים השימושיים של הנדל”ן הינו 10 שנים (מרכיב הקרקע זניח). מדיניות חברת איתן היא למדוד את הנדל”ן לפי מודל העלות ואילו מדיניות חברת בני הינה למדוד את הנדל”ן לפי מודל השווי ההוגן. השווי ההוגן של הנדל”ן להשקעה ליום 31.12.2013 ו- 31.12.2014 הינו 210,000 ₪ ו- 400,000 ₪.

השקעה בני”ע זמינים למכירה

ביום 31 בדצמבר 2013 רכשה חברת בני 5,000 מניות של חברת אי.בי.די. בשווין הוגן וסיווגה את ההשקעה לקבוצת נכסים פיננסיים זמינים למכירה.

להלן נתונים לגבי השווי ההוגן של מניית אי.בי.די. למועדים מסוימים:

| תאריך |

שווי הוגן (₪) |

| 31.12.2013/1.1.2014 |

7 |

| 31.12.2014 |

15 |

עסקאות פנימיות

ביום 15 בנובמבר 2014 מכרה חברת בני לחברת איתן מלאי תמורת 400,000 ₪, שיעור הרווח הגלום הינו 15%. רבע מהמלאי מומש עד ליום 31.12.2014.

נתונים כספיים

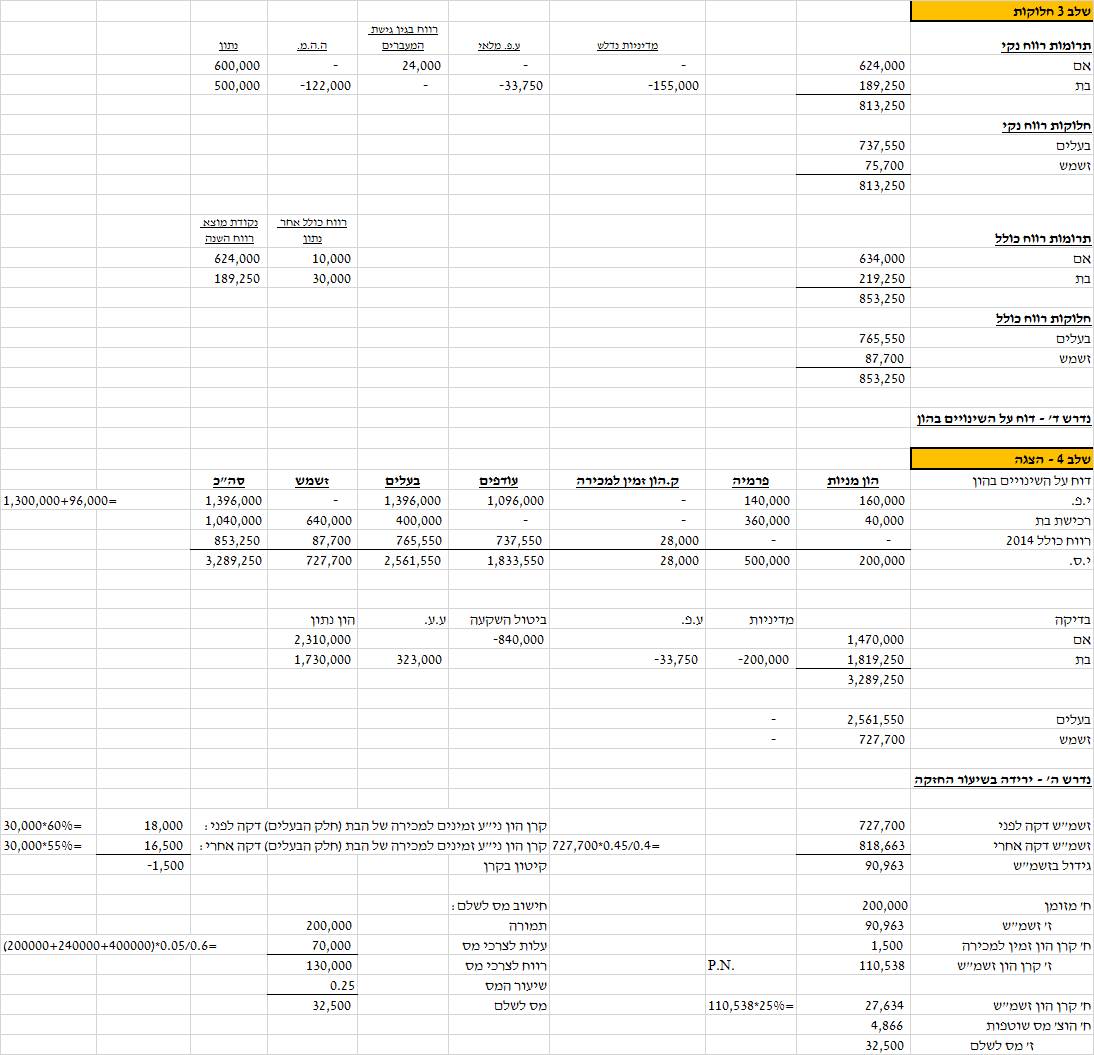

להלן נתונים בדבר תנועות בהון העצמי של החברות לשנים 2013-2014:

|

איתן (דוח נפרד) |

בני (דוח עצמאי) |

|

| 1.1.2013 |

1,000,000 |

100,000 |

| רווח נקי 2013 |

400,000 |

400,000 |

| דיבידנד 2013 |

(100,000) |

(100,000) |

| 31.12.2013 |

1,300,000 |

400,000 |

| הנפקת מניות 1.1.2014 |

400,000 |

800,000 |

| רווח נקי 2014 |

600,000 |

500,000 |

| רווח כולל אחר 2014 (*) |

10,000 |

? |

| 31.12.2014 |

2,310,000 |

? |

(*) הרווח הכולל האחר בשתי החברות נובע בגין קרן הון בגין נכסים פיננסיים זמינים למכירה. לגבי חברת בני ראה לעיל.

נתונים נוספים

-

להלן הרכב ההון העצמי חברת איתן ליום 1 בינואר 2013:

| הון מניות | 160,000 |

| פרמיה | 140,000 |

| עודפים | 700,000 |

| 1,000,000 |

2. שיעור מס חברות ומס רווחי הון הינו 25%.

3. חברת איתן הינה חברה ציבורית שמניותיה נסחרות בבורסה לניירות ערך.

4. מדיניות חברת איתן הינה למדוד את הזשמ”ש לפי שווי הוגן.

5. בספרי חברת בני, מלבד ההשקעות במניות חברת אי.בי.די. לא קיימות השקעות נוספות שסווגו לקבוצת נכסים פיננסיים זמינים למכירה.

6. חברת איתן ניהלה את השקעותיה בחברות בנות וכלולות בדוחותיה הכספיים הנפרדים לפי עלות.

נדרש

-

תנועה והרכב חשבון ההשקעה של חברת איתן בחברת בני לשנת 2013.

-

חשב/י את ייחוס עודפי עלות בגין רכישת חברת בני על ידי חברת איתן ביום 1.1.2014 והצג/י טבלת עודף עלות והפחתתו לשנת 2014.

-

חשב/י את חלוקות הרווח הכולל המאוחד של חברת איתן בין הבעלים לבין זכויות שאינן מקנות שליטה לשנת 2014 (לרבות תרומות הרווח הכולל המאוחד).

-

הצג/י דוח על השינויים בהון המאוחד לשנת 2014 (לא נדרש לבצע חלוקת הון יתרת סגירה).

-

בהנחה כי בתאריך 1.1.2015 מכרה חברת איתן 5% מהון המניות של חברת בני תמורת 200,000 ₪, הצג פקודות יומן בגין מכירת המניות (לרבות השפעות המס) כפי שיכללו בדוחות המאוחדים.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון