לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת נועה בע”מ (להלן – “החברה” או “חברת נועה”) עוסקת ביצור רובוטים לניקוי בריכות.

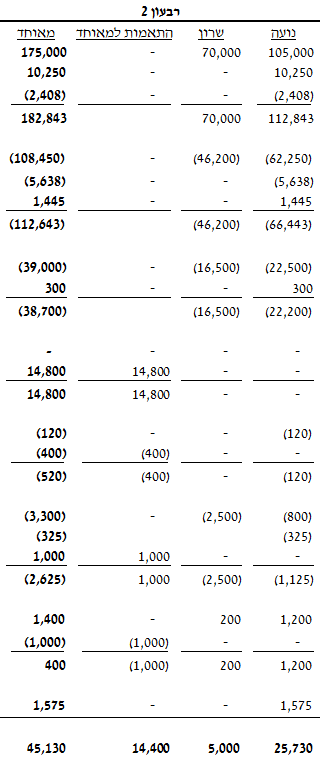

להלן נתונים מתוך הדוחות הכספיים הנפרדים של חברת נועה והדוחות הכספיים העצמאיים של חברת שרון (להלן – “חברת שרון“) לרבעון הראשון ולרבעון השני של שנת 2015 (באלפי ₪):

| חברת נועה | חברת שרון | |||||||

| רבעון 1 | רבעון 2 | רבעון 1 | רבעון 2 | |||||

| מכירות | 115,000 | 105,000 | 62,000 | 70,000 | ||||

| עלות המכר | (71,000) | (62,250) | (40,300) | (46,200) | ||||

| רווח גולמי | 44,000 | 42,750 | 21,700 | 23,800 | ||||

| הוצאות הנהלה וכלליות | (19,500) | (22,500) | (15,000) | (16,500) | ||||

| הכנסות אחרות | 100 | – | – | – | ||||

| הוצאות אחרות | (50) | (120) | – | – | ||||

| רווח תפעולי | 24,550 | 20,130 | 6,700 | 7,300 | ||||

| הוצאות מימון | (800) | (800) | (3,000) | (2,500) | ||||

| הכנסות מימון | 200 | 1,200 | 500 | 200 | ||||

| רווח נקי | 23,950 | 20,530 | 4,200 | 5,000 | ||||

נתונים לגבי חברת נועה

- מלאי במשגור

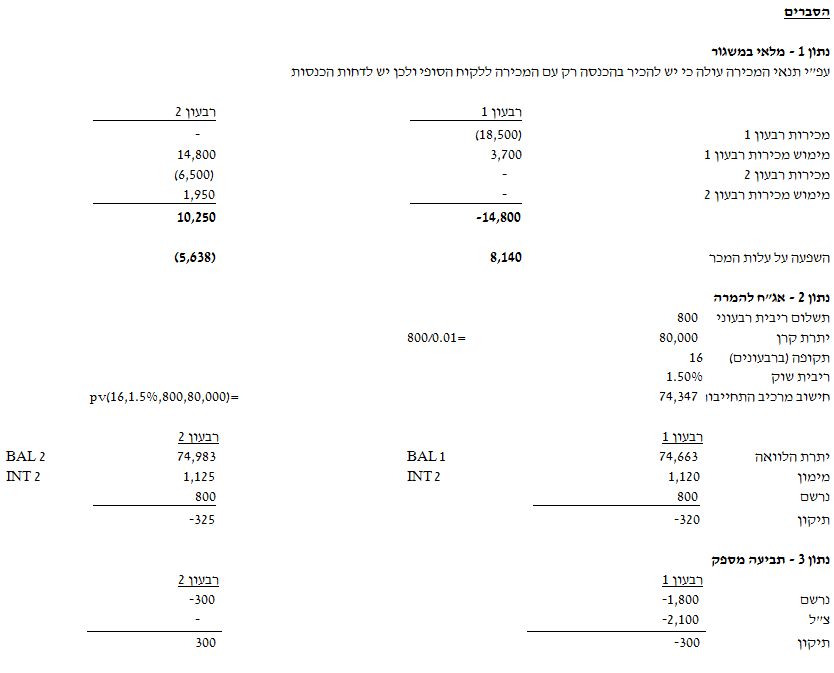

לחברת נועה מלאי במשגור המוחזק באולמות התצוגה של מפיצי הרובוטים. על-פי ההסכם בין החברה למפיצים, הבעלות על הסחורות אינה עוברת למפיצים אלא עוברת ישירות ללקוחות הסופיים בעת מכירתן. כמו כן, המפיצים רשאים להחזיר את הרובוטים לחברה בכל עת ומכל סיבה שהיא. הרווח הגולמי במכירות מסוג זה הינו 45%.

במהלך סקירת הדוחות הכספיים לרבעון השני לשנת 2015, התבררו העובדות הבאות:

- סעיף המכירות ברבעון הראשון כלל מכירה למפיצים שבוצעה באותו הרבעון בסך 18,500 אלפי ₪. מתוך מכירה זו, 20% נמכרו ללקוחות הסופיים עוד במהלך הרבעון הראשון והיתרה נמכרה ללקוחות הסופיים במהלך הרבעון השני.

- סעיף המכירות ברבעון השני כלל מכירה למפיצים שבוצעה באותו הרבעון בסך 6,500 אלפי ₪. מתוך מכירה זו, 30% נמכרו ללקוחות הסופיים עוד במהלך הרבעון השני והיתרה נמכרה ללקוחות הסופיים במהלך הרבעון השלישי.

- אגרות חוב להמרה

ביום 1/10/2014 הנפיקה החברה אגרות חוב להמרה הנושאות ריבית רבעונית בשיעור של 1% המשולמת בתום כל רבעון. קרן אגרות החוב תפרע בתשלום אחד ביום 1/10/2018. אגרות החוב ניתנות להמרה למניות רגילות ביחס של 1:1. במועד ההנפקה שיעור הריבית הרבעונית השורר בשוק לחוב ברמת סיכון דומה בתנאי פירעון דומים, אך ללא זכות המרה כאמור, הינו 1.5%. הוצאות המימון שנכללו בדוחות הכספיים הנפרדים של החברה בסך 800 אלפי ₪ לרבעון מיוחסות לתשלומי הריבית בלבד בגין אגרות החוב.

- תביעה מספק

כנגד החברה עמדה ביום 31/3/2015 תביעה שהגיש נגדה אחד מספקיה לשעבר בתחילת הרבעון הראשון של שנת 2015. ביום 31/3/2015 העריך חשב החברה, עוד בטרם קיבל חוות דעת משפטית, את תוצאות יישוב התביעה בסך 1,800 אלפי ₪ וכלל הפרשה בהתאם בסעיף הוצאות הנהלה וכלליות של הרבעון הראשון. ביום 10/4/2015 הגיעה החברה לפשרה עם אותו ספק לפיה היא תשלם לו סכום של 2,100 אלפי ₪ לסילוק התביעה. החברה עדכנה את ההפרשה והכירה בהוצאה נוספת בדוחותיה הכספיים לרבעון השני של שנת 2015. בחודש יוני 2015 שילמה החברה את סכום הפשרה לספק.

- השקעה בחברת מיקה

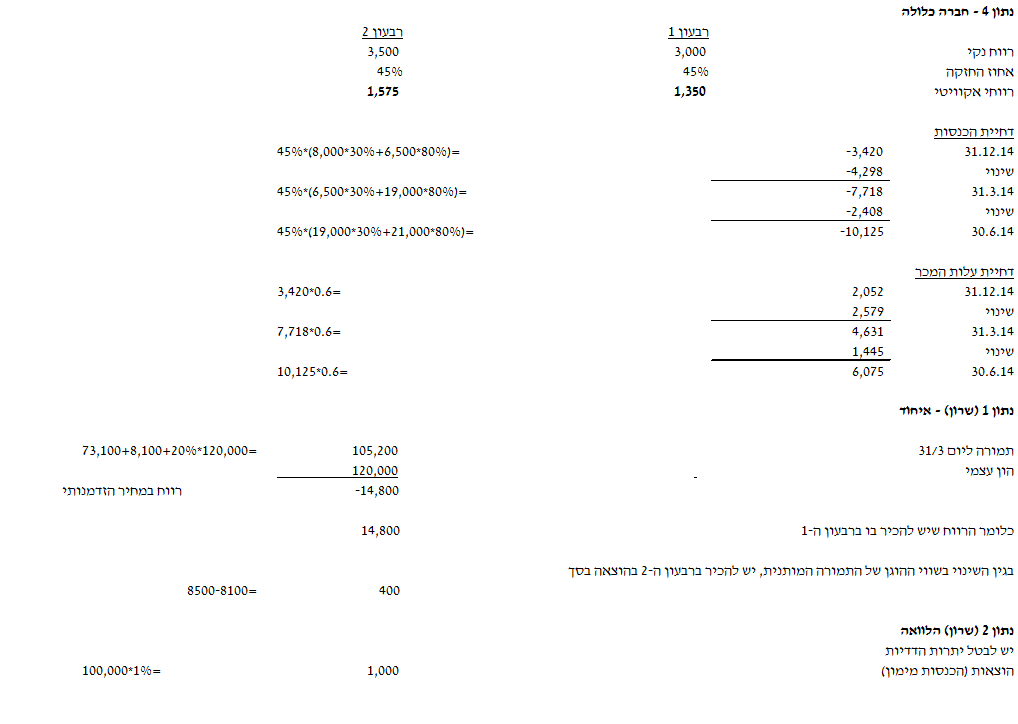

בשנת 2008 רכשה החברה 45% (שיעור המקנה השפעה מהותית) מהון המניות של חברת מיקה בע”מ (להלן – “חברת מיקה“) הפועלת בתחום מכירת מכשירי ניקוי לבריכות יוקרה. במועד הרכישה לא נוצרו עודפי עלות.

- הרווח הנקי של חברת מיקה לרבעון הראשון ולרבעון השני לשנת 2015 הסתכם ב- 3,000 אלפי ₪ ו- 3,500 אלפי ₪, בהתאמה.

- החברה מוכרת לחברת מיקה רובוטים ומוצרים נלווים באופן שוטף. להלן העסקאות שבוצעו במהלך התקופות השונות (אלפי ₪):

| תקופה | סכום המכירה |

| רבעון 3, 2014 | 8,000 |

| רבעון 4, 2014 | 6,500 |

| רבעון 1, 2015 | 19,000 |

| רבעון 2, 2015 | 21,000 |

חברת מיקה מממשת את המלאי הנרכש מהחברה באופן הבא: 20% מהמלאי שנרכש ממומש ברבעון בו בוצעה המכירה, 50% ברבעון העוקב ו- 30% הנותרים ברבעון שלאחר מכן. הרווח הגולמי שנבע לחברה מהמכירות לחברת מיקה הינו 40%.

החברה מטפלת בדחיית עסקאות עם חברות כלולות לפי שיטת הסעיפים הספציפיים.

- החברה טיפלה בהשקעה בחברת מיקה בדוחותיה הכספיים הנפרדים על בסיס עלות. בהתאם, נתוני החברה כוללים את המכירות לחברת מיקה כמכירה לחיצוניים.

נתונים לגבי חברת שרון

- ביום 31/3/2015 רכשה חברת נועה 80% מהון המניות של חברת שרון בע”מ (להלן – “חברת שרון“) תמורת 73,100 אלפי ₪ ששולמו במזומן. למועד הרכישה, השווי ההוגן של הנכסים וההתחייבויות המזוהים של חברת שרון זהה לערכם בספרי חברת שרון. ההון העצמי של חברת שרון למועד הרכישה הסתכם ל-120,000 אלפי ₪. מדיניות החברה הינה להכיר בזכויות שאינן מקנות שליטה לפי חלקן בשווי ההוגן של הנכסים המזוהים נטו.

נתונים נוספים:

- במקרה בו חברת שרון תשיג במהלך 24 החודשים הקרובים רווח מצטבר הגבוה מ-45,000 אלפי ₪, החברה מחויבת לשלם למוכר תשלום נוסף בסך 15,000 אלפי ₪ (להלן – “התמורה המותנית“). השווי ההוגן של התמורה המותנית נאמד במועד הרכישה בהתאם להערכת שווי על סך 8,100 אלפי ₪. הערכת שווי עדכנית שניתנה ביום 30/6/2015 הצביעה על כך שהשווי ההוגן של התמורה המותנית ליום 30/6/2015 הינו 8,500 אלפי ₪ (ללא שינוי בשווי שנקבע למועד הרכישה).

- החברה טיפלה בהשקעה בחברת שרון בדוחותיה הכספיים הנפרדים על בסיס עלות, בהתאם לסכום המזומן ששולם. למען הסר ספק, החברה לא התייחסה בדוחותיה הכספיים הנפרדים לתמורה המותנית.

- ביום 2/4/2015 העניקה החברה לחברת שרון הלוואה בסך 100,000 אלפי ₪. ההלוואה נושאת ריבית רבעונית בשיעור של 1% המשולמת בתום כל רבעון. הנח כי מדובר בריבית שוק.

נתונים נוספים

- התעלם מהשפעת המס.

- הדוחות הכספיים השנתיים והרבעוניים של החברה מפורסמים 60 יום לאחר תאריך המאזן.

נדרש

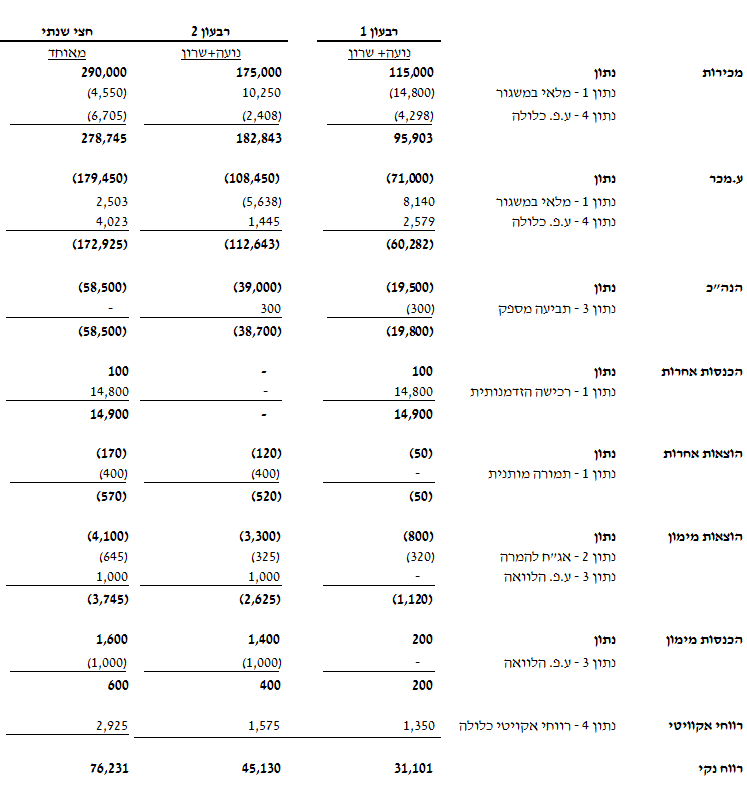

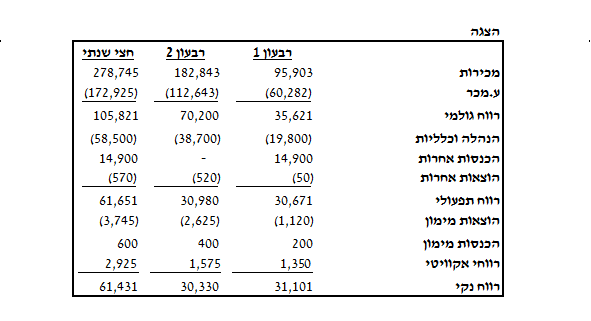

להציג דוחות מאוחדים על רווח או הפסד של החברה לרבעון הראשון ולרבעון השני של שנת 2015 (אין צורך לפצל את הרווח הנקי בין הבעלים לבין זכויות שאינן מקנות שליטה).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון