לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

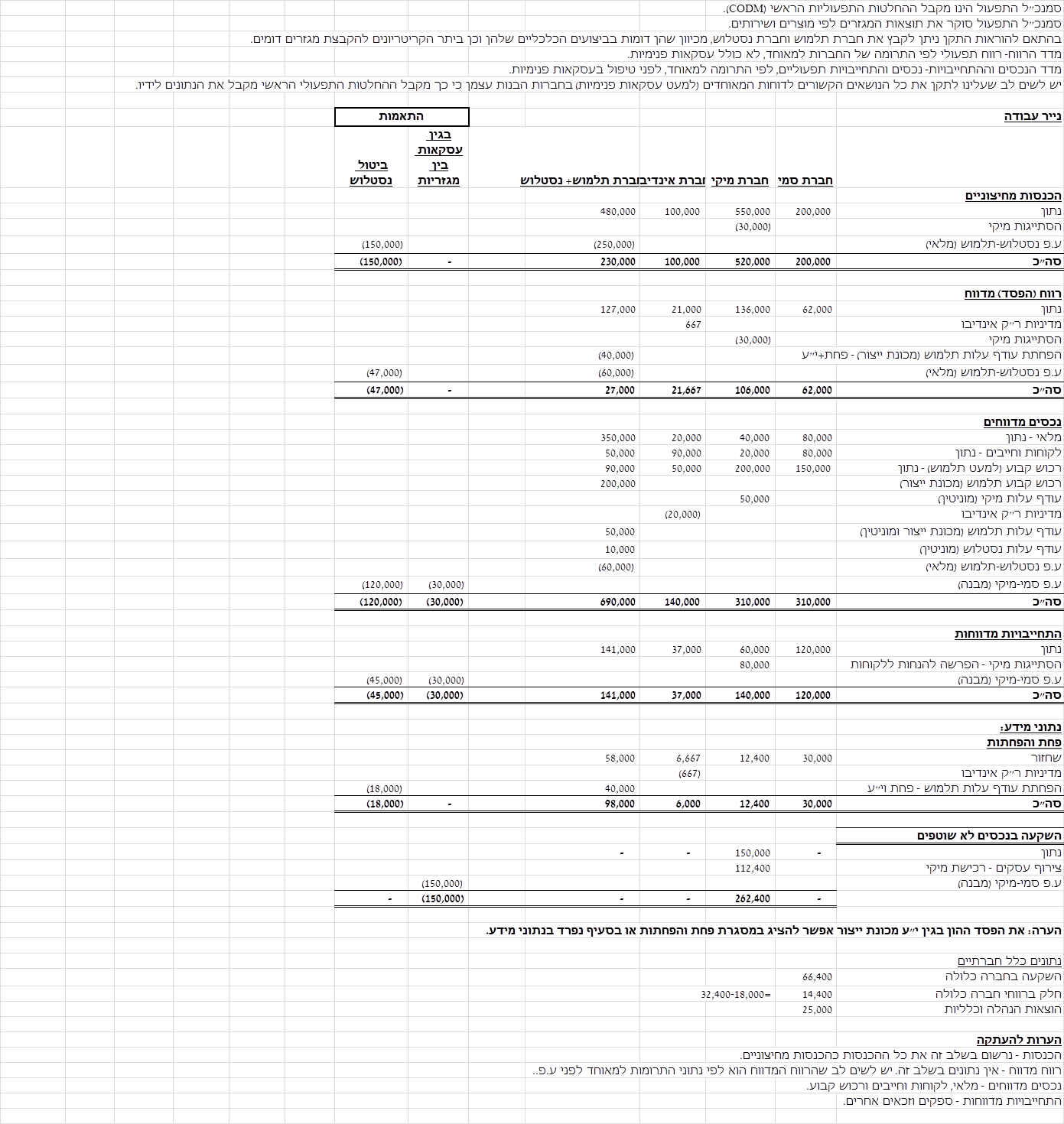

חברת פיג’יי בע”מ (להלן – “החברה“) הינה חברת החזקות העוסקת בתחום המזון והמסעדנות בישראל באמצעות חברות בנות וחברה כלולה. מקבל ההחלטות התפעולי הראשי בחברה (CODM) הוא מנכ”ל החברה והוא סוקר את תוצאות המגזרים לפי סוגי מוצרים ושירותים, כמפורט להלן (כל חברה מייצגת מגזר מסוים):

-

חברת סמי – חברה המתמחה באפיית ומכירת מוצרי מאפה מכל הסוגים. החברה מפעילה סניפים בכל רחבי הארץ. חברת סמי הוקמה ע”י החברה ביום 1/1/2013.

-

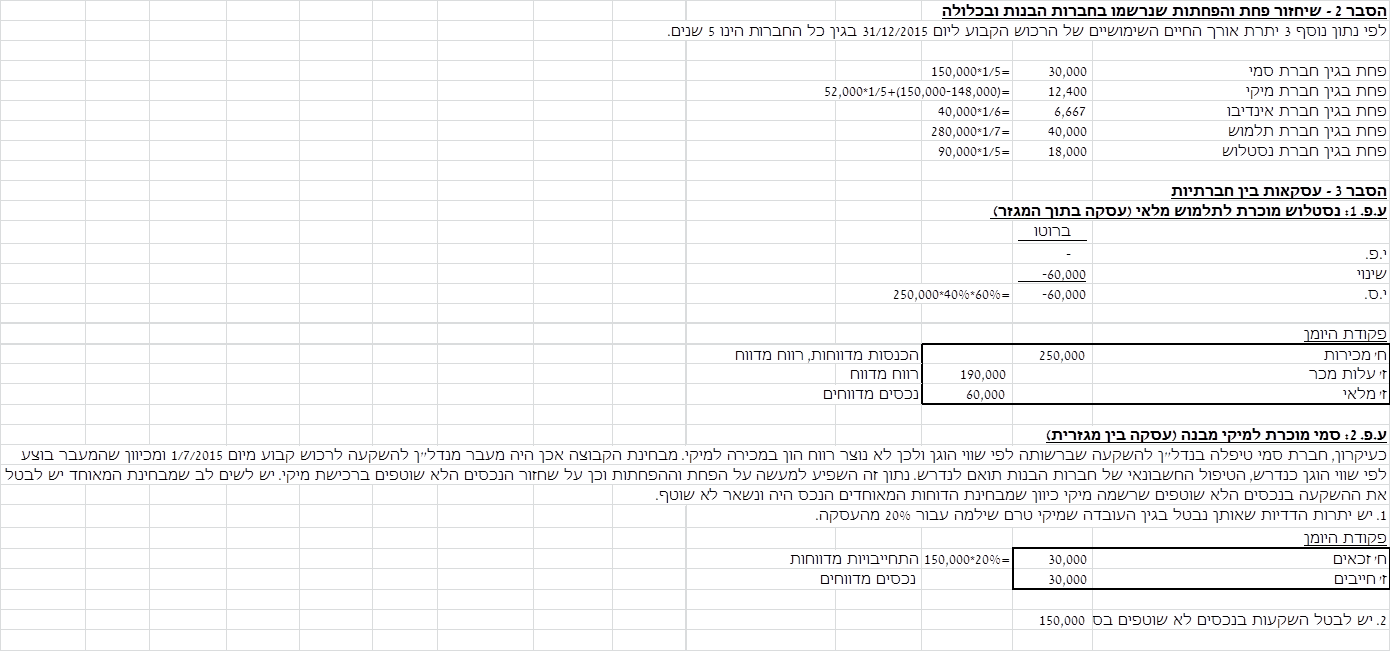

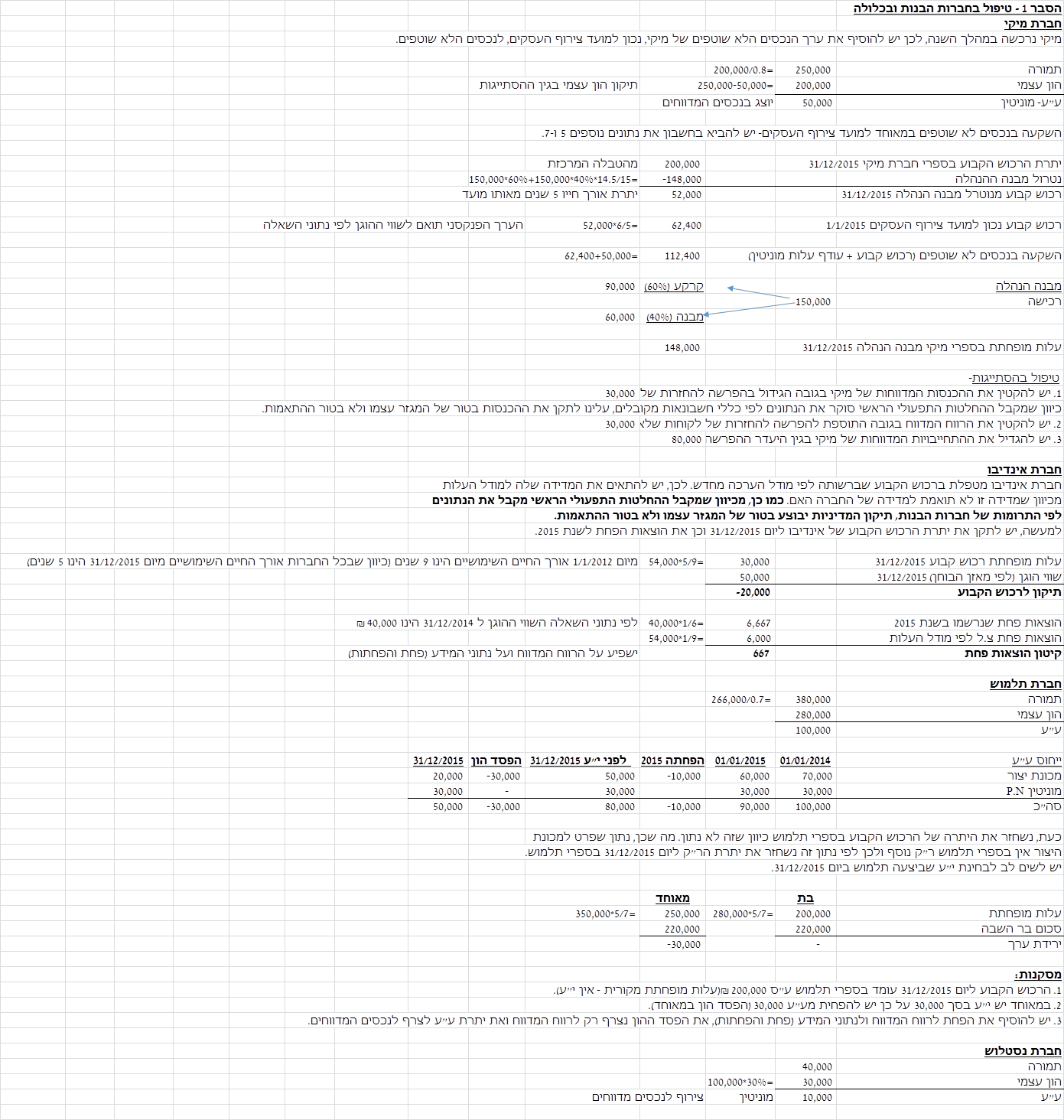

חברת מיקי – חברה המייצרת ומשווקת בסיטונאות סלטים מסוגים שונים לרשתות השיווק הגדולות ברחבי הארץ. החברה רכשה 80% מהון המניות של חברת מיקי ביום 1/1/2015 תמורת 200,000 ₪ (שווי הוגן). ההון העצמי של חברת מיקי נכון למועד הרכישה הסתכם בסך של 250,000 ₪. נכון למועד הרכישה תאם ערכם בספרים של הנכסים וההתחייבויות המזוהים של חברת מיקי את שווים ההוגן. כמו כן, נכון למועד הרכישה בספרי חברת מיקי קיימת הסתייגות בשל אי הכללת הפרשה להחזרות של לקוחות (הפרשה שנרשמת כנגד הקטנת הכנסות) בסכום של 50,000 ₪. נכון ליום 31/12/2015 קיימת הסתייגות בשל אי הכללת הפרשה להחזרות של לקוחות שסכומה המעודכן עומד על 80,000 ₪.

הנכסים הלא שוטפים של חברת מיקי, למועד צירוף העסקים, מורכבים מרכוש קבוע בלבד.

-

חברת אינדיבו – חברה המתמחה במתן שירותי מסעדנות (קייטרינג) לאולמות וגני אירועים יוקרתיים בקיסריה. חברת אינדיבו הוקמה ע”י החברה ביום 1/1/2012. חברת אינדיבו מודדת את הרכוש הקבוע שברשותה לפי מודל ההערכה מחדש. מדידה זו לא תואמת למדידה של החברה ושל יתר חברות הקבוצה שמודדות את הרכוש הקבוע שברשותן לפי מודל העלות.

השווי ההוגן של הרכוש הקבוע בחברת אינדיבו ליום 31/12/2014 הינו 40,000 ₪.

כל הרכוש הקבוע שברשות חברת אינדיבו ליום 31.12.2015 נרכש במועד הקמתה תמורת 54,000 ₪. ממועד הקמתה חברת אינדיבו לא מכרה או רכשה פריטי רכוש קבוע נוספים.

-

חברת תלמוש – חברה המייצרת ומשווקת דגני בוקר ללא חיידקים. ביום 1/1/2014 רכשה החברה 70% מהון המניות של חברת תלמוש תמורת 266,000 ₪ (שווי הוגן). ההון העצמי של חברת תלמוש למועד הרכישה הינו 280,000 ₪. נכון למועד הרכישה השווי ההוגן של הנכסים וההתחייבויות המזוהים בחברת תלמוש תאם לערכם הפנקסני, למעט מכונת יצור שערכה הפנקסני עמד על 280,000 ₪ ושוויה ההוגן הסתכם ב- 350,000 ₪. יתרת אורך חיי המכונה למועד צירוף העסקים הינו 7 שנים. בשל התגלות החיידקים בדגני הבוקר של תלמוש, כאמור לעיל, מדדה חברת תלמוש ביום 31/12/2015 את הסכום בר ההשבה של מכונת היצור שברשותה ונמצא כי הסכום בר ההשבה של המכונה הינו 220,000 ₪ (הנח כי ירידת ערך אם קיימת מיוחסת למכונה בלבד). פרט למכונת היצור, אין לחברת תלמוש רכוש קבוע נוסף.

-

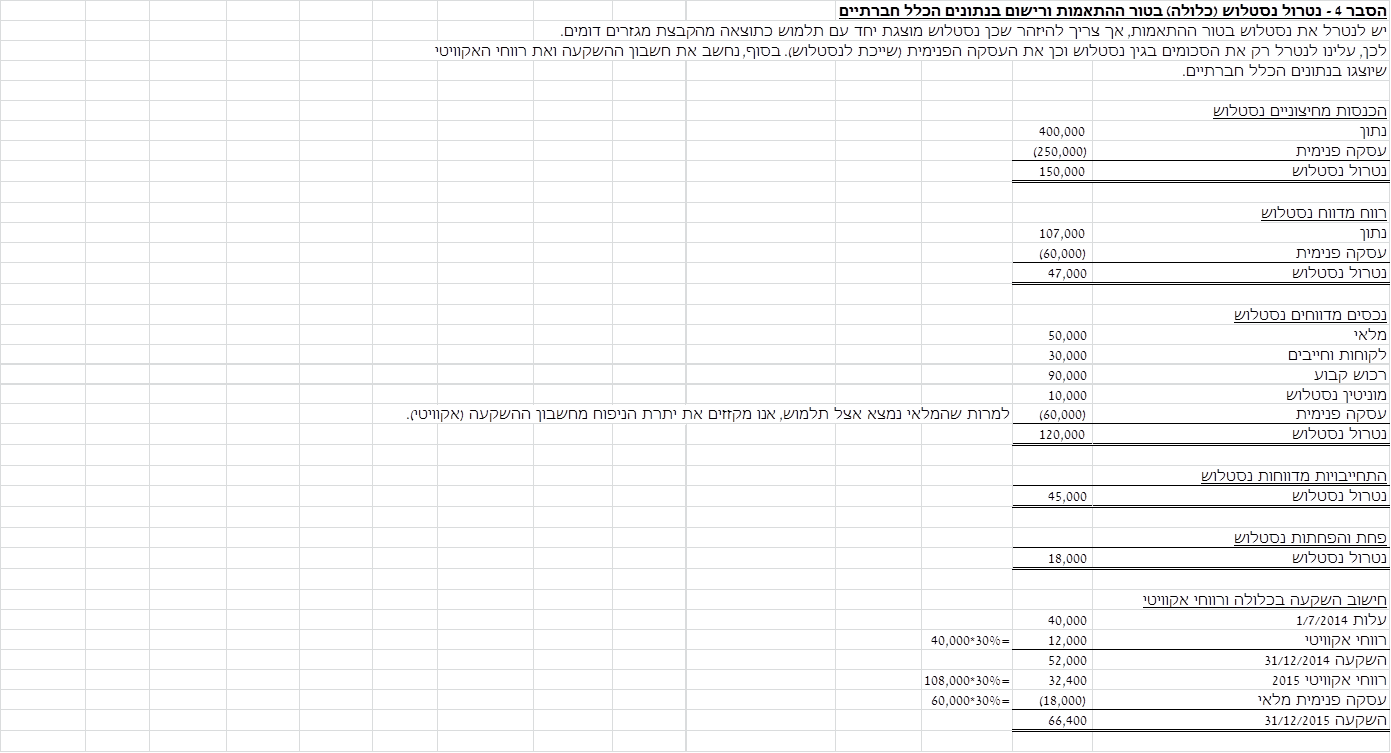

חברת נסטלוש – חברה המייצרת ומשווקת דגני בוקר משלימים, אשר חברת תלמוש אינה מייצרת. ביום 1/7/2014 רכשה החברה 30% מהון המניות של חברת נסטלוש תמורת 40,000 ₪. ליום 1/7/2014 ההון העצמי של חברת נסטלוש הינו 100,000 ₪ למועד הרכישה השווי ההוגן של הנכסים המזוהים נטו תאם לערכם הפנקסני.

הרווח הנקי של חברת נסטלוש לשנים 2014 ו-2015 הסתכם ב-40,000 ₪ ו-108,000 ₪, בהתאמה.

נתונים נוספים

-

מנכ”ל החברה סוקר את הרווח התפעולי של החברות השונות לפי תרומתן למאוחד לפי כללי חשבונאות מקובלים, לפני טיפול בעסקאות פנימיות (כלומר, הוא סוקר את הרווח התפעולי של החברות השונות לאחר ביצוע כל ההתאמות הנדרשות לשם הצגתן בדוחות המאוחדים, פרט לטיפול בעסקאות פנימיות). כמו כן, המנכ”ל סוקר את הנכסים וההתחייבות התפעוליים באותו אופן (לפי התרומה למאוחד, למעט טיפול בעסקאות פנימיות).

-

מנכ”ל החברה סוקר את נתוני חברת נסטלוש לפי 100%. הדיווח למנכ”ל בגין הנכסים המדווחים של חברת נסטלוש כולל גם את עודפי העלות שהוכרו לפי הסכומים שהוכרו בחשבון ההשקעה (דהיינו את הנכסים של הכלולה הוא סוקר לפי 100% ואת עודפי העלות לפי שיעור ההחזקה).

-

חברת תלמוש וחברת נסטלוש הן חברות בעלות מאפיינים כלכליים דומים, רווחיות גולמית דומה לטווח ארוך וכן הן דומות במהות המוצרים והשירותים, בסוגי הלקוחות, בתהליכי הייצור ההפצה ובסביבה המפקחת.

-

להלן נתונים נבחרים ממאזני הבוחן של החברות השונות לשנה שהסתיימה ביום 31.12.2015:

סמי

מיקי

אינדיבו

תלמוש

נסטלוש

הכנסות 200,000

550,000

100,000

80,000

400,000

רווח תפעולי 62,000

136,000

21,000

20,000

107,000

מלאי 80,000

40,000

20,000

300,000

50,000

לקוחות וחייבים 80,000

20,000

90,000

20,000

30,000

רכוש קבוע 150,000

200,000

50,000

?

90,000

ספקים וזכאים 120,000

60,000

37,000

96,000

45,000

השקעות בנכסים לא שוטפים –

150,000

–

–

–

3. יתרת אורך החיים השימושיים של הרכוש הקבוע של כל החברות ליום 31/12/2015 הינה 5 שנים, למעט הרכוש הקבוע שנרכש ביום 1/7/2015 (ראה נתון נוסף 7). שיטת הפחת של כל הרכוש הקבוע – קו ישר.4. במהלך שנת 2015, בשל התגלות חיידקים מסוכנים לבריאות בדגני הבוקר אותן מייצרת חברת תלמוש, רכשה חברת תלמוש מלאי מחברת נסטלוש בסכום כולל של 250,000 ₪. שיעור הרווח הגולמי במכירות אלו הינו 40%. חרף מאמצי השיווק של חברת תלמוש, היא הצליחה למכור רק 40% ממלאי זה עד לתום שנת 2015.5. ביום 1/7/2015 רכשה חברת מיקי מבנה מחברת סמי. עד ליום 30/6/2015 חברת סמי השכירה את המבנה לצדדים שלישיים (נדל”ן להשקעה) ואילו חברת מיקי החלה עוד באותו היום להשתמש במבנה כמבנה הנהלה. חברת סמי טיפלה בנדל”ן להשקעה שברשותה לפי מודל השווי ההוגן. נכון ליום 1/7/2015, השווי ההוגן של המבנה הינו 150,000 ₪ והרכישה בוצעה לפי שווי הוגן. מרכיב הקרקע מהווה 60% מהשווי ההוגן הנ”ל ויתרת אורך חיי המבנה הינו 15 שנים מאותו מועד. חברת מיקי טרם שילמה 20% מהתמורה עד ליום 31/12/2015.6. חברות הקבוצה לא מכרו או רכשו רכוש קבוע במהלך השנים 2012-2015, למעט האמור לעיל.7. לחברה נוצרו בשנת 2015 הוצאות הנהלה וכלליות בסך של 25,000 ₪, שאינן מיוחסות לפעילות כלשהי.8. יש להתעלם מהשפעת המס.9. מעבר לאמור לעיל, אין בחברה, בחברות הבנות ובחברה הכלולה שלה נכסים, התחייבויות, הכנסות או הוצאות נוספים.10. החברה מקבצת מגזרי פעילות ככל שניתן בהתאם להוראות תקן דיווח כספי בינלאומי 8 (IFRS 8).11. זכויות שאינן מקנות שליטה מחושבות לפי שווי הוגן.

נדרש

הצג/י את ני”ע לביאור על מגזרי הפעילות לשנת 2015 כפי שייכלל בדוחות המאוחדים של החברה, לרבות נתוני מידע ונתונים כלל חברתיים (אין צורך לבצע מבחנים כמותיים ואיכותיים).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון