לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת בד-אין בע”מ (להלן – “החברה“) הינה חברת החזקות שכל פעילותה מתבצעת באמצעות חברות בנות וחברה כלולה כמפורט להלן:

- נתונים אודות החברות המוחזקות

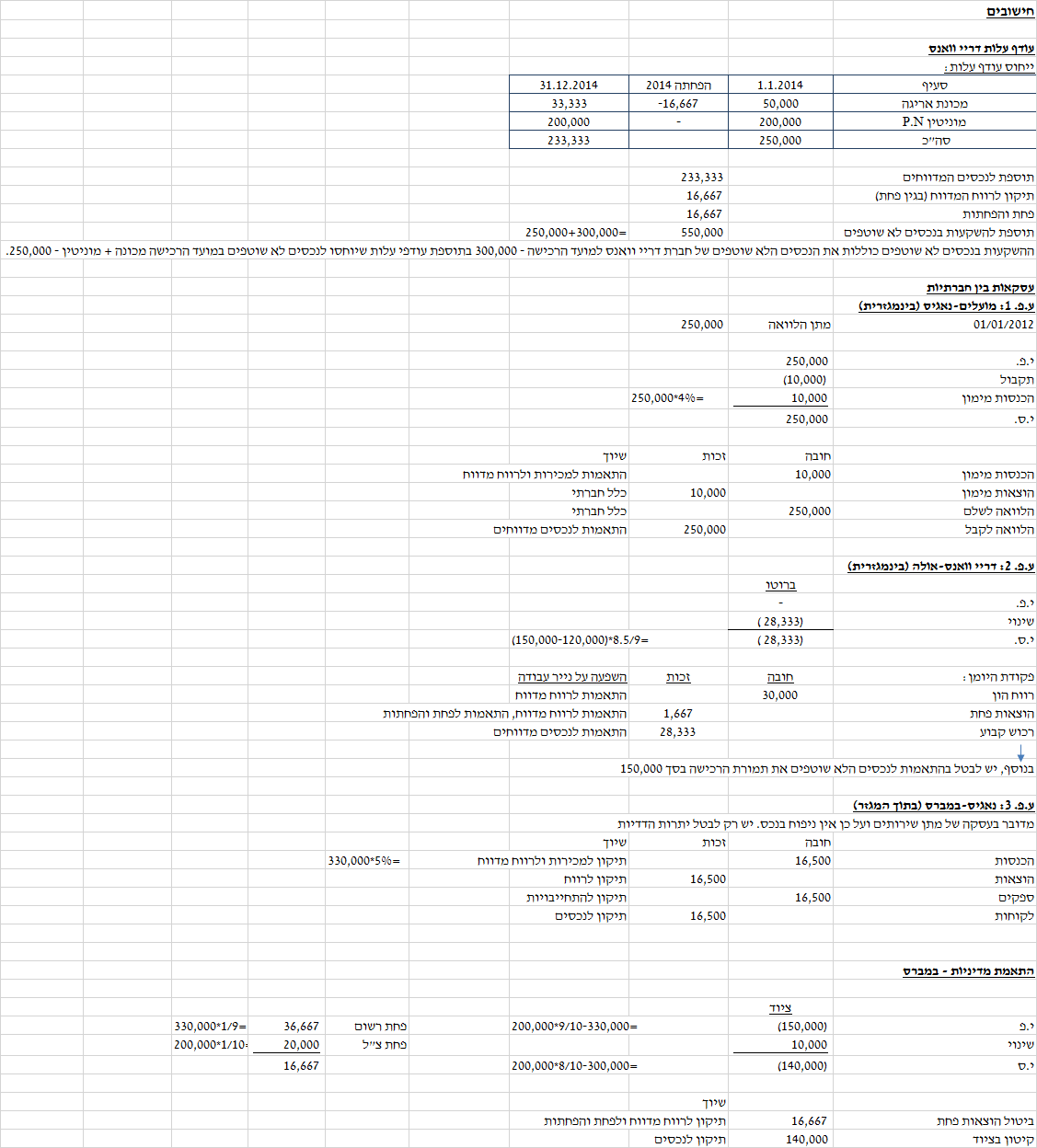

- חברת דריי וואנס עוסקת בייצור, שיווק ומכירה של מגבונים לחים (חברה בת). ביום 1.1.14 השלימה החברה עסקה לרכישת 80% ממניותיה של חברת דריי וואנס תמורת 2,100,000 ₪ ששולמו במזומן. החברה פנתה למעריך שווי חיצוני אשר העריך את סך עודף עלות הרכישה ב- 250,000 ₪. עודף העלות הוקצה כדלהלן: 1/5 למכונת אריגה והיתרה למוניטין. ליום 1.1.14, יתרת אורך החיים של מכונת האריגה הינה 3 שנים. ליום 1.1.14 לחברת דריי וואנס נכסים לא שוטפים שערכם בספרים מסתכם ל- 300,000 ₪.

- חברת אולה עוסקת בפיתוח, ייצור ושיווק מוצרי היגיינה נשית (חברה בת).

- חברת במברס עוסקת בפיתוח, ייצור ושיווק מוצרי ספיגה לתינוקות (חברה כלולה). ביום 3.12.12 רכשה החברה 35% ממניותיה של חברת במברס לפי השווי ההוגן של הנכסים המזוהים נטו. למועד הרכישה השווי ההוגן של הנכסים וההתחייבויות המזוהים תאם את ערכם הפנקסני.

- חברת נאגיס עוסקת בייצור ושיווק מוצרי ספיגה למבוגרים (חברה בת).

- חברת המועלים עוסקת בפעילות מימון (חברה בת).

- שאר חברות הקבוצה נרכשו לפני ה-1.1.2012 ולא נוצרו בגינן עודפי עלות.

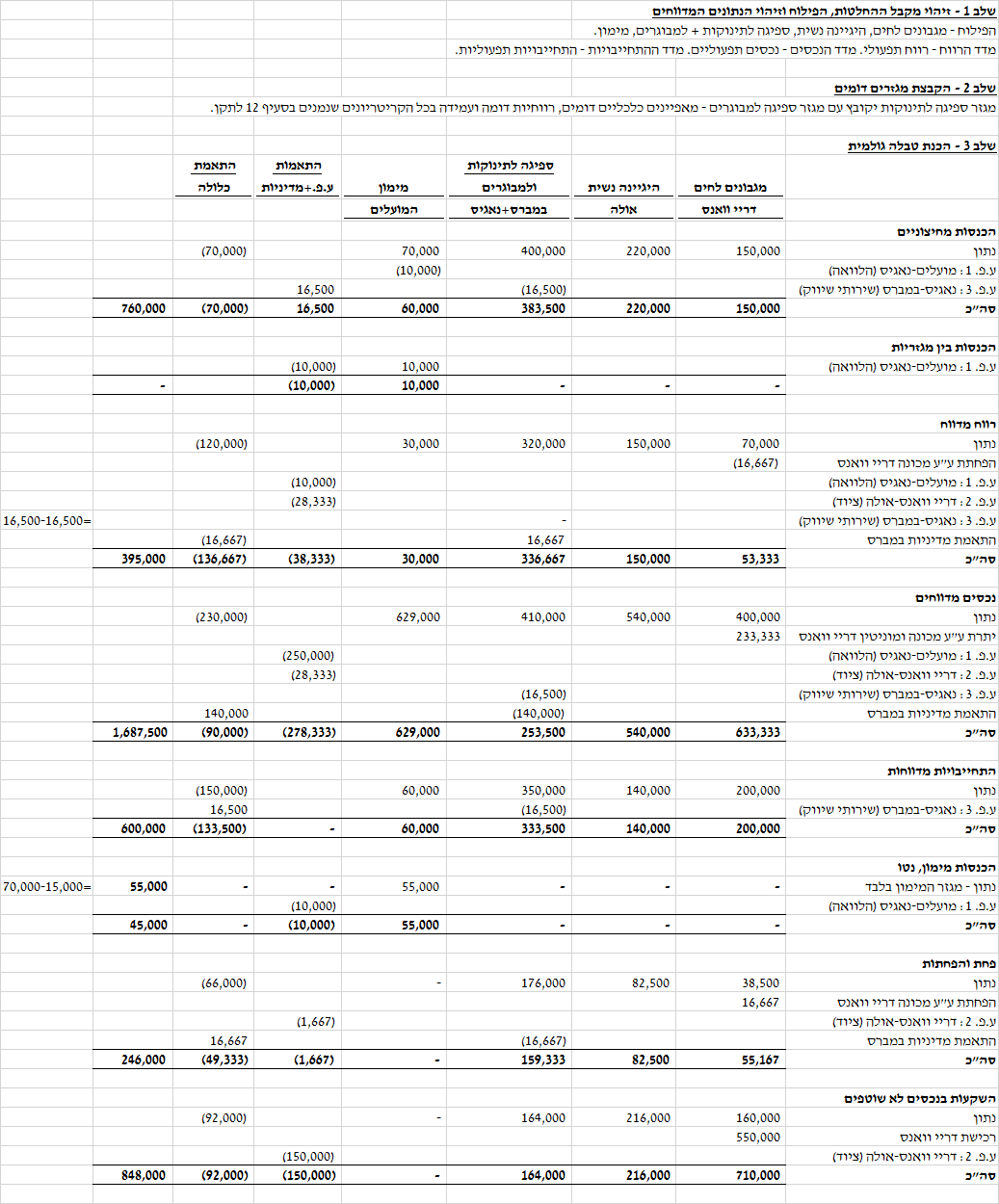

- להלן נתונים כספיים אודות החברות המוחזקות כפי שהוצגו בדוחותיהן העצמאיים לשנה שהסתיימה ביום 31.12.14 (בש”ח):

| דריי וואנס | אולה | במברס | נאגיס | המועלים | |

| הכנסות | 150,000 | 220,000 | 70,000 | 330,000 | 70,000* |

| רווח תפעולי | 70,000 | 150,000 | 120,000 | 200,000 | 30,000 |

| נכסים תפעוליים | 400,000 | 540,000 | 230,000 | 180,000 | 629,000 |

| התחייבויות תפעוליות | (200,000) | (140,000) | (150,000) | (200,000) | (60,000) |

| הוצאות מימון | (2,000) | (2,500) | (10,000) | (12,000) | (15,000) |

*הכנסות מימון בלבד.

- אופן הדיווח המגזרי:

- מגזרי הפעילות נקבעו על סמך המידע שנסקר על ידי מקבל ההחלטות התפעוליות הראשי (CODM) לצרכי הקצאת משאבים והערכת ביצועים. בהתאם, מתכונת הדיווח הראשית נעשית לפי המגזרים הבאים: מגבונים לחים; היגיינה נשית; מוצרי ספיגה; מימון.

- מקבל ההחלטות הראשי בחברה סוקר באופן סדיר את הנתונים הבאים לגבי כל מגזר פעילות: הכנסות, רווח תפעולי, נכסים תפעוליים והתחייבויות תפעוליות. נתוני החברה הכלולה נסקרים אף הם באותה מתכונת ולפי 100%.

- לחברות במברס ונאגיס מאפיינים כלכליים דומים, רווחיות דומה בטווח ארוך והן דומות במהות המוצרים והשירותים, תהליכי הייצור, מאפייני הלקוחות, שיטות ההפצה והסביבה המפקחת.

- עסקאות פנימיות:

- ביום 1.1.12 העניקה חברת המועלים לחברת נאגיס הלוואה בסך של 250,000 ₪. ההלוואה נושאת ריבית שנתית בשיעור של 4% המשולמת בסוף כל שנה (ריבית השוק לאותו מועד הינה 4%). ההלוואה נפרעת בתשלום אחד בתום 5 שנים.

- ביום 1.7.14 מכרה חברת דריי וואנס ציוד לחברת אולה בתמורה ל- 150,000 ₪. העלות המופחתת של הציוד בספרי חברת דריי וואנס לאותו מועד הינה 120,000 ₪ ויתרת אורך חיי הציוד הינו 9 שנים. הציוד מהווה רכוש קבוע בשתי החברות.

- 5% מסך ההכנסות של חברת נאגיס לשנת 2014 הינם בגין שירותי שיווק שהיא סיפקה לחברת במברס. שיעור הרווח הגולמי בגין שירותי שיווק הינו 40%. חברת במברס טרם שילמה לנאגיס בגין שירותים אלה עד ליום 31.12.14.

- מדיניות חשבונאית:

חברת במברס מודדת את הציוד שלה בשיטת הערכה מחדש. הציוד של חברת במברס ליום 31.12.14 נרכש ביום 1.1.13 תמורת 200,000 ₪. שוויו ההוגן של הציוד ליום 31.12.13 וליום 31.12.14 הינו 330,000 ₪ ו-300,000 ₪, בהתאמה. אורך החיים השימושיים של הציוד ממועד רכישתו הינו 10. חברת בד-אין מודדת את הציוד על בסיס עלות ומקבל ההחלטות התפעוליות הראשי סוקר ציוד ופחת בגינו על בסיס עלות.

- נתונים נוספים:

- הוצ’ הפחת בכל חברה (למעט חברת המועלים לה אין הוצאות פחת), בהתאם לדוחותיהן הכספיים העצמאיים מהוות 55% מהרווח התפעולי של כל חברה לפי אותם דוחות.

- ההשקעות בנכסים לא שוטפים בכל חברה (למעט חברת המועלים שלא ביצעה השקעות בנכסים לא שוטפים), בהתאם לדוחותיהן הכספיים העצמאיים, מהוות 40% מיתרת הנכסים התפעוליים של כל חברה ליום 31.12.2014 לפי אותם דוחות.

- יש להתעלם מהשפעת המס.

נדרש

הצג/י נייר עבודה לביאור על מגזרי הפעילות לשנת 2014 שייכלל בדוחות המאוחדים של החברה, לרבות נתוני המידע הנוסף. אין צורך להתייחס לנתונים כלל חברתיים, למבחנים לקביעת המגזרים החשובים ולביאור המילולי.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון