לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

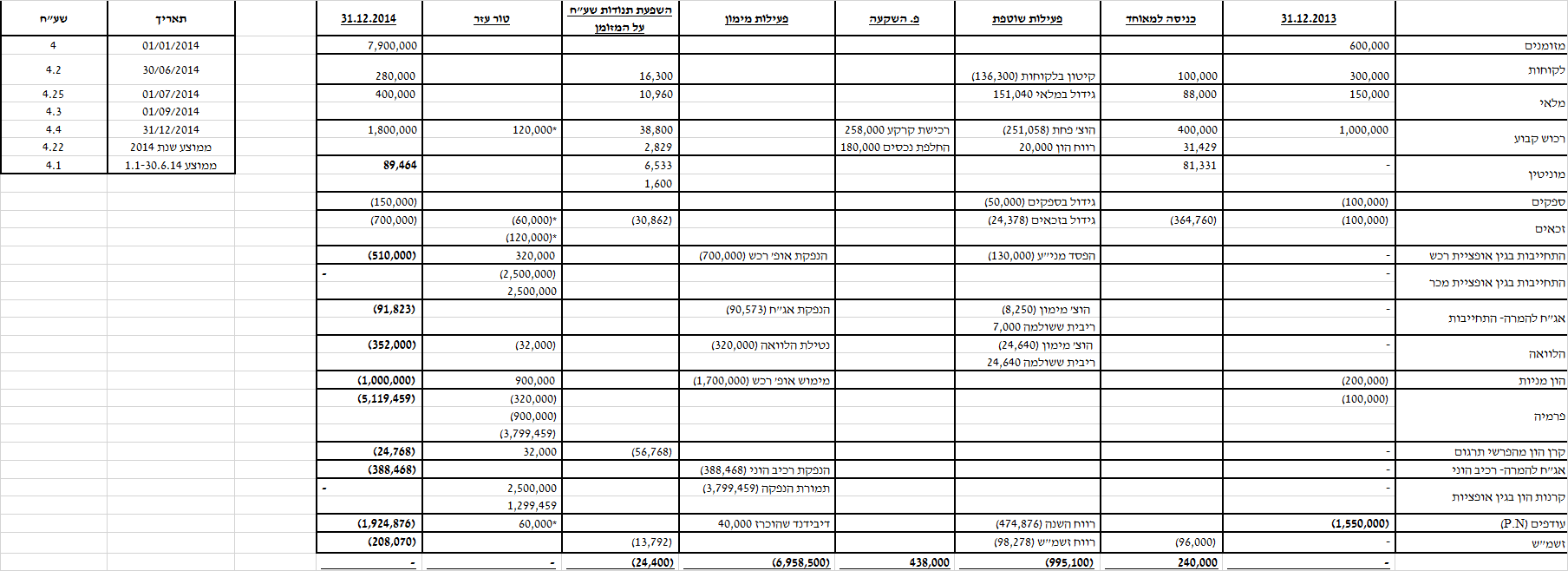

להלן הדוחות על המצב הכספי המאוחדים של חברת דוגילה בע”מ (להלן – “החברה“) לימים 31.12.13 ו- 31.12.14 (בש”ח):

| ביאור | 31.12.14 | 31.12.13 | |

| מזומנים ושווי מזומנים | 7,900,000 | 600,000 | |

| לקוחות | 1 | 280,000 | 300,000 |

| מלאי | 1 | 400,000 | 150,000 |

| רכוש קבוע | 1,3 | 1,800,000 | 1,000,000 |

| מוניטין | 1 | ?? | – |

| ספקים | (150,000) | (100,000) | |

| זכאים | 1,4 | (700,000) | (100,000) |

| התחייבות בגין אופציות רכש | 2 | ?? | – |

| התחייבות בגין אופציות מכר | 2 | ?? | – |

| אג”ח להמרה- רכיב התחייבותי | 2 | ?? | – |

| הלוואה לשלם | 1 | ?? | – |

| הון מניות | 2 | ?? | (200,000) |

| פרמיה | 2 | ?? | (100,000) |

| קרן הון מהפרשי תרגום | 1 | ?? | – |

| אג”ח להמרה- רכיב הוני | 2 | ?? | – |

| קרנות הון בגין אופציות | 2 | ?? | – |

| עודפים | 4 | ?? | ?? |

| זשמ”ש | 1 | ?? | – |

| — | — |

נתונים נוספים

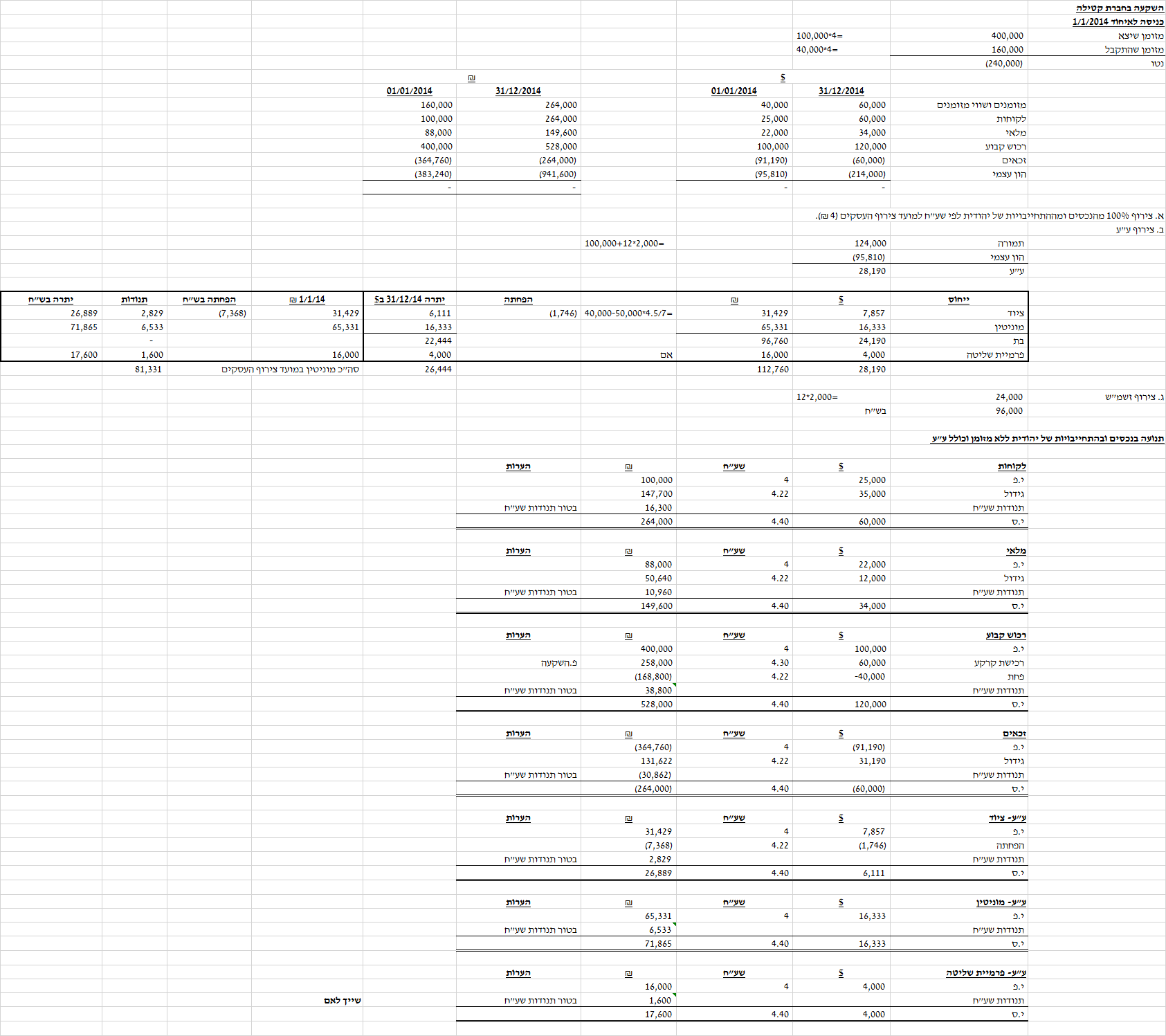

- השקעה בחברת קטילה

- ביום 1.1.2014 רכשה החברה 80% (8,000 מניות) מהון המניות של חברת קטילה תמורת 100,000 דולר במזומן. מחיר המניה של קטילה לאותו מועד הינו 12 דולר. הזשמ”ש נמדדות לפי שווי הוגן למועד הרכישה. חברת קטילה הינה חברה אמריקאית שמטבע פעילותה הינו דולר. להלן הדוחות על המצב הכספי של חברת קטילה (בדולר):

| 31.12.14 | 1.1.14 | |

| מזומנים ושווי מזומנים | 60,000 | 40,000 |

| לקוחות | 60,000 | 25,000 |

| מלאי | 34,000 | 22,000 |

| רכוש קבוע | 120,000 | 100,000 |

| זכאים | (60,000) | (91,190) |

| הון עצמי | (214,000) | (95,810) |

| — | — |

- למועד הרכישה, השווי ההוגן של הציוד בחברת קטילה הינו 40,000 דולר. הציוד נרכש ביום 30.6.2011 בעלות של 50,000 דולר. אורך החיים השימושיים למועד הרכישה נאמד ב- 7 שנים והוא מופחת בשיטת הקו הישר. למעט הציוד, השווי ההוגן של יתר הנכסים וההתחייבויות המזוהים של חברת קטילה תואמים לערכם הפנקסני.

- ביום 1.9.2014 רכשה חברת קטילה קרקע בסך 60,000 דולר במזומן.

- לשם הפשטות, הנח כי השינויים בנכסים ובהתחייבויות, בהכנסות ובהוצאות של חברת קטילה מתפלגים באופן שווה על פני השנה.

- לצורך מימון רכישת חברת קטילה, ביום 1.1.2014 נטלה חברת דוגילה הלוואה מהבנק בסך של 80,000 דולר. ההלוואה נושאת ריבית שנתית בשיעור של 7% המשולמת בסוף כל שנה. הקרן תיפרע ביום 31.12.2025. הנח כי מדובר בגידור חשבונאי.

- להלן נתונים על שע”ח של הדולר מול הש”ח למועדים מסוימים:

| תאריך | שע”ח |

| 1.1.2014 | 4 |

| 30.6.2014 | 4.2 |

| 1.7.2014 | 4.25 |

| 1.9.2014 | 4.3 |

| 31.12.2014 | 4.4 |

| ממוצע שנת 2014 | 4.22 |

| ממוצע 1.1-30.6.14 | 4.1 |

| ממוצע 1.7-31.12.14 | 4.32 |

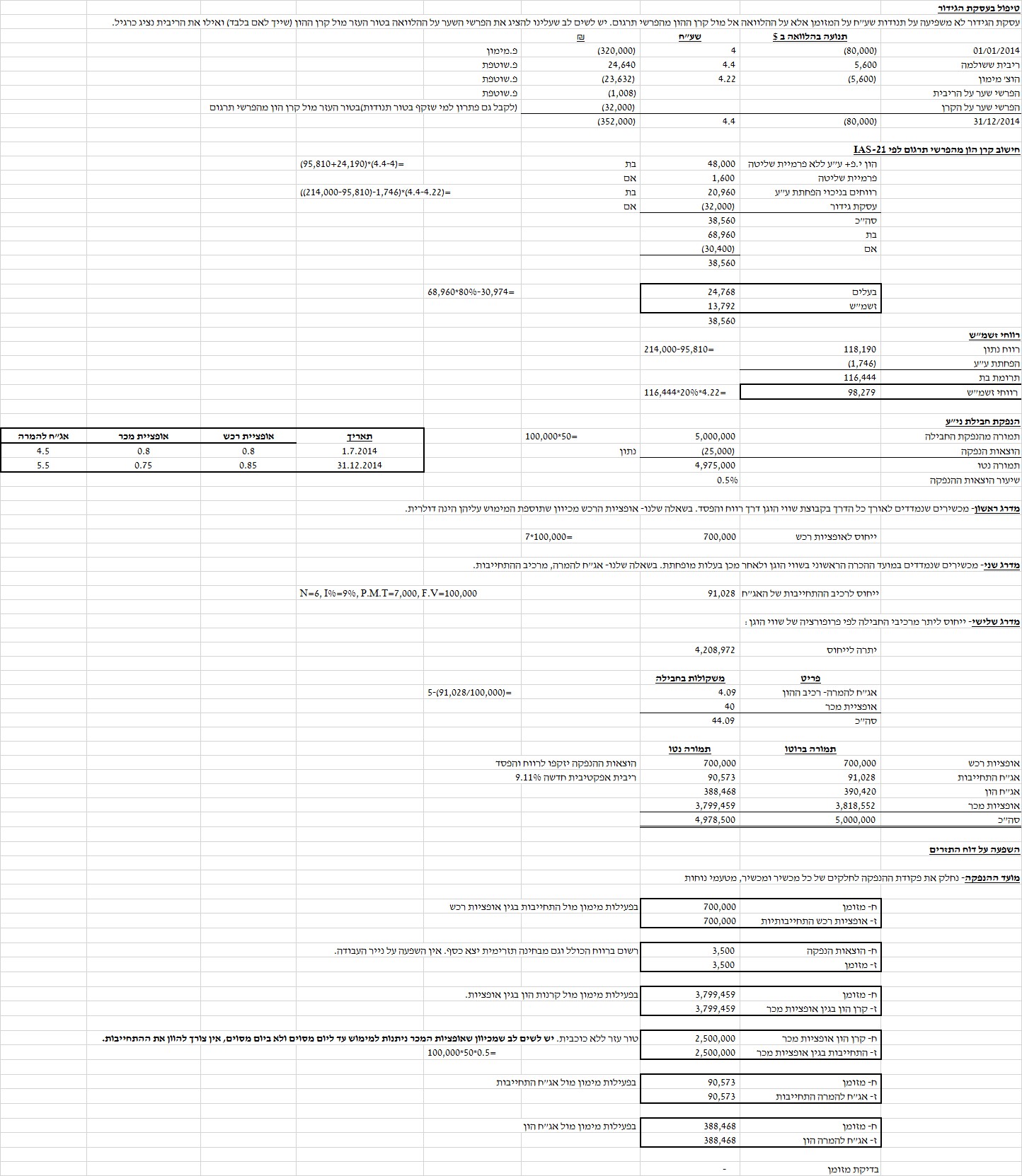

- הנפקת חבילת ני”ע

ביום 1.1.2014 הנפיקה החברה 100,000 חבילות של ניירות ערך לציבור תמורת 50 ש”ח לחבילה (ברוטו, לפני הוצאות הנפקה). הוצאות ההנפקה הסתכמו לסך של 25,000 ש”ח מתמורת ההנפקה ברוטו. הרכב כל חבילה של ניירות ערך הינו כדלקמן:

| סוג נייר הערך | מספר יחידות מנייר הערך בחבילה | שווי הוגן של סך ניירות

הערך בחבילה (בש”ח) |

| אופציות רכש | 10 | 7 |

| אופציות מכר | 50 | 40 |

| אג”ח להמרה (1 ש”ח ע.נ.) | 1 | 5 |

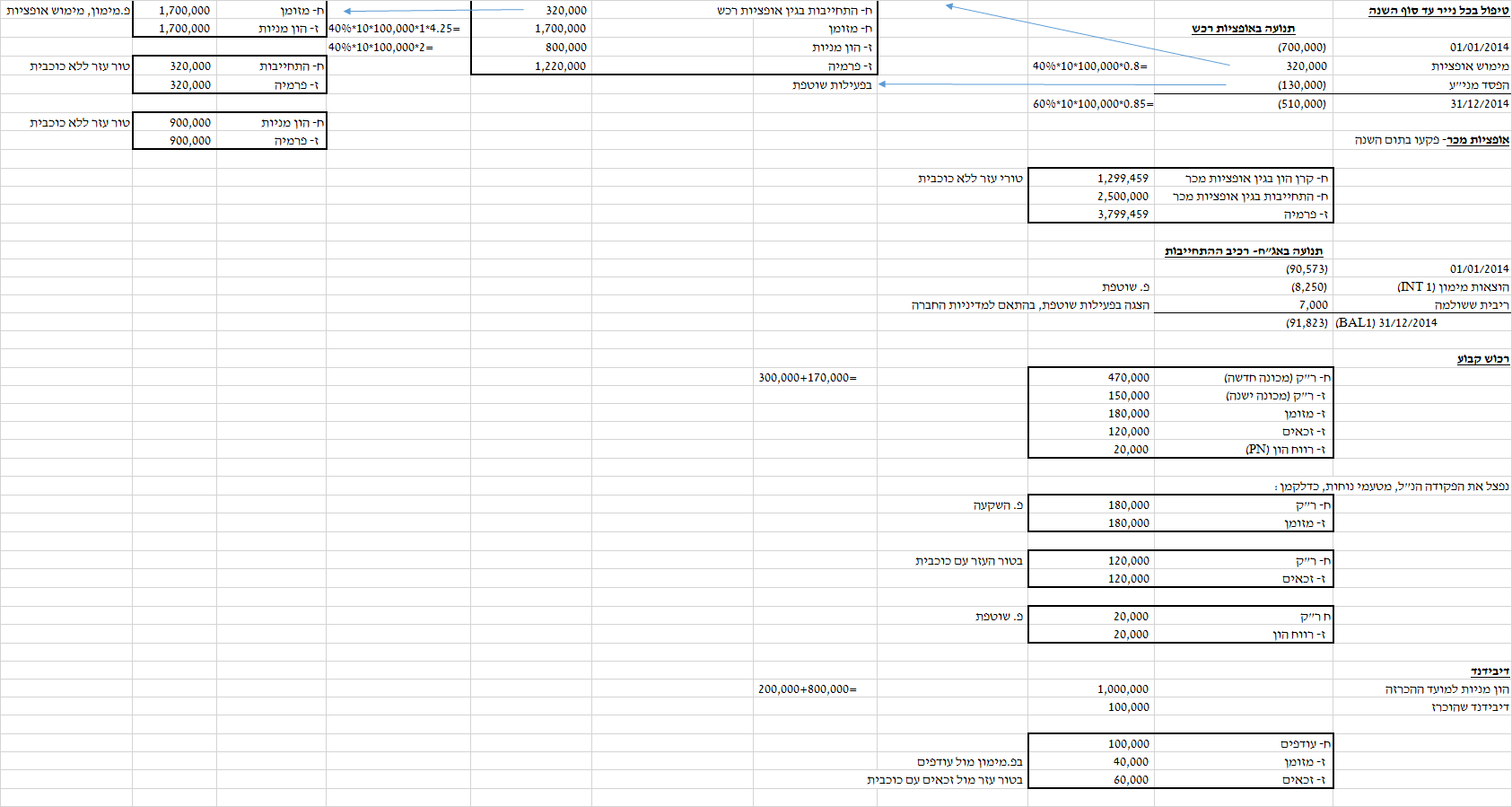

- אופציות רכש – כל אופציית רכש ניתנת למימוש לשתי מניות רגילות בת 1 ש”ח ע.נ. עד ליום 31 בדצמבר 2015, תמורת תוספת מימוש בסך של 1 דולר לכל כתב אופציה (סילוק ברוטו). ביום 1.7.2014 מומשו 40% מהאופציות.

- אופציות מכר – בהתאם לתנאי האופציות, רשאי מחזיק כל אופציה למכור לחברה עד ליום 31 בדצמבר 2014 מניה רגילה אחת בת 1 ש”ח ע.נ. תמורת תוספת מימוש לא צמודה בסך של 0.5 ש”ח. למחזיק האופציה קיימת זכות לבחור בין סילוק נטו במניות לבין סילוק ברוטו. ריבית השוק להיוון תזרים מזומנים הינה 10%. עד ליום 31.12.2014 לא מומשו אופציות והן פקעו באותו מועד.

- אג”ח להמרה – אגרות החוב להמרה אינן צמודות ונושאות ריבית שנתית בשיעור של 7% אשר משולמת מידי שנה, החל מיום 31.12.2014. אגרות החוב ייפרעו בסכום אחד, ביום 31.12.2019. אגרות החוב ניתנות להמרה למניות רגילות בנות 1 ש”ח ע.נ, לפי יחס המרה של 1:10 (דהיינו, כל 10 ש”ח ע.נ. אגרות חוב ניתנים להמרה למניה רגילה אחת בת 1 ₪ ע.נ.). שיעור הריבית השנתית השורר בשוק לאגרות חוב בעלות מאפיינים דומים וללא זכות המרה במועד ההנפקה הינו 9%.

- להלן נתונים לגבי השווי ההוגן של המכשירים הנ”ל לתאריכים מסוימים בש”ח (עבור אופציה אחת/ 1 ש”ח ע.נ. אג”ח):

| תאריך | אופציית רכש | אופציית מכר | אג”ח להמרה |

| 1.7.2014 | 0.8 | 0.2 | 4.5 |

| 31.12.2014 | 0.85 | 0 | 5.5 |

- רכוש קבוע

ביום 30.6.2014 החליפה החברה מכונת יצור ישנה במכונת יצור חדשה בתוספת של 300,000 ₪ כאשר 60% מסכום זה שולם מיידית והיתרה שולמה ביום 1.1.2015. העלות המופחתת של המכונה הישנה למועד ההחלפה הסתכמה ל- 150,000 ש”ח והשווי ההוגן של המכונה הישנה למועד ההחלפה הינו 170,000 ש”ח. השווי ההוגן של המכונה החדשה הינו 480,000 ₪. לעסקת ההחלפה קיימת מהות מסחרית. הנח כי שיעור ההיוון לתשלומים נדחים הינו 0%. החברה מיישמת את מודל העלות במדידת פריטי רכוש קבוע. למעט האמור לעיל, לא היו רכישות ומכירות של רכוש קבוע במהלך שנת 2012.

- דיבידנד

ביום 1.12.2014 הכריזה החברה על חלוקת דיבידנד במזומן בשיעור של 10% מהון המניות לאותו מועד, כאשר 60% מסכום הדיבידנד טרם שולם עד לתום שנת 2014.

- בהתאם למדיניות החברה, תשלומי ריבית נרשמים בתזרים המזומנים מפעילות שוטפת ואילו תשלומי דיבידנד נרשמים בתזרים המזומנים מפעילות מימון.

- מטבע הפעילות של החברה הינו ש”ח.

- התעלם מהשפעת המס.

נדרש

הצג/י נייר עבודה לדוח על תזרים מזומנים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2014. יש להפריד בנייר העבודה בין סעיפי ההון העצמי.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב, המרכז האקדמי שערי מדע ומשפט

פתרון