לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת “ליסינג הביוקר בע”מ” (להלן – “החברה”) עוסקת בייבוא, השכרת ומכירת רכבי פאר ללקוחות פרטיים. החברה הינה חברה ישראלית, אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב, ואשר מטבע פעילותה והצגתה הינו השקל החדש (ש”ח).

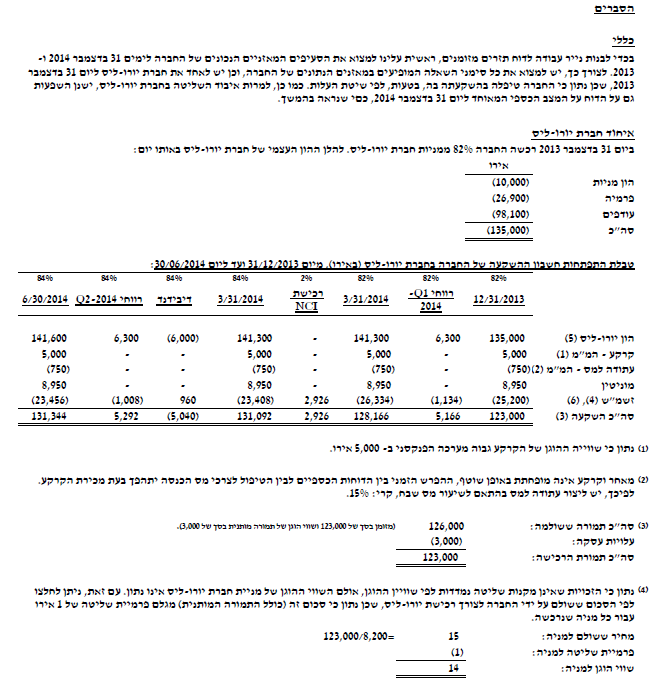

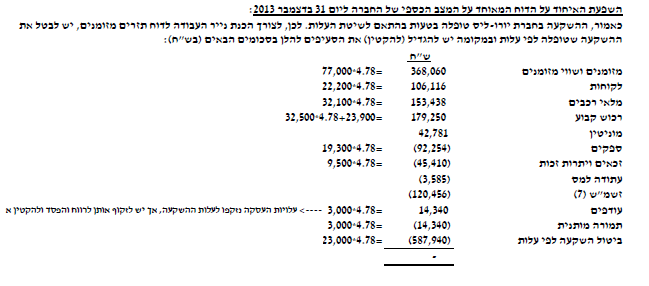

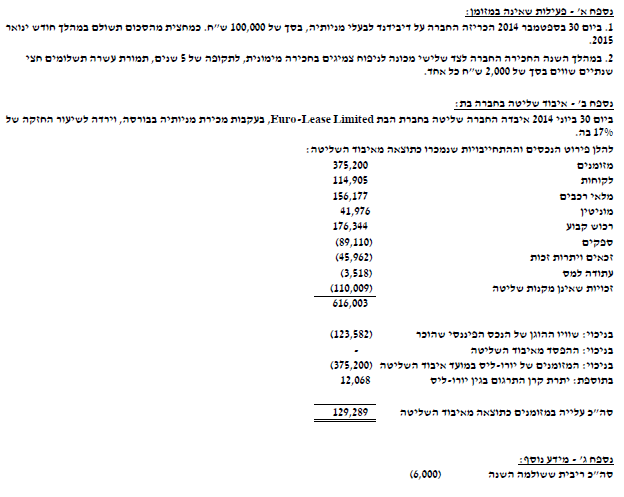

- ביום 31 בדצמבר 2013, רכשה החברה 8,200 מניות 1 אירו ע”נ של חברת “Euro-Lease” (להלן – “יורו-ליס”), אשר מהוות 82% מהונה המונפק והנפרע, תמורת 123,000 אירו ששולמו במזומן באותו מועד. סכום זה כולל עלויות עסקה בסך של 3,000 אירו. בנוסף, נקבע כי במידה והרווח הנקי העצמי של יורו-ליס ברבעון הראשון של שנת 2014 יעלה על 6,000 אירו, תשלם החברה למוכר 4,000 אירו נוספים ביום 31 במרס 2014 (להלן – “התמורה המותנית”). השווי ההוגן של התמורה המותנית ליום 31 בדצמבר 2013 היה 3,000 אירו. תמורת הרכישה שהועברה, כפי שנקבעה בהתאם לכללי חשבונאות מקובלים בינלאומיים, מגלמת פרמיית שליטה בסך של 1 אירו עבור כל מניה שנרכשה. יורו-ליס הינה חברה צרפתית ציבורית, אשר עוסקת אף היא בייבוא, השכרת ומכירת רכבי פאר ללקוחות פרטיים, ומטבע פעילותה והצגתה הינו האירו. להלן נתונים סעיפי הדוח על המצב הכספי של חברת יורו-ליס ליום 31 בדצמבר 2013 (באירו):

| אירו | אירו | ||

| מזומנים ושווי מזומנים | 77,000 | ספקים | (19,300) |

| לקוחות | 22,200 | זכאים ויתרות זכות | (9,500) |

| מלאי רכבים | 32,100 | הון מניות 1 אירו ע”נ | (10,000) |

| רכוש קבוע | 32,500 | פרמיה | (26,900) |

| עודפים | (98,100) |

שוויים ההוגן של כל הנכסים וההתחייבויות המזוהים של יורו-ליס לאותו מועד זהה לערכם הפנקסני, למעט קרקע אשר שווייה ההוגן גבוה ב- 5,000 אירו מערכה הפנקסני. הנח/י כי הקרקע מטופלת כרכוש קבוע בספרי חברת יורו-ליס.

- ביום 31 במרס 2014 רכשה החברה 200 מניות נוספות של יורו-ליס, מבעלי המניות האחרים, תמורת סכום כולל של 2,800 אירו, אשר שולמו במזומן באותו מועד.

- ביום 1 במאי 2014 רכשה יורו-ליס שני רכבים לשם מכירה ללקוחותיה, וכן רכב נוסף לשימושו של מנהל מחלקת הרכש, תמורת 4,000 אירו עבור כל רכב. הסכום שולם במזומן באותו מועד.

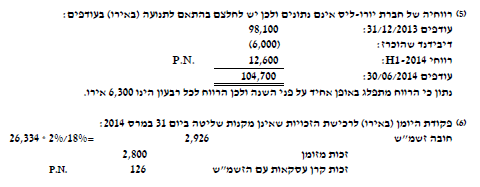

- ביום 9 ביוני 2014 הכריזה ושילמה יורו-ליס דיבידנד בסך של 6,000 אירו לבעלי מניותיה.

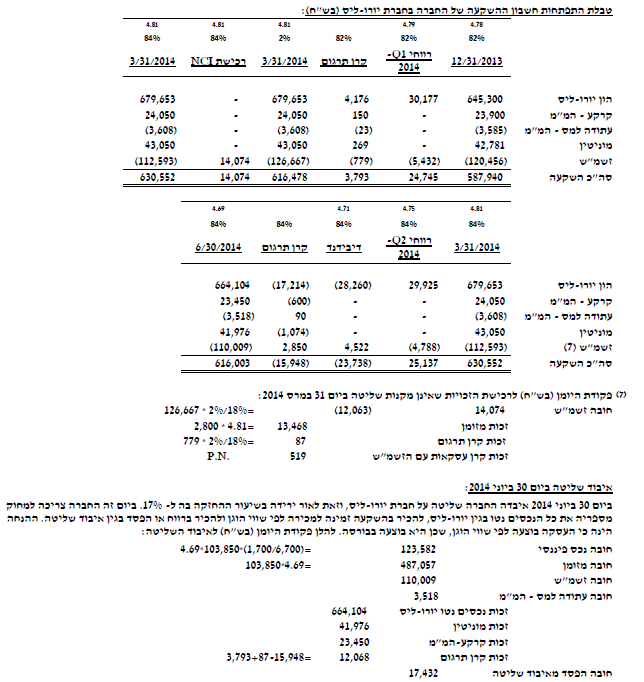

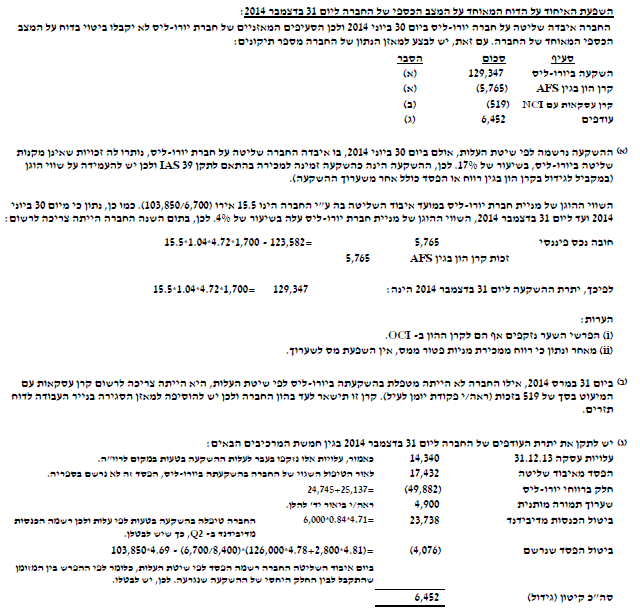

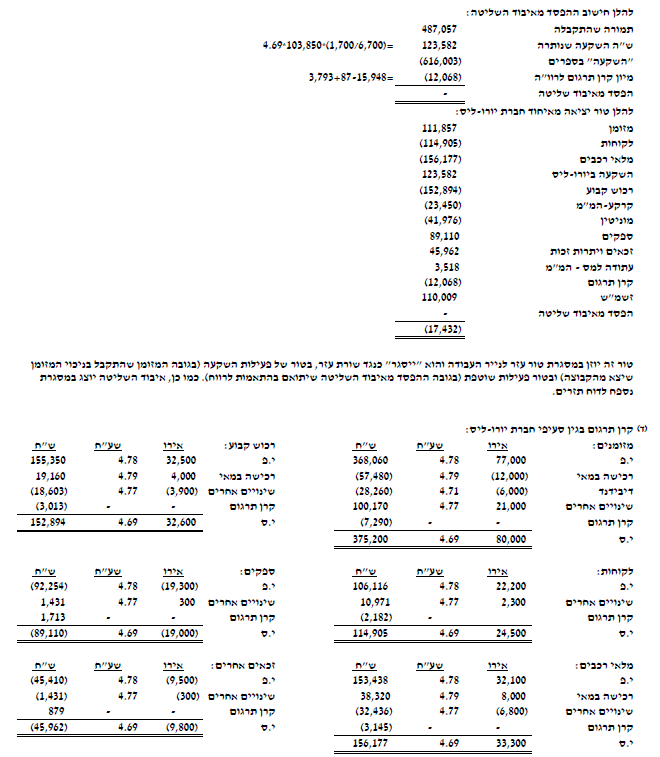

- ביום 30 ביוני 2014 מכרה החברה בבורסה לניירות ערך הצרפתית 6,700 מניות של חברת יורו-ליס, תמורת 103,850 אירו אשר התקבלו במזומן באותו מועד. החברה צופה כי תחזיק במניות שנותרו בהחזקתה לטווח הארוך. להלן נתונים סעיפי הדוח על המצב הכספי של יורו-ליס לאותו מועד (באירו):

| אירו | אירו | ||

| מזומנים ושווי מזומנים | 80,000 | ספקים | (19,000) |

| לקוחות | 24,500 | זכאים ויתרות זכות | (9,800) |

| מלאי רכבים | 33,300 | הון מניות 1 אירו ע”נ | (10,000) |

| רכוש קבוע | 32,600 | פרמיה | (26,900) |

| עודפים | (104,700) |

- ביום 30 בספטמבר 2014 הכריזה החברה על דיבידנד לבעלי מניותיה בסך של 100,000 ש”ח. מחצית מהסכום שולמה ביום 31 בדצמבר 2014 ומחצית מהסכום שולמה ביום 12 בינואר 2015.

- ביום 31 בדצמבר 2014 הכריזה ושילמה יורו-ליס דיבידנד נוסף בסך של 6,000 אירו לבעלי מניותיה.

- להלן נתונים מאזנים עצמיים של החברה לימים 31 בדצמבר 2013 ו- 2014 (בש”ח):

| 31.12.2014 | 31.12.2013 | נתון | |

| מזומנים ושווי מזומנים | ? | – | – |

| לקוחות | 100,000 | 98,800 | – |

| חייבים ויתרות חובה | 98,000 | 112,000 | – |

| מלאי רכבים | 220,000 | 234,500 | – |

| השקעה ביורו-ליס | ? | ? | – |

| משרדים בהקמה | ? | – | 10(א) |

| רכוש קבוע | 115,000 | 145,000 | – |

| נדל”ן להשקעה | 100,000 | 90,000 | 10(ב) |

| חייבים בגין חכירה | ? | – | 10(ג) |

| משיכת יתר | – | ? | – |

| ספקים | (88,000) | (76,000) | – |

| מס הכנסה לשלם | (4,000) | (10,000) | |

| זכאים ויתרות זכות | (44,200) | (48,600) | – |

| עתודה למס | ? | – | 10(ב) |

| הלוואה לשלם | ? | – | 10(א) |

| הון מניות 1 ₪ ע”נ | (100,000) | (100,000) | – |

| פרמיה | (230,000) | (230,000) | – |

| עודפים | (850,000) | (760,000) | – |

(א) ביום 1 בינואר 2014 החליטה החברה להקים בניין משרדים לשימושה העצמי (הנח/י כי מדובר בנכס שנדרש פרק זמן מהותי בכדי להכינו לשימושו המיועד). באותו היום, לצורך מימון השלבים הראשונים של הקמת בניין המשרדים, נטלה החברה הלוואה מהבנק (להלן – “ההלוואה”) בסך של 100,000 ש”ח, לפירעון כעבור שלוש שנים. ההלוואה נושאת ריבית שנתית בשיעור של 6%, אשר משולמת בתום כל שנה החל מיום 31 בדצמבר 2014. ביום 1 בפברואר 2014 החלה החברה בנקיטת פעולות לשם קבלת היתרי בנייה והחלה לשלם עבור קבלת אישורים, עבור יועצים מקצועיים ועבור רכישת חומרים. בימים 1 בפברואר 2014, 15 במרס 2014 ו- 30 באפריל 2014, שילמה החברה 20,000 ש”ח, 32,000 ש”ח ו- 18,000 ש”ח, בהתאמה, בגין הקמת הנכס. ביום 1 במאי 2014 חדלה החברה מלפתח את הנכס, מתוך מטרה לחזור לפיתוחו בהמשך. לאחר תקופה ממושכת של כעשרה חודשים, בהם החברה לא ביצעה פעולות לשם פיתוחו של הנכס, חזרה החברה לתכנית הפיתוח המקורית. בדוחותיה הכספיים המאוחדים, מהוונת החברה עלויות מימון לנכסים כשירים בהתאם לשיטת הריבית האפקטיבית, ואילו בדוחותיה הכספיים העצמיים, זוקפת החברה את מלוא עלויות המימון לדוח רווח והפסד.

(ב) סעיף הנדל”ן להשקעה מורכב מבניין אחד (להלן – “הבניין”), אשר נרכש ביום 31 בדצמבר 2013 תמורת 90,000 ש”ח (סכום אשר שווה לשוויו ההוגן של הנדל”ן לאותו מועד). החברה מיישמת את מודל השווי ההוגן לגבי נדל”ן להשקעה. לצרכי מס, הבניין מטופל בשיטת העלות המופחתת ומופחת על פני 50 שנים (הנח/י כי מרכיב הקרקע זניח). בשנת 2014 לא נרכשו ולא נמכרו פריטי נדל”ן להשקעה. החברה רכשה את הבניין מתוך מטרה לצרוך את כל ההטבות הכלכליות הגלומות בו לאורך זמן, באמצעות הפקת דמי שכירות ממנו.

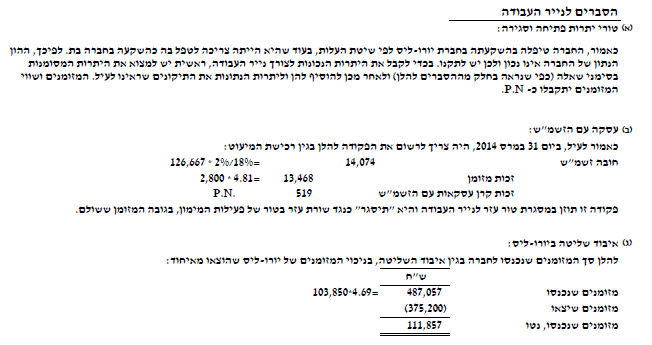

(ג) ביום 1 בינואר 2014 החכירה החברה לאדם פרטי, מכונה חדשנית לניפוח צמיגים (הנח/י כי החברה לא מחכירה מכונות כאמור כחלק ממהלך העסקים הרגיל שלה), לתקופה של 5 שנים. אורך החיים הכלכלי של המכונה הינו 6 שנים וערכה הפנקסני בספרי החברה ליום 1 בינואר 2014 היה 13,000 ש”ח. החוכר יפרע את התחייבותו לחברה בעשרה תשלומים חצי-שנתיים שווים, בסך של 2,000 ש”ח כל אחד, בימים 1 ביולי ו- 1 בינואר של כל שנה, כאשר התשלום הראשון יבוצע ביום 1 ביולי 2014. שיעור הריבית השנתי הגלום בחכירה הינו 10.25%. ריבית שנצברה וטרם התקבלה נרשמה על ידי החברה כנגד סעיף “חייבים בגין חכירה”.

נתונים נוספים:

- א. שיעור מס חברות החל על החברות הינו 25%. שיעור מס שבח החל על החברות הינו 15%. רווח ממכירת מניות ודיבידנדים שמתקבלים פטורים ממס.

- ב. מדיניות החברה הינה להציג ריבית ששולמה ודיבידנד ששולם בדוח על תזרימי המזומנים במסגרת פעילות מימון. כמו כן, מדיניות החברה הינה להציג ריבית שהתקבלה ודיבידנדים שהתקבלו בדוח על תזרימי המזומנים במסגרת פעילות השקעה.

- ג. בשנת 2014 רשמה החברה הוצאות מסים שוטפים ברווח והפסד בסך של 15,000 ש”ח.

- ד. החברה טיפלה בדוחותיה הנפרדים בהשקעתה בחברת יורו-ליס לפי שיטת העלות. בהתאם לשיטה זו, רווח ממכירת מניות מוכר בספרים בהתאם לשיטת הממוצע המשוקלל.

- ה. החברה הכירה בזכויות שאינן מקנות שליטה בגין השקעתה במניות יורו-ליס לפי שוויין ההוגן.

- ו. מיום 30 ביוני 2014 ועד ליום 31 בדצמבר 2014, השווי ההוגן של מניית חברת יורו-ליס עלה בשיעור של 4% (במונחי אירו).

- ז. רכוש קבוע מטופל בכל החברות בהתאם לשיטת העלות ומופחת בשיטת הקו הישר.

- ח. רווחי חברת יורו-ליס מתפלגים באופן אחיד על פני השנה.

- ט. למעט אם נתון במפורש אחרת, כל השינויים ביתרות הסעיפים המאזניים של חברת יורו-ליס מתפלגים באופן אחיד על פני השנה.

- י. למעט אם נאמר במפורש אחרת, הטיפול החשבונאי זהה לטיפול לצרכי מס הכנסה.

- יא. משיכת יתר מהווה חלק בלתי נפרד מהניהול השוטף של מזומני החברה.

- יב. תקופת אשראי של עד ארבעה חודשים מהווה תקופת אשראי מקובלת לעניין רכישת נכסים ועסקים.

- יג. להלן נתונים לגבי שער החליפין של האירו לתקופות ולמועדים שונים:

|

|

שע”ח ליום

(ש”ח ל- 1 אירו) |

|

שע”ח ממוצע

(ש”ח ל- 1 אירו) |

| 31/12/2013 | 4.78 | 01/01/2014-31/03/2014 | 4.79 |

| 01/01/2014 | 4.78 | 01/01/2014-30/06/2014 | 4.77 |

| 31/03/2014 | 4.81 | 01/04/2014-30/06/2014 | 4.75 |

| 01/05/2014 | 4.79 | 01/01/2014-31/12/2014 | 4.75 |

| 09/06/2014 | 4.71 | ||

| 30/06/2014 | 4.69 | ||

| 31/12/2014 | 4.72 |

נדרשים:

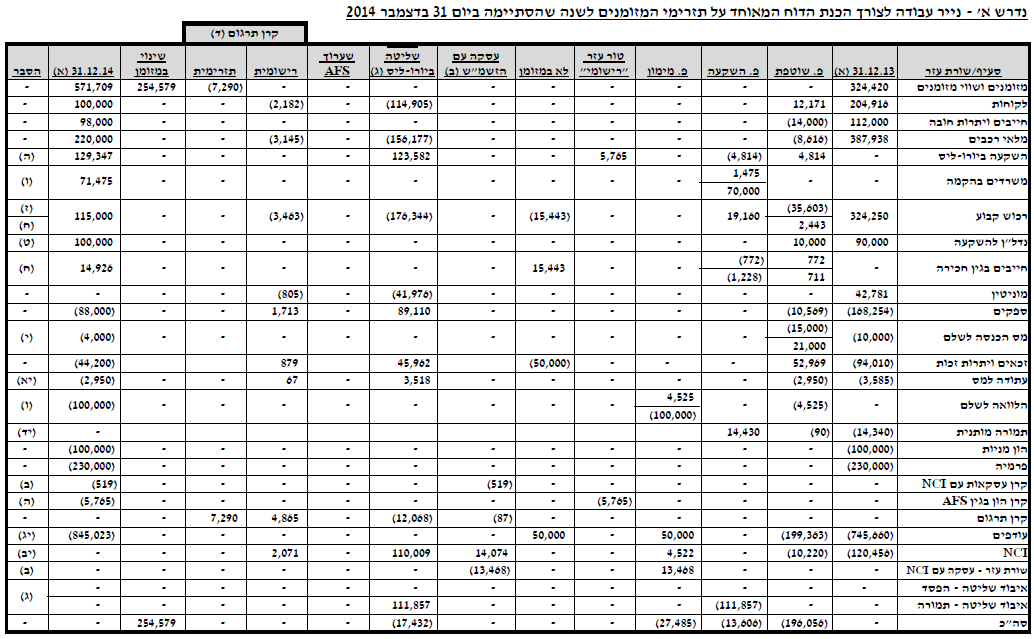

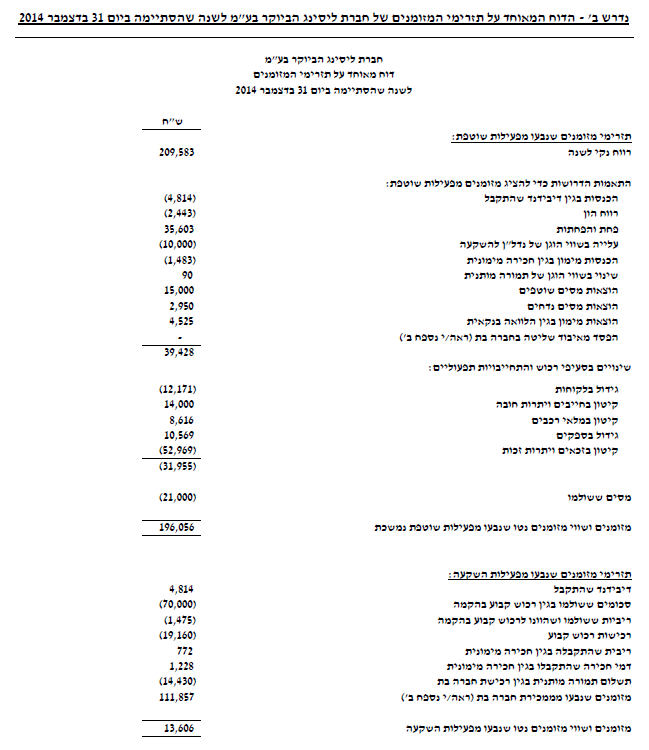

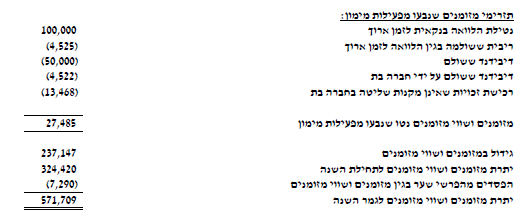

א. לערוך נייר עבודה לצורך הכנת הדוח המאוחד על תזרימי המזומנים של חברת ליסינג הביוקר בע”מ לשנה שהסתיימה ביום 31 בדצמבר 2014.

ב. להציג את הדוח המאוחד על תזרימי המזומנים של חברת ליסינג הביוקר בע”מ לשנה שהסתיימה ביום 31 בדצמבר 2014.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון