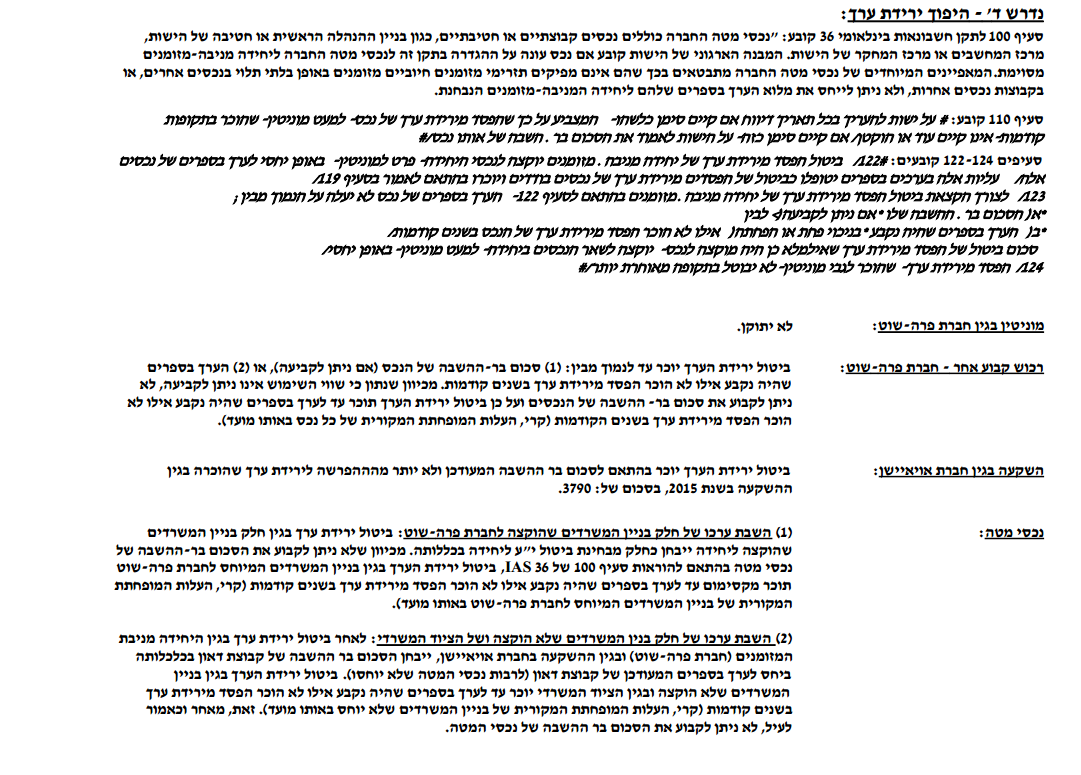

לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת דאון בע”מ (להלן – “החברה” או “חברת דאון”) הוקמה ביום 1.1.2015. החברה הינה חברת החזקות, אשר פועלת באמצעות שתי חברות מוחזקות שנרכשו על ידה במהלך שנת 2015 (להלן – “הקבוצה” או “קבוצת דאון”). קבוצת דאון עוסקת בייצור, שיווק ומכירה של מצנחי רחיפה.

השקעה בחברת פרה-שוט בע”מ

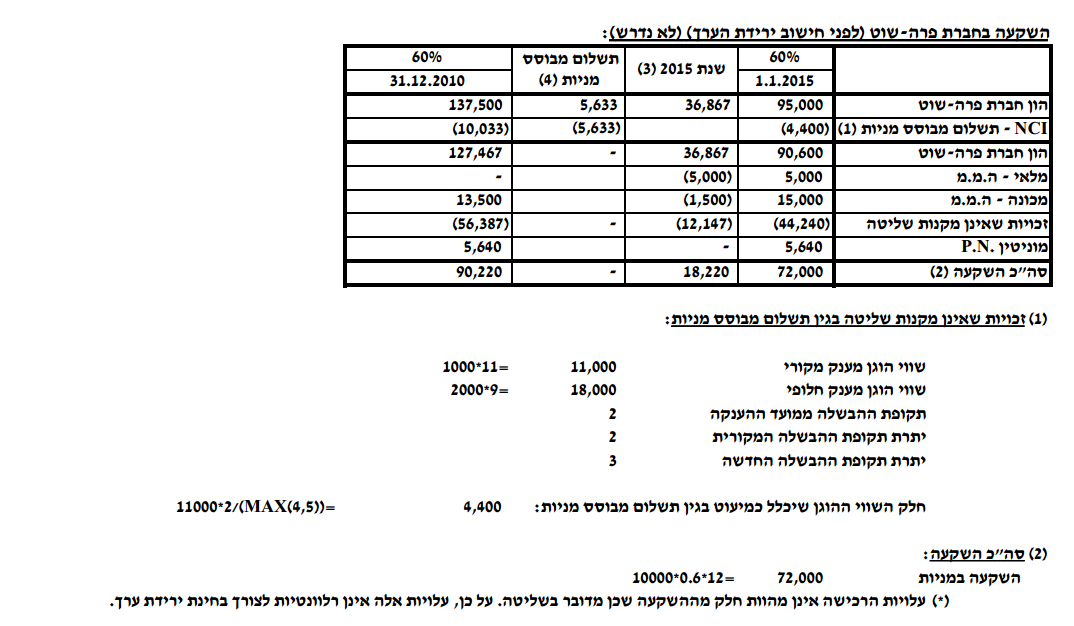

- ביום 1.1.2015, רכשה חברת דאון 60% מהון המניות של חברת פרה-שוט בע”מ (להלן – “חברת פרה-שוט” או “פרה-שוט”), תמורת 12 ש”ח למניה. חברת פרה-שוט הינה חברה פרטית אשר עוסקת בייצור מצנחי רחיפה. בגין הרכישה, התהוו לחברה עלויות עסקה בסך 1,000 ש”ח, אשר שולמו במזומן ביום 1.1.2015.

- להלן הדוח על המצב הכספי של פרה-שוט ליום 1.1.2015 (בש”ח), ערב רכישתה על ידי החברה:

| מזומנים ושווי מזומנים | 40,000 |

| מלאי (ראה/י נתון 3(א) להלן) | 34,000 |

| לקוחות, נטו | 22,000 |

| רכוש קבוע (ראה/י נתונים 3(ב) ו-5 להלן) | 70,000 |

| ספקים | (61,000) |

| זכאים אחרים | (10,000) |

| הון מניות (בנות 1 ש”ח ע.נ. כל אחת) | (10,000) |

| פרמיה על מניות | (29,000) |

| קרן הון בגין תשלום מבוסס מניות (ראה/י נתון 4 להלן) | (5,000) |

| יתרת רווח | (51,000) |

ליום 1.1.2015, השווי ההוגן של כל הנכסים וההתחייבויות המזוהים של פרה-שוט תאם את ערכם בספרים, למעט:

- מלאי ששוויו ההוגן עולה ב- 5,000 ש”ח על ערכו בספרים. המלאי האמור מומש במלואו ברבעון הראשון של שנת 2015.

- מכונה לייצור מצנחי רחיפה אשר שוויה ההוגן עולה על ערכה בספרים ב- 15,000 ש”ח. ליום 1.1.2015, יתרת אורך החיים השימושיים של המכונה הינה 10 שנים, ללא ערך שייר בתום תקופה זו.

- ביום 1.1.2013 העניקה חברת פרה-שוט למנכ”ל פרה-שוט 1,000 כתבי אופציה סדרה א’ (להלן – “ההענקה המקורית”). כל כתב אופציה ניתן למימוש למניה אחת של פרה-שוט, בת 1 ש”ח ע.נ., תמורת תוספת מימוש לא צמודה בסך של 3 ש”ח. בהתאם לתנאי ההענקה המקורית, כל כתבי האופציה יבשילו ביום 31.12.2016, במידה והמנכ”ל ימשיך בעבודתו בחברת פרה-שוט עד למועד זה. השווי ההוגן של כל כתב אופציה בימים 1.1.2013 ו- 1.1.2015 היה 10 ש”ח ו- 11 ש”ח, בהתאמה. לאורך כל התקופות, צפתה פרה-שוט, כי המנכ”ל ימשיך בתפקידו לפחות עד ה- 31.12.2016. כחלק מהתנאים של הסכם רכישת מניות חברת פרה-שוט על ידי החברה, חברת דאון מחויבת להחליף את ההענקה המקורית, בהענקה חלופית. לפיכך, במועד הרכישה, החליפה החברה כל כתב אופציה סדרה א’ בשני כתבי אופציה סדרה 1, אשר ניתנים למימוש למניות פרה-שוט (להלן – “ההענקה החלופית”). בהתאם לתנאי ההענקה החלופית, כל כתב אופציה סדרה 1 ניתן למימוש למניה אחת של פרה-שוט, בת 1 ש”ח ע.נ., תמורת תוספת מימוש לא צמודה בסך של 6 ש”ח לכל כתב אופציה. כתבי האופציה יבשילו ביום 31.12.2017, במידה והמנכ”ל ימשיך בעבודתו באחת מחברות קבוצת דאון. השווי ההוגן של כל כתב אופציה סדרה 1 ביום 1.1.2015 הינו 9 ש”ח. לאורך כל התקופות, צופה החברה, כי המנכ”ל ימשיך לעבוד באחת מחברות קבוצת דאון עד ליום 31.12.2017, הנחה אשר התממשה בפועל.

מדיניות חברת דאון לטיפול במענקים חלופיים הנובעים מצירופי עסקים הינה להכיר ביתרת ההוצאה בגין המענק המקורי, שטרם הוכרה כהוצאה – על פני יתרת תקופת ההבשלה המקורית ולהכיר בהטבה התוספתית כהוצאה – על פני יתרת תקופת ההבשלה העדכנית.

חברת פרה-שוט לא נתנה ביטוי בדוחותיה להחלפת כתבי האופציה. קרי, רישום ההוצאה בספרי פרה-שוט בגין כתבי האופציות נותר בהתאם לתנאי ההענקה המקורית בלבד.

- להלן נתונים בדבר הרכוש הקבוע של חברת פרה-שוט לימים 1.1.2015 ו- 31.12.2015:

| 1.1.2015 | 31.12.2015 | |||

| ערך בדוחות הכספיים הנפרדים של פרה-שוט (בש”ח) | יתרת אורך חיים שימושיים | שווי הוגן בניכוי עלויות מכירה | שווי

שימוש |

|

| מכונה לייצור מצנחי רחיפה (ראה/י נתון 3(ב) לעיל) | 30,000 | 10 שנים | 37,000 | לא ניתן לקביעה |

| מכונה לשטיפת מצנחי רחיפה לאחר ייצורם | 20,000 | 5 שנים | 11,500 | לא ניתן לקביעה |

| שולחנות וכסאות המשמשים את הנהלת חברת פרה-שוט | 20,000 | 10 שנים | 15,000 | לא ניתן לקביעה |

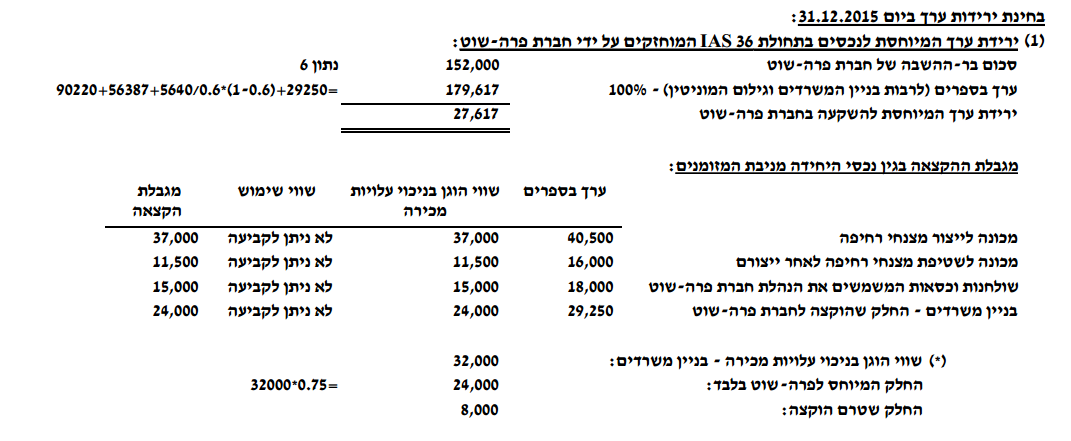

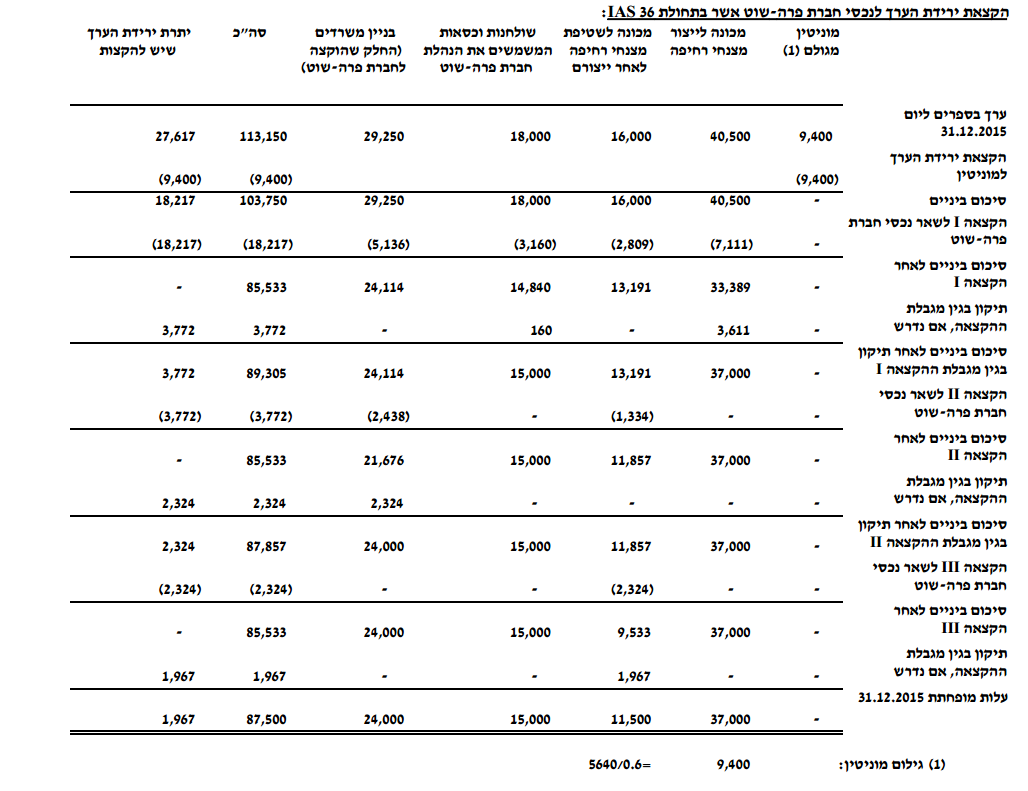

- חברת דאון קבעה, בהתאם להוראות תקן חשבונאות בינלאומי 36 (36 IAS), כי חברת פרה-שוט בכללותה מהווה יחידה מניבת מזומנים אחת. ליום 31.12.2015 לא קיימים סימנים לירידת ערכה של יחידה זו. הנח/י כי המוניטין שהוכר במסגרת רכישת חברת פרה-שוט יוחס במלואו לחברת פרה-שוט. סכום בר-ההשבה של חברת פרה-שוט ליום 31.12.2015 הינו 152,000 ש”ח.

השקעה בחברת אוויאיישן בע”מ

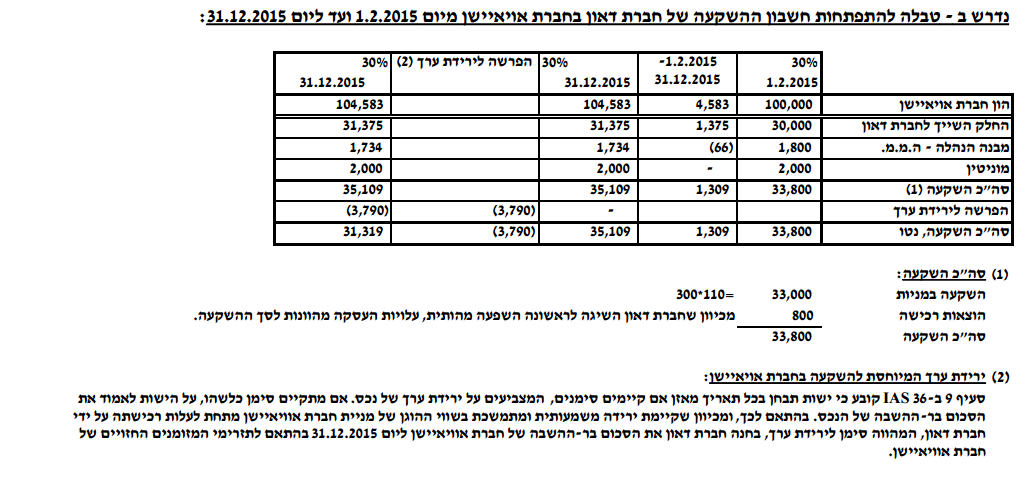

- ביום 1.2.2015, רכשה חברת דאון 300 מניות בנות 1 ש”ח ע.נ. כל אחת, המהוות 30% מהון המניות המונפק והנפרע של חברת אוויאיישן בע”מ (להלן – “חברת אוויאיישן” או “אוויאיישן”), תמורת 110 ש”ח לכל מניה. מלוא התמורה שולמה במזומן ביום 1.2.2015. חברת אוויאיישן הינה חברה פרטית העוסקת בשיווק ומכירה של ציוד צניחה. בגין הרכישה התהוו לחברה עלויות עסקה בסך של 800 ש”ח, אשר שולמו במזומן ביום 1.2.2015. הונה העצמי של חברת אוויאיישן ליום 1.2.2015 הסתכם לסך של 100,000 ש”ח.

ליום 1.2.2015 השווי ההוגן של כל הנכסים וההתחייבויות המזוהים של חברת אוויאיישן תאם את ערכם בספרים, למעט מבנה ההנהלה של חברת אוויאיישן (להלן – “מבנה ההנהלה”), אשר ערכו בספרים היה 50,000 ש”ח ושוויו ההוגן הוערך ב- 56,000 ש”ח. למעט מבנה ההנהלה, אין לחברת אוויאיישן פריטי רכוש קבוע או נכסים בלתי מוחשיים נוספים. ליום 1.2.2015 יתרת אורך החיים השימושיים של מבנה ההנהלה הינה 25 שנים, ללא ערך שייר בתום תקופה זו. הנח/י כי שווי הקרקע הינו זניח. השווי ההוגן בניכוי עלויות מכירה של מבנה ההנהלה, ליום 31.12.2015, הינו 53,000 ש”ח.

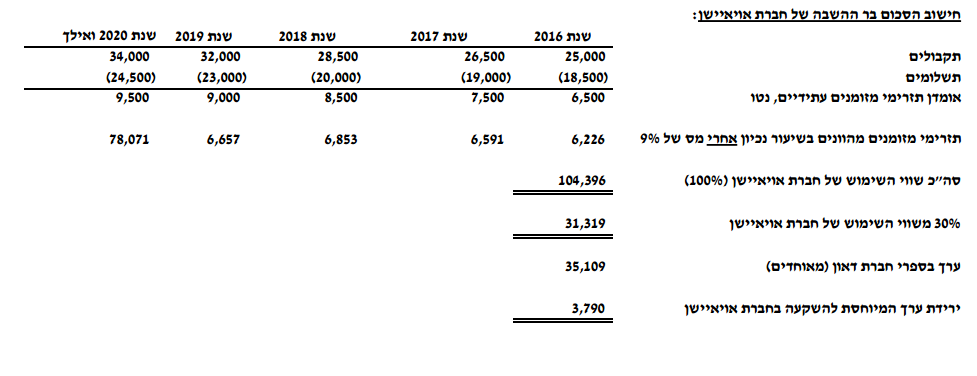

- ליום 31.12.2015 חברת דאון מעריכה כי קיימת ירידה משמעותית ומתמשכת בשווי ההוגן של מניית חברת אוויאיישן מתחת לעלות רכישתה על ידי חברת דאון. הסכום בר ההשבה של חברת אוויאיישן נקבע בהתאם לשווי השימוש שלה.

- חברת דאון אינה יודעת להעריך מהם הדיבידנדים הצפויים מחברת אוויאיישן באופן סביר. להלן תחזית הנהלת חברת דאון לגבי 100% לתזרימי המזומנים נטו (התקבולים והתשלומים) העתידיים הצפויים של חברת אוויאיישן, נכון ליום 31.12.2015 (בש”ח) (*):

| שנת 2016 | שנת 2017 | שנת 2018 | שנת 2019 | שנת 2020 ואילך (**) | |

| תקבולים | 25,000 | 26,500 | 28,500 | 32,000 | 34,000 |

| תשלומים | (18,500) | (19,000) | (20,000) | (23,000) | (24,500) |

(*) הנח כי תזרימי המזומנים הצפויים מתפלגים באופן אחיד על פני השנה.

(**) הנח/י כי תחזית התקבולים והתשלומים של שנת 2020 זהה לתחזית לכל אחת מהשנים שלאחר מכן, עד לאינסוף (קרי, שיעור הצמיחה החזוי בשנה המייצגת ואילך הינו 0%).

- ליום 31.12.2015, מעריכה חברת דאון כי שיעור הניכיון לפני מס הרלוונטי לחברת אוויאיישן הינו 11% ואילו שיעור הניכיון לאחר מס הרלוונטי לחברת אוויאיישן הינו 9%.

נכסי מטה:

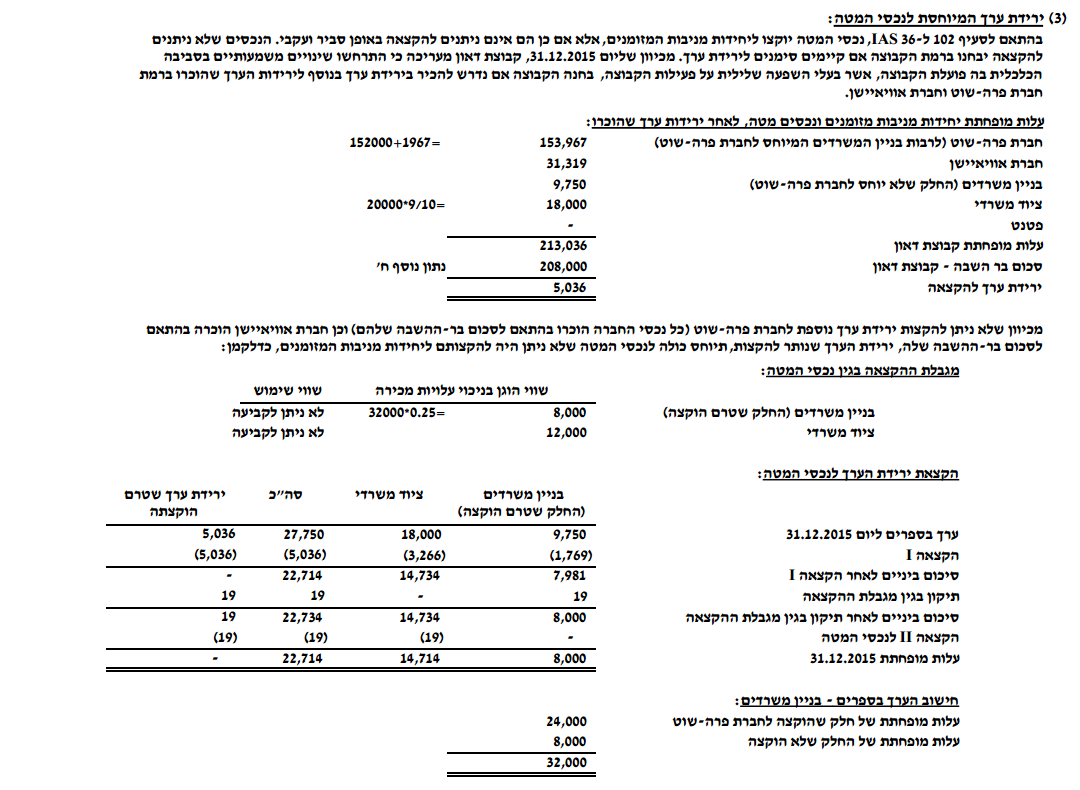

- ליום 31.12.2015, לחברת דאון לא קיימים נכסים או התחייבויות נוספים, מעבר לנכסים להלן (להלן – “נכסי המטה”):

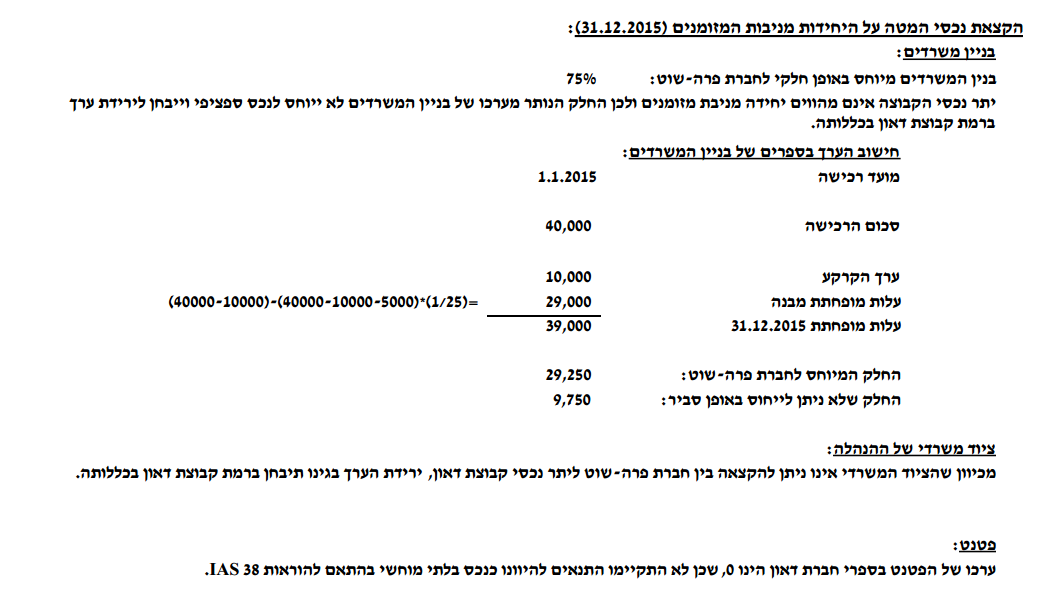

- בניין משרדים אשר משמש את הנהלת חברת דאון ואשר נרכש על ידה במועד הקמתה תמורת 40,000 ש”ח (להלן – “בניין המשרדים”). למועד רכישת בניין המשרדים, הקרקע מהווה 25% מעלותו, ואילו יתר העלות מיוחסת למבנה. יתרת אורך החיים השימושיים של המבנה, במועד רכישתו על ידי החברה, הינה 25 שנים, וערך השייר שלו הינו 5,000 ש”ח. נכון ליום 31.12.2015, 75% מהערך בספרים של בניין המשרדים (קרקע ומבנה) מיוחס לחברת פרה-שוט והיתרה לא יוחסה לנכס/פעילות ספציפיים אחרים של חברת דאון.

- ציוד משרדי אשר נרכש במועד הקמת חברת דאון תמורת 20,000 ש”ח (להלן – “הציוד המשרדי”). יתרת אורך החיים השימושיים של הציוד המשרדי, במועד רכישתו על ידי החברה, היה 10 שנים, ללא ערך שייר בתום תקופה זו. הציוד המשרדי אינו ניתן להקצאה באופן סביר לנכסי קבוצת דאון.

- פטנט לסגירת מצנחים בלחיצה אחת, אשר נכון ליום 31.12.2015 נמצא בתהליך פיתוח בחברה (להלן – “הפטנט”). טרם קיימת היתכנות טכנית להשלמתו ובהתאם הפטנט טרם נרשם אצל רשם הפטנטים. החברה שילמה 50,000 ש”ח בגין פיתוח הפטנט ממועד הקמתה. הפטנט מיוחס במלואו לפעילות פרה-שוט.

- ביום 31.12.2015, קבוצת דאון מעריכה כי התרחשו שינויים משמעותיים בסביבה הכלכלית בה פועלת הקבוצה, אשר בעלי השפעה שלילית על פעילות הקבוצה.

- השווי ההוגן בניכוי עלויות מכירה של בניין המשרדים, הציוד המשרדי והפטנט, ליום 31.12.2015, הינו 32,000 ש”ח, 12,000 ש”ח ו- 45,000 ש”ח, בהתאמה.

נתונים נוספים:

א. מטבע הפעילות וההצגה של כל החברות המצוינות לעיל הינו השקל החדש (ש”ח).

ב. החברה בחרה להכיר בזכויות שאינן מקנות שליטה למועד השגת השליטה בחברת פרה-שוט לפי חלקן של הזכויות שאינן מקנות שליטה בשווי ההוגן של הנכסים המזוהים נטו.

ג. התעלם/י מהשפעת מס.

ד. רכוש קבוע מטופל בהתאם למודל העלות ומופחת בשיטת הקו הישר, ללא ערך שייר בתום תקופת אורך חייו השימושיים. בכל התקופות לא היו שינויים באומדנים לעיל.

ה. למעט אם נתון אחרת, כל הסעיפים התוצאתיים, לרבות תזרימי המזומנים, של כל החברות, מתפלגים באופן אחיד על פני כל שנה.

ו. בהתאם להוראות תקן חשבונאות בינלאומי 36 (36 IAS), קבעה החברה כי המועד השנתי לבחינת ירידת ערך של יחידות מניבות מזומנים שאליהן הוקצה מוניטין הינו ה- 31.12 של כל שנה.

ז. הסכום בר ההשבה של קבוצת דאון בכללותה, ליום 31.12.2015, הינו 208,000 ש”ח.

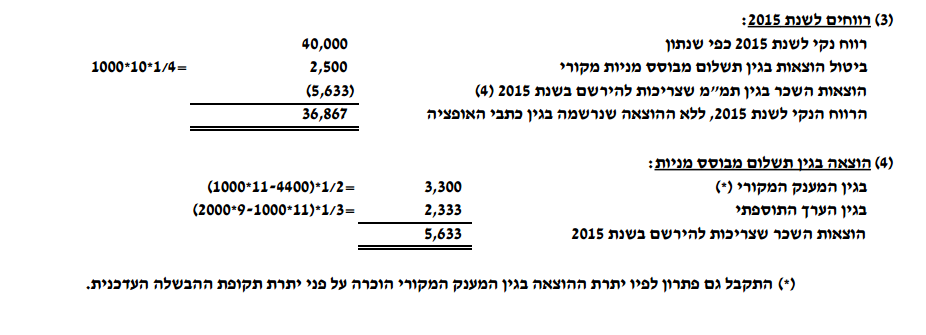

ח. הרווח הנקי העצמי של חברת פרה-שוט לשנת 2015 הינו 40,000 ש”ח.

ט. הרווח הנקי העצמי של חברת אוויאיישן לשנת 2015 הינו 5,000 ש”ח. י. החברה אינה מהווה ישות השקעה בהתאם לתקן דיווח כספי בינלאומי 10 (IFRS 10).

יא. החברה אינה פטורה מיישום שיטת השווי המאזני לגבי השקעות בחברות כלולות ובעסקאות משותפות, בהתאם לתקן חשבונאות בינלאומי 28 (IAS 28).

נדרשים:

- להציג את הערכים בספרים של נכסי חברת פרה-שוט בע”מ שבתחולת תקן חשבונאות בינלאומי 36 ( 36 IAS) ושל המוניטין בגינה, כפי שייכללו בדוח המאוחד על המצב הכספי של חברת דאון בע”מ ליום 31.12.2015. (לא נדרש להציג בנפרד את המאזן המאוחד של קבוצת דאון).

- להציג טבלה להתפתחות חשבון ההשקעה של חברת דאון בע”מ בחברת אוויאיישן בע”מ, מיום 1.2.2015 ועד ליום 31.12.2015.

- להציג את היתרות בגין נכסי המטה, כפי שייכללו בדוח המאוחד על המצב הכספי של חברת דאון בע”מ ליום 31.12.2015. (לא נדרש להציג בנפרד את רכיבי הקרקע והמבנה של בניין המשרדים).

- לצורך נדרש זה בלבד, הנח/י כי ביום 31.12.2015 הכירה חברת דאון בירידת ערך בגין נכסי המטה שבבעלותה. כמו כן הנח/י כי ביום 31.12.2016 חל היפוך בסימנים אשר הובילו את חברת דאון להכיר בירידת ערך ביום 31.12.2015. ללא חישוב, פרט/י ונמק/י את אופן ביטול ירידת הערך של כל אחד מהנכסים אשר הוכרה בגינו ירידת ערך בשנת 2015.

** יש להציג חישובי עזר מפורטים לגבי נדרשים א’ עד ג’ לעיל.

כל הזכויות שמורות © [אוניברסיטת תל אביב]

פתרון