לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת ‘ארנולד’ בע”מ (להלן: “החברה“) הינה חברה ציבורית הנסחרת בבורסה לניירות ערך בתל אביב. החברה, דרך החברות המוחזקות על ידה, (להלן: “הקבוצה“) עוסקת בשיווק ומכירה של מוצרי ספורט.

להלן נתונים אודות חברות הקבוצה ליום 31 בדצמבר 2016:

| חברה | מועד רכישה / הקמה | אחוז החזקה | תחום הפעילות | מידע נוסף | נתון נוסף |

| ארנולד | 01.01.2009 | – | מטה | 1 | |

| רוני | 01.01.2014 | 100% | ייעוץ תזונה לנוער | מוחזקת ישירות על ידי החברה ממועד הקמתה | 2 |

| קאי | 30.06.2013 | 100% | ייבוא ציוד אולימפי | – | |

| דקסטר | 31.12.2015 | 100% | ייבוא תוספי תזונה | – | |

| פיל | 01.01.2010 | 100% | ייעוץ תזונה לנשים | 2 | |

| קטלר | 01.01.2016 | 50% | מכירת ציוד כושר | 3 | |

| בראנץ | 01.04.2012 | 100% | ייצור מי גבינה | – |

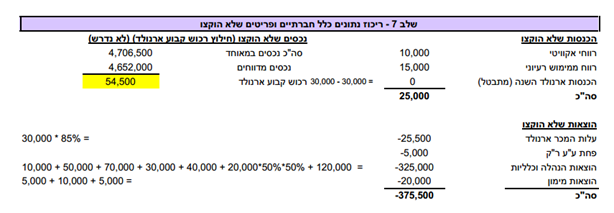

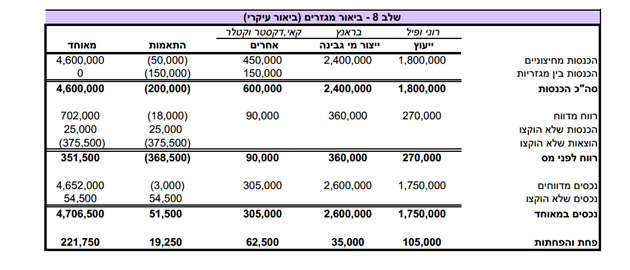

להלן נתונים חלקיים מתוך ביאור המגזרים אותו הציגה החברה בדוחותיה הכספיים המאוחדים לשנה שהסתיימה ביום 31 בדצמבר 2016 (בש”ח):

| ייעוץ | ? | אחרים | התאמות | מאוחד | |

| הכנסות מחיצוניים | ? | ? | ? | ? | ? |

| הכנסות בין מגזריות | ? | ? | ? | ? | ? |

| סה”כ הכנסות | ? | ? | ? | ? | ? |

| ? | |||||

| רווח מדווח | 270,000 | ? | ? | ? | ? |

| הכנסות שלא הוקצו | – | – | – | – | ? |

| הוצאות שלא הוקצו | – | – | – | – | ? |

| רווח לפני מס | – | – | – | – | ? |

| נכסים מדווחים | ? | ? | ? | ? | ? |

| נכסים שלא הוקצו | – | – | – | – | ? |

| נכסים במאוחד | – | – | – | – | 4,706,500 |

| פחת והפחתות | 105,000 | ? | ? | 19,250 | ? |

נתונים נוספים:

- החברה מפעילה את מטה הקבוצה במסגרתו פועלות מחלקת הכספים והנהלת הקבוצה אשר מספקות שירות לקבוצה בלבד.

- חברות רוני ופיל מציגות ביצועים כספיים דומים לזמן ארוך, והן בעלות מאפיינים כלכליים דומים ופעילות דומה מבחינת השירותים, שיטות הספקת השירותים, סוג הלקוחות, תהליכי הייצור והסביבה המפוקחת.

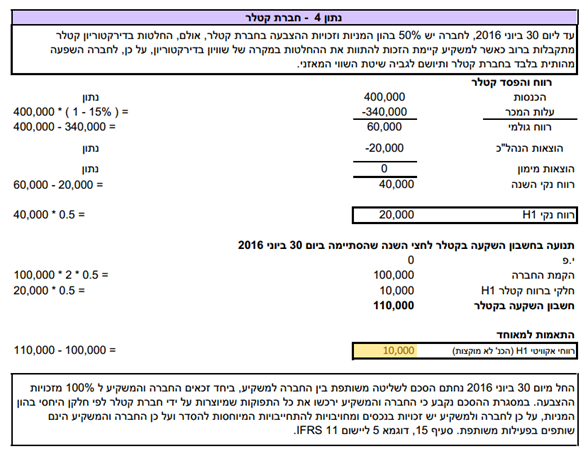

- ביום 1 בינואר 2016 הקימה החברה, ביחד עם משקיע נוסף (להלן: “המשקיע“), את חברת קטלר. הון המניות של קטלר מורכב מ- 100,000 מניות רגילות בנות 2 ש”ח ע.נ. כל אחת (לא הוכרה פרמיה במועד הקמת החברה).

- בהתאם להסכם ההקמה של קטלר, אשר נחתם בין החברה והמשקיע, דירקטוריון קטלר יורכב מארבעה דירקטורים, אשר ימונו על ידי בעלי המניות בחברה בהתאם לשיעור החזקתם. החלטות בדירקטוריון תתקבלנה ברוב רגיל, כאשר למשקיע קיימת זכות הכרעה בדירקטוריון במידה ולא מתקבל רוב בהצבעה.

- ביום 1 ביולי 2016, חתמה החברה עם המשקיע על הסכם לשליטה משותפת.

להלן התנאים העיקריים בהסכם השליטה המשותפת:

- על פי תנאי ההסכם, נציגי החברה והמשקיע יצביעו באופן זהה.

- חברת פיל והמשקיע ירכשו את כל התפוקות המיוצרות על ידי קטלר לפי חלקם היחסי של החברה והמשקיע בהון מניות קטלר.

- קטלר לא תוכל למכור תפוקה כלשהי לצדדים שלישיים, אלא אם המכירה תאושר על ידי החברה והמשקיע. מכירות אלה, ככל שתתרחשנה, צפויות להיות חריגות ולא מהותיות.

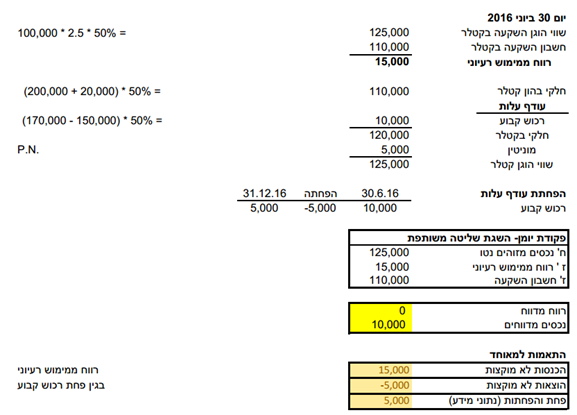

- להלן נתונים מתוך הדוח על המצב הכספי של קטלר ליום 30 ביוני 2016:

| סעיף | קטלר |

| מלאי | 150,000 |

| לקוחות וחייבים | 100,000 |

| רכוש קבוע, נטו (*) | 150,000 |

| ספקים וזכאים | ? |

| הון מניות | (200,000) |

| עודפים | ? |

(*) ביום 1 ביולי 2016 תאם שווים ההוגן של הנכסים וההתחייבויות המזוהים בקטלר את ערכם בספרים, למעט רכוש קבוע אשר שוויו ההוגן נאמד ב- 170,000 ש”ח. נכון ליום 30 ביוני 2016 יתרת אורך החיים השימושיים של הרכוש הקבוע הינה שנה אחת.

- ביום 1 ביולי 2016 הוערך שוויה ההוגן של מניית קטלר ב- 2.5 ש”ח, על ידי מעריך שווי בלתי תלוי.

- מקבל ההחלטות התפעוליות הראשי בחברה הוא מנכ”ל החברה, אשר מקבל בכל חודש “דוח מנכ”ל” באמצעותו הוא מקבל החלטות בדבר הקצאת משאבים למגזרי הפעילות והערכת ביצועיהם. הדוח כולל את המידע הבא:

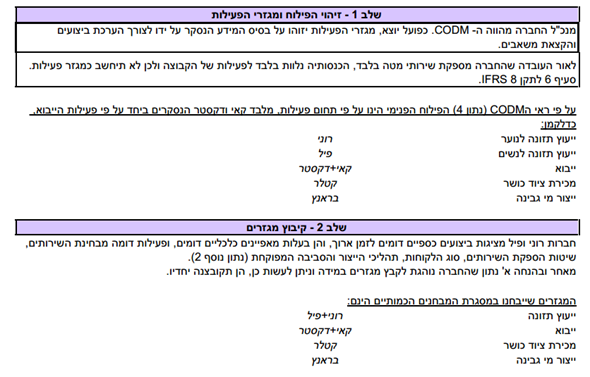

- נתוני כל אחת מחברות הקבוצה נכללים בנפרד בהתאם לתחום פעילות החברות, למעט החברות קאי ודקסטר אשר נתוניהם נכללים יחדיו תחת פעילות “ייבוא”.

- הנתונים הכספיים של כל החברות נסקרים תוך התאמה לשיעור החזקת החברה בפועל.

- ביצועי כל החברות נסקרים בהתאם לרווח הגולמי. בנוסף סוקר מנכ”ל החברה באופן סדיר את הוצאות הפחת בכל אחת מהחברות ללא הפחתת עודפי עלות.

- מנכ”ל החברה סוקר באופן סדיר מידע בדבר נכסים תפעוליים של כל מגזר פעילות ובכלל זה יתרות עודפי עלות.

- להלן נתונים מתוך מאזני הבוחן הנפרדים של חברות הקבוצה ליום 31 בדצמבר 2016 ולשנה שהסתיימה באותו תאריך, ללא התאמה לשיעורי הבעלות (בש”ח):

| סעיף | ארנולד | רוני | פיל | קאי | דקסטר | קטלר | בראנץ |

| הכנסות | 30,000 | ? | 700,000 | 250,000 | 150,000 | 400,000 | 2,400,000 |

| הוצאות הנהלה וכלליות | 10,000 | 50,000 | 70,000 | 30,000 | 40,000 | 20,000 | 120,000 |

| הוצאות מימון | 5,000 | – | – | 10,000 | 5,000 | – | – |

| פחת והפחתות (**) | ? | 45,000 | 60,000 | 25,000 | 35,000 | 5,000 | 35,000 |

| מלאי | – | 150,000 | 100,000 | 15,000 | 10,000 | 40,000 | 200,000 |

| לקוחות וחייבים | – | 300,000 | 200,000 | 30,000 | 20,000 | – | 400,000 |

| רכוש קבוע, נטו | ? | 500,000 | 500,000 | 70,000 | 30,000 | 200,000 | 2,000,000 |

| ספקים וזכאים | – | 100,000 | 200,000 | 10,000 | 20,000 | – | 600,000 |

(**) הפחת וההפחתות כלולים במסגרת סעיף הוצאות הנהלה וכלליות.

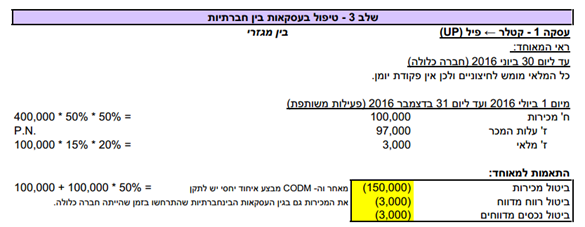

עסקה בין – חברתית:

- מחצית מהכנסות קטלר במהלך כל שנת 2016 היו בגין מכירת מלאי לחברת פיל, מכירות אלו התפלגו באופן אחיד בין החציון הראשון והשני של השנה. ליום 30 ביוני 2016 כל המלאי של קטלר שנרכש על ידי חברת פיל נמכר לחיצונים. ליום 31 בדצמבר 2016 20% מהמלאי של קטלר שנרכש על ידי חברת פיל נותר במחסניה.

- שיעור הרווח הגולמי בכל עסקאות הקבוצה הינו 15%.

הנחות:

- כאשר לחברה מגזרים הניתנים לקיבוץ בהתאם להוראות IFRS 8, היא מדווחת עליהם במקובץ.

- אלא אם נאמר אחרת, הכנסות והוצאות חברות הקבוצה מתפלגות באופן אחיד על פני השנים.

- החברה כוללת מגזרים שלא עמדו במבחנים הכמותיים במסגרת מגזרים “אחרים”.

- יש להתעלם מהשפעת המס.

נדרש:

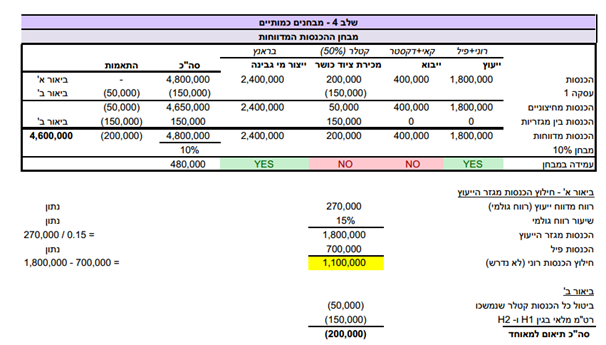

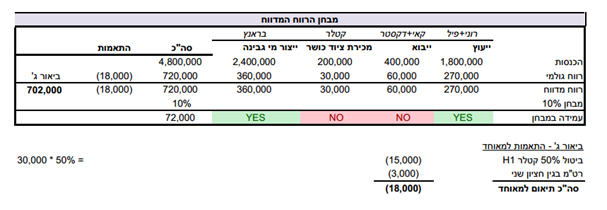

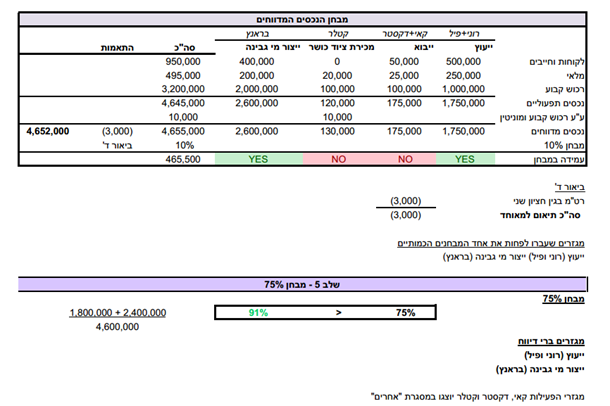

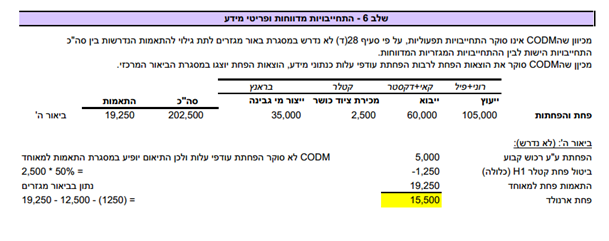

- הציגו את הביאור העיקרי על מגזרי פעילות של החברה כפי שיוצג בדוחותיה המאוחדים ליום 31 בדצמבר 2016 ולשנה שהסתיימה באותו תאריך, בהתאם ל- IFRS 8. יש להציג חישובים מפורטים, לרבות כל המבחנים הכמותיים הנדרשים. אין צורך לכלול גילויים ברמת הישות.

- הציגו את פקודת היומן בדבר ההשקעה בקטלר כפי שנרשמה בדוחות הכספיים המאוחדים של החברה ביום 30 ביוני 2016.

כל הזכויות שמורות © [המרכז הבינתחומי הרצליה]

פתרון