לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברת חגית בע”מ (להלן – “החברה“) עוסקת בייצור ציוד מטבח מתקדם למסעדות יוקרה. החברה רוכשת את חומרי הגלם שלה מספק איטלקי והחל מיום 1.7.2015 גם מספק מקומי (להלן – “חברה ב’“). ליום 31.12.2014 חברה ב’ נשלטת על ידי בעל מניות יחיד, דוד סורב (להלן – “דוד“).

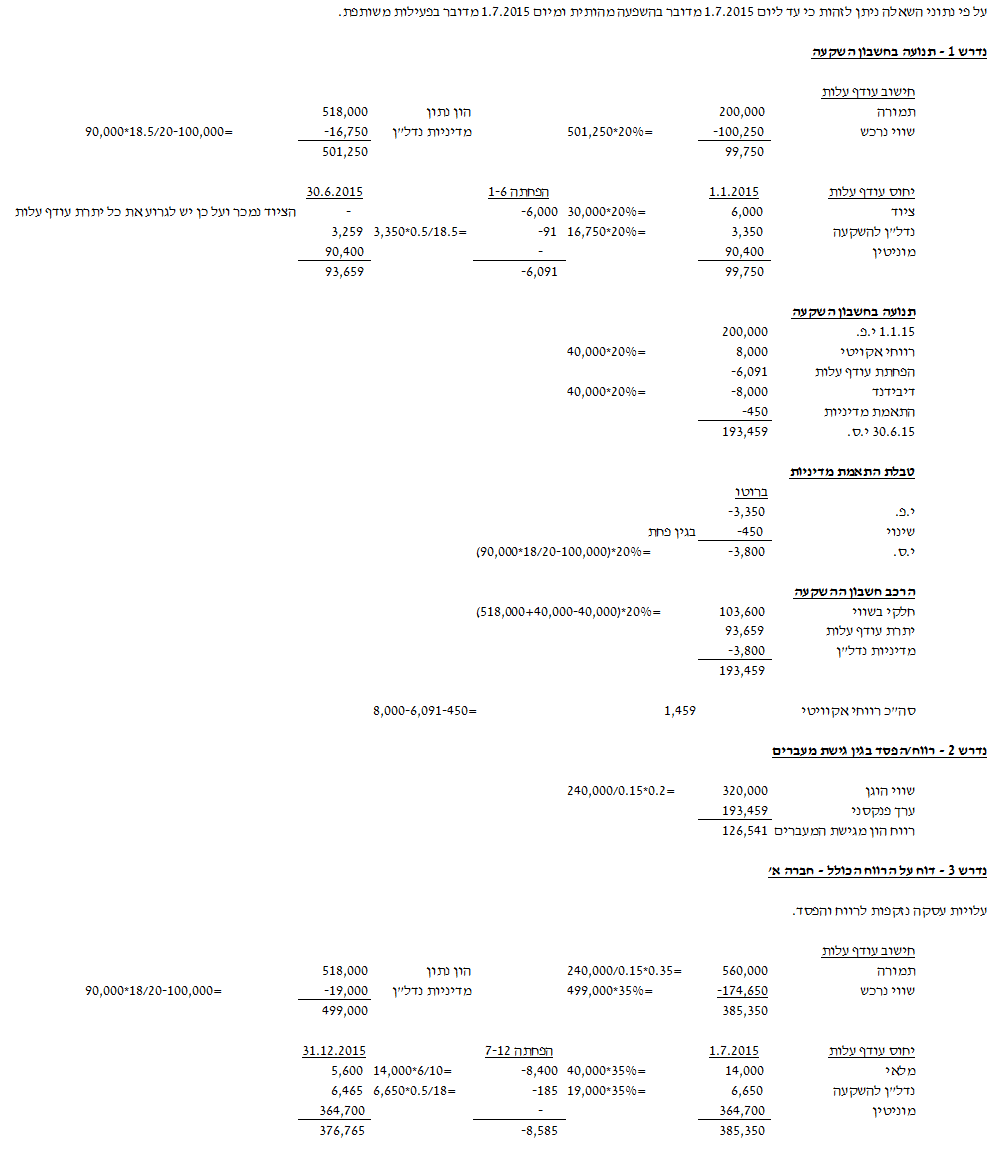

- ביום 1 בינואר 2015 רכשה החברה 20% מהון המניות של חברה ב’ תמורת 200,000 ₪. ההון העצמי של חברה ב’ לאותו מועד הינו 518,000 ₪. למועד הרכישה השווי ההוגן של הנכסים המזוהים נטו של חברה ב’ שווה לערכם הפנקסני למעט ציוד ששוויו ההוגן גבוה מערכו הפנקסני ב- 30,000 ₪ ויתרת אורך חייו השימושיים הינה 4 שנים (קו ישר). הציוד נמכר לחיצוניים ביום 30.6.2015.

- במהלך המחצית הראשונה של שנת 2015 קיימה החברה משא ומתן עם דוד על רכישת 15% נוספים מהון המניות של חברה ב’ ועל קביעת מנגנון מוסדר של שליטה משותפת בחברה ב’.

ביום 1 ביולי 2015 הושלם המו”מ ונחתם הסכם לשליטה משותפת של החברה יחד עם דוד בחברה ב’. בהסכם נקבע כי בתמורה לרכישת 15% מהון המניות של חברה ב’ תשלם החברה לדוד 240,000 ₪ במזומן (הנח כי מחיר זה מייצג שווי הוגן). בנוסף, נקבע כי כל ההחלטות על הפעילויות הרלוונטיות בחברה ב’ חייבות להתקבל פה אחד. כמו כן, נקבע כי כל המלאי תוצרת גמורה של חברה ב’ תירכש על ידי בעלי המניות בלבד לפי חלקם היחסי בחברה ב’. חברה ב’ לא תמכור מלאי תוצרת גמורה לחיצוניים, לא תחלק דיבידנדים ותסיים בכל שנה את תוצאות פעילותה באופן מאוזן בהתאם לדוחותיה העצמאיים (רווח 0).

- להלן נתונים לגבי חברה ב’ ליום 1 ביולי 2015 (בש”ח):

| ערך פנקסני | שווי הוגן | הערות | |

| מלאי תוצרת גמורה | 100,000 | 140,000 | א’ |

| נדל”ן להשקעה | 100,000 | 100,000 | ב’ |

- המלאי נמכר לבעלי המניות בחברה ב’ בתקופה 1.7.2015-1.5.2016 ומכירתו התפלגה באופן אחיד על פני התקופה. במחצית השנייה של שנת 2015 חברה ב’ לא ביצעה רכישות נוספות של מלאי

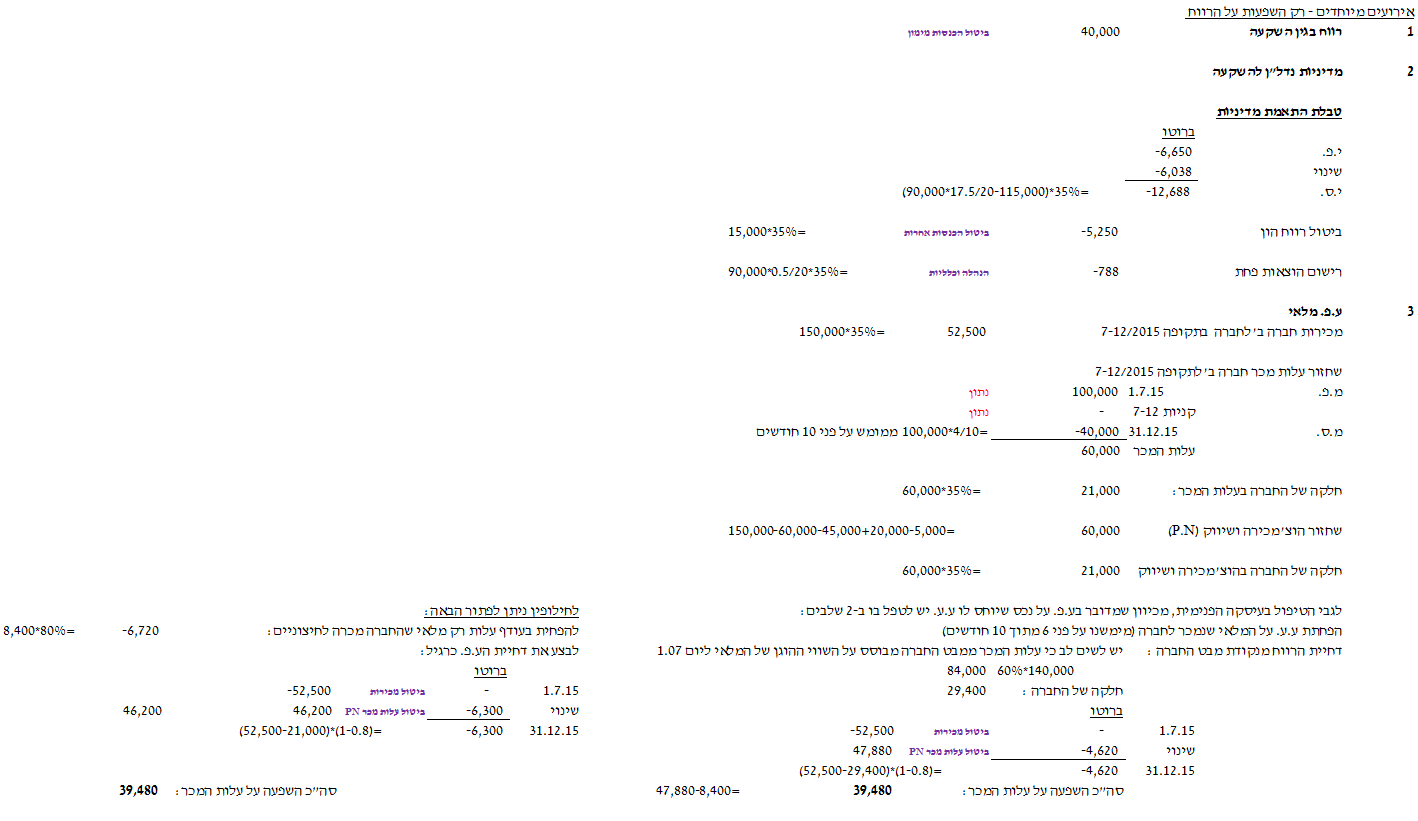

- הנדל”ן להשקעה נרכש על ידי חברה ב’ ביום 30.6.2013 תמורת 90,000 ₪ (מרכיב הקרקע זניח). אורך חיי הנדל”ן הינו 20 שנים (ללא ערך שייר). חברה ב’ מיישמת את מודל השווי ההוגן במדידת נדל”ן להשקעה. החברה מיישמת את מודל העלות במדידת נדל”ן להשקעה. השווי ההוגן של הנדל”ן להשקעה לימים 1.1.2015 ו- 31.12.2015 הינו 100,000 ₪ ו- 115,000 ₪, בהתאמה.

- נתונים נוספים:

- במחצית הראשונה של שנת 2015 הרוויחה חברה ב’ 40,000 ₪.

- ביום 30.6.2015 חילקה חברה ב’ דיבידנד לבעלי מניותיה בסכום של 40,000 ₪.

- נכון ליום 31.12.2015, 20% מסך המלאי שרכשה החברה מחברה ב’ במחצית השנייה של שנת 2015 טרם מומש לחיצוניים.

- התעלם מהשפעת המס.

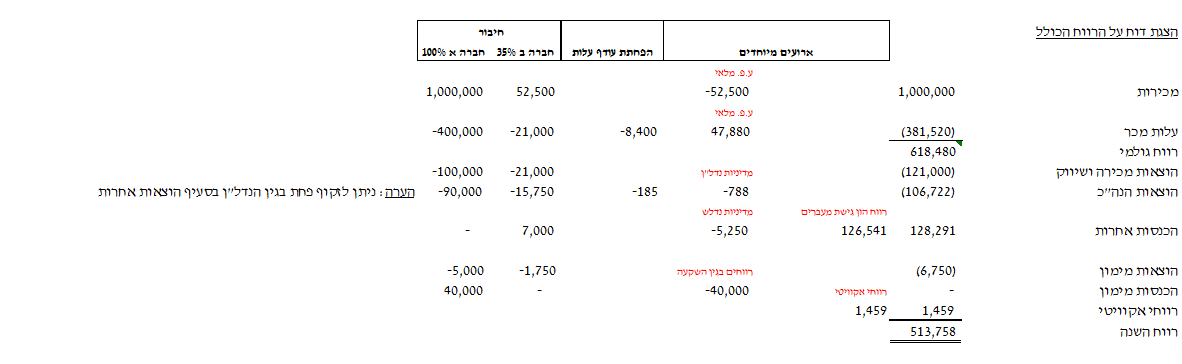

- להלן דוח על הרווח הכולל הנפרד של החברה לשנת 2015 ודוח על הרווח הכולל של חברה ב’ לתקופה 1.7.15-31.12.15 (בש”ח):

| החברה (דוח נפרד) | חברה ב’ (עצמאי) | |

| מכירות | 1,000,000 | 150,000 |

| עלות מכר | (400,000) | ? |

| רווח גולמי | 600,000 | ? |

| הוצאות מכירה ושיווק | (100,000) | ? |

| הוצאות הנהלה וכלליות | (90,000) | (45,000) |

| הכנסות אחרות | – | 20,000 |

| הוצאות מימון | (5,000) | (5,000) |

| הכנסות מימון | 40,000 | – |

| רווח השנה | 370,000 | – |

הערות

- הכנסות אחרות בחברה ב’ מייצגות רווח הון מעליית ערך נדל”ן להשקעה בסך 15,000 ₪ והכנסות שכירות בגין הנדל”ן להשקעה בסך 5,000 ₪.

- בדוח הנפרד של החברה, ההשקעה בחברה ב’ סווגה בטעות לקבוצת שווי הוגן דרך רווח והפסד.

- הכנסות המימון של החברה נובעות משערוך ההשקעה בחברה ב’ בלבד.

נדרש

- הצג/י תנועה והרכב חשבון ההשקעה של החברה בחברה ב’ לתקופה 1.1.2015-30.6.2015.

- חשב/י את הרווח/הפסד שתרשום החברה בדוחותיה הכספיים המאוחדים בגין רכישת מניות חברה ב’ ביום 1.7.2015.

- הצג/י דוח מאוחד על הרווח הכולל של החברה בהתאם לתקן דיווח כספי בינלאומי 11.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון