לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

1. חברת יוגורטר בע”מ (להלן – “החברה”) הינה חברה העוסקת בעצמה ובאמצעות חברות מוחזקות במכירת גלידות, עוגיות ויוגורט. מניות החברה נסחרות בבורסה לניירות ערך בתל אביב. החברה מבצעת את פעילותה באופן פרטי ובאמצעות החזקה בחברות נוספות (להלן – “חברות הקבוצה”) כדלהלן:

|

שם החברה |

תחום פעילות |

הערה |

|

יוגורטר |

מכירת יוגורט לסיטונאים |

|

|

גלידטור |

מכירת גלידות |

א’ |

|

אניטה |

מכירת יוגורט לקמעונאים |

ב’ |

|

עוגילי |

מכירת עוגיות |

ג’ |

|

קרפול |

מכירת קרפים ווופל בלגי |

ד’ |

א. חברת גלידטור הוקמה על ידי החברה ביום 1.1.2013.

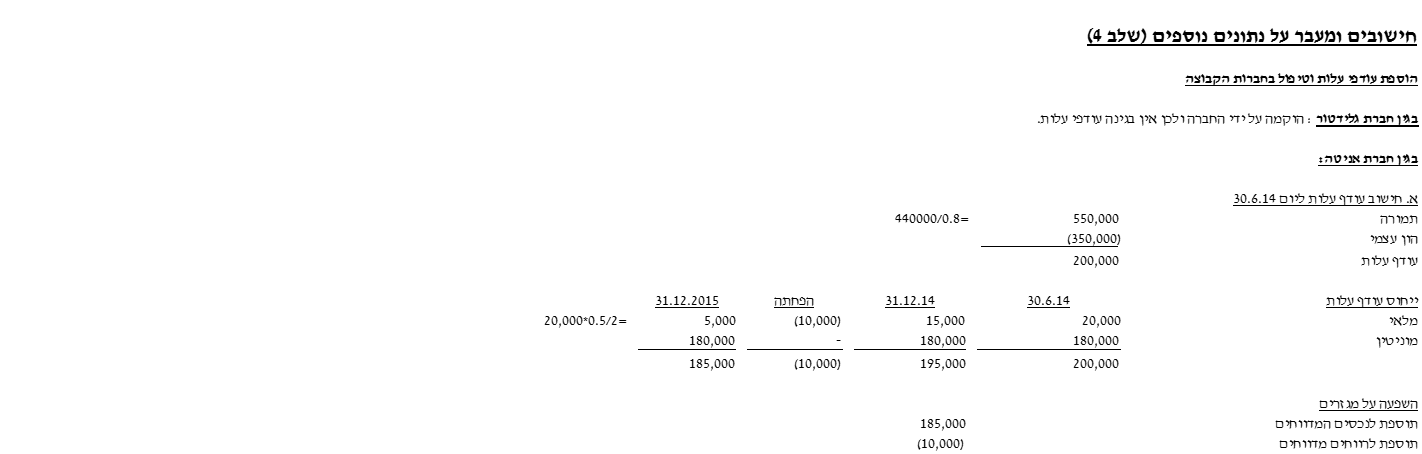

ב. החברה רכשה 80% מהון המניות של חברת אניטה ביום 30.6.2014 תמורת 440,000 ש”ח. הונה העצמי של חברת אניטה לאותו מועד הינו 350,000 ₪. ערכם הפנקסני של הנכסים וההתחייבויות המזוהים של חברת אניטה תאם את שווים ההוגן למעט מלאי שעלותו 100,000 ש”ח ושוויו ההוגן הינו 120,000 ש”ח. המלאי מומש באופן שווה על פני 24 חודשים ממועד הרכישה.

ג. חברת עוגילי הוקמה על ידי החברה ביום 30.6.2013.

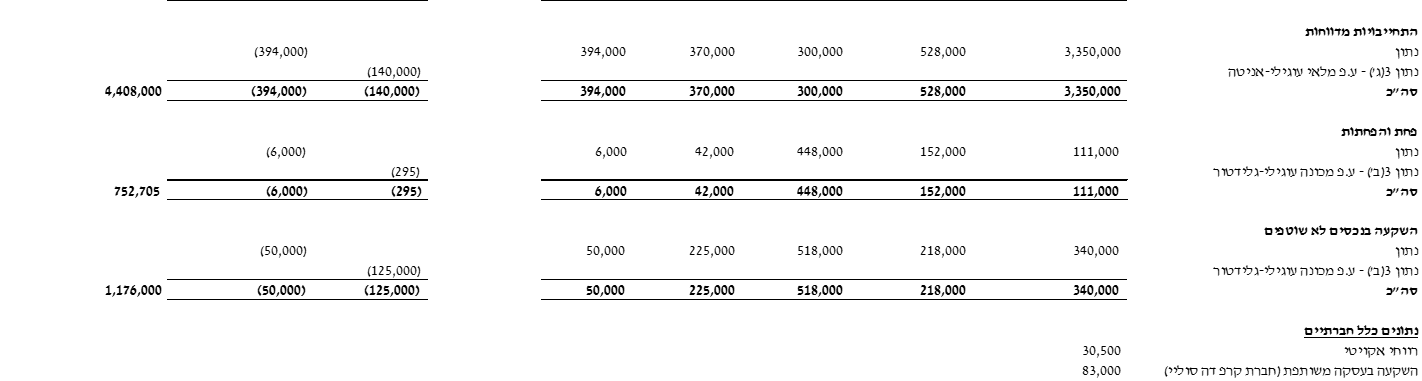

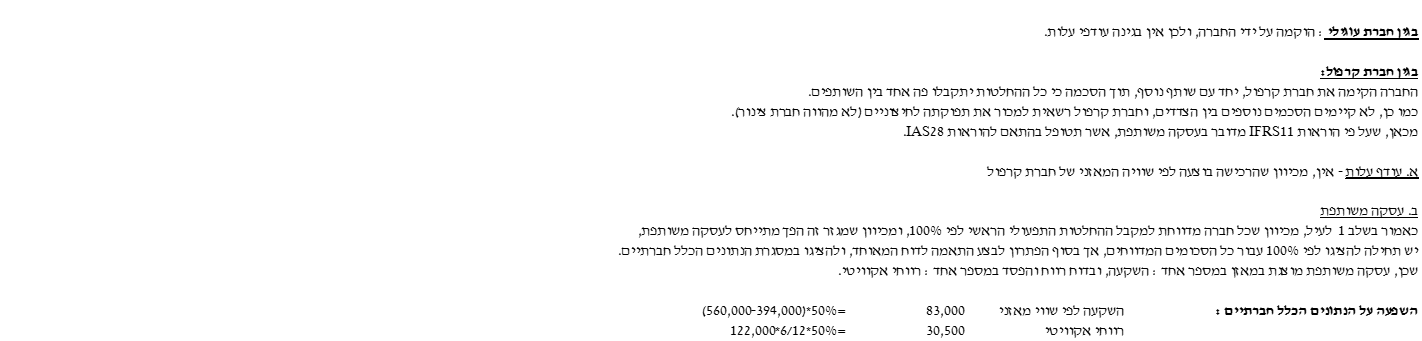

ד. ביום 30.6.2015 רכשה החברה 50% מהון המניות של חברת קרפול (להלן “ההסדר המשותף“) בהתאם לשוויה המאזני. לאחר רכישה זו, קיימים שני בעלי מניות בהסדר המשותף – החברה וחברת וניליה (להלן – “השותף הנוסף“). על פי הסכם הרכישה שנחתם בין החברה לבין השותף הנוסף, ההחלטות בגין פעילות ההסדר המשותף חייבות להתקבל בהסכמה פה אחד של שני הצדדים להסכם. למען הסר ספק, יש להניח כי אין הסכמים נוספים בין החברה לבין השותף הנוסף, אין להם זכויות בנכסים, בהתחייבויות, בהכנסות ובהוצאות של ההסדר המשותף (מלבד החזקתם במניות ההסדר כאמור לעיל), וכי אין מניעה מההסדר המשותף למכור את תפוקתו לגורמים חיצוניים.

2. מקבל ההחלטות התפעוליות הראשי בקבוצה הינו מנכ”ל החברה. הרווח המדווח למנכ”ל מכל חברה הינו רווח תפעולי, הנכסים המדווחים למנכ”ל הינם נכסים תפעוליים וההתחייבויות המדווחות למנכ”ל הינן התחייבויות תפעוליות. ביחס לכל אחת מחברות הקבוצה בנפרד, מקבל מנכ”ל החברה את הדיווחים בהתאם ל-100% מנתונים הכספיים המפורטים בדוחות העצמאיים של החברות בקבוצה.

3. עסקאות בין חברתיות

-

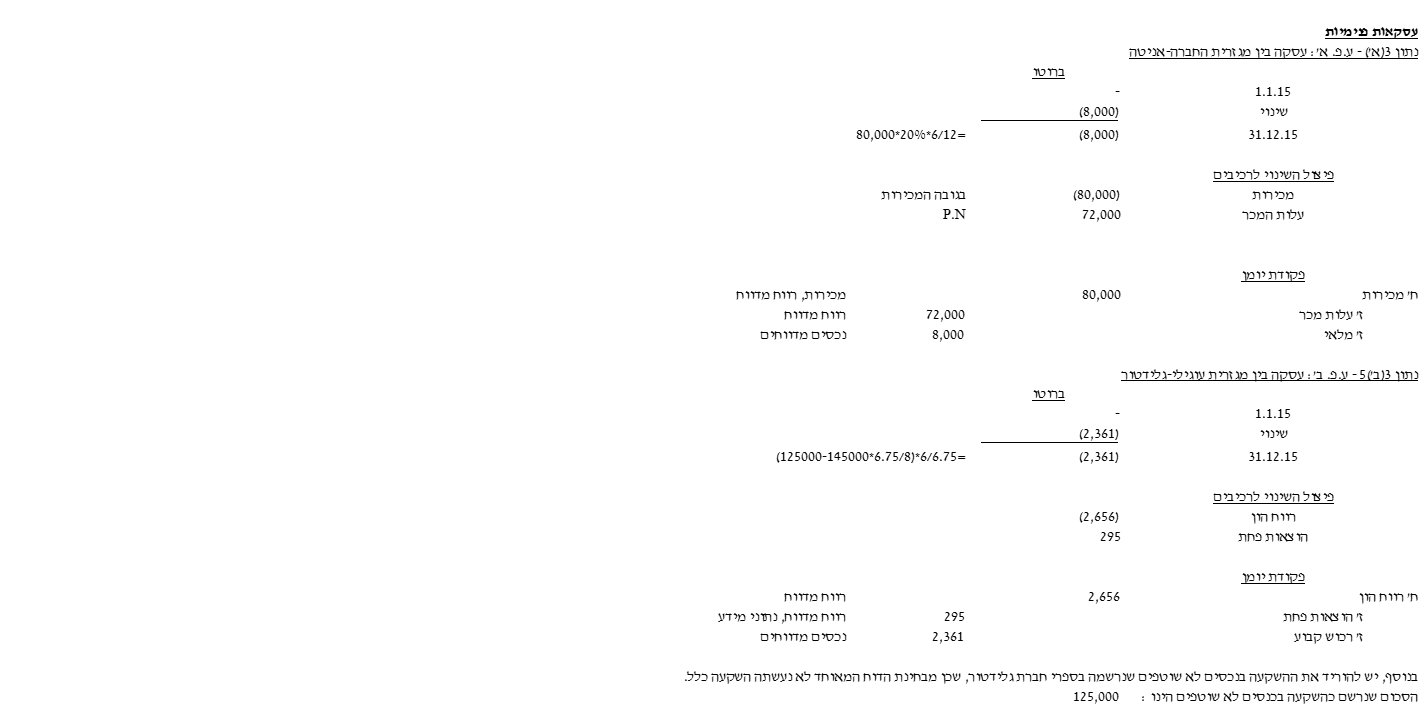

ע.פ. א’: ביום 30.6.2015 רכשה חברת אניטה מהחברה מלאי תמורת 80,000 ש”ח. הרווח הגולמי בעסקה הסתכם ל-20%. המלאי נמכר לחיצוניים באופן שווה על פני 12 חודשים החל מיום 30.6.2015.

-

ע.פ. ב’: ביום 1.4.2015 מכרה חברת עוגילי ציוד לחברת גלידטור תמורת 125,000 ש”ח. המכונה נרכשה על ידי חברת עוגילי ביום 1.1.2014 תמורת 145,000 ₪ ואורך חייה השימושיים הינו 8 שנים, ללא ערך שייר.

-

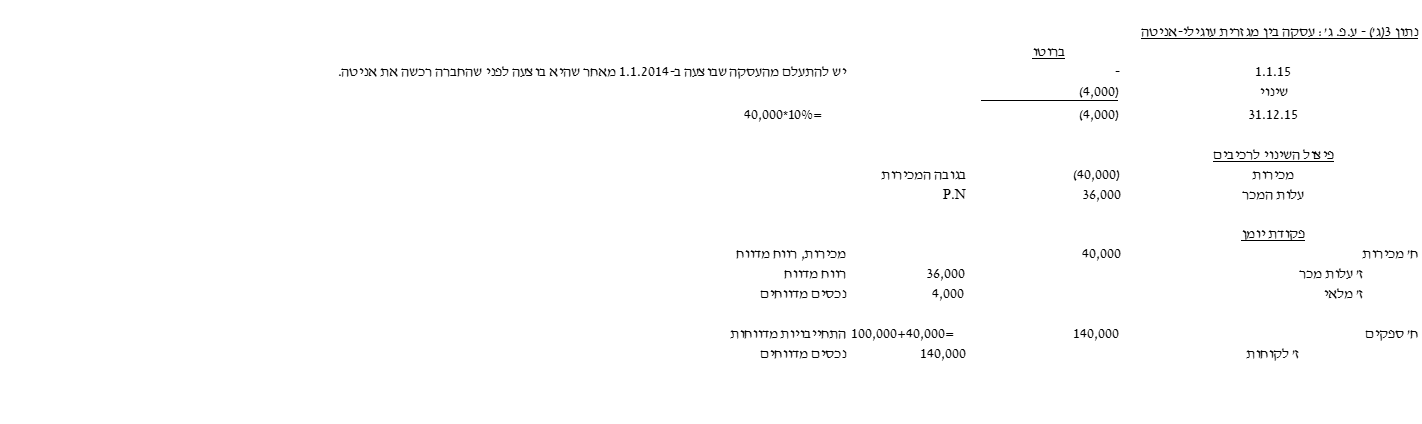

ע.פ. ג’: ביום 1.1.2014 מכרה חברת עוגילי מלאי עוגיות לחברת אניטה תמורת 100,000 ש”ח. הרווח הגולמי בעסקה הסתכם ב-10%. אניטה משתמשת בעוגיות להכנת יוגורט בטעם עוגיות. המלאי מומש לחיצוניים באופן שווה על פני 36 חודשים מיום 1.1.2014. ביום 1.7.2015 מכרה חברת עוגילי מלאי עוגיות נוסף לחברת אניטה תמורת 40,000 ש”ח. הרווח הגולמי בעסקה הסתכם ב-10%. המלאי הנוסף טרם מומש לחיצוניים עד ליום 31.12.2015. בין הצדדים נקבע כי תמורת רכישת המלאי שנרכש בימים 1.1.2014 ו-1.7.2015 תשולם לחברת עוגילי ביום 1.7.2016. לשם הפשטות, הנח כי מדובר בתנאי אשראי רגילים.

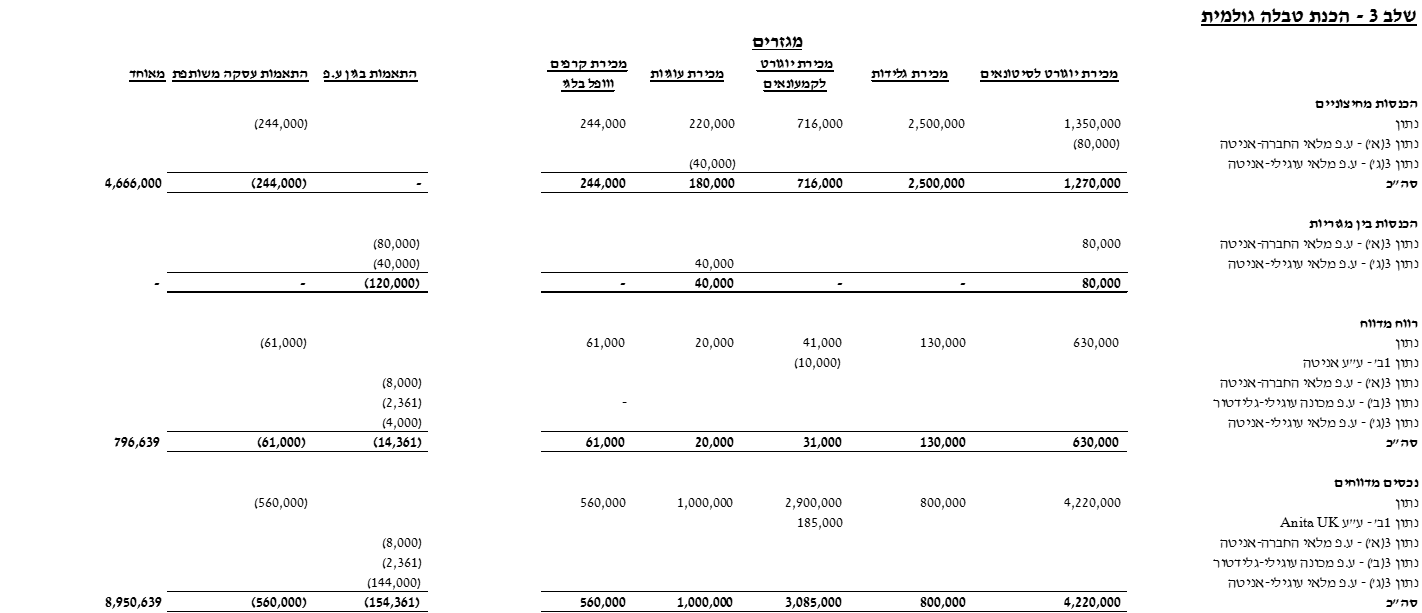

4. להלן נתונים מהדוחות הכספיים העצמאיים של חברות הקבוצה (בש”ח):

|

החברה |

גלידטור |

אניטה |

עוגילי |

קרפול |

|

| הכנסות |

1,350,000 |

2,500,000 |

716,000 |

220,000 |

488,000 |

| רווח (הפסד) תפעולי |

630,000 |

130,000 |

41,000 |

20,000 |

122,000 |

| נכסים תפעוליים |

4,220,000 |

800,000 |

2,900,000 |

1,000,000 |

560,000 |

| התחייבויות תפעוליות |

3,350,000 |

528,000 |

300,000 |

370,000 |

394,000 |

| פחת והפחתות |

111,000 |

152,000 |

448,000 |

42,000 |

12,000 |

| השקעה בנכסים לא שוטפים |

340,000 |

218,000 |

518,000 |

225,000 |

100,000 |

5.נתונים נוספים

-

החברה טיפלה בדוחותיה הכספיים הנפרדים בהשקעה בכל חברות הקבוצה לפי עלות.

-

כל הרכישות שביצעה החברה בגין מניות חברות הקבוצה נעשו לפי שווי הוגן.

-

זכויות שאינן מקנות שליטה נמדדות במועד הרכישה לפי שווין ההוגן.

-

מעבר לאמור לעיל, הנח כי אין לחברות הקבוצה נכסים, התחייבויות, הכנסות או הוצאות נוספים. לגבי החברה, מעבר למצוין בסעיף 3 לעיל, בדוחותיה הכספיים הנפרדים ישנה השקעה בחברות הקבוצה לפי עלות.

-

החברה ואניטה פועלות בתחום פעילות דומה, אך יש להן מאפייני לקוחות שונים והן מציגות ביצועים שונים לטווח ארוך.

-

אלא אם צוין אחרת בנתוני השאלה, ההכנסות וההוצאות של כלל החברות מתפלגות באופן שווה על פני השנה.

-

אלא אם צוין אחרת בנתוני השאלה, ההשקעות בנכסים לא שוטפים של כלל החברות מתפלגות באופן שווה על פני השנה.

-

כל חברות הקבוצה מודדות פריטי רכוש קבוע על פי מודל העלות ומפחיתות את הנכסים בשיטת הקו הישר.

-

התעלם מהשפעת המס.

נדרש

הצג/י נייר עבודה להכנת ביאור מגזרי הפעילות לשנת 2015 בדוחות המאוחדים של החברה כולל נתונים כלל חברתיים (אין צורך להציג מבחנים כמותיים וביאור מילולי).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון