לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

- חברת שיק בע”מ (להלן: “החברה” או “חברת שיק”) הינה חברה ציבורית אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב. מטבע פעילותה והצגתה של החברה הינו השקל החדש (“ש”ח”). החברה עוסקת בייצור שבבים אלקטרונים במפעל בדרום הארץ (להלן: “המפעל”).

- ביום 1.1.2016 נחתם הסכם עבודה (להלן: “הסכם העבודה”) עם 100 עובדי הייצור של החברה (להלן: “עובדי הייצור”), אשר עובדים בפס הייצור במפעל, וכן עם סמנכ”ל התפעול (להלן: “הסמנכ”ל”), לטובת סיום סכסוך עבודה שפרץ בין ועד העובדים לבין ההנהלה במהלך שנת 2015, לאחר שנפוצו שמועות בקרב העובדים אודות צמצום משמעותי שעתידה לבצע ההנהלה במצבת כוח האדם של החברה.

- כחלק מהסכם העבודה סוכמו התנאים הבאים:

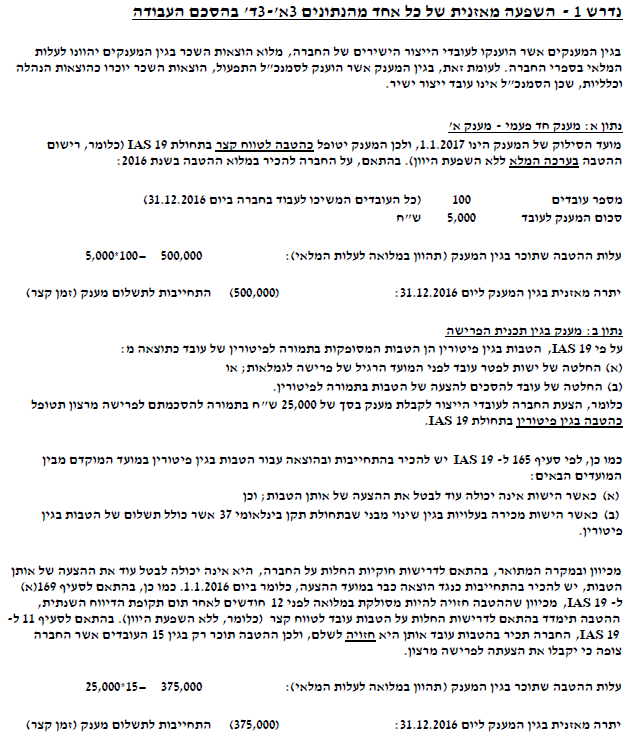

- א. כל אחד מעובדי הייצור של החברה (לא כולל הסמנכ”ל) יזכה למענק חד פעמי במזומן בסך של 5,000 ש”ח (להלן: “מענק א'”), אשר ישולם לכל עובד ביום 1.1.2017, במידה והעובד ימשיך לעבוד בחברה עד ליום 31.12.2016. במידה והעובד יעזוב את החברה לפני מועד זה מכל סיבה שהיא (גם במידה ויפוטר), הוא לא יהיה זכאי למענק א’.

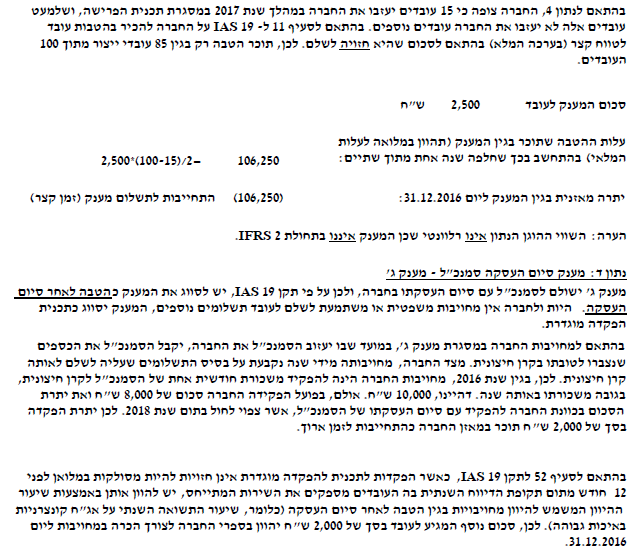

- ב. החברה הציעה לכל אחד מעובדי הייצור (לא כולל הסמנכ”ל) תכנית פרישה (להלן: “תכנית הפרישה”), אשר במסגרתה עובד ייצור שיעזוב את החברה עד ליום 30.6.2017 יזכה למענק פרישה בגובה 25,000 ש”ח, אשר ישולם במזומן לעובד ביום 1.8.2017. תכנית הפרישה הוגבלה לפרישה של 20 עובדים לכל היותר. עובד ייצור שיעזוב את החברה שלא דרך תכנית הפרישה לא יהיה זכאי למענק פרישה. הנח/י כי בהתאם למגבלות חוקיות החלות על החברה, החל ממועד ההצעה של תכנית הפרישה ביום 1.1.2016, החברה אינה יכולה לחזור בה מההצעה. ראה/י בנוסף נתון 4 להלן.

- ג. כל אחד מעובדי הייצור של החברה (לא כולל הסמנכ”ל) יהיה זכאי למענק חד פעמי בסך של 2,500 ש”ח (להלן: “מענק ב'”), אשר ישולם במזומן ביום 31.12.2017, במידה וסך ההכנסות המצטברות של החברה לשנים 2016-2017 יעלה על סכום של 10,000,000 ש”ח, ובנוסף, העובד ימשיך לעבוד בחברה עד ליום 31.12.2017. השווי ההוגן של מענק ב’ אחד נכון ליום 1.1.2016 הינו 1,715 ש”ח.

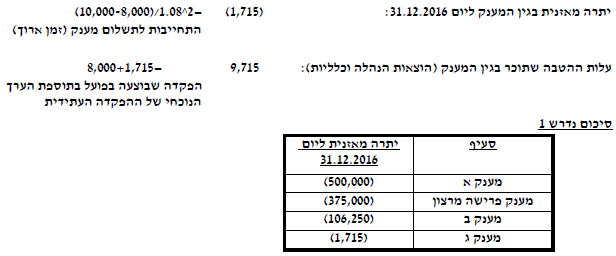

- ד. הסמנכ”ל יזכה לקבל בתום תקופת העסקתו בחברה מענק במזומן (להלן: “מענק ג'”), בסכום שיצטבר בקרן חיצונית שאליה תפקיד החברה כספים בכל שנה, החל מיום 1.1.2016 (הנח/י כי זהו מועד תחילת העסקתו של הסמנכ”ל בחברת שיק) ועד למועד סיום העסקתו של הסמנכ”ל בחברה, אשר יחול ביום 31.12.2018 בהתאם לחוזה העסקתו של הסמנכ”ל (הנח/י כי החברה מעריכה כי חוזה העסקתו של הסמנכ”ל לא יחודש לאחר מכן). כמו כן, הנח/י כי בעת סיום העסקתו של הסמנכ”ל בפועל, לחברה לא תהיה מחויבות משפטית או משתמעת לשלם תשלומים נוספים מעבר לסכומים שהצטברו באותה קרן חיצונית.

נכון ליום 31.12.2016, משכורתו החודשית של הסמנכ”ל הינה 10,000 ש”ח, והיא צפויה לגדול בכל שנה בשיעור של 10% ביחס למשכורתו בשנה הקודמת, החל משנת 2017.

בהתאם לסיכומים שהושגו מול הסמנכ”ל, סכום המענק שיקבל בתום תקופת העסקתו בחברה יהיה בגובה משכורת חודשית אחת בגין כל אחת משנות השירות של הסמנכ”ל בחברה, בהתאם למשכורתו בכל אחת משנות השירות (במידה ויעזוב במהלך השנה, יהיה זכאי להטבה היחסית שנצברה בגין אותה שנה, בנוסף להטבה שנצברה בגין משכורתו בשנים הקודמות). ביום 31.12.2016 הפקידה החברה סכום של 8,000 ש”ח לקרן החיצונית (לא בוצעו הפקדות נוספות בשנה זו), ואת יתרת הסכום בכוונתה להפקיד עם סיום העסקתו של הסמנכ”ל בחברה.

- ה. הסמנכ”ל יקבל סכום חד פעמי במזומן, בסך של 50,000 ש”ח, במידה ויפוטר על ידי החברה לפני תום תקופת חוזה העסקתו (ראה/י נתון 3(ד’) לעיל). הסכום האמור ישולם לו בחודש העוקב למועד עזיבתו.

4. נכון ליום 31.12.2016 עבדו בחברה כל עובדי הייצור וכן הסמנכ”ל. כמו כן, נכון ליום 31.12.2016, אף אחד מעובדי הייצור לא קיבל את הצעת החברה במסגרת תכנית הפרישה. נכון למועד זה ועד למועד פרסום דוחותיה הכספיים, החברה צופה כי 15 עובדי ייצור ישיבו בחיוב להצעה לפרוש מרצון במהלך שנת 2017, וכי למעט עובדים אלה אף אחד מעובדי הייצור לא יעזוב את החברה במהלך שנת 2017 מכל סיבה שהיא.

5. עלות השכר הישירה (ללא מרכיבי ההטבות האחרות המופיעות בשאלה) של כל עובד ייצור הינה 7,000 ש”ח לחודש.

6. עלות החומרים של כל שבב בודד שאותו מייצרת החברה הינה 80 ש”ח.

7. הפחת השנתי של פס הייצור של השבבים הינו 20,000 ש”ח לשנה והוא מוכר בקו ישר.

8. היקף הייצור הנורמלי של פס הייצור הינו 1,000 שבבים לשנה. לאור ירידה זמנית בביקוש לשבבים לעומת שנים קודמות, במהלך שנת 2016 ייצרה החברה בפועל 900 שבבים באמצעות קו הייצור. יש להניח התפלגות אחידה של הייצור על פני שנת 2016.

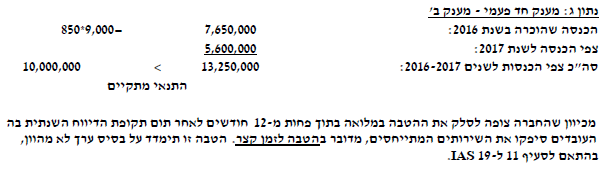

9. במהלך כל שנת 2016, לרבות ליום 31.12.2016, מחיר המכירה של כל שבב בשוק הינו 9,000 ש”ח, ועלות המכירה, אשר נדרשת לצורך המכירה של השבבים, הינה 250 ש”ח עבור כל שבב.

10. ליום 1.1.2016 מלאי הפתיחה של החברה לא כלל שבבים.

11. במהלך שנת 2016 מכרה החברה 850 שבבים, במחיר הזהה למחיר המכירה בשוק, כמתואר בנתון 9.

נתונים נוספים:

- א. יש להתעלם מהשפעת מסים על הכנסה.

- ב. החברה מפרסמת את דוחותיה הכספיים השנתיים מדי שנה ביום 31 במרס.

- ג. החל מיום 1.1.2016 ועד למועד פרסום הדוחות הכספיים לשנת 2016, החברה צופה כי ההכנסות לשנת 2017 יסתכמו לסך של 5,600,000 ש”ח.

- ד. שיעור ההיוון השנתי של החברה הינו 10%. שיעור התשואה השנתי על אג”ח קונצרניות באיכות גבוהה לתקופות של 2-6 שנים הינו 8%. הנח/י כי שיעורים אלו לא השתנו בשנים 2015-2017.

נדרשים:

- להציג את היתרות המאזניות הרלבנטיות בדוח על המצב הכספי של החברה ליום 31.12.2016, תוך הבחנה בין יתרות שוטפות ליתרות בלתי שוטפות, בגין נתונים 3א’ עד 3ד’ שסוכמו במסגרת הסכם העבודה, בנפרד. בנדרש זה אין צורך להציג את יתרת המלאי.

- פרטי/י ונמק/י מה תהיה ההשפעה המאזנית של נתון 3ה’ שסוכם עם הסמנכ”ל במסגרת הסכם העבודה. לא נדרש להציג חישובים במסגרת המענה על נדרש זה.

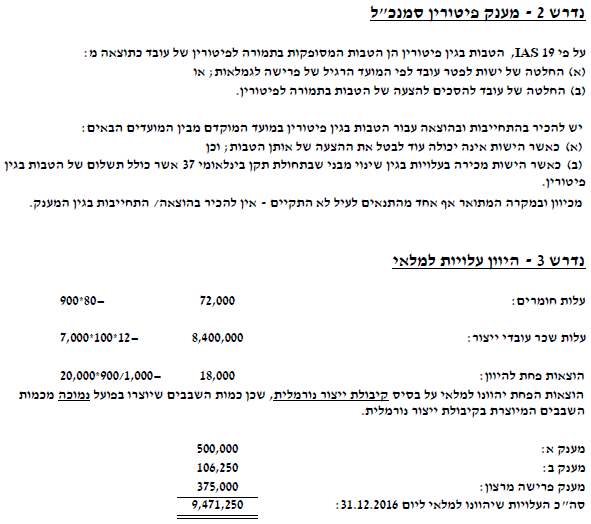

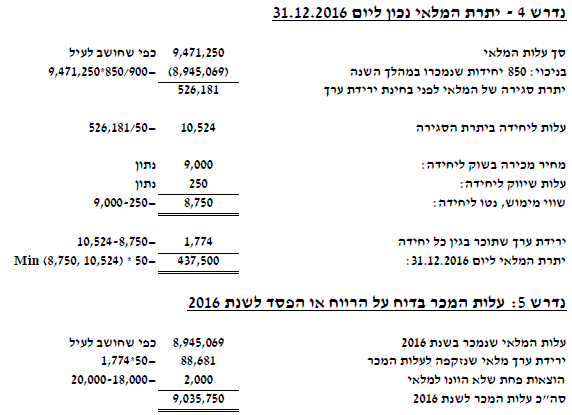

- להציג את סך העלויות שהוונו למלאי על ידי החברה במהלך שנת 2016 (אין צורך להבחין בין מלאי שנמכר במהלך השנה, לבין מלאי שנותר במחסני החברה ליום 31.12.2016).

- להציג את יתרת המלאי בספרי החברה נכון ליום 31.12.2016.

- להציג את עלות המכר שתוכר בדוח על הרווח או הפסד של החברה לשנה שהסתיימה ביום 31.12.2016.

** יש להציג חישובי עזר מפורטים והסברים בכל אחד מהנדרשים, בנפרד.

כל הזכויות שמורות © אוניברסיטת תל אביב

פתרון