לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

שאלה מספר 4 – 21 נקודות

רכישות, מכירות והנפקות

-

ביום 1.1.2016 חברת אריאל רכשה 55% (5,500 מניות) מהון המניות של חברת ביבי תמורת 379,500 דולר. מטבע הפעילות של חברת אריאל הינו ש״ח ומטבע הפעילות של חברת ביבי הינו דולר.

-

ביום 1.4.2016 חברת אריאל רכשה בבורסה 2,000 מניות נוספות מהון המניות של חברת ביבי.

-

ביום 30.9.2016 חברת אריאל מכרה בבורסה 1,500 מניות של חברת ביבי.

-

ביום 31.12.2016 חברת ביבי הנפיקה בבורסה 5,000 מניות. חברת אריאל רכשה 55% מהמניות שהונפקו.

מכונה בחברת ביבי

ביום 1.1.2015 רכשה חברת ביבי מכונה תמורת 75,000$. אורך החיים השימושיים של המכונה הינו 8 שנים. שוויה ההוגן של המכונה ביום 1.1.2016 הינו 78,750$. המכונה נמדדת במודל העלות ללא ערך שייר.

עסקאות בין חברתיות

-

ביום 2.1.2016 חברת ביבי מכרה לחברת אריאל ריהוט ברווח הון של 24,000$. יתרת אורך החיים השימושיים של הריהוט באותו מועד הינה 6 שנים.

-

ביום 2.4.2016 חברת אריאל מכרה לחברת ביבי קרקע א’ תמורת 300,000$. הערך הפנקסני של קרקע א’ בספרי חברת אריאל למועד מכירתה הינו 800,000 ש״ח (קרקע א’ נמדדת במודל העלות). ביום 29.9.16 חברת ביבי מכרה את קרקע א’ לחיצוניים תמורת 320,000$.

נתונים נוספים

-

ההון העצמי של חברת ביבי ליום 31.12.2015 הסתכם ב- 580,000$.

-

בשנת 2016 הרוויחה חברת ביבי בכל רבעון 20,000$. הרווחים מתפלגים באופן שווה על פני כל רבעון.

-

ביום 30.9.2016 חברת ביבי חילקה דיבידנד לבעלי מניותיה בסך של 15,000$.

-

יש להתעלם מהשפעת המס.

-

חברת אריאל הינה חברה ישראלית הנסחרת בבורסה לני”ע בתל אביב והיא מפרסמת דוחות כספיים מאוחדים בכל רבעון.

-

חברת אריאל נוהגת לחלק מחדש פרמיית שליטה בין הבעלים של החברה האם לבין הזכויות שאינן מקנות שליטה בעת ירידה בשיעור ההחזקה ללא איבוד שליטה.

-

זכויות שאינן מקנות שליטה נמדדות בצירוף עסקים בשווי הוגן.

-

להלן נתונים לגבי מחיר המניה של חברת ביבי (בדולר)

|

תאריך |

מחיר |

|

1.1.2016 |

60 |

|

1.4.2016 |

62 |

|

1.10.2016 |

65 |

|

31.12.2016 |

68 |

-

להלן נתונים לגבי שע”ח שקל-דולר למועדים מסוימים:

|

תאריך |

שע”ח (₪ ל-1$) |

|

1.1.2016-2.1.2016 |

3 |

|

31.3.2016-2.4.2016 |

3.1 |

|

30.6.2016 |

3.3 |

|

29.9.2016-30.9.2016 |

2.9 |

|

31.12.2016 |

3.4 |

|

ממוצע רבעון 1 2016 |

3.05 |

|

ממוצע רבעון 2 2016 |

3.2 |

|

ממוצע רבעון 3 2016 |

3 |

|

ממוצע רבעון 4 2016 |

3.25 |

נדרש

-

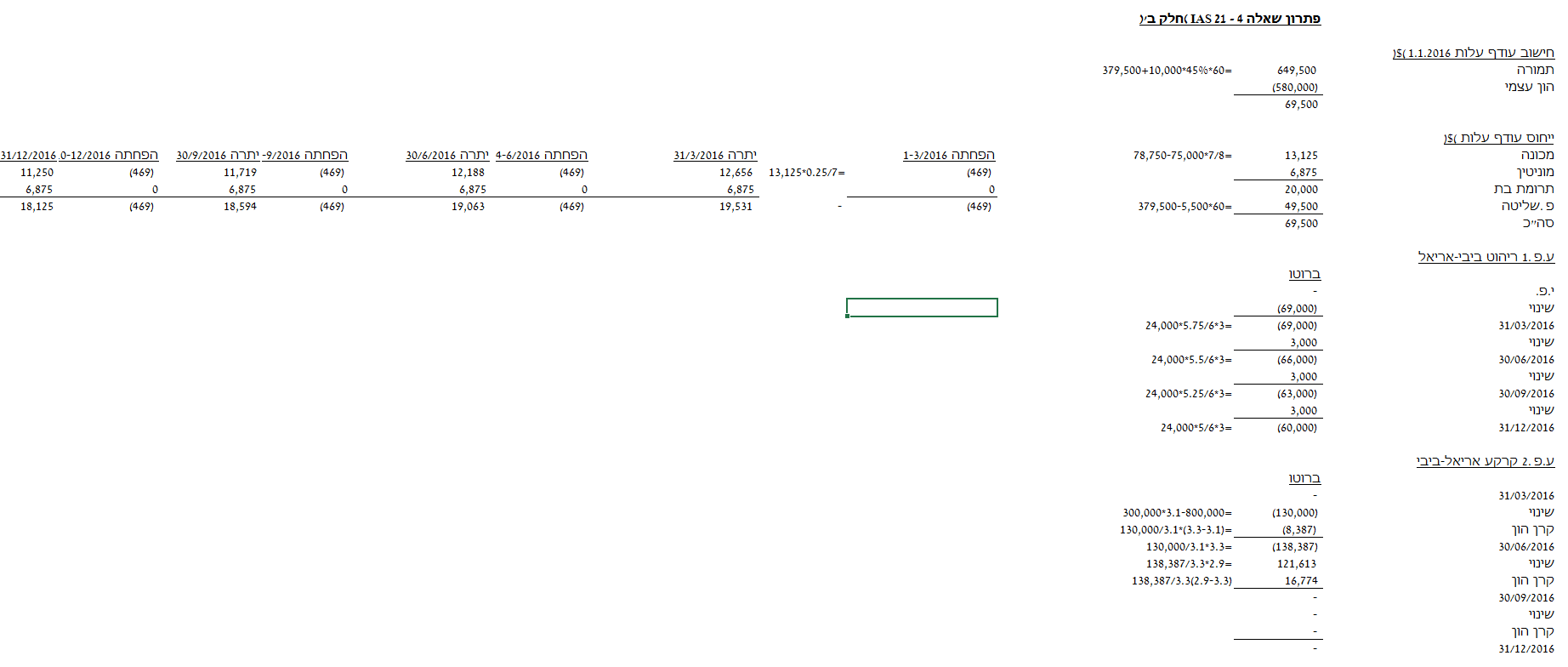

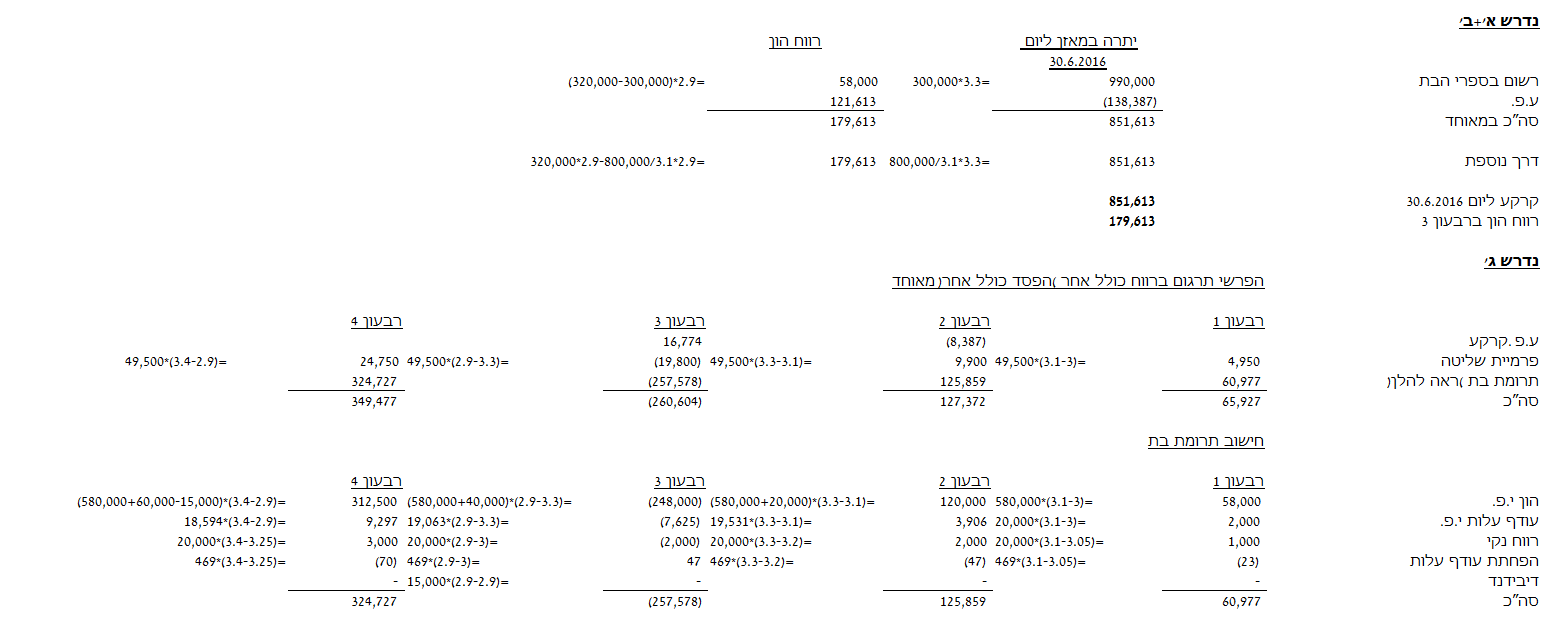

לחשב את יתרת קרקע א’ ליום 30.6.2016 כפי שתוצג בדוחות הכספיים המאוחדים של חברת אריאל.

-

לחשב את רווח ההון שהוכר בגינן קרקע א’ ברבעון 3 לשנת 2016 כפי שיוצג בדוחות הכספיים המאוחדים של חברת אריאל.

-

לחשב רווח (הפסד) כולל אחר בגין הפרשי תרגום שיוצג בדוחות הכספיים המאוחדים של חברת אריאל בכל אחד מארבעת הרבעונים בשנת 2016 – יש להציג את הסכום לכל רבעון בלבד ולא לתקופה המצטברת.

-

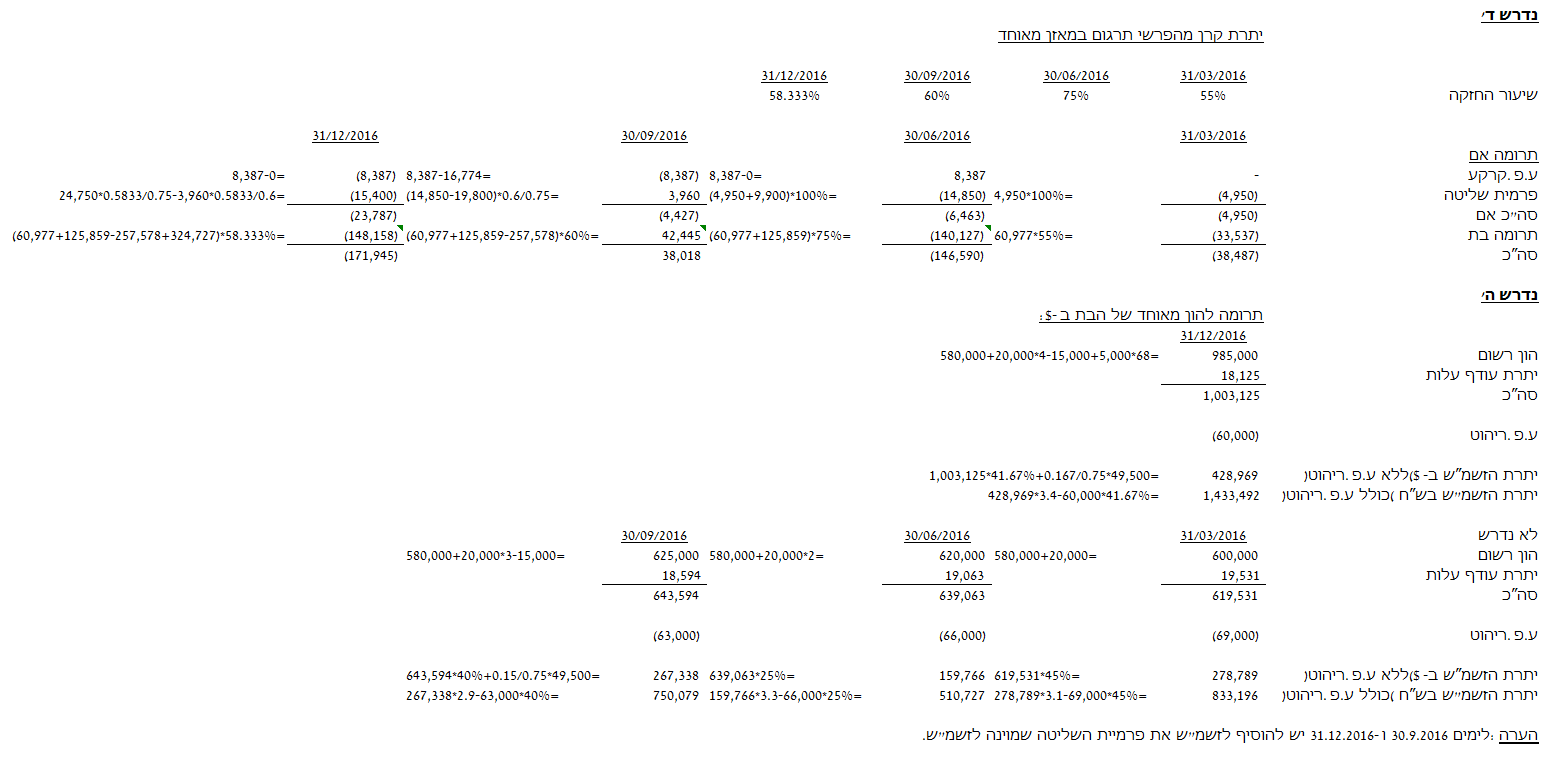

לחשב את יתרת הקרן בגין הפרשי תרגום שתוצג בדוחות הכספיים המאוחדים של חברת אריאל בימים 31.3.2016, 30.6.2016, 30.9.2016 ו- 31.12.2016.

-

לחשב את יתרת הזכויות שאינן מקנות שליטה שתוצג בדוחות הכספיים המאוחדים של חברת אריאל ליום 31.12.2016.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון