לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

חברה א’ מחזיקה במניות חברות ב’ ו-ג’ ומסווגת את ההשקעות בחברות אלה לקבוצת ניירות ערך זמינים למכירה בהתאם לתקן חשבונאות בינלאומי 39.

להלן נתונים בדבר השקעות:

|

השקעה בחברה ב’ |

השקעה בחברה ג’ |

|

| מועד ההשקעה |

1/1/2014 |

31/12/2014 |

| כמות המניות המוחזקות |

5,000 |

8,000 |

| שעור ההחזקה |

3% |

5% |

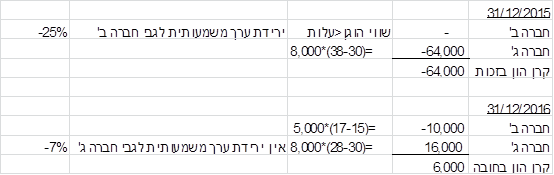

להלן נתונים בדבר מחירי המניה (שווי הוגן) למועדים שונים (בש”ח):

| תאריך |

מניית חברה ב’ |

מניית חברה ג’ |

| 1/1/2014 |

20 |

46 |

| 31/12/2014 |

30 |

30 |

| 31/12/2015 |

15 |

38 |

| 31/12/2016 |

17 |

28 |

נתונים נוספים

הנח כי מדיניות החברה הינה להתייחס לירידת ערך של 20% או יותר (בין שווי ההשקעה למועד הבדיקה לבין עלות ההשקעה המקורית) כירידת ערך משמעותית.

החברה מפרסמת דוחות שנתיים בלבד.

התעלם מהשפעת המס.

מהי יתרת קרן ההון מניירות ערך זמינים למכירה כפי שתוצג בדוח המאוחד על המצב הכספי של החברה לימים 31/12/2015 ו- 31/12/2016?

- 31/12/15 – (64,000) ₪ בזכות; 31/12/2016 – 6,000 ₪ בחובה.

- 31/12/15 – 64,000 ₪ בחובה; 31/12/2016 – (10,000) ₪ בזכות.

- 31/12/15 – 11,000 ₪ בחובה; 31/12/2016 – 81,000 ₪ בחובה.

- 31/12/15 – (64,000) ₪ בזכות; 31/12/2016 – 16,000 ₪ בחובה.

- 31/12/15 – (39,000) ₪ בזכות; 31/12/2016 – 16,000 ₪ בחובה.

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט

פתרון 31/12/15 –

(64,000)

₪ בזכות; 31/12/2016 – 6,000 ₪ בחובה.