לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

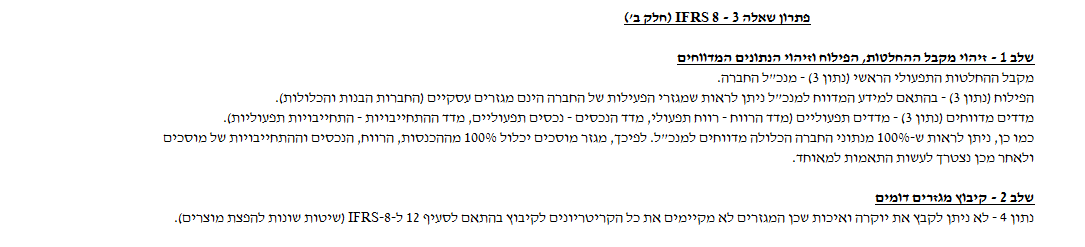

שאלה מספר 3 – 20 נקודות

-

חברת טלי בע”מ (להלן – “טלי”) הינה חברה העוסקת ביבוא, הפצה ומכירת כלי רכב ובמתן שירותים נלווים בתחום זה. מניות החברה נסחרות בבורסה לניירות ערך בתל אביב. טלי מבצעת את פעילותה באמצעות החזקה בחברות בנות וכלולות (להלן – “הקבוצה”) כדלהלן:

|

שם החברה |

תחום פעילות |

שיעור החזקה |

סוג החברה |

|

יוקרה |

ייבוא, הפצה ומכירה של רכבי יוקרה |

100% |

חברה בת |

|

איכות |

ייבוא, הפצה ומכירה של כלי רכב שאינם רכבי יוקרה |

80% |

חברה בת |

|

מוסכים |

שירותי מוסך ללקוחות הקבוצה ושירותי בקרת איכות ליוקרה |

40% |

חברה כלולה |

|

חלפים |

מכירת חלפים מקוריים ללקוחות הקבוצה |

70% |

חברה בת |

|

ביטוח |

מתן שירותי ביטוח רכב ללקוחות הקבוצה |

100% |

חברת בת |

-

לחברות יוקרה ואיכות תחום פעילות דומה המאופיין, בין היתר, בשיעורי רווחיות גולמית דומים לטווח הארוך. ההבדל בין החברות הוא בעיקר בערוצי השיווק וההפצה, שכן איכות משווקת ומפיצה את כלי הרכב באמצעות אולמות תצוגה בלבד, בעוד יוקרה משווקת ומפיצה את כלי הרכב בעיקר באמצעות פנייה ישירה ללקוחות פוטנציאליים.

-

מקבל ההחלטות התפעוליות הראשי בחברה הינו מנכ”ל החברה. הרווח המדווח למנכ”ל מכל חברה בת או חברה כלולה הינו הרווח (ההפסד) התפעולי, הנכסים המדווחים למנכ”ל הינם נכסים תפעוליים וההתחייבויות המדווחות למנכ”ל הינן התחייבויות תפעוליות. ביחס לכל אחת מחברות הקבוצה בנפרד, כולל חברות כלולות, מקבל מנכ”ל החברה את הדיווחים בהתאם ל-100% מהסכומים המפורטים בדוחות העצמאיים של כל אחת מהחברות, לאחר תיקון הסתייגויות הקיימות בדוחות העצמאיים.

-

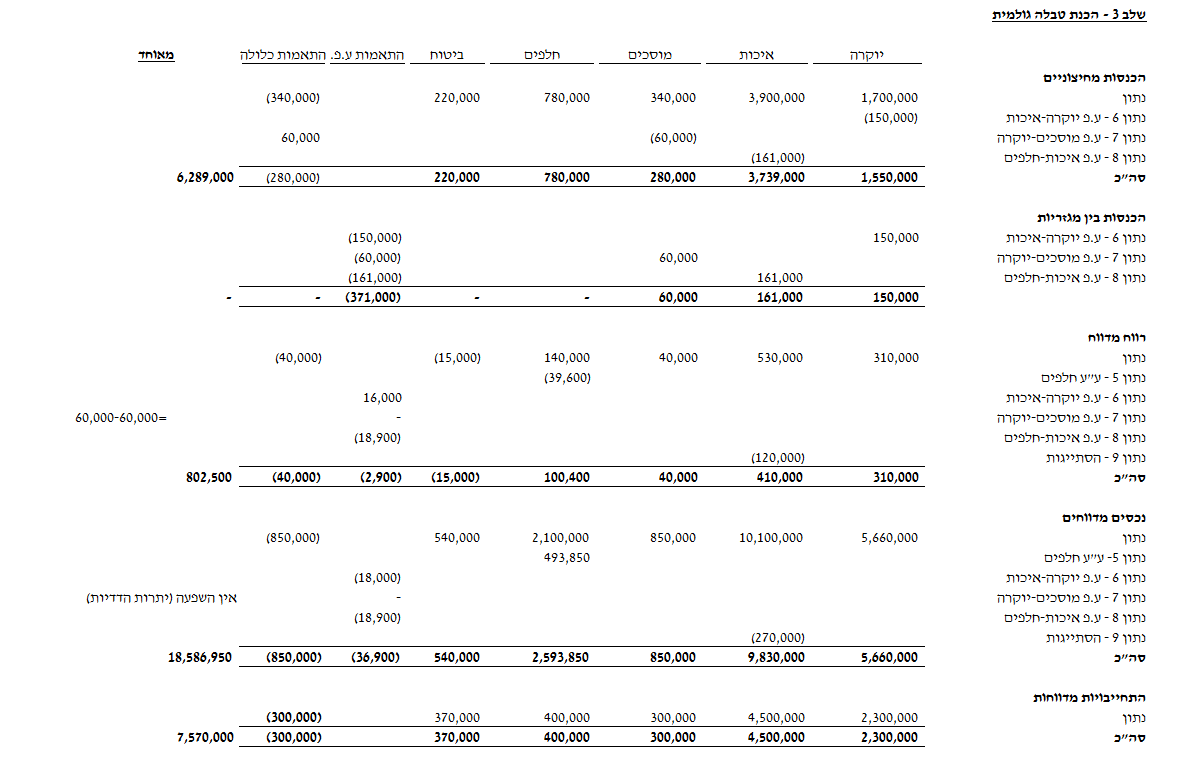

להלן נתונים מהדוחות הכספיים העצמאיים של חברות הקבוצה לשנת 2015 (בש”ח):

יוקרה

איכות

מוסכים

חלפים

ביטוח

הכנסות 1,700,000

3,900,000

340,000

780,000

220,000

רווח (הפסד) תפעולי 310,000

530,000

40,000

140,000

(15,000)

נכסים תפעוליים 5,660,000

10,100,000

850,000

2,100,000

540,000

התחייבויות תפעוליות 2,300,000

4,500,000

300,000

400,000

370,000

פחת 35,000

65,000

22,000

40,000

–

השקעה בנכסים לא שוטפים 60,000

110,000

60,000

45,000

10,000

-

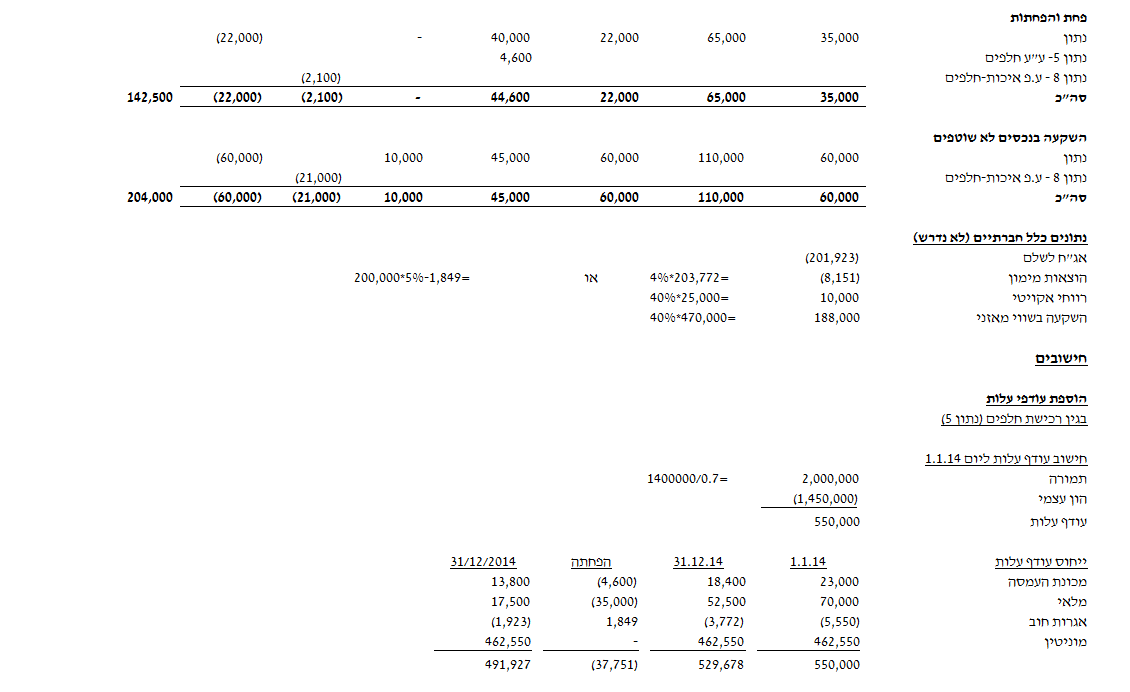

ביום 1.1.14 רכשה טלי בבורסה את החזקתה (70%) בחברת חלפים תמורת 1,400,000 ₪. ההון העצמי של חלפים לאותו מועד הסתכם ב-1,450,000 ₪. ערכם הפנקסני של הנכסים וההתחייבויות המזוהים של חלפים תאם את שווים ההוגן למעט (בש”ח):

|

נכס |

ערך פנקסני |

שווי הוגן |

הערות |

|

מכונת העמסה |

62,000 |

85,000 |

יתרת אורך חיי המכונה 5 שנים |

|

מלאי |

1,610,000 |

1,680,000 |

מועדי מכירת המלאי לחיצוניים:

25% – שנת 2014 50% – שנת 2015 25% – טרם נמכר עד ל- 31.12.15 |

|

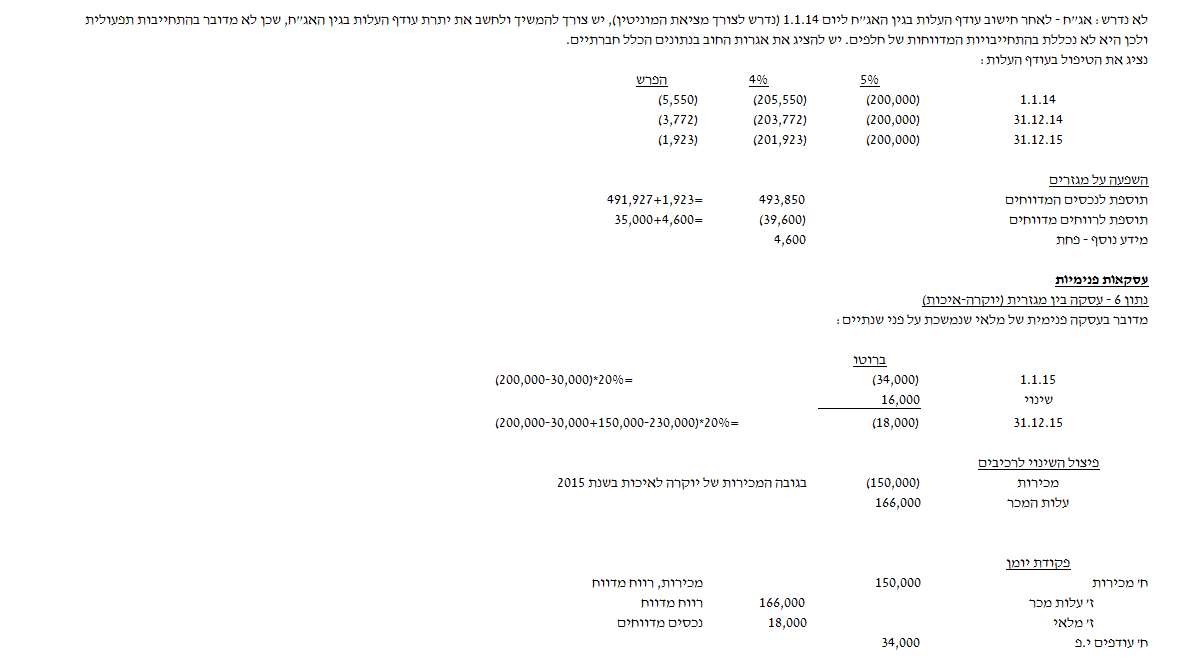

אג”ח לשלם |

200,000 |

? |

אגרות החוב בסך 200,000 ₪ ע.נ. הונפקו ביום 1.1.13 ונושאות ריבית שנתית בשיעור של 5%. אגרות החוב יפרעו בתשלום אחד ב- 31.12.16. ליום 1.1.14 ריבית השוק של אג”ח דומות הינה 4% |

עסקאות בין חברתיות

-

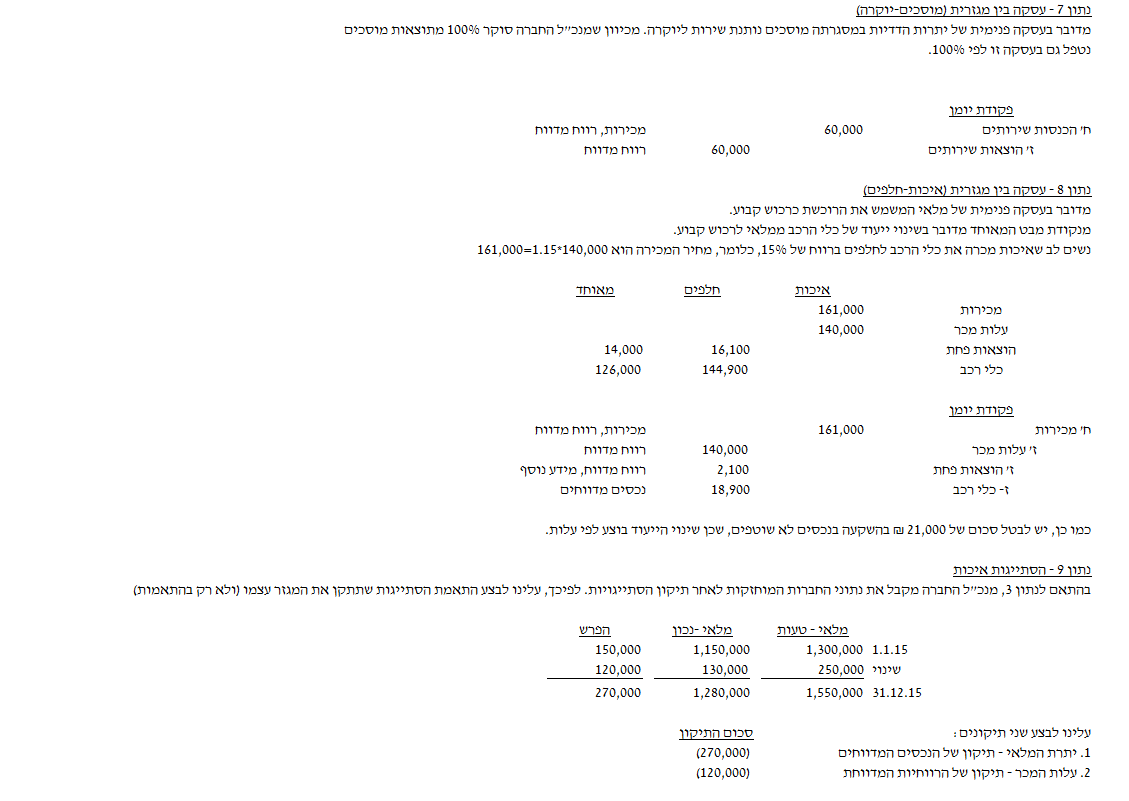

ע.פ. א’: בהתאם למדיניות הקבוצה, החל משנת 2014 כלי רכב הנמצאים במחסני יוקרה במשך תקופה העולה על שנה נמכרים לאיכות בהנחה, שכן כלי הרכב כבר לא עונים להגדרה רכבי יוקרה. בהתאם, בשנת 2014 מכרה יוקרה לאיכות כלי רכב בסך 200,000 ₪ ובשנת 2015 מכרה יוקרה לאיכות כלי רכב בסך 150,000 ₪. מתוך כלי הרכב שאיכות רכשה מיוקרה, היא מכרה לחיצוניים בשנת 2014 כלי רכב בעלות (מנקודת מבט איכות) של 30,000 ₪ ובשנת 2015 כלי רכב בעלות (מנקודת מבט איכות) של 230,000 ₪. שיעור הרווח הגולמי של יוקרה בעסקאות אלה הינו 20%.

-

ע.פ. ב’: בהתאם למדיניות הקבוצה, כלי רכב חדשים המיובאים על ידי יוקרה עוברים בקרת איכות על ידי מוסכים. בהתאם, בשנת 2015 שילמה יוקרה למוסכים 60,000 ₪ בגין שירותי בקרת איכות. שיעור הרווח הגולמי של מוסכים הינו 25%.

-

ע.פ. ג’: ביום 1.4.15 רכשה איכות מהיצרן, כלי רכב בסך 140,000 ₪. ביום 1.7.15 מכרה איכות את כלי הרכב לחלפים ברווח של 15% מהעלות. כלי הרכב משמשים את חברי ההנהלה של חלפים ואורך החיים השימושים שלהם הינו 5 שנים.

הסתייגות

-

הדוחות הכספיים של איכות כוללים הסתייגות בגין אי התייחסות לשווי מימוש נטו של מלאי “איטי” (רכבים שלא נמכרו במשך תקופה ממושכת ולא נרכשו מיוקרה).

להלן נתונים לגבי מלאי זה (בש”ח):

|

תאריך |

עלות |

שווי מימוש נטו |

|

1.1.15 |

1,300,000 |

1,150,000 |

|

31.12.15 |

1,550,000 |

1,280,000 |

נתונים נוספים

-

מעבר לאמור לעיל, אין בטלי ובחברות הבנות והכלולות שלה נכסים, התחייבויות, הכנסות או הוצאות נוספים.

-

הרווח הנקי של מוסכים לשנת 2015 הסתכם ב- 25,000 ₪. הונה העצמי של מוסכים ליום 31.12.2015 הינו 470,000 ₪.

-

זכויות שאינן מקנות שליטה נמדדות במועד הרכישה לפי שווין ההוגן.

-

בהיעדר נתון אחר, יש להניח כי החברות הבנות והכלולות נוסדו על ידי טלי.

-

מדיניות טלי היא לקבץ מגזרים דומים כאשר הדבר אפשרי בהתאם להוראות IFRS8.

-

מדיניות טלי ביחס למגזרים שלא עומדים בספים הכמותיים הינה הצגתם במסגרת “אחרים”.

-

כל חברות הקבוצה מודדות פריטי רכוש קבוע על פי מודל העלות ומפחיתות את הנכסים בשיטת הקו הישר.

-

המדיניות החשבונאית של טלי היא לרשום בדוחות המאוחדים עסקאות פנימיות בהן מעורבות חברות כלולות כנגד רווחי אקוויטי (ולא כנגד סעיפים ספציפיים).

-

התעלם מהשפעת המס.

נדרש

הצג/י את נייר העבודה לביאור על מגזרי הפעילות לשנת 2015 כפי שייכלל בדוחות המאוחדים של טלי (אין צורך לבצע מבחנים כמותיים ואיכותיים, אין צורך להציג נתונים כלל חברתיים ואין צורך להציג את הביאור המילולי).

כל הזכויות שמורות © האוניברסיטה העברית בירושלים, הקריה האקדמית אונו, המרכז האקדמי רופין, המרכז האקדמי לב והמרכז האקדמי שערי מדע ומשפט.

פתרון