לוח הבקרה

לוח הבקרה הרצאות

הרצאות

סמן אם פתרת

סמן אם פתרת

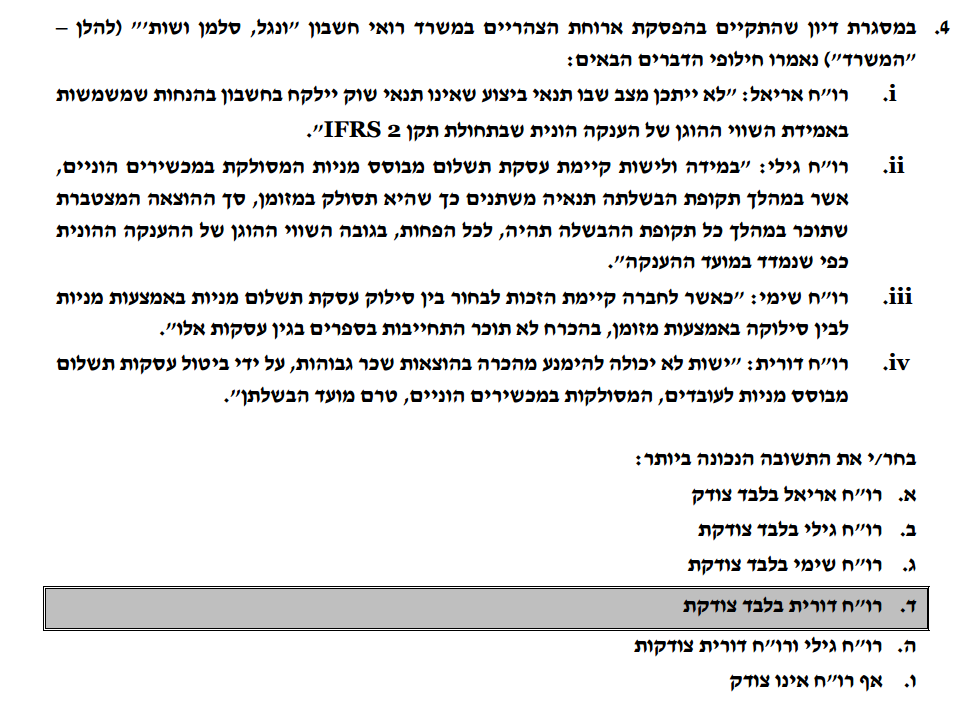

במסגרת דיון שהתקיים בהפסקת ארוחת הצהריים במשרד רואי חשבון “ונגל, סלמן ושות'” (להלן – “המשרד”) נאמרו חילופי הדברים הבאים:

- רו”ח אריאל: “לא ייתכן מצב שבו תנאי ביצוע שאינו תנאי שוק יילקח בחשבון בהנחות שמשמשות באמידת השווי ההוגן של הענקה הונית שבתחולת תקן IFRS 2“.

- רו”ח גילי: “במידה ולישות קיימת עסקת תשלום מבוסס מניות המסולקת במכשירים הוניים, אשר במהלך תקופת הבשלתה תנאיה משתנים כך שהיא תסולק במזומן, סך ההוצאה המצטברת שתוכר במהלך כל תקופת ההבשלה תהיה, לכל הפחות, בגובה השווי ההוגן של ההענקה ההונית כפי שנמדד במועד ההענקה”.

- רו”ח שימי: “כאשר לחברה קיימת הזכות לבחור בין סילוק עסקת תשלום מניות באמצעות מניות לבין סילוקה באמצעות מזומן, בהכרח לא תוכר התחייבות בספרים בגין עסקות אלו”.

- רו”ח דורית: “ישות לא יכולה להימנע מהכרה בהוצאות שכר גבוהות, על ידי ביטול עסקות תשלום מבוסס מניות לעובדים, המסולקות במכשירים הוניים, טרם מועד הבשלתן”.

בחר/י את התשובה הנכונה ביותר:

- רו”ח אריאל בלבד צודק

- רו”ח גילי בלבד צודקת

- רו”ח שימי בלבד צודקת

- רו”ח דורית בלבד צודקת

- רו”ח גילי ורו”ח דורית צודקות

- אף רו”ח אינו צודק

כל הזכויות שמורות © [אוניברסיטת תל אביב]

פתרון